Le simulazioni Monte Carlo non sembrano concludere nulla sulla performance futura di una strategia.

63 risposte

geektrader

7 anni fa #115162

Oggi ho trovato questo interessante articolo di Daniel: http://mechanicalforex.com/2016/05/do-monte-carlo-simulations-say-anything-about-system-robustness.html

Una scoperta molto interessante e in linea con le mie scoperte finora.... Sono circa 8 anni che gestisco sistemi live (non solo da SQ) che sono stati precedentemente simulati con Monte Carlo e finora non ho trovato alcuna conclusione sul fatto che le strategie che hanno avuto cattivi risultati di simulazione Monte Carlo prima di diventare live abbiano fatto peggio di quelle che hanno avuto ottimi risultati di simulazione Monte Carlo. Daniel lo descrive molto bene: le simulazioni Monte Carlo tendono a preferire le strategie che funzionano bene solo su dati smussati e possono far cestinare le strategie live redditizie che funzionano solo su un'azione precisa del prezzo e che comunque avrebbero ottimi risultati in futuro (come Daniel descrive la società che compra per sempre dopo 2 nuovi massimi, ecc.) Di fatto, le simulazioni di Monte Carlo possono farvi scartare strategie molto valide che avrebbero fatto bene in futuro e quindi sono controproducenti per noi.

Qualcun altro con una solida base di trading dal vivo ha qualche altra conclusione sulla stabilità di Monte Carlo rispetto al trading dal vivo? Sarebbe bello sentirle...

mikeyc

7 anni fa #137219

Per me i test MC servono a variare lo spread, lo slippage e i dati. Non uso mai il MC per variare i parametri.

In questo caso l'MC sembra essere utile, in quanto evidenzia quali strategie sono sensibili alle modifiche dell'alimentazione dei dati e dell'esecuzione. Non voglio variare i parametri in una simulazione MC.

Vuol dire che forse ho cestinato delle buone strategie? Forse.

Soglia

7 anni fa #137220

MC è per misurare RISCHIO.

Il vostro backtest potrebbe dire 4% DD.

La simulazione Monte Carlo mostrerà che un 7% DD è possibile. È a questo che si adatta la dimensione dell'operazione.

Se si vuole usare monte carlo per vedere se un sistema può esplodere è necessario fare milioni di iterazioni per trovare alla fine lo 0,001% di probabilità di avere 100 perdenti consecutivi, cosa che le banche e gli hedge fund faranno. ma il vero scopo di Monte Carlo è quello di individuare i probabili drawdown.

Il vero test di robustezza consiste nel vedere come si comporta su time frame alternativi (mi assicuro che i miei sistemi H1 funzionino su M15, M30 E H4), dati OOS (anni precedenti e anni successivi), asset/coppie alternativi (mi assicuro che un EURUSD funzioni su GBPUSD/USDCHF), spread più ampi, slippage più ampi, dati storici più lunghi, ecc ecc ecc.

Soglia

7 anni fa #137223

Perdonatemi: Ho eseguito questo tipo di esperimento anni fa utilizzando quasi 100.000 modelli. Ho ricreato un semplice segmento dell'esperimento utilizzando un set di dati più piccolo.

SintesiHo creato una Support Vector Machine per determinare l'efficacia dei risultati dei test di robustezza per prevedere la redditività futura dei modelli. Ho utilizzato i dati di robustezza del campione come input per la SVM.

Il QA 4 lo presenta fondamentalmente sotto forma di grafico azionario.

geektrader

7 anni fa #137227

Ho invitato Daniel qui, forse vuole rispondere direttamente alla discussione.

Sono assolutamente d'accordo con lo spread, la sensibilità allo slippage ecc. ma questa non è affatto una simulazione di MC. Lo faccio senza alcun MC da quando ho iniziato. Basta fare vari backtest con diversi spread e valori di slippage per vedere se la strategia è sensibile agli spread nei backtest NORMALI e si ottiene anche questa idea. Tuttavia, a parte questo, REAL MC non mi ha mai detto nulla se la strategia funziona meglio di altre dal vivo, almeno questa è la mia conclusione dopo 8 anni. Stranamente, quasi 80% dei sistemi che hanno fallito il MC (utilizzando set di dati distorti + variazione dei parametri, quindi un MC "reale"), sono andati bene in futuro, mentre quelli che sono sopravvissuti a queste simulazioni MC sono andati altrettanto bene con una percentuale di successo di 75% nel trading dal vivo. Quindi nessuna differenza reale.

Tuttavia, ciò che risulta chiaro è che quelli che hanno fallito le simulazioni MC sono quelli che utilizzano per la maggior parte del tempo relazioni PA specifiche, ad es. che si riferiscono a "Open[85]", mentre quelli che vanno bene con le simulazioni MC sono quelli che utilizzano ad esempio MA con valori più grandi (da 300 a 500 barre), il che sottolinea le conclusioni di Daniel secondo cui MC preferisce i sistemi "smussati" in quanto funzionano meglio su dati distorti, ma non sembra dire nulla sulla loro stabilità futura, almeno per lui e per me, dato che i miei sistemi "Open[85]" hanno funzionato altrettanto bene nel trading live.

L'utilizzo di diversi TF per simulare la stabilità non è altro che l'utilizzo di dati distorti del TF principale, le strategie MA (strategie lisciate) funzionano meglio anche in questo caso nelle simulazioni MC, ma non sembrano concludere nulla in futuro.

Le mie conclusioni sono: ovviamente bisogna assicurarsi che le strategie non siano sensibili allo spread e allo slippage, ma a parte questo per me non ha fatto differenza nel tasso di successo del trading live se sono sopravvissute o meno agli altri test MC.

Soglia

7 anni fa #137229

In un certo senso sono d'accordo sul fatto che sia inutile per i test di robustezza, perché a mio parere non lo è per i test di robustezza. Per il dimensionamento della posizionee per la proiezione di una futura fascia di capitale.

È particolarmente inutile per provare che una strategia è sovra-adattato. Quanto più una strategia è curvamente adattata, tanto meglio appare in Monte Carlo (ordine di compravendita randomizzato). Tuttavia, quanto più una strategia è curvilinea, tanto peggiore è la sua performance su altre coppie e altri timeframe. Tuttavia, nel trading ci sono sempre delle eccezioni. Non sono d'accordo sul fatto che le medie mobili, le bande, i candelabri e le "barre dall'uscita" facciano fallire le strategie su altri timeframe e coppie. A volte è vero, ma non sempre. Posterò un esempio.

Apprezzo i suoi articoli contrari e i vostri.

geektrader

7 anni fa #137230

A notch: wow, quanti anni hai e quanti pochi argomenti hai per scendere a questo livello? Non ho assolutamente tempo da perdere con persone che hanno un quoziente intellettivo così basso, sei finito dritto nella mia lista degli ignorati.

Soglia: sì, sono d'accordo, infatti uso MC per i test degli scenari WC per vedere quando una strategia deve essere interrotta. Per il resto, non perché non ci creda, ma perché in 8 anni di trading live ha dimostrato di non dirmi nulla sulla performance futura e sulla stabilità del sistema (overfitted o no?), a parte i soliti test di spread / slippage che sono utili per individuare scalper che non funzioneranno mai dal vivo. Sono comunque aperto se qualcuno ha altre statistiche live, oltre a quelle teoriche, sul perché dovrebbe funzionare.

mikeyc

7 anni fa #137231

Posso immaginare l'invito:

"Ti prego Daniel, vieni a proteggermi al forum SQ. Ho detto loro che sei un mio grande amico, ma non voglio dire che sei anche il mio protettore segreto su Internet. Sarò sempre il tuo zuccherino e tu sei il mio Dannipoops".

😀 Mi ha fatto ridere

Soglia

7 anni fa #137232

In attesa di statistiche live....

Cerco di attenermi a ciò che ho letto dai trader che hanno avuto successo per oltre 20 anni. Daniel ha successo nella costruzione di sistemi? Sembra che scriva articoli su ciò che è non di successo (e solo i dati li estraggono?). Sembra che sia ancora in viaggio come molti di noi.

geektrader

7 anni fa #137235

😀 Mi ha fatto ridere

geektrader

7 anni fa #137236

In attesa di statistiche live....

Cerco di attenermi a ciò che ho letto dai trader che hanno avuto successo per oltre 20 anni. Daniel ha successo nella costruzione di sistemi? Sembra che scriva articoli su ciò che è non di successo (e solo i dati li estraggono?). Sembra che sia ancora in viaggio come molti di noi.

Sì, ma la maggior parte delle volte si tratta di traders manuali.... Sembra che i sistemi di Daniel si stiano diffondendo ultimamente, il suo approccio è diverso: essi effettuano il data-mining sulle GPU della comunità, quindi possono testare milioni di combinazioni in pochi minuti/ore. Esplorano l'intero spazio possibile di combinazioni forzando brutalmente su questa rete di GPU. Una volta trovato un sistema redditizio, viene subito eseguito il boot-strap dei dati sottostanti per alcuni milioni di volte e il sistema deve funzionare bene anche su tutti questi set di dati, eliminando così le distorsioni del mining di ~98%. Solo a quel punto un sistema viene negoziato dal vivo; finora ne hanno qualche centinaio in piena attività e stanno guadagnando se si guarda ai MyFxBook di alcuni degli utenti che pubblicano i loro portafogli (che si possono compilare liberamente con diversi algoritmi di teoria del portafoglio).

Patrick

7 anni fa #137238

Monte Carlo è una parte del puzzle, insieme ad altre fasi è uno strumento utile. Non è perfetto e alcune buone strategie non passeranno, ma la maggior parte delle cattive fallisce e questo è importante. Credo che Daniel abbia voluto ricordare che non tutte le strategie che falliscono con la MC sono cattive. Il processo trae più vantaggi da questo test che perdite.

@Notch Divertente.

@others Non essere freddo come un cetriolo, era per ridere. (Io almeno ho riso)

Soglia

7 anni fa #137240

Amo questo forum.

Sto finendo di rispondere.

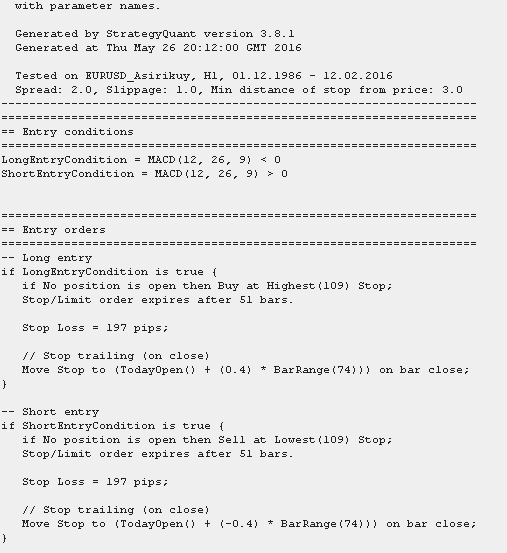

Questa non è una strategia live, stavo generando nuove strategie EURUSD h1 ma poi è arrivato il mio nuovo server e quindi butto via i risultati. Non mi piacevano comunque la curva di equity e il numero di operazioni.

A titolo di esempio sto usando questo, non c'è nulla di speciale o di "definitivo", ma lo considererei senza dubbio un passaggio. So che questo non ha MA o pattern di candele, ecc. non è un esempio perfetto ma è quello che ho trovato sfogliando brevemente la mia banca dati attualmente aperta.

Principale EURUSD H1

EURUSD M15 "test di solidità

EURUSD M30 "test di solidità

EURUSD H4 'test di robustezza'

GBPUSD H1 'test di robustezza'

Pseudo codice

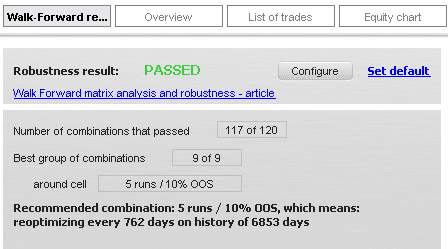

main6.png

main6.pngPassaggio di matrice Walk Forward (da 5 a 30 OOS con 5 passi, da 3 a 20 iterazioni con 1 passo, parametro 20% preimpostato)

main7.png

main7.pngLa strategia ha solo 3 regole e 3 parametri ottimizzabili.

Questo è ciò che considero la vera robustezza, oltre all'utilizzo di dati storici molto lunghi... La strategia non mi piaceva.

Non ho molto altro da aggiungere all'argomento.

clonex / Ivan Hudec

7 anni fa #137241

Sì, credo che sia così. La combinazione di robustezza multi tf e multi mrkt, minore complessità, alcuni brutali test mc e un sistema di monitoraggio delle prestazioni è la strada da seguire. Ma è un dato di fatto che alcune strategie non riescono a superare i test mc viac.

Soglia

7 anni fa #137242

Soglia

7 anni fa #137243

BTW Aggiungo che le GPU dovrebbero occuparsi del mining di Ethereum, non dell'esecuzione di Asirkuy.

Per divertirsi.