Las simulaciones de Monte Carlo no parecen concluir nada sobre el rendimiento futuro de una estrategia

63 respuestas

geektrader

hace 7 años #115162

Hoy acabo de encontrar este interesante artículo de Daniel: http://mechanicalforex.com/2016/05/do-monte-carlo-simulations-say-anything-about-system-robustness.html

Muy interesante hallazgo y en conclusión con mis hallazgos hasta ahora.... He estado ejecutando sistemas en vivo durante unos 8 años en total (no sólo de SQ) que han sido simulados Monte Carlo antes y sin embargo no he encontrado ninguna conclusión hasta ahora acerca de que las estrategias que tenían malos resultados de simulación Monte Carlo antes de ir en vivo hicieron peor que los que tenían grandes resultados de simulación Monte Carlo. Daniel lo describe muy bien, las simulaciones de Monte Carlo tienden a preferir las estrategias que funcionan bien en los datos suavizados solamente y puede hacer que usted bin rentables estrategias en vivo que trabajan en precio-acción precisa solamente y todavía lo haría muy bien en el futuro (como Daniel lo describe con la empresa que está comprando para siempre después de 2 nuevos máximos, etc). Así que, de hecho, las simulaciones de Monte Carlo pueden hacer que descartes estrategias realmente buenas que habrían funcionado bien de cara al futuro y, por lo tanto, son contraproducentes para nosotros.

¿Alguien más con una base sólida de trading en vivo tiene alguna otra conclusión sobre la estabilidad de Monte Carlo frente al trading en vivo hasta el momento? Sería genial escuchar...

mikeyc

hace 7 años #137219

Para mí, las pruebas MC consisten en variar la dispersión, el deslizamiento y los datos. Nunca utilizo MC para variar los parámetros.

En este caso, MC parece ser útil, ya que pone de relieve qué estrategias son sensibles a los cambios en la alimentación de datos y la ejecución. No quiero variar los parámetros en una simulación MC.

¿Significa eso que posiblemente tenga buenas estrategias? Tal vez.

Umbral

hace 7 años #137220

MC es para medir RIESGO.

Su backtest podría decir 4% DD.

Monte Carlo sim mostrará un 7% DD es posible. A esto se ajusta el tamaño de la operación.

Si quieres usar monte carlo para ver si un sistema puede explotar necesitas hacer millones de iteraciones para encontrar finalmente esa probabilidad de 0,001% de que tuviera 100 perdedores consecutivos que los bancos y los FCs harán pero el verdadero propósito de Monte Carlo es encontrar reducciones probables.

La verdadera prueba de solidez es ver cómo funciona en marcos de tiempo alternativos (me aseguro de que mis sistemas H1 funcionen en M15, M30 Y H4), datos OOS (años anteriores y posteriores), activos/pares alternativos (me aseguro de que un EURUSD funcione en GBPUSD/USDCHF), diferenciales más amplios, deslizamientos más amplios, datos históricos más largos, etc, etc, etc.

Umbral

hace 7 años #137223

Perdóneme: Realicé este tipo de experimento hace años utilizando cerca de 100.000 modelos. He recreado un segmento sencillo del experimento utilizando un conjunto de datos más pequeño.

ResumenCreo una máquina de vectores soporte para determinar la eficacia de los resultados de las pruebas de robustez para predecir la rentabilidad futura de los modelos. Utilicé los datos de robustez de la muestra como entrada para la SVM.

QA 4 básicamente tiene esto en forma de gráfico de equidad.

geektrader

hace 7 años #137227

He invitado a Daniel a pasar por aquí, tal vez quiera responder al hilo directamente.

Estoy absolutamente de acuerdo con la propagación, la sensibilidad de deslizamiento, etc, pero eso no es una simulación MC en absoluto. He estado haciendo esto sin ningún MC desde que empecé. Basta con hacer varias pruebas retrospectivas con diferentes diferenciales y valores de deslizamiento para ver si la estrategia es sensible a los diferenciales en pruebas retrospectivas NORMALES y se obtiene esa idea también. Sin embargo, aparte de esto, REAL MC nunca me dijo nada acerca de si la estrategia funciona mejor que otras en vivo, al menos esa es mi conclusión después de 8 años. Curiosamente casi 80% de los sistemas que fallaron MC (utilizando conjuntos de datos distorsionados + variación de parámetros, por lo que "real" MC), hizo bien en el futuro, mientras que los que sobrevivieron a estas simulaciones MC hizo igual de bien con una tasa de éxito 75% en el comercio en vivo. Así que no hay diferencia real.

Sin embargo, lo que queda claro es que las que fracasaron en las simulaciones MC son las que utilizan relaciones PA específicas la mayoría de las veces, por ejemplo que se refieren a "Open[85]", mientras que los que lo hacen bien con las simulaciones MC son los que utilizan por ejemplo MA's con valores más grandes (300 a 500 barras), lo que subraya las conclusiones de Daniel de que MC prefiere sistemas "suavizados" ya que funcionan mejor con datos distorsionados, aunque no parece decir nada sobre su estabilidad futura al menos para él y para mí ya que mis sistemas "Open[85]" lo hicieron igual de bien en operaciones reales.

Utilizar diferentes TF's para simular estabilidad btw no es otra cosa que utilizar datos distorsionados del TF principal, las estrategias MA (estrategias suavizadas) simplemente funcionan mejor allí también en las simulaciones MC, sin embargo parece que no concluyen nada de cara al futuro.

Por lo tanto, mis conclusiones son: por supuesto, asegurarse de que las estrategias no son sensibles a la dispersión y al deslizamiento, pero aparte de esto, para mí no supuso ninguna diferencia en la tasa de éxito de las operaciones en vivo si sobrevivían o no a las otras pruebas de MC.

Umbral

hace 7 años #137229

Estoy de acuerdo en que es inútil para las pruebas de robustez, porque en mi opinión no es para las pruebas de robustez. Es para dimensionar la posicióny para proyectar una futura banda de equidad.

Es especialmente inútil para demostrar que una estrategia es sobreajustado. Cuanto más ajustada a la curva esté una estrategia, mejor se verá en Monte Carlo (orden de operación aleatoria). Sin embargo, cuanto más se ajusta una estrategia a la curva, peor funciona en otros pares y otros marcos temporales. Aunque siempre hay excepciones en el trading. No estoy de acuerdo en que los promedios móviles / bandas / candelabros / y 'barras desde salidas' causen que las estrategias fallen en marcos de tiempo / pares alternativos. A veces es cierto, pero no siempre. Voy a poner un ejemplo.

Aprecio sus artículos contrarios y los tuyos.

geektrader

hace 7 años #137230

A notch: wow, ¿qué edad tienes y qué pocos argumentos tienes para bajar a ese nivel? Definitivamente no tengo tiempo que perder con personas que tienen un coeficiente intelectual tan bajo, pasaste directamente a mi lista de ignorados.

Umbral: sí, estoy de acuerdo con eso de hecho, yo uso MC para las pruebas de escenario WC para ver cuando una estrategia debe dejar de operar. Para el resto, no es porque no crea en esto, sino porque ha demostrado en 8 años de trading en vivo que realmente no me dice nada sobre el rendimiento futuro y la estabilidad del sistema (¿sobreajustado o no?), aparte de la prueba habitual de spread / deslizamiento que son útiles, por supuesto, para detectar scalpers que nunca funcionarán en vivo. Estoy abierto de mente, aunque si alguien tiene otras estadísticas en vivo, aparte de los teóricos por qué debería funcionar.

mikeyc

hace 7 años #137231

Me imagino la invitación:

"Por favor Daniel ven a protegerme al foro de SQ. Les he dicho que eres mi muy buen amigo pero no les diré que también eres mi protector secreto en internet. Siempre seré tu azucarillo y tú eres mi Dannipoops".

😀 Me hizo reír

Umbral

hace 7 años #137232

Estadísticas en directo pendientes....

Intento ceñirme a lo que he leído de traders que han tenido éxito durante más de 20 años. ¿Tiene éxito Daniel en la construcción de sistemas? Parece que escribe artículos sobre lo que no éxito (¿y sólo les extrae datos?). Parece que todavía está en camino, como muchos de nosotros.

geektrader

hace 7 años #137235

😀 Me hizo reír

geektrader

hace 7 años #137236

Estadísticas en directo pendientes....

Intento ceñirme a lo que he leído de traders que han tenido éxito durante más de 20 años. ¿Tiene éxito Daniel en la construcción de sistemas? Parece que escribe artículos sobre lo que no éxito (¿y sólo les extrae datos?). Parece que todavía está en camino, como muchos de nosotros.

Sí, pero la mayoría de las veces se trata de traders manuales .... Los sistemas de Daniel están recogiendo últimamente parece, su enfoque es diferente, que la minería de datos en las GPU en la comunidad, por lo tanto, puede probar millones de combinaciones en unos pocos minutos / horas. Exploran todo el espacio posible de combinaciones por fuerza bruta en esta red de GPUs. Una vez que se encuentra un sistema rentable, inmediatamente arrancan los datos subyacentes para unos pocos millones de veces y el sistema tiene que hacer bien en todos los conjuntos de datos, así, lo que elimina el sesgo de la minería por ~ 98%. Sólo entonces un sistema se está negociando en vivo, hasta ahora tienen unos pocos cientos de fullfilling estos y están haciendo dinero si nos fijamos en el MyFxBooks de algunos de los usuarios que publican sus carteras (que se puede compilar libremente con diferentes algos teoría de la cartera).

Patrick

hace 7 años #137238

Monte Carlo es parte del puzzle, junto con otros pasos es una herramienta útil. No es perfecta y algunas buenas estrategias no pasarán, pero la mayoría de las malas fallan y eso es importante. Creo que Daniel quería mencionar que no todas las estrategias que fallan MC son malas. El proceso se beneficia de esta prueba más de lo que pierde.

@Notch Funny.

@others No se enfríe como pepinos, que era para reírse. ( yo al menos me reí)

Umbral

hace 7 años #137240

Me encanta este foro.

Estoy terminando una respuesta...

Esto no es una estrategia en vivo, yo estaba generando recientemente nuevas estrategias EURUSD h1 pero luego llegó mi nuevo servidor así que estoy gona tirar los resultados. No me gustó la curva de equidad y el número de operaciones de todos modos.

Por ejemplo, sólo estoy usando esto, no hay nada especial en él o "final", pero sin duda lo consideraría un pase. Sé que esto no tiene MAs o patrones de velas, etc su ejemplo no es perfecto, pero es lo que encontré en breve navegar por mi banco de datos actualmente abierto.

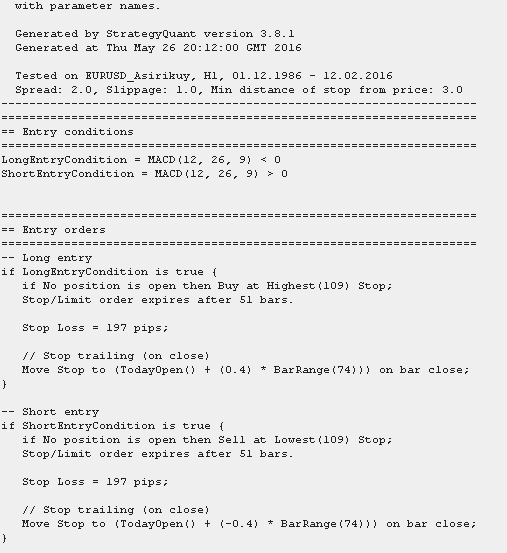

Principal EURUSD H1

EURUSD M15 "prueba de solidez

Prueba de solidez del EURUSD M30

EURUSD H4 "prueba de solidez

GBPUSD H1 "prueba de solidez

Pseudocódigo

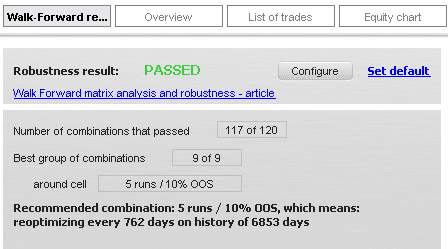

main6.png

main6.pngPaso de matriz Walk Forward (5 a 30 OOS con 5 pasos, 3 a 20 iteraciones con 1 paso, preajuste de parámetros 20%)

main7.png

main7.pngLa estrategia sólo tiene 3 reglas y 3 parámetros optimizables.

Esto es lo que yo considero robustez real además de usar datos históricos extensamente largos... Simplemente no me gustó la estrategia.

No tengo mucho más que añadir al tema.

clonex / Ivan Hudec

hace 7 años #137241

Sí, eso creo. Combinación multi tf y multi mrkt robustez, menor complejidad, algunas pruebas brutales mc y el sistema de monitor de rendimiento es el camino. Pero es un hecho que algunas estrategias no pueden pasar las pruebas viac mc

Umbral

hace 7 años #137242

Umbral

hace 7 años #137243

BTW en realidad solo añadiré que las GPUs deberían estar minando Ethereum, no ejecutando Asirkuy 😀 .

Sólo me divierto.