Les simulations de Monte Carlo semblent ne rien conclure sur les performances futures d'une stratégie.

63 réponses

geektrader

Il y a 7 ans #115162

Je viens de trouver cet article intéressant de Daniel aujourd'hui : http://mechanicalforex.com/2016/05/do-monte-carlo-simulations-say-anything-about-system-robustness.html

Découverte très intéressante et en accord avec mes conclusions jusqu'à présent.... J'utilise des systèmes en direct depuis environ 8 ans au total (pas seulement à partir de SQ) qui ont été simulés par Monte Carlo auparavant et je n'ai pas encore trouvé de conclusion sur le fait que les stratégies qui avaient de mauvais résultats de simulation Monte Carlo avant de passer en direct ont fait moins bien que celles qui avaient d'excellents résultats de simulation Monte Carlo. Daniel le décrit très bien, les simulations Monte Carlo ont tendance à préférer les stratégies qui fonctionnent bien sur des données lissées uniquement et peuvent vous faire perdre des stratégies rentables en direct qui fonctionnent sur des actions de prix précises uniquement et qui continueraient à bien fonctionner à l'avenir (comme Daniel le décrit avec la société qui achète pour toujours après deux nouveaux sommets, etc). En fait, les simulations de Monte Carlo peuvent vous faire écarter de très bonnes stratégies qui auraient bien fonctionné à l'avenir et qui sont donc contre-productives pour nous.

Est-ce que quelqu'un d'autre ayant une base solide de trading en direct a d'autres conclusions sur la stabilité de Monte Carlo par rapport au trading en direct jusqu'à présent ? Nous serions ravis d'en savoir plus...

mikeyc

Il y a 7 ans #137219

Pour moi, les tests MC servent à faire varier le spread, le slippage et les données. Je n'utilise jamais les tests MC pour faire varier les paramètres.

Dans ce cas, le MC semble être utile, car il met en évidence les stratégies qui sont sensibles à l'alimentation en données et aux changements d'exécution. Je ne souhaite pas faire varier les paramètres dans une simulation MC.

Cela signifie-t-il que j'ai peut-être de bonnes stratégies ? Peut-être.

Seuil

Il y a 7 ans #137220

MC est l'abréviation de "measuring" (mesure) RISQUE.

Votre backtest pourrait indiquer 4% DD.

La simulation Monte Carlo montrera qu'un 7% DD est possible. C'est sur cette base que vous ajustez la taille de votre transaction.

Si vous voulez utiliser Monte Carlo pour voir si un système peut exploser, vous devez faire ce qui suit millions d'itérations pour finalement trouver cette chance de 0,001% d'avoir 100 perdants consécutifs, ce que les banques et les HF feront mais l'objectif réel de Monte Carlo est de déterminer les pertes probables.

Le véritable test de robustesse consiste à voir comment il fonctionne sur des cadres temporels alternatifs (je m'assure que mes systèmes H1 fonctionnent sur M15, M30 ET H4), des données OOS (années antérieures et années postérieures), des actifs/paires alternatifs (je m'assure qu'un EURUSD fonctionnera sur GBPUSD/USDCHF), des spreads plus larges, un slippage plus important, des données historiques plus longues, etc etc etc.

Seuil

Il y a 7 ans #137223

Pardonnez-moi : J'ai réalisé ce type d'expérience il y a longtemps en utilisant près de 100 000 modèles. J'ai recréé un segment simple de l'expérience en utilisant un ensemble de données plus petit.

RésuméJe crée une machine à vecteurs de support pour déterminer l'efficacité des résultats des tests de robustesse pour prédire la rentabilité future des modèles. J'ai utilisé les données de robustesse de l'échantillon comme entrée du SVM.

L'AQ 4 présente essentiellement cela sous la forme d'un tableau d'équité.

geektrader

Il y a 7 ans #137227

J'ai invité Daniel à venir ici, peut-être souhaite-t-il répondre directement au fil de discussion.

Je suis tout à fait d'accord avec l'écart, la sensibilité au glissement, etc., mais il ne s'agit pas du tout d'une simulation de MC. Je fais cela sans aucun MC depuis que j'ai commencé. Il suffit de faire plusieurs backtests avec différents spreads et valeurs de slippage pour voir si la stratégie est sensible au spread dans des backtests NORMAUX et vous aurez aussi cette idée. Cependant, à part cela, REAL MC ne m'a jamais dit si la stratégie fonctionne mieux que d'autres en direct, du moins c'est la conclusion que j'en tire après 8 ans. Il est amusant de constater que près de 80% des systèmes qui ont échoué au MC (en utilisant des ensembles de données déformés + une variation des paramètres, donc un "vrai" MC) ont bien fonctionné par la suite, tandis que ceux qui ont survécu à ces simulations MC ont tout aussi bien fonctionné avec un taux de réussite de 75% dans le trading en direct. Il n'y a donc pas de réelle différence.

Cependant, il apparaît clairement que ceux qui ont échoué aux simulations MC sont ceux qui utilisent la plupart du temps des relations PA spécifiques, par ex. qui se réfèrent à "Open[85]", alors que ceux qui réussissent les simulations MC sont ceux qui utilisent par exemple des MA avec des valeurs plus grandes (300 à 500 barres), ce qui souligne les conclusions de Daniel selon lesquelles MC préfère les systèmes "lissés" puisqu'ils fonctionnent mieux sur des données déformées, mais ne semble rien dire sur leur stabilité future, du moins pour lui et pour moi puisque mes systèmes "Open[85]" ont tout aussi bien fonctionné dans le trading réel.

L'utilisation de différentes TF pour simuler la stabilité n'est rien d'autre que l'utilisation de données déformées de la TF principale, les stratégies MA (stratégies lissées) fonctionnent mieux là aussi dans les simulations MC, mais ne semblent rien conclure pour l'avenir.

Mes conclusions sont donc les suivantes : bien sûr, il faut s'assurer que les stratégies ne sont pas sensibles au spread et au slippage, mais à part cela, cela n'a pas fait de différence pour moi dans le taux de réussite du trading en direct si elles ont survécu aux autres tests MC ou non.

Seuil

Il y a 7 ans #137229

Je suis en quelque sorte d'accord sur le fait qu'il est inutile pour les tests de robustesse, parce qu'à mon avis, il n'est pas fait pour les tests de robustesse. Il s'agit d'un dimensionnement de positionet de projeter une future bande d'équité.

Il est particulièrement inutile de prouver qu'une stratégie est surajusté. Plus une stratégie est adaptée à la courbe, mieux elle se présente dans Monte Carlo (ordre de transaction aléatoire). Cependant, plus une stratégie est adaptée à la courbe, moins elle est performante sur d'autres paires et d'autres échéances. Il y a toujours des exceptions dans le commerce. Je ne suis pas d'accord avec le fait que les moyennes mobiles, les bandes, les chandeliers et les "barres depuis la sortie" entraînent l'échec des stratégies sur d'autres paires et d'autres horizons temporels. C'est parfois vrai, mais pas toujours. Je vais vous donner un exemple.

J'apprécie ses articles contradictoires et les vôtres.

geektrader

Il y a 7 ans #137230

Au cran d'arrêt : wow, quel âge avez-vous et combien d'arguments avez-vous pour descendre à ce niveau ? Je n'ai définitivement pas de temps à perdre avec des personnes qui ont un QI aussi bas, vous êtes directement sur ma liste d'ignorés.

Seuil : oui, je suis d'accord avec cela en effet, j'utilise MC pour les tests de scénarios de WC pour voir quand une stratégie doit être arrêtée. Pour le reste, ce n'est pas parce que je n'y crois pas, mais parce qu'en 8 ans de trading live, cela ne m'a rien appris sur les performances futures et la stabilité du système (surajusté ou non ?), à part les tests habituels de spread / slippage qui sont utiles bien sûr pour repérer les scalpers qui ne fonctionneront jamais en live. Je suis ouvert si quelqu'un a d'autres statistiques en direct, en dehors des raisons théoriques pour lesquelles cela devrait fonctionner.

mikeyc

Il y a 7 ans #137231

J'imagine l'invitation :

"S'il te plaît, Daniel, viens me protéger au forum de la SQ. Je leur ai dit que tu étais mon très bon ami, mais je ne leur dirai pas que tu es aussi mon protecteur secret sur Internet. Je serai toujours ton petit sucre et tu es mon Dannipoops".

😀 Made me chuckle

Seuil

Il y a 7 ans #137232

En attente de statistiques en direct....

J'essaie de m'en tenir à ce que j'ai lu sur les traders qui ont réussi depuis plus de 20 ans. Daniel a-t-il réussi à construire des systèmes ? Il semble qu'il écrive des articles sur ce qui est pas (et ne les exploite qu'à des fins de données ?). Il semble qu'il soit encore en chemin, comme beaucoup d'entre nous.

geektrader

Il y a 7 ans #137235

😀 Made me chuckle

geektrader

Il y a 7 ans #137236

En attente de statistiques en direct....

J'essaie de m'en tenir à ce que j'ai lu sur les traders qui ont réussi depuis plus de 20 ans. Daniel a-t-il réussi à construire des systèmes ? Il semble qu'il écrive des articles sur ce qui est pas (et ne les exploite qu'à des fins de données ?). Il semble qu'il soit encore en chemin, comme beaucoup d'entre nous.

Oui, en effet, mais la plupart du temps, il s'agit de traders manuels.... Les systèmes de Daniel sont en train de prendre de l'ampleur ces derniers temps, il semble que son approche soit différente, ils font de la recherche de données sur les GPU de la communauté, ce qui leur permet de tester des millions de combinaisons en quelques minutes/heures. Ils explorent tout l'espace possible de combinaisons en les forçant brutalement sur ce réseau de GPU. Une fois qu'un système rentable est trouvé, ils démarrent immédiatement les données sous-jacentes pour quelques millions de fois et le système doit être performant sur tous ces ensembles de données également, ce qui élimine le biais minier de ~98%. Ce n'est qu'à ce moment-là qu'un système est négocié en direct. Jusqu'à présent, ils en ont quelques centaines qui remplissent ces conditions et qui gagnent de l'argent si l'on regarde les MyFxBooks de quelques-uns des utilisateurs qui publient leurs portefeuilles (que vous pouvez librement compiler avec différents algorithmes de théorie du portefeuille).

Patrick

Il y a 7 ans #137238

Monte Carlo fait partie du puzzle, avec d'autres étapes, c'est un outil utile. Il n'est pas parfait et certaines bonnes stratégies ne passeront pas le cap, mais la plupart des mauvaises échouent et c'est important. Je pense que Daniel voulait mentionner que toutes les stratégies qui échouent au test de Monte Carlo ne sont pas mauvaises. Le processus bénéficie de ce test plus qu'il n'en perd.

@Notch Amusant.

@autres Ne soyez pas froids comme des concombres, c'était pour rire. ( j'ai ri au moins)

Seuil

Il y a 7 ans #137240

J'adore ce forum.

Je viens de terminer une réponse...

Il ne s'agit pas d'une stratégie live, j'étais en train de générer de nouvelles stratégies EURUSD h1 mais mon nouveau serveur est arrivé et je vais donc jeter les résultats à la poubelle. Je n'aimais pas la courbe d'équité et le nombre de trades de toute façon.

Il n'y a rien de spécial ou de "final", mais je le considérerais sans aucun doute comme un "produit" de l'Union européenne. passer. Je sais qu'il n'y a pas de MA ou de bougies, etc. Ce n'est pas un exemple parfait, mais c'est ce que j'ai trouvé en parcourant brièvement ma banque de données actuellement ouverte.

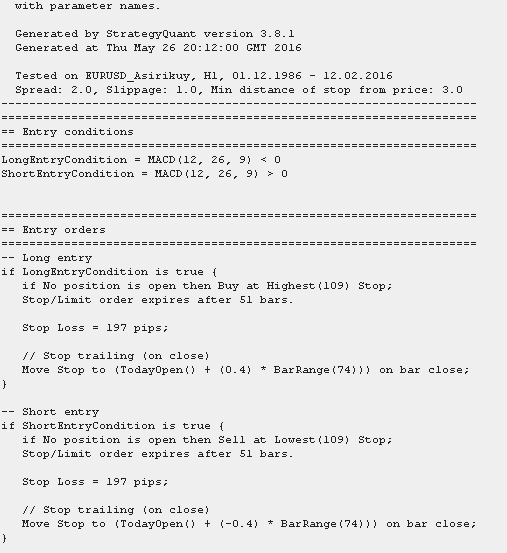

Principale EURUSD H1

Test de robustesse de l'EURUSD M15

Test de robustesse de l'EURUSD M30

Test de robustesse de l'EURUSD H4

GBPUSD H1 "test de robustesse

Pseudo-code

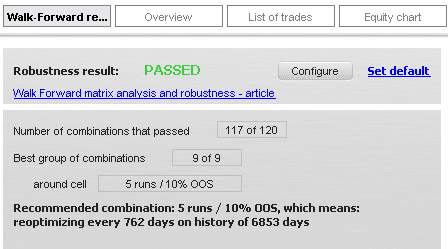

main6.png

main6.pngWalk Forward Matrix pass (5 à 30 OOS avec 5 Step, 3 à 20 itérations avec 1 step, 20% parameter preset)

main7.png

main7.pngLa stratégie ne comporte que 3 règles et 3 paramètres optimisables.

C'est ce que je considère comme une véritable robustesse, en plus de l'utilisation de données historiques très longues... Je n'aimais tout simplement pas la stratégie.

Je n'ai pas grand-chose à ajouter au sujet.

clonex / Ivan Hudec

Il y a 7 ans #137241

Oui, je pense que c'est le cas. La combinaison de la robustesse multi-tf et multi-mrkt, d'une complexité moindre, de tests mc brutaux et d'un système de suivi des performances est la voie à suivre. Mais c'est un fait que certaines stratégies ne peuvent pas passer les tests mc du viac.

Seuil

Il y a 7 ans #137242

Seuil

Il y a 7 ans #137243

BTW J'ajouterai simplement que les GPU devraient miner de l'Ethereum, pas faire tourner Asirkuy. 😀

Je m'amuse, c'est tout.