SQ Community Free Strategy Bank Projekt

21 Antworten

Ilja

vor 7 Jahren #238219

Hallo Leute, wie wäre es, wenn wir, dem Beispiel von Notch folgend, da wir ständig Strategien entwickeln, einige gut fundierte Strategien, die wir durch unsere persönlichen Arbeitsabläufe entwickelt haben, mit anderen teilen, und die Community-Mitglieder können entscheiden, ob sie sie verwenden, sie in eine Demo einbauen, sie kommentieren, sie verwerfen oder weiter testen oder was auch immer? Etwas mehr Zusammenarbeit in dieser Gemeinschaft könnte nicht schaden. Ich persönlich werde versuchen, etwa alle 2 Wochen eine Strategie hochzuladen, und ich hoffe, dass einige von Ihnen ebenfalls mit eigenen Beiträgen folgen können.

Ich präsentiere Ihnen also die SQ Community Free Strategy Bank!

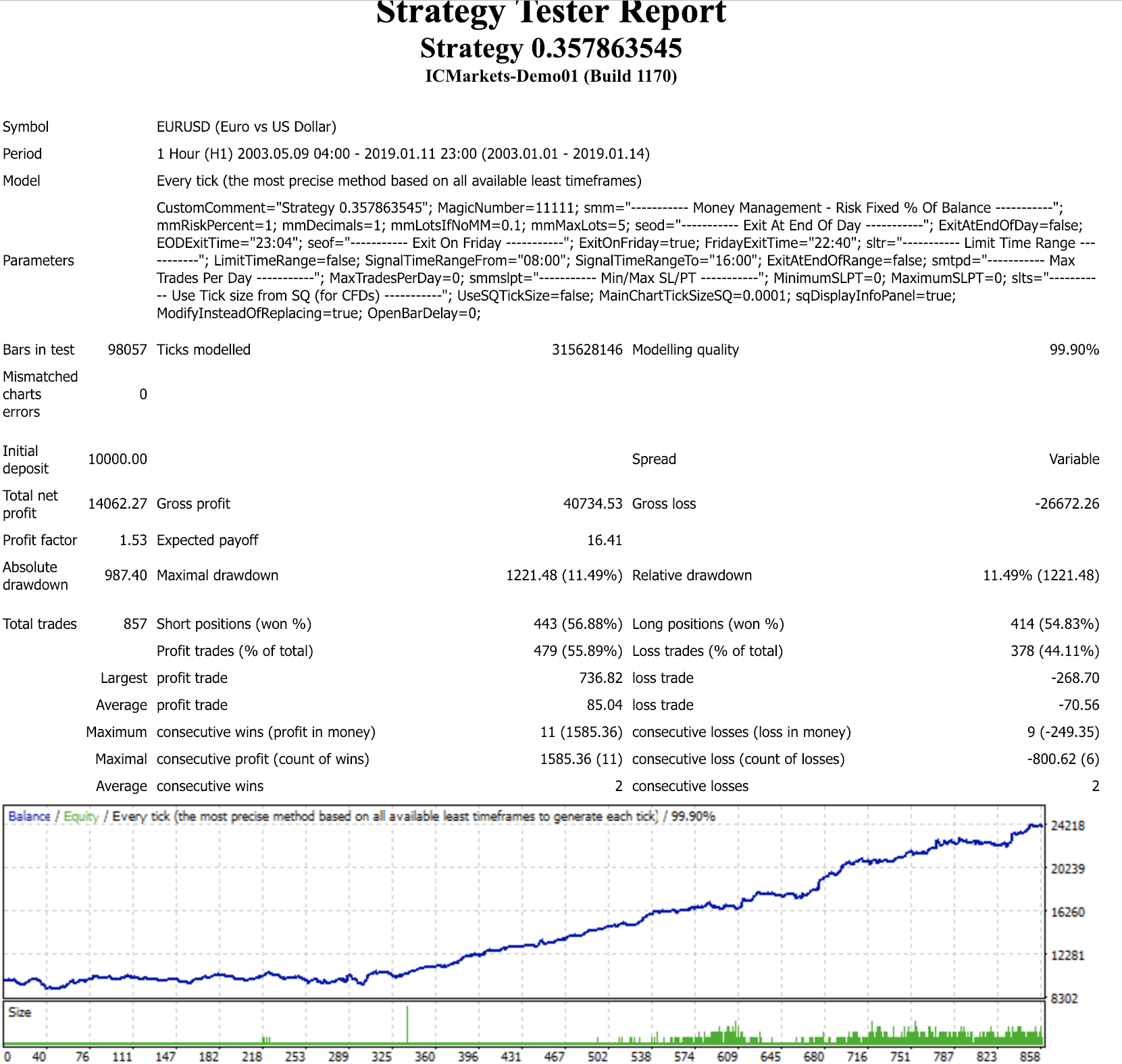

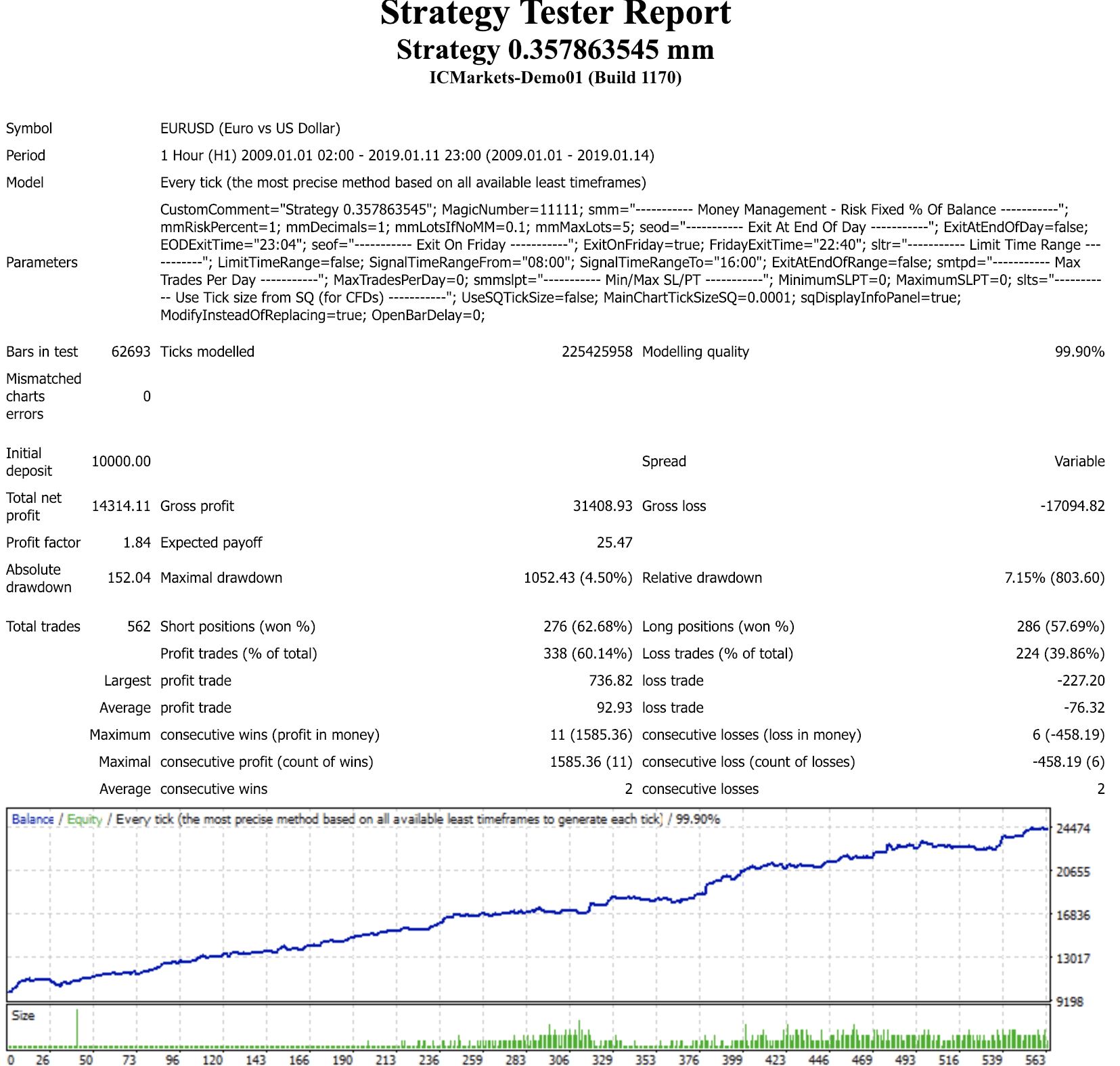

Strategie Name: 0.357863545 (ziemlich einzigartig, nicht wahr?)

Symbol: EURUSD

Zeitrahmen: 1H

Wie wurde die Strategie entwickelt?

Die Strategie wurde zunächst auf der Grundlage von 2 Jahren Daten erstellt, wobei die Zufallsgenerierung nur für den ausgewählten Zeitraum erfolgte, von dem ein halbes Jahr nicht genutzt wurde.

Wie wurde es weiter getestet?

- Es wurde erneut mit 15 Jahren Dukascopy-Tickdaten als OOS getestet, um sicherzustellen, dass es in der Vergangenheit funktioniert.

Habe ich es optimiert?

Nein, wenn mir die Strategie gut genug gefällt, optimiere ich sie in der Regel nicht, manchmal gebe ich ihr einen kleinen Schubs.

Wie habe ich die Robustheit überprüft und versucht, eine Überanpassung zu vermeiden?

- Die Tatsache, dass genetic evo nicht verwendet wurde und die Strategie nach dem Zufallsprinzip aus den Daten von 2 Jahren generiert wurde und sich im gesamten Datensatz als gut funktionierend erwies, macht mich zuversichtlicher, dass ich sie nicht überarbeitet habe.

– 500 MC-Durchläufe (jeder) von: Randomize trades order, skip trades, randomize min distance from price von 0-10, randomize slippage 0-5, randomize spread 1-5, randomize starting bar max change 100.

Die obige Filterung nach RETDD bei 95% > 40% des ursprünglichen RETDD und die Betrachtung der Korrespondenz der Kurven, um sicherzustellen, dass sie auf dem gleichen Kurs bleiben und nicht weit voneinander entfernt sind, und die 2 SQX-Standardfilter (Nettogewinn bei 80% > 50% des ursprünglichen Nettogewinns und Max DD% bei 80% kleiner als 200% des ursprünglichen DD%)

– 500 Läufe von Randomize History Data mit einer Wahrscheinlichkeit von 20% und einer maximalen Preisänderung von 20% der ATR. Dieselben Filter wie oben.

– 100 Durchläufe der Strategieparameter Randomizemit einer Wahrscheinlichkeit von 20% und einer maximalen Änderung von 50% (ein harter Brocken, ein Lob an Notch dafür). Die RETDD sollte bei 100% > 1 sein.

Was gefällt mir an dieser Strategie?

- Seit 15 Jahren funktioniert es gut, seit 10 Jahren boomt es.

- Minimale Stagnation und Drawdown, 11% seit 15 Jahren und nur 4,5% in den letzten 10 Jahren. Gut für meine Nerven.

- Etwa 56% Gewinne in 15 Jahren und 60%+ in den letzten 10 Jahren.

- Nicht zu kompliziert und solide Handelslogik. Wenn Bären Macht fällt für 3 Stunden und Preis öffnet unter dem unteren Bollinger Band -> gehen lange, und umgekehrt für kurze.

Was mir an dieser Strategie nicht gefällt?

- Relativ geringe Anzahl von Handelsgeschäften. 857 in 15 Jahren, so dass es 4-5 Trades pro Monat, Ich mag in der Regel Strategien, die mehr häufig handeln.

mt4 real tick 15 Jahre Aktienkurve & Bericht:

mt4 real tick 10 Jahre Aktienkurve & Bericht:

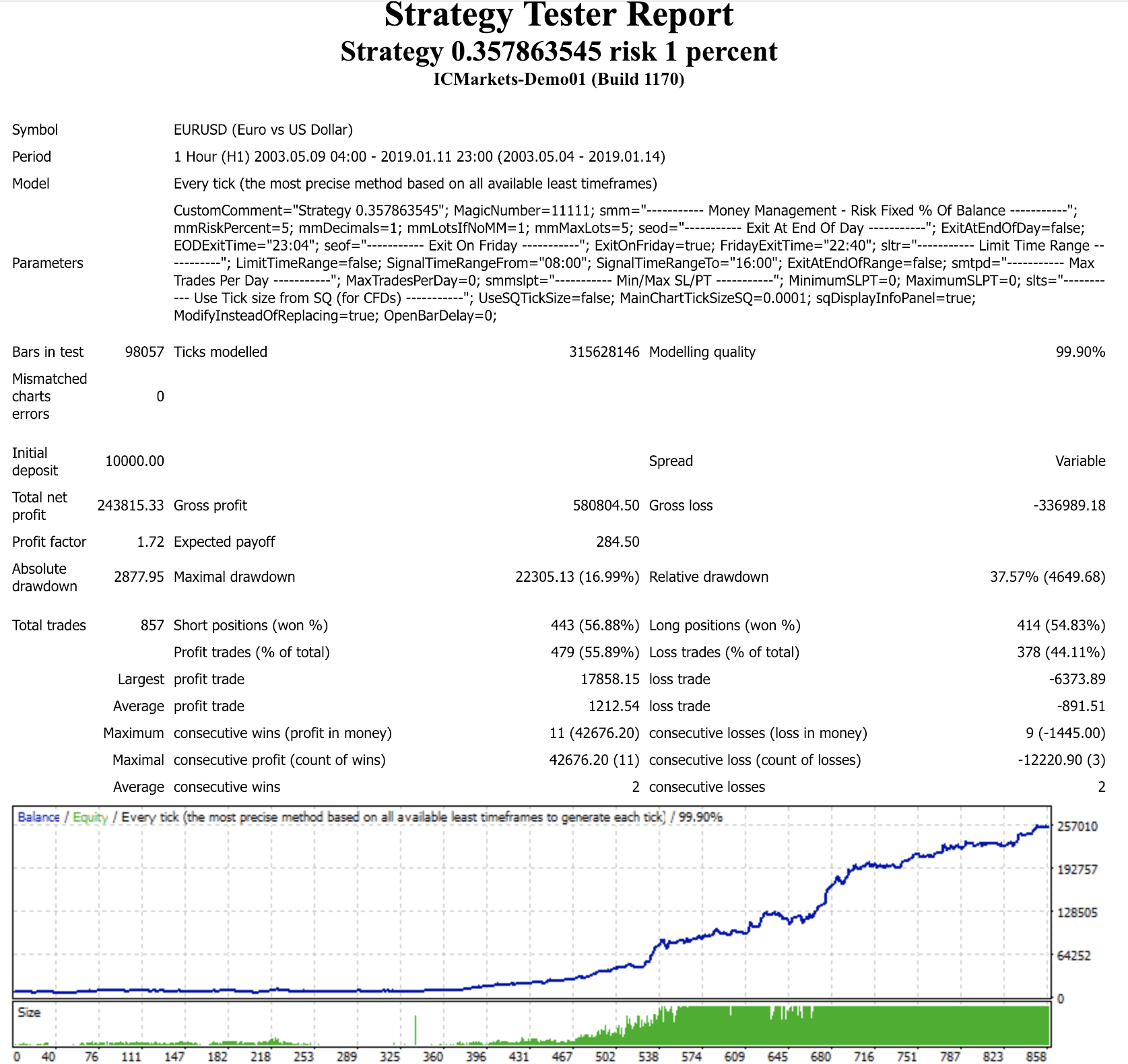

15 Jahre 5% Risiko, zum Spaß. Verwenden Sie es nicht.

Hinweis: Beigefügte Dateien sind mit 1% Risiko des Kontos und 0,1 viel, wenn es keine MM. Plus, die Strategie schließt Trades am Freitag 22:40 GMT+2 DST US, und das ist, wie die oben genannten mt4 Tests generiert wurden, passen Sie Ihre, wenn nötig.

Lassen Sie mich wissen, was Sie denken, und natürlich nicht verwenden, ohne Ihre eigenen Tests und Anpassung an Ihren Handelsstil. Ich habe es auf meine Live-Inkubation-Konto (Begonnen mit 500$ mit 1% Risiko).

Ich wünsche Ihnen allen ein schönes Wochenende und ein erfolgreiches Jahr 2019.

Ilja

Ilja

vor 7 Jahren #238221

Enric

vor 7 Jahren #238235

Hallo Ilya. Ich habe mir deine Strategie angeschaut und bin bei meinem persönlichen Workflow gescheitert. Obwohl Ret/DD gut ist, besteht er den Multitimeframe-Test nicht.

Ich denke, Ihre Initiative ist gut. Ich würde ein Beispiel für meine eigenen Strategien veröffentlichen, aber diese werden immer noch von SQ3 generiert, ich traue mich nicht, mit SQX zu spielen, bevor es nicht weniger fehlerhaft ist. Wenn du denkst, dass man SQ3-Strategien anhängen könnte, werde ich mit einer meiner eigenen kommen 🙂

Ilja

vor 7 Jahren #238236

Hallo Ilya. Ich habe mir deine Strategie angeschaut und bin bei meinem persönlichen Workflow gescheitert. Obwohl Ret/DD gut ist, besteht sie den Multitimeframe-Test nicht. Ich denke, deine Initiative ist gut. Ich würde ein Beispiel meiner eigenen Strategien veröffentlichen, aber diese werden immer noch von SQ3 generiert, ich traue mich nicht, wirklich mit SQX zu arbeiten, bis es weniger fehlerhaft ist. Wenn Sie denken, SQ3 strat könnte beigefügt werden, werde ich mit einem von meinen eigenen 🙂 kommen

Hi Enric, ja, ich teste nie Multi-Timeframe oder Multi-Symbol, diese Tests machen keinen Sinn für mich und bisher hat es gut ohne sie gehen 🙂 OK ich hoffe, Sie können auch eine Strategie der eigenen fallen, das wäre schön. Ich werde versuchen, hier ein Update zu halten, ob meine Strategie während des Live-Handels profitabel ist oder scheitert.

Prost

Ilja

Enric

vor 7 Jahren #238237

Das ist gut. In diesem Fall hier haben Sie eine mit allen Tests bestanden (mein Workflow) und arbeiten mit echtem Geld! Ich fordere Sie auf, die Ergebnisse live zu vergleichen 😉.

Übrigens Ilia. Seien Sie vorsichtig, denn es gibt einen Fehler in SQX mit der Simetrie der Logik auf Ihre Strategie. Sieht aus wie Bären und Bullen Indikator sind nicht wirklich simetric, sollte in B118 behoben werden

Enric

vor 7 Jahren #238238

Versuchen Sie erneut, die Datei hochzuladen

.

vor 7 Jahren #238240

meine 2 Cents:

- Verwenden Sie immer die Daten für die UTC, in der Sie handeln werden. Mit UTC0 dukas Daten, wenn Sie mit Makler auf UTC2 handeln werden, wird zu großen Unterschied führen. Schließen Freitag wird ein weiterer Unterschied machen.

- Freitag zu spät schließen (22:40 Uhr) - die Spreads sind bereits ausgeweitet

- Verwenden Sie immer MM in BT, die Sie handeln werden - wenn ATR SL in der Strategie ist, könnte es zu einem anderen diff führen. Mit %risk oder Risiko in Geld brauchen Sie mehr Kapital. Die Verwendung von %risk ist meiner Meinung nach das schlechtere MM, da die offenen Positionen in der Zeit, in der die Strategie profitiert, ansteigen werden. Aber nach den Gewinnen kommen die Verlierer und Sie werden die größten Positionen handeln.

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

coensio

vor 7 Jahren #238257

- Verwenden Sie immer MM in BT, die Sie handeln werden - wenn ATR SL in der Strategie ist, könnte es zu einem anderen diff führen. Mit %risk oder Risiko in Geld brauchen Sie mehr Kapital. Die Verwendung von %risk ist meiner Meinung nach das schlechtere MM, da die offenen Positionen in der Zeit, in der die Strategie profitiert, ansteigen werden. Aber nach den Gewinnen kommen die Verlierer und Sie werden die größten Positionen handeln.

Ich denke, die beste Praxis ist die Verwendung von MM mit festem Betrag pro Handel, können Sie leicht skalieren, aber am wichtigsten ist, dass Sie alle verschiedenen Strategien miteinander vergleichen können.

Dies ist eine falsche Aussage.

Oliver

vor 7 Jahren #238259

In Anlehnung an Ilya & Enric habe ich den Workflow auf ein echtes Testkonto umgestellt.

Bitte lassen Sie mich wissen, was Sie denken. gut oder schlecht

Gianni

vor 7 Jahren #238241

Ilja

vor 7 Jahren #238321

Hey Notch, danke für deinen Beitrag.

Also ihr Jungs sind Art von Bursting meine Blase hier. Ich war der Handel mit festen Risiko des Kontos für die letzten 3 Jahre (2 von ihnen manuell). Sie Jungs verwenden einen festen Betrag auf jede Ihrer Strategien? Können Sie die Logik erläutern?

Ilja

coensio

vor 7 Jahren #238323

Ihr lasst also meine Seifenblase platzen.

Blasen halten nie ewig 😉

1. Ok, ich werde um den Faktor x10 übertreiben, um dieses spezielle Beispiel zu verdeutlichen.

Sagen wir, Sie haben 20% bei einem Handel auf Ihrem $1000-Konto verloren. Wie viel % müssen Sie beim nächsten Handel gewinnen, um die Gewinnschwelle zu erreichen? Sie können jetzt etwas rechnen 😉

2. Darüber hinaus ist die Bewertung von Systemen unter Verwendung von %risk ziemlich chaotisch, da die Aktienkurven einem exponentiellen statt einem linearen Wachstum folgen,

Ich persönlich bin an einem stabilen Aktienwachstum interessiert und nicht an einem Endbetrag von $. Ich habe von einigen klugen Leuten gelernt, dass Stabilität immer wichtiger ist als Geld.

3. Und schließlich würde ich mich nicht trauen, Aufträge mit größeren LotSizes zu eröffnen, auch nicht mit einer großen Equity (und ausreichender Freemargin).

Das sind nur meine Gedanken zu diesem Thema.

Gr

Chris

Dies ist eine falsche Aussage.

kainc301

vor 7 Jahren #238373

Ich denke, es gibt eine bessere Lösung für das, was Sie zu erreichen versuchen. Viele Leute teilen nicht gerne, was sie gefunden haben (zumindest nicht ihre beste Arbeit). Damit alle wirklich von einer gemeinschaftlichen Strategiebank profitieren können, müssten wir alle unsere besten Strategien mit anderen teilen, sie aber trotzdem privat halten. Ein Widerspruch in sich, oder?

Nun, eigentlich nicht. Anstelle einer Datenbank, in der jeder Zugang zu den Strategien der anderen hat, können wir alle von den Nutzern eingereichten Strategien auf einem Server speichern und ein neuronales Netz in SQ einbauen, das aus diesem großen Datensatz lernt, um bessere Strategien für Sie zu erstellen. Auf diese Weise wird jeder einen Anreiz haben, seine beste Arbeit einzureichen, weil sie dazu beiträgt, etwas zu schaffen, das ihnen hilft, bessere Strategien zu entwickeln. Mit anderen Worten: Wir alle gewinnen, ohne dass unsere Strategien öffentlich werden, und wir alle können besseres Material erstellen, je mehr Daten wir einreichen. Jede SQ-Aktualisierung würde die KI enthalten, die auf dem neu aktualisierten Datensatz trainiert wurde, so dass wir alle im Laufe der Zeit immer bessere Strategien entwickeln können.

Ich habe eine Anfrage für diese Funktion hier erstellt https://roadmap.strategyquant.com/tasks/sq4_4042

Ich weiß, dass dies eine lange Zeit in Anspruch nehmen würde. Ich erwarte nicht, dass es bald neue Funktionen gibt, aber ich denke, es würde das lösen, was Sie zu erreichen versuchen, und jedem in größerem Umfang helfen, als dass die Leute eine Menge Strategien beisteuern, die wahrscheinlich nicht die besten sein werden, die sie sein können.

Ilja

vor 7 Jahren #238375

Aber um auf das ursprüngliche Thema einzugehen: Der Ansatz für das Geldmanagement hängt davon ab, was man mit einem bestimmten Portfolio zu erreichen hofft; es gibt sicherlich keinen "einen Handschuh für alle", wenn es um das Geldmanagement geht; ich verwende einen festen Geldbetrag beim Scalping, ich verwende ATR SL/PT und ein festes %-Risiko bei großen Multi-Symbol-Portfolios, ich verwende die Balance pro Lot mit Grids und ein festes %-Risiko des Kontosaldos mit einem festen %-Risiko der Quadratwurzel der kumulierten Gewinne für andere. Dies hängt von der Risikopräferenz des Händlers ab und kann erfahrenen Händlern nicht vorgeschrieben werden, ohne dass sie die Risiko-/Rendite-Indifferenzkurven des Händlers kennen; dies wäre einfach Unsinn, so als würde man einem farbenblinden, unter Informationsüberlastung leidenden Menschen ein manuelles Handelssystem mit 50 Indikatoren empfehlen.

Danke für die Klarstellung, ich verstehe das und stimme dem zu, ich habe mit einer ähnlichen Logik gehandelt.

Ilja

vor 7 Jahren #238376

Blasen halten nie ewig 😉 1. Ok, ich werde um den Faktor x10 übertreiben, um dieses spezielle Beispiel zu verdeutlichen. Sagen wir, Sie haben 20% bei einem Handel auf Ihrem $1000-Konto verloren, wie viel % müssen Sie beim nächsten Handel gewinnen, um die Gewinnschwelle zu erreichen? Sie können jetzt etwas rechnen 😉 2. Außerdem ist die Bewertung von Systemen mit %risk ziemlich chaotisch, weil die Equity-Kurven einem exponentiellen Wachstum folgen statt einem linearen. Ich persönlich bin an einem stabilen Equity-Wachstum interessiert und nicht an einem Endbetrag von $. Ich habe von einigen klugen Leuten gelernt, dass Stabilität immer wichtiger ist als Geld. 3. Und schließlich würde ich mich nicht trauen, Aufträge mit größeren Losgrößen zu eröffnen, auch nicht mit einem großen Eigenkapital (und ausreichender Freimargin). Das sind nur meine Gedanken zu diesem Thema... Gr Chris

Hallo.

Zunächst einmal kann die Bewertung von Systemen tatsächlich nicht mit %risk durchgeführt werden. Ich verwende immer eine feste Größe, um es proportional und analyserelevant zu machen. Mir ging es um den Live-Handel.

In Bezug auf Ihre % Beispiel, das macht immer noch keinen Sinn für mich, und wird nur für ein System, das mehr verliert als es gewinnt, sowohl durch % von Trades und Menge der Pips/usd pro Handel wahr sein. Zum Beispiel hat eines meiner seit langem genutzten USDJPY-Systeme ein Gewinnverhältnis von 60%, es gewinnt im Durchschnitt 32 Pips und verliert im Durchschnitt 21 Pips. Ich habe ein sehr stabiles Wachstum des Kontos (mit Blick auf diese Strategie allein) auf der Grundlage von %risk pro Handel (Risiko ein halbes Prozent), und Backtesting es mit festen Größe (sagen wir 0,1 zu gewinnen/verlieren ein dolar/Pip), ergibt ein weniger günstiges Ergebnis, ohne signifikante Änderung der Stabilität. Ich denke, es ist auch nur eine Frage der Vorliebe.

coensio

vor 7 Jahren #238378