SQ Community Free Strategy Bank Project

21 réponses

Ilya

Il y a 7 ans #238219

Salut les gars, donc en suivant l'exemple de Notch, puisque nous générons des stratégies tout le temps, pourquoi ne pas partager quelques stratégies bien basées générées par nos flux de travail personnels, et les membres de la communauté peuvent choisir de les utiliser, de les mettre sur une démo, de les commenter, de les rejeter, ou de les tester plus en profondeur ou quoi que ce soit d'autre ? Un peu plus de coopération dans cette communauté ne ferait pas de mal. Personnellement, j'essaierai de mettre en ligne une stratégie toutes les deux semaines environ, en espérant que certains d'entre vous pourront également partager leurs propres stratégies.

Je vous présente donc la banque de stratégies gratuites de la communauté SQ !

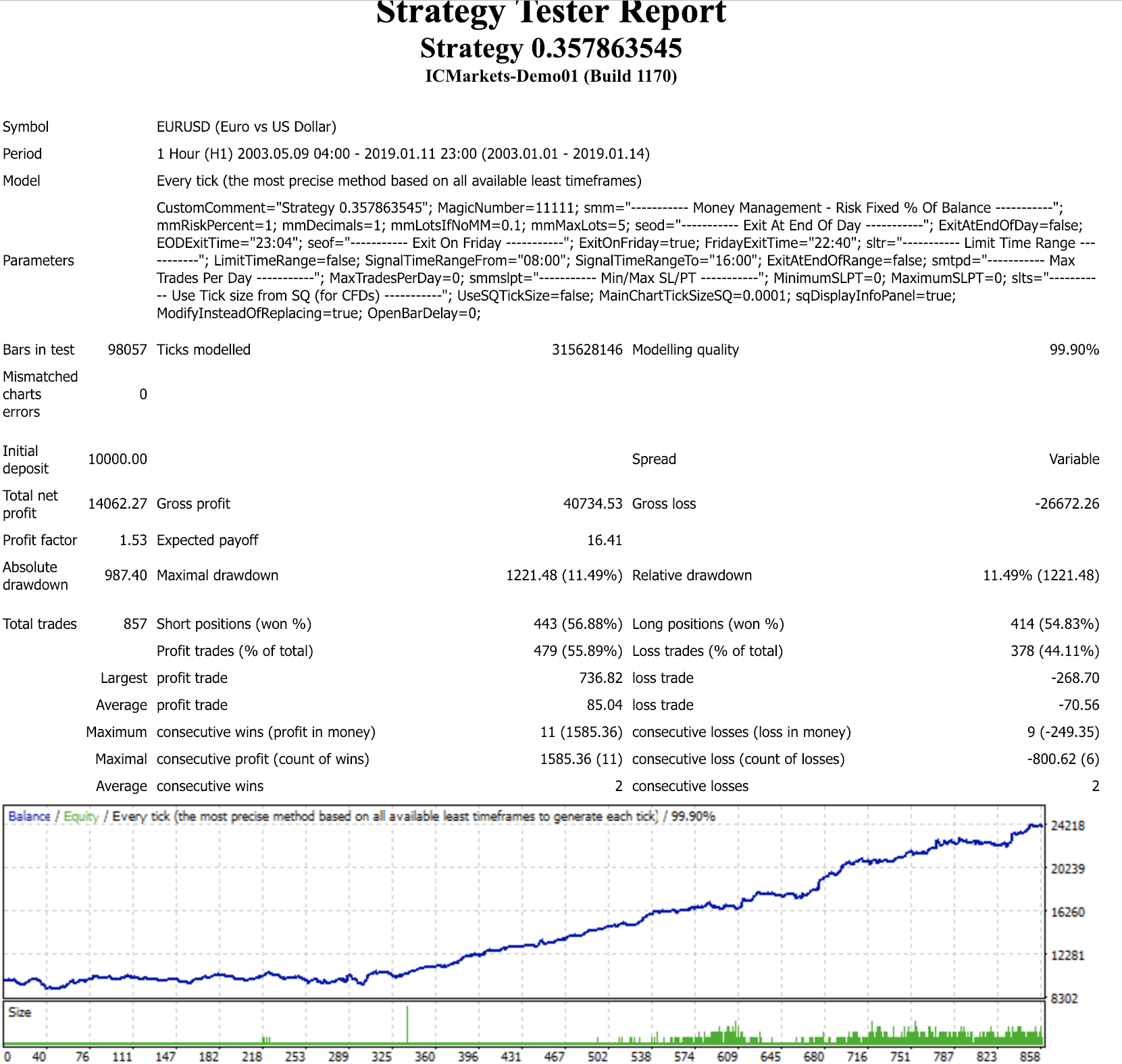

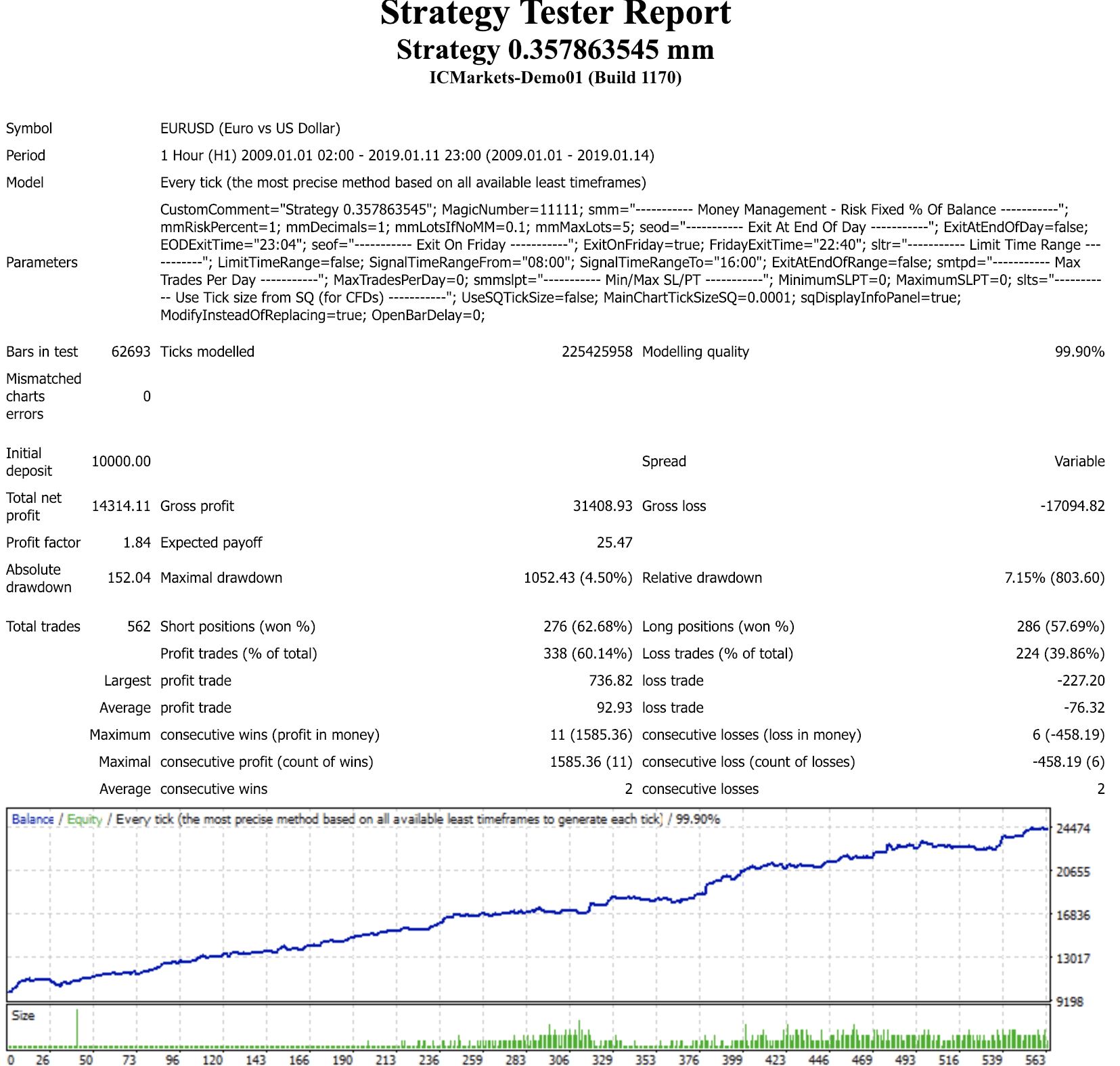

Nom de la stratégie : 0.357863545 (assez unique ah ?)

Symbole : EURUSD

Période de temps : 1H

Comment la stratégie a-t-elle été élaborée ?

La stratégie a été initialement générée sur deux années de données en utilisant la génération aléatoire sur la période sélectionnée uniquement, dont la moitié de l'année était en suspens.

Comment a-t-il été testé plus avant ?

- Il a été testé à nouveau sur 15 ans de données Dukascopy comme OOS, pour s'assurer qu'il fonctionne à travers l'histoire.

L'ai-je optimisé ?

Non, si j'aime suffisamment la stratégie, je ne l'optimise généralement pas, mais je lui donne parfois un petit coup de pouce.

Comment ai-je vérifié la robustesse et essayé d'éviter le surajustement ?

- Le fait que genetic evo n'ait pas été utilisé et que la stratégie ait été générée telle quelle en utilisant les données de 2 ans, et qu'elle s'avère fonctionner correctement sur l'ensemble des données, me rend plus confiant dans le fait que je ne l'ai pas surajoutée.

– 500 MC (chacun) exécutions de : Randomiser l'ordre des transactions, sauter des transactions, randomiser la distance minimale du prix de 0 à 10, randomiser le slippage de 0 à 5, randomiser l'écart de 1 à 5, randomiser la barre de départ, changement maximal de 100.

Ce qui précède a été filtré par RETDD à 95% > 40% du RETDD original, et en regardant la correspondance des courbes, en s'assurant qu'elles restent sur la même trajectoire et ne sont pas très éloignées l'une de l'autre, et les 2 filtres par défaut de SQX (Bénéfice net à 80% > 50% du bénéfice net original et DD% maximum à 80% plus petit que 200% du DD% original).

– 500 cycles de données historiques aléatoires avec une probabilité de 20% et une variation maximale de 20% de l'ATR. Mêmes filtres que ci-dessus.

– 100 exécutions des paramètres de la stratégie Randomizeavec une probabilité de 20% et un changement maximal de 50% (difficile, merci à Notch). Le RETDD à 100% doit être > 1.

Qu'est-ce qui me plaît dans cette stratégie ?

- Fonctionne bien depuis 15 ans, est en plein essor depuis 10 ans.

- Stagnation et réduction minimales, 11% pendant 15 ans et seulement 4,5% pendant les 10 dernières années. C'est bon pour mes nerfs.

- Environ 56% gagnés depuis 15 ans et 60%+ depuis 10 ans.

- Ce n'est pas trop compliqué et c'est une bonne logique de trading. Lorsque la puissance des ours est en baisse pendant 3 heures et que le prix s'ouvre en dessous de la bande de Bollinger inférieure -> prendre une position longue, et vice versa pour une position courte.

Ce que je n'aime pas dans la stratégie ?

- Le nombre de transactions est relativement faible. 857 en 15 ans, soit 4 à 5 transactions par mois. J'aime généralement les stratégies plus fréquentes.

mt4 real tick 15 years equity curve & report :

mt4 real tick 10 years equity curve & report :

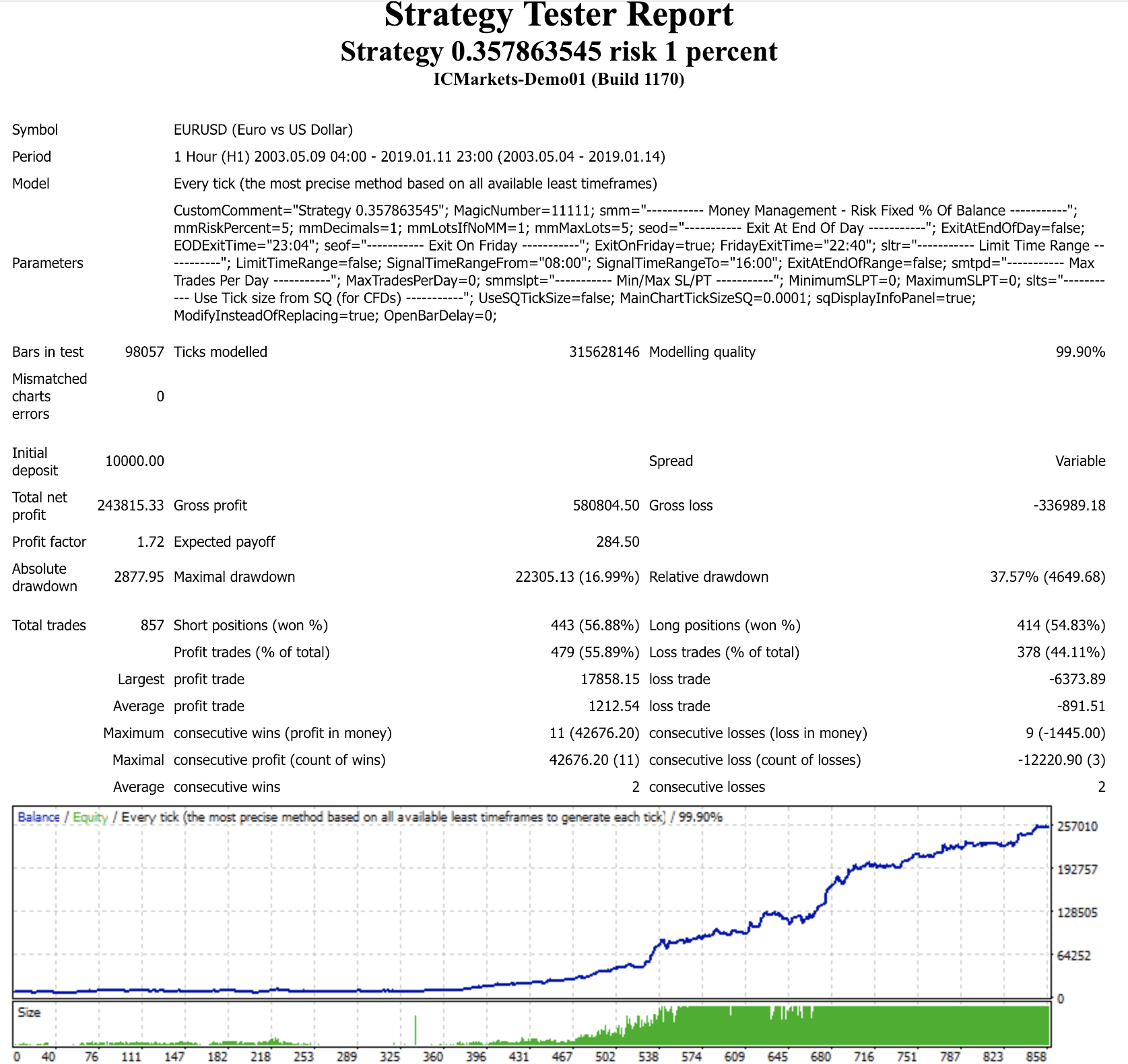

15 ans 5% risque, pour le plaisir. Ne l'utilisez pas.

Note: Les fichiers joints utilisent un risque de compte de 1% et 0,1 lot s'il n'y a pas de MM. De plus, la stratégie clôture les trades le vendredi 22:40 GMT+2 DST US, et c'est ainsi que les tests mt4 ci-dessus ont été générés, adaptez-les aux vôtres si nécessaire.

Faites-moi savoir ce que vous en pensez, et bien sûr ne l'utilisez pas sans faire vos propres tests et l'adapter à votre style de trading. Je l'ai mis sur mon compte d'incubation live (Démarré avec 500$ avec un risque de 1%).

Je vous souhaite un bon week-end et une bonne année 2019.

Ilya

Ilya

Il y a 7 ans #238221

Enric

Il y a 7 ans #238235

Bonjour Ilya. J'ai jeté un coup d'œil à votre stratégie et j'ai constaté qu'elle échouait dans mon flux de travail personnel. Bien que le Ret/DD soit bon, il ne passe pas le test du Multitimeframe.

Je pense que votre initiative est bonne. Je publierais bien un exemple de mes propres stratégies mais elles sont encore générées par SQ3, je n'ose pas me lancer réellement avec SQX tant qu'il n'est pas moins buggé. Si vous pensez que la stratégie de SQ3 pourrait être attachée, je viendrai avec une de mes propres stratégies 🙂 .

Ilya

Il y a 7 ans #238236

Bonjour Ilya. J'ai jeté un coup d'œil à votre stratégie et j'ai constaté qu'elle échouait dans mon flux de travail personnel. Bien que le Ret/DD soit bon, il ne passe pas le test du Multitimeframe. Je pense que votre initiative est bonne. Je publierais bien un exemple de mes propres stratégies mais elles sont toujours générées par SQ3, je n'ose pas me lancer avec SQX tant qu'il n'est pas moins buggé. Si vous pensez que la stratégie de SQ3 peut être attachée, j'en publierai une de mon cru 🙂 .

Bonjour Enric, oui je ne teste jamais le multi timeframe ou le multi symbol, ces tests n'ont pas de sens pour moi et jusqu'à présent ça s'est bien passé sans eux 🙂 OK j'espère que tu pourras aussi déposer une stratégie de ton côté, ce serait bien. J'essaierai de tenir à jour ici si ma stratégie est rentable ou échoue pendant le trading en direct.

Santé

Ilya

Enric

Il y a 7 ans #238237

Bon. Dans ce cas, vous en avez un qui a passé tous les tests (mon flux de travail) et qui fonctionne avec de l'argent réel ! Je vous mets au défi de comparer les résultats en direct 😉

BTW Ilia. Faites attention car il y a un bug dans SQX avec la simulation de la logique de votre stratégie. Il semblerait que les indicateurs Bears et Bull ne soient pas vraiment simulés, cela devrait être corrigé dans le B118.

Enric

Il y a 7 ans #238238

Réessayez de télécharger le fichier

mouchoirs

Il y a 7 ans #238240

mes 2 centimes :

- Utilisez toujours les données correspondant à l'UTC que vous utiliserez pour vos transactions. L'utilisation des données UTC0 dukas si vous négociez avec un courtier à UTC2 conduira à une grande différence. La clôture du vendredi entraînera une autre différence.

- clôture vendredi trop tard (22:40) - les écarts se sont déjà creusés

- Toujours utiliser le MM dans le BT que vous allez négocier - si l'ATR SL est dans la stratégie, cela peut conduire à une autre différence. L'utilisation de %risk ou du risque en argent nécessite un capital plus important. L'utilisation de %risk est la pire MM je pense, parce que les positions ouvertes vont augmenter pendant la période où la stratégie sera profitable. Mais après les profits, il y a des perdants et vous devrez négocier les plus grosses positions.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

coensio

Il y a 7 ans #238257

- Toujours utiliser le MM dans le BT que vous allez négocier - si l'ATR SL est dans la stratégie, cela peut conduire à une autre différence. L'utilisation de %risk ou du risque en argent nécessite un capital plus important. L'utilisation de %risk est la pire MM je pense, parce que les positions ouvertes vont augmenter pendant la période où la stratégie sera profitable. Mais après les profits, il y a des perdants et vous aurez à négocier les plus grosses positions.

Je pense que la meilleure pratique est d'utiliser MM avec un montant fixe par transaction, vous pouvez facilement augmenter, mais surtout vous pouvez comparer toutes les différentes stratégies les unes avec les autres.

Il s'agit d'une fausse déclaration.

Oliver

Il y a 7 ans #238259

A la suite d'Ilya et Enric, j'ai effectué un workflow sur un compte test réel.

Faites-moi savoir ce que vous en pensez, que ce soit bon ou mauvais.

Gianni

Il y a 7 ans #238241

Ilya

Il y a 7 ans #238321

Hey Notch, merci pour votre contribution.

Vous êtes en train de faire éclater ma bulle. J'ai négocié avec un risque de compte fixe au cours des 3 dernières années (2 d'entre elles étaient manuelles). Vous utilisez un montant fixe pour chacune de vos stratégies ? Pouvez-vous développer la logique ?

Ilya

coensio

Il y a 7 ans #238323

Vous êtes donc en train de faire éclater ma bulle.

Les bulles ne durent jamais éternellement 😉

1. D'accord, j'exagère par un facteur x10 pour que cet exemple particulier soit clair.

Supposons que vous ayez perdu 20% sur une transaction sur votre compte $1000, combien de % devez-vous gagner sur la transaction suivante pour atteindre le seuil de rentabilité ? Vous pouvez faire des calculs maintenant 😉

2. En outre, l'évaluation des systèmes à l'aide de %risk est assez confuse car les courbes d'équité suivent une croissance exponentielle au lieu d'être linéaires,

Je suis personnellement intéressé par une croissance stable des capitaux propres plutôt que par le montant final de $. Certaines personnes intelligentes m'ont appris à toujours préférer la stabilité à l'argent.

3. Enfin, je ne me sentirais pas en confiance pour ouvrir des ordres avec des tailles de lot plus importantes, même avec des fonds propres élevés (et une marge libre suffisante).

Ce ne sont là que mes réflexions sur ce sujet...

Gr

Chris

Il s'agit d'une fausse déclaration.

kainc301

Il y a 7 ans #238373

Je pense qu'il existe une meilleure solution pour ce que vous essayez d'accomplir. Beaucoup de gens n'aiment pas partager ce qu'ils trouvent (du moins pas leur meilleur travail). Pour que tout le monde puisse vraiment bénéficier d'une banque de stratégies communautaire, nous devrions tous partager nos meilleures stratégies tout en les gardant privées. Un oxymore, n'est-ce pas ?

En fait, non. Au lieu d'une base de données où tout le monde a accès aux stratégies des autres, nous pouvons stocker toutes les stratégies soumises par les utilisateurs sur un serveur et inclure un réseau neuronal dans SQ qui apprend à partir de ce grand ensemble de données afin de créer de meilleures stratégies pour vous. De cette manière, tout le monde sera incité à soumettre son meilleur travail, car cela permettra de construire quelque chose qui les aidera à créer de meilleures stratégies. En d'autres termes, nous sommes tous gagnants si nos stratégies ne sont pas rendues publiques et nous pouvons tous créer de meilleurs matériaux à mesure que nous soumettons des données. Chaque mise à jour du QS inclura l'IA qui s'est entraînée sur l'ensemble de données nouvellement mis à jour, ce qui nous permettra à tous d'élaborer des stratégies de plus en plus performantes au fur et à mesure que le temps passe.

J'ai créé une demande de fonctionnalité pour cela ici https://roadmap.strategyquant.com/tasks/sq4_4042

Je sais que cela prendrait beaucoup de temps à construire. Je ne m'attends pas à de nouvelles fonctionnalités prochainement, mais je pense que cela résoudrait ce que vous essayez d'accomplir et aiderait tout le monde à une plus grande échelle que d'avoir des gens qui contribuent à un grand nombre de stratégies qui ne seront probablement pas les meilleures possibles.

Ilya

Il y a 7 ans #238375

Mais pour répondre au sujet initial : l'approche du money management va être déterminée par ce que l'on espère atteindre avec un portefeuille particulier ; il n'y a certainement pas de "gant unique" en ce qui concerne le money management ; j'utilise un montant fixe en scalping, j'utilise ATR SL/PT et un risque fixe de % avec de grands portefeuilles multi-symboles, j'utilise un solde par lot avec des grilles et un risque fixe de % du solde du compte avec un risque fixe de % de la racine carrée des profits cumulés pour d'autres. Cela dépend de la préférence du trader pour le risque et ne peut pas être prescrit à des traders expérimentés sans connaître les courbes d'indifférence risque/rendement du trader ; ce serait tout simplement absurde, comme de recommander un système de trading manuel à 50 indicateurs à un daltonien souffrant d'une surcharge d'informations.

Je comprends et je suis d'accord avec cela, j'ai négocié avec une logique similaire.

Ilya

Il y a 7 ans #238376

Les bulles ne durent jamais éternellement 😉 1. Ok, je vais exagérer par un facteur x10 pour que cet exemple particulier soit clair. Disons que vous avez perdu 20% sur un trade sur votre compte $1000, combien de % devez-vous gagner sur le trade suivant pour atteindre le seuil de rentabilité ? Vous pouvez faire quelques calculs maintenant 😉 2. De plus, l'évaluation des systèmes utilisant %risk est assez compliquée car les courbes d'équité suivent une croissance exponentielle au lieu d'une croissance linéaire, je suis personnellement intéressé par une croissance stable de l'équité plutôt que par le montant final de $. J'ai appris de certaines personnes intelligentes à toujours choisir la stabilité plutôt que l'argent. 3. Enfin, je ne me sentirais pas en confiance pour ouvrir des ordres avec des LotSize plus importants, même avec un capital important (et une marge libre suffisante). Ce ne sont que mes réflexions sur ce sujet... Gr Chris

Hé.

Tout d'abord, il n'est pas possible d'évaluer les systèmes en utilisant %risk. J'utilise toujours une taille fixe pour que l'évaluation soit proportionnelle et pertinente pour l'analyse. Ce qui m'intéressait, c'était le trading en direct.

En ce qui concerne votre exemple de %, cela n'a toujours pas de sens pour moi, et ne sera vrai que pour un système qui perd plus qu'il ne gagne, à la fois par % de trades et par le nombre de pips/usd par trade. Par exemple, l'un de mes systèmes USDJPY, utilisé depuis longtemps, a un ratio de gain de 60%, il gagne en moyenne 32 pips, et perd en moyenne 21 pips. J'ai une croissance très stable du compte (sur cette seule stratégie) basée sur %risk par trade (risque d'un demi pour cent), et le backtesting avec une taille fixe (disons 0.1 pour gagner/perdre un dolar/pip), donne un résultat moins favorable, sans changement significatif de la stabilité. Je suppose que c'est aussi une question de préférence.

coensio

Il y a 7 ans #238378

Je suppose que c'est aussi une question de préférence.

Exactement...

Il s'agit d'une fausse déclaration.