SQ Banca di strategia libera della Comunità Project

21 risposte

Ilya

7 anni fa #238219

Ciao ragazzi, seguendo l'esempio di Notch, visto che generiamo strategie in continuazione, che ne dite di condividere alcune strategie ben basate generate dai nostri flussi di lavoro personali, e i membri della comunità possono scegliere di usarle, metterle in una demo, commentarle, scartarle, testarle ulteriormente o altro? Un po' più di cooperazione in questa comunità non guasterebbe. Personalmente cercherò di caricare una strategia ogni 2 settimane circa, sperando che qualcuno di voi possa seguire con qualche condivisione.

Vi presento quindi SQ Community Free Strategy Bank!

Nome della strategia: 0.357863545 (abbastanza unico ah?)

Simbolo: EURUSD

Periodo di tempo: 1H

Come è stata generata la strategia?

La strategia è stata inizialmente generata su 2 anni di dati utilizzando la generazione casuale solo su un intervallo di tempo selezionato, di cui mezzo anno era OOS.

Come è stato testato ulteriormente?

- È stato ritestato su 15 anni di dati tick Dukascopy come OOS, per assicurarsi che funzioni attraverso la storia.

L'ho ottimizzato?

No, se la strategia mi piace abbastanza, di solito non la ottimizzo, a volte le do una piccola spinta.

Come ho verificato la robustezza e cercato di evitare l'overfitting?

- Il fatto che non sia stato utilizzato l'evo genetico e che la strategia sia stata generata così com'è, in modo casuale, utilizzando i dati di due anni, e che risulti funzionare bene sull'intero set di dati, mi rende più fiducioso sul fatto che non l'ho adattata in modo eccessivo.

– 500 MC (ciascuno) di: Randomizzare l'ordine delle operazioni, saltare le operazioni, randomizzare la distanza minima dal prezzo da 0 a 10, randomizzare lo slippage da 0 a 5, randomizzare lo spread da 1 a 5, randomizzare la variazione massima della barra iniziale 100.

Quanto sopra filtrato da RETDD a 95% > 40% di RETDD originale, e osservando la corrispondenza delle curve, assicurandosi che rimangano sulla stessa rotta e non si allontanino l'una dall'altra, e i 2 filtri predefiniti di SQX (Profitto netto a 80% > 50% di profitto netto originale e Max DD% a 80% minore di 200% di DD% originale)

– 500 esecuzioni di dati storici randomizzati con probabilità 20% e variazione massima del prezzo 20% di ATR. Stessi filtri di cui sopra.

– 100 esecuzioni di parametri della strategia Randomizecon probabilità di 20% e variazione massima di 50% (una difficile, merito di Notch). Cercare RETDD a 100% per essere > 1.

Cosa mi piace della strategia?

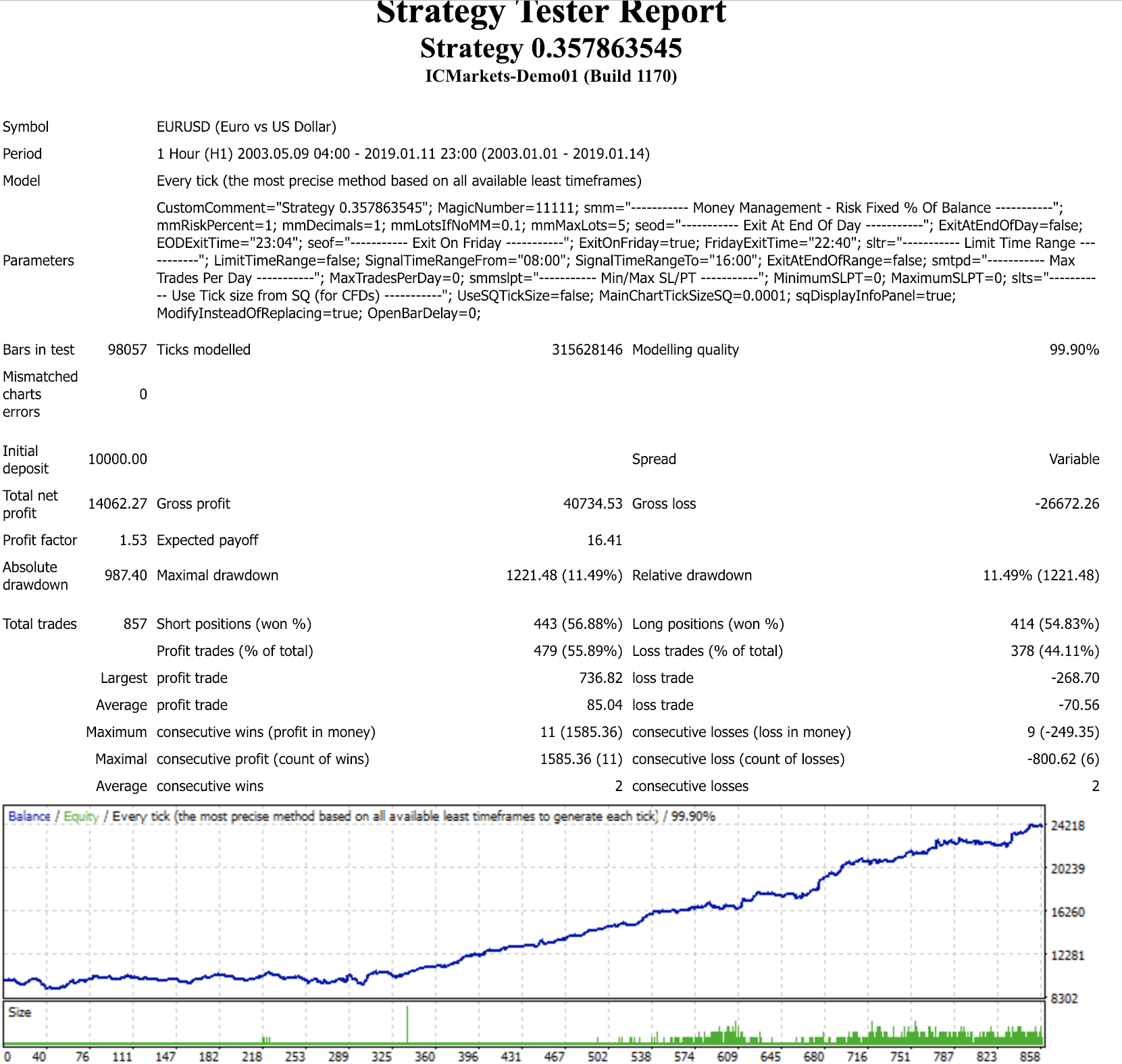

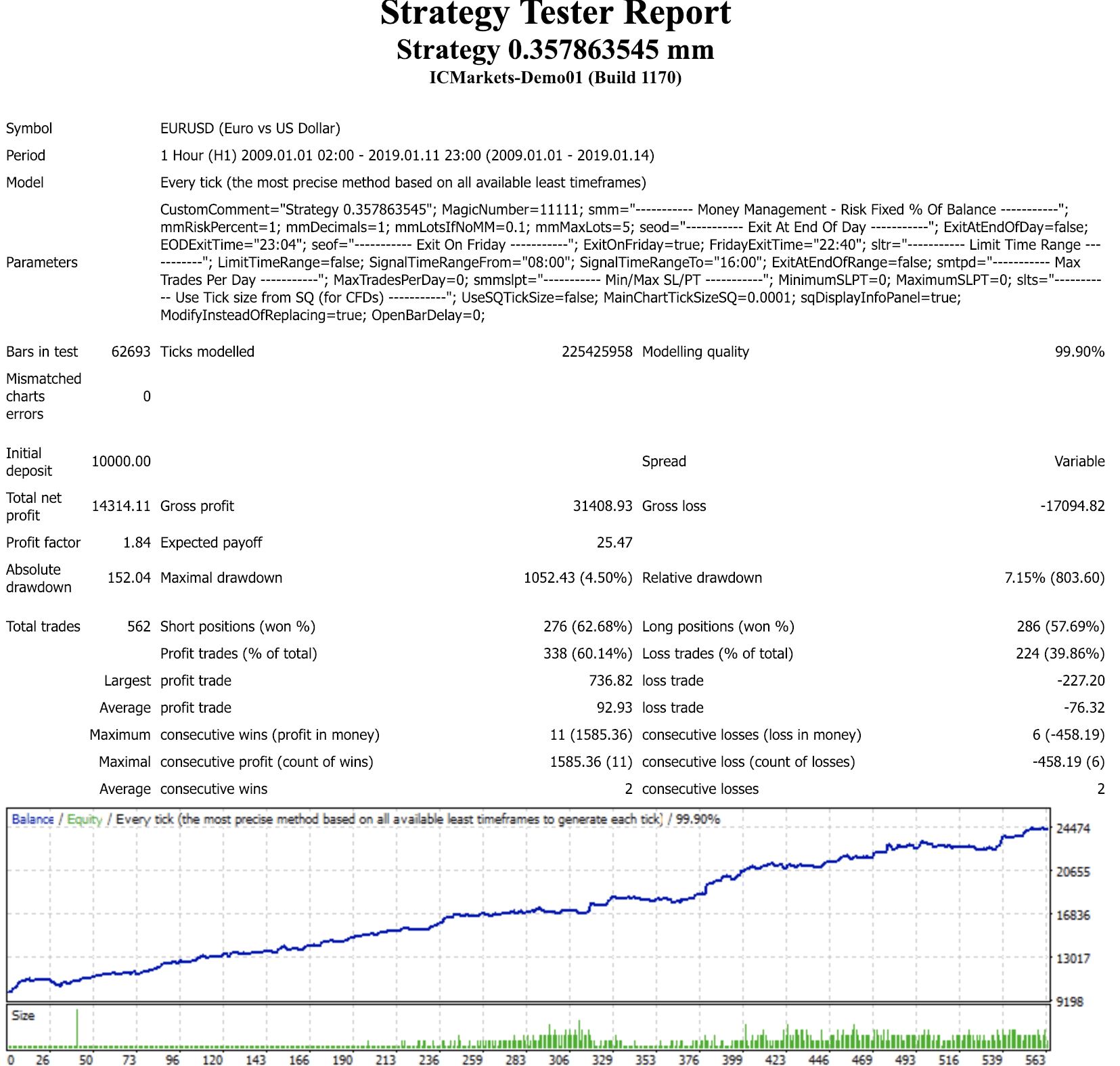

- Funziona bene da 15 anni, è in piena espansione da 10 anni.

- Stagnazione e drawdown minimi, 11% per 15 anni e solo 4,5% per gli ultimi 10 anni. Un bene per i miei nervi.

- Circa 56% vittorie per 15 anni e 60%+ per gli ultimi 10 anni.

- Non troppo complicato e con una logica di trading solida. Quando la forza degli orsi è in calo per 3 ore e il prezzo apre al di sotto della banda di Bollinger inferiore -> si va long, e viceversa per lo short.

Cosa non mi piace della strategia?

- Quantità di scambi relativamente bassa. 857 in 15 anni, il che significa 4-5 operazioni al mese; di solito mi piacciono le strategie che operano con maggiore frequenza.

mt4 real tick 15 anni equity curve & report:

mt4 real tick 10 anni equity curve & report:

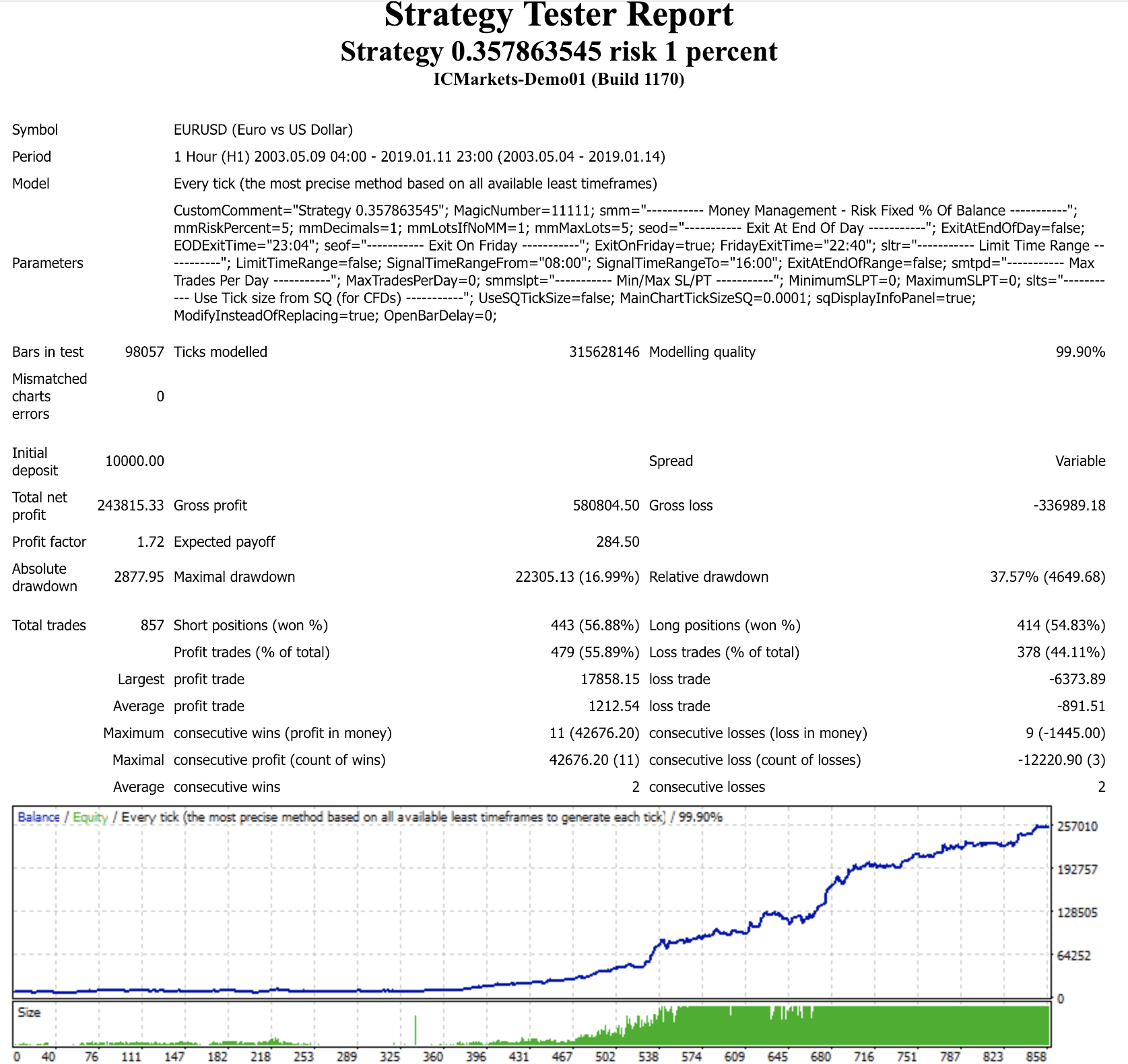

15 anni di rischio 5%, per divertimento. Non usatelo.

Nota: I file allegati utilizzano il rischio del conto 1% e 0,1 lotti se non c'è MM. Inoltre, la strategia chiude le operazioni il venerdì 22:40 GMT+2 DST US, ed è così che sono stati generati i test mt4 di cui sopra.

Fatemi sapere cosa ne pensate, e ovviamente non usatelo senza aver fatto i vostri test e averlo adattato al vostro stile di trading. L'ho inserito nel mio conto di incubazione live (iniziato con 500$ e 1% di rischio).

Auguro a tutti un buon fine settimana e un proficuo 2019.

Ilya

Ilya

7 anni fa #238221

Enric

7 anni fa #238235

Ciao Ilya. Ho dato un'occhiata alla tua strategia e ho fallito nel mio flusso di lavoro personale. Anche se Ret/DD è buono, non supera il test Multitimeframe.

Penso che la vostra iniziativa sia buona. Pubblicherei un esempio delle mie strategie, ma queste sono ancora generate da SQ3, non ho il coraggio di fare un vero e proprio lavoro con SQX fino a quando non sarà meno buggato. Se pensi che le strategie di SQ3 possano essere allegate, ne pubblicherò una io stesso 🙂

Ilya

7 anni fa #238236

Ciao Ilya. Ho dato un'occhiata alla tua strategia e ho fallito nel mio flusso di lavoro personale. Anche se Ret/DD è buono, non supera il test Multitimeframe. Penso che la tua iniziativa sia buona. Pubblicherei un esempio delle mie strategie, ma queste sono ancora generate da SQ3, non ho il coraggio di fare sul serio con SQX fino a quando non sarà meno buggato. Se pensi che le strategie di SQ3 possano essere allegate, ne pubblicherò una io stesso 🙂

Ciao Enric, sì, non ho mai testato il multi timeframe o il multi simbolo, quei test non hanno senso per me e finora è andato bene senza di essi 🙂 OK spero che tu possa anche rilasciare una tua strategia, sarebbe bello. Cercherò di aggiornare qui se la mia strategia è redditizia o fallisce durante il trading live.

Salute

Ilya

Enric

7 anni fa #238237

Bene. In questo caso ne avete uno con tutti i test superati (il mio flusso di lavoro) e che lavora con soldi veri! Vi sfido a confrontare i risultati dal vivo 😉

BTW Ilia. Fai attenzione perché c'è un bug in SQX con la simmetria della logica della tua strategia. Sembra che gli indicatori Bears e Bull non siano realmente simmetrici, dovrebbe essere risolto nella B118.

Enric

7 anni fa #238238

Riprovare a caricare il file

scagnozzi

7 anni fa #238240

i miei due centesimi:

- Utilizzate sempre i dati per l'UTC in cui farete trading. Usare i dati di UTC0 dukas se si opera con il broker su UTC2 porterà a grandi differenze. La chiusura del venerdì farà un'altra differenza.

- chiudere venerdì troppo tardi (22:40) - ci sono già spread allargati

- Utilizzare sempre la MM nel BT che si intende negoziare - se l'ATR SL è presente nella strategia potrebbe portare a un'altra differenza. L'utilizzo di %risk o del rischio in denaro richiede un capitale maggiore. L'utilizzo di %risk è il MM peggiore, perché le posizioni aperte aumenteranno nel momento in cui la strategia sarà in profitto. Ma dopo i profitti arriveranno i perdenti e si tratterà di negoziare le posizioni più grandi.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

coensio

7 anni fa #238257

- Utilizzare sempre la MM nel BT che si intende negoziare - se l'ATR SL è presente nella strategia potrebbe portare a un'altra differenza. L'utilizzo di %risk o del rischio in denaro richiede un capitale maggiore. L'utilizzo di %risk è il MM peggiore, perché le posizioni aperte aumenteranno nel momento in cui la strategia sarà in profitto. Ma dopo i profitti arriveranno i perdenti e si tratterà di negoziare le posizioni più grandi.

Penso che la pratica migliore sia quella di utilizzare MM con un importo fisso per operazione, si può facilmente scalare, ma soprattutto si possono confrontare tutte le diverse strategie tra loro.

È un'affermazione falsa.

Oliver

7 anni fa #238259

Seguendo le indicazioni di Ilya ed Enric ho eseguito il flusso di lavoro su un conto di prova reale.

fatemi sapere cosa ne pensate, se è positivo o negativo.

Gianni

7 anni fa #238241

Ilya

7 anni fa #238321

Ehi Notch, grazie per il contributo.

Quindi voi ragazzi state facendo scoppiare la mia bolla di sapone. Negli ultimi 3 anni ho fatto trading con un rischio fisso sul conto (2 dei quali manuali). Voi utilizzate un importo fisso per ciascuna delle vostre strategie? Potete spiegarmi la logica?

Ilya

coensio

7 anni fa #238323

Quindi state facendo scoppiare la mia bolla di sapone.

Le bolle non durano mai per sempre 😉

1. Ok, esagererò con un fattore x10 per rendere chiaro questo particolare esempio.

Supponiamo che abbiate perso 20% in un'operazione sul vostro conto $1000, quanto % dovete vincere nell'operazione successiva per raggiungere il pareggio? Ora potete fare un po' di calcoli 😉

2. Inoltre, la valutazione dei sistemi utilizzando %risk è piuttosto disordinata perché le curve di capitale seguono una crescita esponenziale anziché lineare,

Personalmente sono interessato a una crescita stabile del capitale invece che all'importo finale di $. Ho imparato da alcune persone intelligenti a scegliere sempre la stabilità rispetto al denaro.

3. Infine, non mi sentirei sicuro nell'aprire ordini con lotti più grandi, nemmeno con un grande capitale proprio (e un sufficiente margine libero).

Questi sono solo i miei pensieri su questo argomento....

Gr

Chris

È un'affermazione falsa.

kainc301

7 anni fa #238373

Penso che ci sia una soluzione migliore per quello che state cercando di ottenere. A molte persone non piace condividere ciò che trovano (almeno non il loro lavoro migliore). Affinché tutti possano davvero trarre beneficio da una banca di strategie della comunità, dovremmo tutti condividere le nostre migliori strategie pur mantenendole private. Un ossimoro, vero?

In realtà no. Invece di un database in cui tutti hanno accesso alle strategie degli altri, possiamo memorizzare tutte le strategie inviate dagli utenti su un server e includere una rete neurale in SQ che impara da questo grande insieme di dati per creare strategie migliori per voi. In questo modo, tutti saranno incentivati a presentare il loro lavoro migliore perché contribuirà a costruire qualcosa che li aiuterà a creare strategie migliori. In altre parole, vinciamo tutti senza che le nostre strategie diventino pubbliche e possiamo tutti creare materiale migliore con il maggior numero di dati inviati. Ogni aggiornamento del SQ includerà l'IA che si è addestrata sul set di dati appena aggiornato, consentendo a tutti noi di creare strategie sempre migliori con il passare del tempo.

Ho creato una richiesta di funzionalità per questo aspetto qui https://roadmap.strategyquant.com/tasks/sq4_4042

So che ci vorrebbe molto tempo per costruirlo. Non mi aspetto nuove funzionalità a breve, ma penso che risolverebbe ciò che state cercando di ottenere e aiuterebbe tutti su una scala più ampia rispetto al fatto che le persone contribuiscano con un sacco di strategie che probabilmente non saranno le migliori possibili.

Ilya

7 anni fa #238375

Ma per rispondere all'argomento originale: l'approccio alla gestione del denaro sarà guidato da ciò che si spera di ottenere con un particolare portafoglio; non c'è certamente un "guanto unico per tutti" per quanto riguarda la gestione del denaro; io uso un importo fisso quando faccio scalping, uso l'ATR SL/PT e un rischio fisso di % con grandi portafogli multi-simbolo, uso il bilanciamento per lotto con le griglie e un rischio fisso di % del saldo del conto con un rischio fisso di % della radice quadrata dei profitti cumulativi per altri. Questo è determinato dalle preferenze di rischio del trader e non può essere prescritto ai trader esperti senza conoscere le curve di indifferenza rischio/rendimento del trader; farlo sarebbe semplicemente un'assurdità simile a raccomandare un sistema di trading manuale con 50 indicatori a una persona daltonica che soffre di sovraccarico di informazioni.

Grazie per il chiarimento, capisco e condivido, ho fatto trading con una logica simile.

Ilya

7 anni fa #238376

Le bolle di sapone non durano mai per sempre 😉 1. Ok, esagererò con un fattore x10 per rendere chiaro questo particolare esempio. Supponiamo che abbiate perso 20% in un'operazione sul vostro conto $1000, quanto % dovete vincere nell'operazione successiva per raggiungere il pareggio? Potete fare un po' di conti adesso 😉 2. Inoltre, la valutazione dei sistemi che utilizzano l'%risk è piuttosto disordinata perché le curve del patrimonio netto seguono una crescita esponenziale anziché lineare; personalmente sono interessato a una crescita stabile del patrimonio netto anziché all'importo finale di $. Ho imparato da alcune persone intelligenti a scegliere sempre la stabilità rispetto al denaro. 3. Infine, non mi sentirei sicuro nell'aprire ordini con lotti più ampi, nemmeno con un'equity elevata (e un margine di profitto sufficiente). Questi sono solo i miei pensieri su questo argomento.... Gr Chris

Ehi.

Quindi, prima di tutto, la valutazione dei sistemi non può essere fatta utilizzando %risk. Io uso sempre una dimensione fissa, per renderla proporzionale e pertinente all'analisi. Il mio punto di interesse riguardava il trading dal vivo.

Per quanto riguarda il tuo esempio di %, per me non ha ancora senso, e sarà vero solo per un sistema che perde più di quanto vince, sia per % di operazioni che per quantità di pips/usd per operazione. Ad esempio, uno dei miei sistemi USDJPY, utilizzato da tempo, ha un rapporto di vincita di 60%, vince in media 32 pip e perde in media 21 pip. Ho una crescita molto stabile del conto (guardando solo a quella strategia) basata su %risk per trade (rischio di mezzo punto percentuale), e il backtesting con dimensioni fisse (diciamo 0,1 per vincere/perdere un dolar/pip), porta a un risultato meno favorevole, senza cambiamenti significativi di stabilità. Credo che sia anche una questione di preferenze.

coensio

7 anni fa #238378