SQ Community Free Strategy Bank Projekt

21 Antworten

Ilja

vor 7 Jahren #238219

Hallo Leute, wie wäre es, wenn wir, dem Beispiel von Notch folgend, da wir ständig Strategien entwickeln, einige gut fundierte Strategien, die wir durch unsere persönlichen Arbeitsabläufe entwickelt haben, mit anderen teilen, und die Community-Mitglieder können entscheiden, ob sie sie verwenden, sie in eine Demo einbauen, sie kommentieren, sie verwerfen oder weiter testen oder was auch immer? Etwas mehr Zusammenarbeit in dieser Gemeinschaft könnte nicht schaden. Ich persönlich werde versuchen, etwa alle 2 Wochen eine Strategie hochzuladen, und ich hoffe, dass einige von Ihnen ebenfalls mit eigenen Beiträgen folgen können.

Ich präsentiere Ihnen also die SQ Community Free Strategy Bank!

Strategie Name: 0.357863545 (ziemlich einzigartig, nicht wahr?)

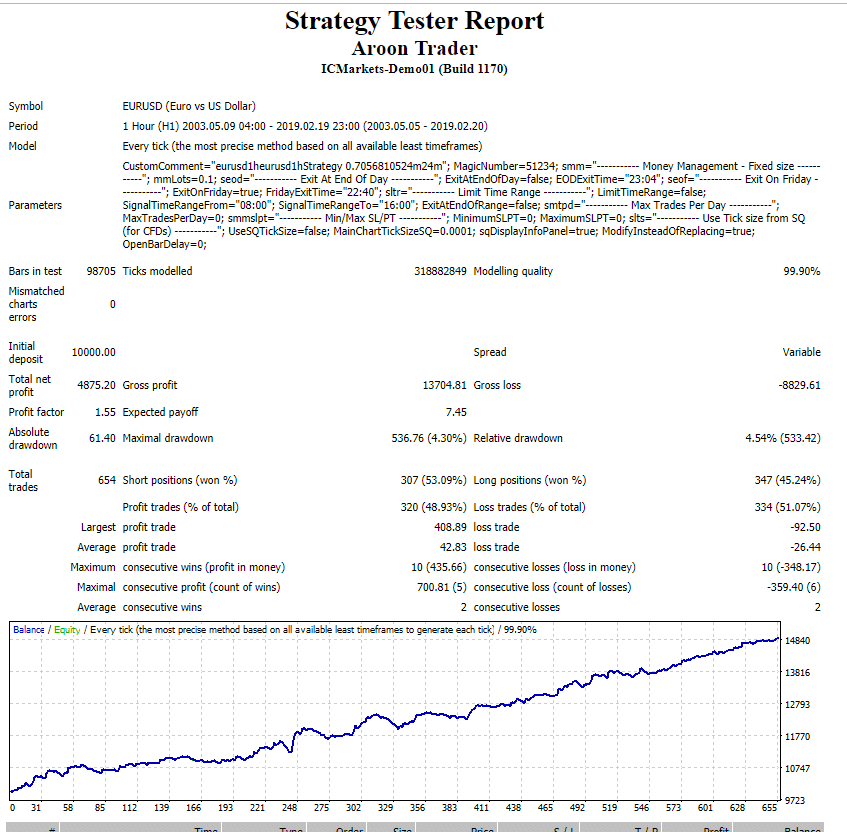

Symbol: EURUSD

Zeitrahmen: 1H

Wie wurde die Strategie entwickelt?

Die Strategie wurde zunächst auf der Grundlage von 2 Jahren Daten erstellt, wobei die Zufallsgenerierung nur für den ausgewählten Zeitraum erfolgte, von dem ein halbes Jahr nicht genutzt wurde.

Wie wurde es weiter getestet?

- Es wurde erneut mit 15 Jahren Dukascopy-Tickdaten als OOS getestet, um sicherzustellen, dass es in der Vergangenheit funktioniert.

Habe ich es optimiert?

Nein, wenn mir die Strategie gut genug gefällt, optimiere ich sie in der Regel nicht, manchmal gebe ich ihr einen kleinen Schubs.

Wie habe ich die Robustheit überprüft und versucht, eine Überanpassung zu vermeiden?

- Die Tatsache, dass genetic evo nicht verwendet wurde und die Strategie nach dem Zufallsprinzip aus den Daten von 2 Jahren generiert wurde und sich im gesamten Datensatz als gut funktionierend erwies, macht mich zuversichtlicher, dass ich sie nicht überarbeitet habe.

– 500 MC-Durchläufe (jeder) von: Randomize trades order, skip trades, randomize min distance from price von 0-10, randomize slippage 0-5, randomize spread 1-5, randomize starting bar max change 100.

Die obige Filterung nach RETDD bei 95% > 40% des ursprünglichen RETDD und die Betrachtung der Korrespondenz der Kurven, um sicherzustellen, dass sie auf dem gleichen Kurs bleiben und nicht weit voneinander entfernt sind, und die 2 SQX-Standardfilter (Nettogewinn bei 80% > 50% des ursprünglichen Nettogewinns und Max DD% bei 80% kleiner als 200% des ursprünglichen DD%)

– 500 Läufe von Randomize History Data mit einer Wahrscheinlichkeit von 20% und einer maximalen Preisänderung von 20% der ATR. Dieselben Filter wie oben.

– 100 Durchläufe der Strategieparameter Randomizemit einer Wahrscheinlichkeit von 20% und einer maximalen Änderung von 50% (ein harter Brocken, ein Lob an Notch dafür). Die RETDD sollte bei 100% > 1 sein.

Was gefällt mir an dieser Strategie?

- Seit 15 Jahren funktioniert es gut, seit 10 Jahren boomt es.

- Minimale Stagnation und Drawdown, 11% seit 15 Jahren und nur 4,5% in den letzten 10 Jahren. Gut für meine Nerven.

- Etwa 56% Gewinne in 15 Jahren und 60%+ in den letzten 10 Jahren.

- Nicht zu kompliziert und solide Handelslogik. Wenn Bären Macht fällt für 3 Stunden und Preis öffnet unter dem unteren Bollinger Band -> gehen lange, und umgekehrt für kurze.

Was mir an dieser Strategie nicht gefällt?

- Relativ geringe Anzahl von Handelsgeschäften. 857 in 15 Jahren, so dass es 4-5 Trades pro Monat, Ich mag in der Regel Strategien, die mehr häufig handeln.

mt4 real tick 15 Jahre Aktienkurve & Bericht:

mt4 real tick 10 Jahre Aktienkurve & Bericht:

15 Jahre 5% Risiko, zum Spaß. Verwenden Sie es nicht.

Hinweis: Beigefügte Dateien sind mit 1% Risiko des Kontos und 0,1 viel, wenn es keine MM. Plus, die Strategie schließt Trades am Freitag 22:40 GMT+2 DST US, und das ist, wie die oben genannten mt4 Tests generiert wurden, passen Sie Ihre, wenn nötig.

Lassen Sie mich wissen, was Sie denken, und natürlich nicht verwenden, ohne Ihre eigenen Tests und Anpassung an Ihren Handelsstil. Ich habe es auf meine Live-Inkubation-Konto (Begonnen mit 500$ mit 1% Risiko).

Ich wünsche Ihnen allen ein schönes Wochenende und ein erfolgreiches Jahr 2019.

Ilja

Enric

vor 7 Jahren #238385

Oliver

vor 7 Jahren #238386

Ok danke. Ihr mc-Test ist, dass auf mt4 zurück testen?

Ich habe ein Problem mit Strategien im Generieren in sq3. im wundern, wenn Sie mir helfen könnte, leuchten das Licht auf das Problem? meine sq erzeugt einige erstaunliche Strategien, die, wenn backtested in mt4 sie gerade das Konto sprengen. dies geschieht auf viele Währungspaare wie gbpnzd, gbpaud, euraud, eurnzd, usdjpy, audjpy, nzdjpy, eurjpy etc. jeder Rat wäre hilfreich? Ich stelle außerdem fest, dass dies erst seit dem Upgrade meines Computers auftritt.

danke

Enric

vor 7 Jahren #238387

Hey, nein, die MC-Tests sind die Inbox SQ3. Ich halte mich an MC-Tests, obwohl nicht jeder mein Vertrauen in MC teilt: https://medium.com/@mikeharrisNY/fooled-by-monte-carlo-simulation-eee0b312e489

Einige Unterschiede zwischen SQ3- und MT4-Backtests sind "normal". Stellen Sie einfach sicher, dass Sie mit denselben Daten und Parametern auf beiden Seiten testen und dass beide Aktien ähnlich sind.

Auch MT4 ist ein bisschen triccky auf den Backtest. Aus irgendeinem Grund, wenn Sie Online sind es neu laden die historischen Daten und bricht den Backtest. Mein Rat an Sie wäre, Ihren PC offline zu schalten, die historischen MT4-Daten zu leeren, die Daten neu zu laden (dieselben Daten, die Sie in SQ3 haben) und den MT4-Backtest durchzuführen. Sollte funktionieren

Philipp van Coller

vor 7 Jahren #238763

Vielen Dank für die Mitteilung, Ilja.

Mir gefällt, wie Sie diese Strategie entwickelt haben.

Wie lange hat es gedauert, bis Sie diese Strategie entwickelt hatten?

Ilja

vor 7 Jahren #238845

Hey Leute, sorry für die Abwesenheit, habe viel Arbeit in diesen Tagen 🙂

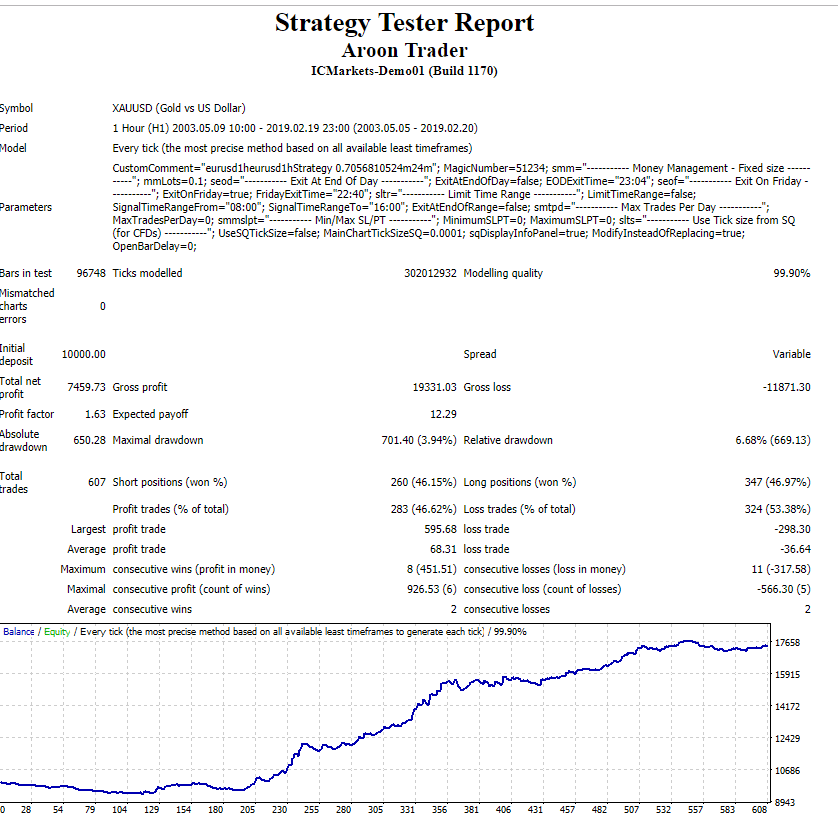

Ich füge eine weitere meiner Strategien bei, die seit einem Monat auf einem Live-Konto mit profitablen Ergebnissen bei 3 Symbolen läuft.

Erzeugung und Prüfung wie in der ursprünglichen Nachricht, einschließlich aller MC-Tests.

+ Ich habe mich für diesen entschieden, da er auch mehrere Märkte wie XAUUSD, EURUSD, USDJPY handeln kann.

Hier sind 15 Jahre BT Real Tick XAUUSD:

Hier ist EURUSD:

Viel Spaß!

Ilja

Ilja

vor 7 Jahren #238846

Vielen Dank für diesen Beitrag, Ilja. Ich mag die Art und Weise Sie kam mit dieser Strategie. Aus Neugierde, wie lange haben Sie gebraucht, um diese Strategie zu entwickeln?

Hallo Phillip. Mein normaler Arbeitsablauf ist die Generierung von Sonntag bis Freitag, und dann MC, Optimierung, etc. am Freitag und Samstag, hoffentlich bekommen 1 oder 2 gute, die ich auf ein kleines Live-Konto setzen kann, und wieder generieren. Ich versuche, verschiedene Symbole und Generierungsbedingungen zu verwenden, um es interessant und abwechslungsreich zu gestalten. Egal, ob die Strategie nach 1 Stunde oder nach 6 Tagen in der DB erscheint, dauert es bei mir mindestens 1 Woche, um eine Strategie aus dem Prozess herauszuholen, vorausgesetzt, ich bin nicht mit Arbeit überlastet, wie ich es zum Beispiel heute bin 🙂 .

Zum Wohl,

Ilja