SQ Community Free Strategy Bank Project

21 respostas

Ilya

7 anos atrás #238219

Olá pessoal, seguindo o exemplo do Notch, já que estamos gerando estratégias o tempo todo, que tal compartilharmos algumas estratégias bem fundamentadas geradas por nossos fluxos de trabalho pessoais, e os membros da comunidade podem optar por usá-las, colocá-las em uma demonstração, comentá-las, descartá-las, testá-las mais a fundo ou o que for? Um pouco mais de cooperação nessa comunidade não fará mal algum. Pessoalmente, tentarei fazer o upload de uma estratégia a cada duas semanas, mais ou menos. Espero que alguns de vocês também possam compartilhar suas próprias estratégias.

Portanto, apresento a vocês o SQ Community Free Strategy Bank!

Nome da estratégia: 0.357863545 (bastante singular, ah?)

Símbolo: EURUSD

Período de tempo: 1H

Como foi gerada a estratégia?

A estratégia foi inicialmente gerada em 2 anos de dados utilizando geração aleatória apenas em um período de tempo selecionado, meio ano do qual foi o OOS.

Como foi testado mais adiante?

- Ele foi testado novamente em 15 anos de dados de ticks da Dukascopy como OOS, para garantir que funcione em todo o histórico.

Eu o otimizei?

Não, se eu gostar da estratégia o suficiente, geralmente não a otimizo, às vezes dou um pequeno aumento.

Como eu verifiquei a robustez e tentei evitar o excesso de equipamento?

- O fato de o genetic evo não ter sido usado e de a estratégia ter sido gerada aleatoriamente usando dados de 2 anos, e de ter funcionado bem em todo o conjunto de dados, me deixa mais confiante de que não a superajustei.

– 500 MC (cada) corridas de: Randomizar ordem de comércio, saltar comércio, aleatorizar distância mínima do preço de 0-10, aleatorizar deslizamento 0-5, aleatorizar spread 1-5, aleatorizar mudança máxima da barra inicial 100.

O acima filtrado pelo RETDD em 95% > 40% do RETDD original e observando a correspondência das curvas, certificando-se de que elas permaneçam no mesmo curso e não muito distantes uma da outra, e os 2 filtros padrão do SQX (lucro líquido em 80% > 50% do lucro líquido original e Max DD% em 80% menor que 200% do DD% original)

– 500 séries de dados históricos Randomize com probabilidade 20% e variação máxima de preço 20% da ATR. Os mesmos filtros que os anteriores.

– 100 corridas de parâmetros estratégicos Randomizecom probabilidade 20% e alteração máxima 50% (difícil, crédito para Notch por essa). Esperamos que o RETDD em 100% seja > 1.

O que me agrada na estratégia?

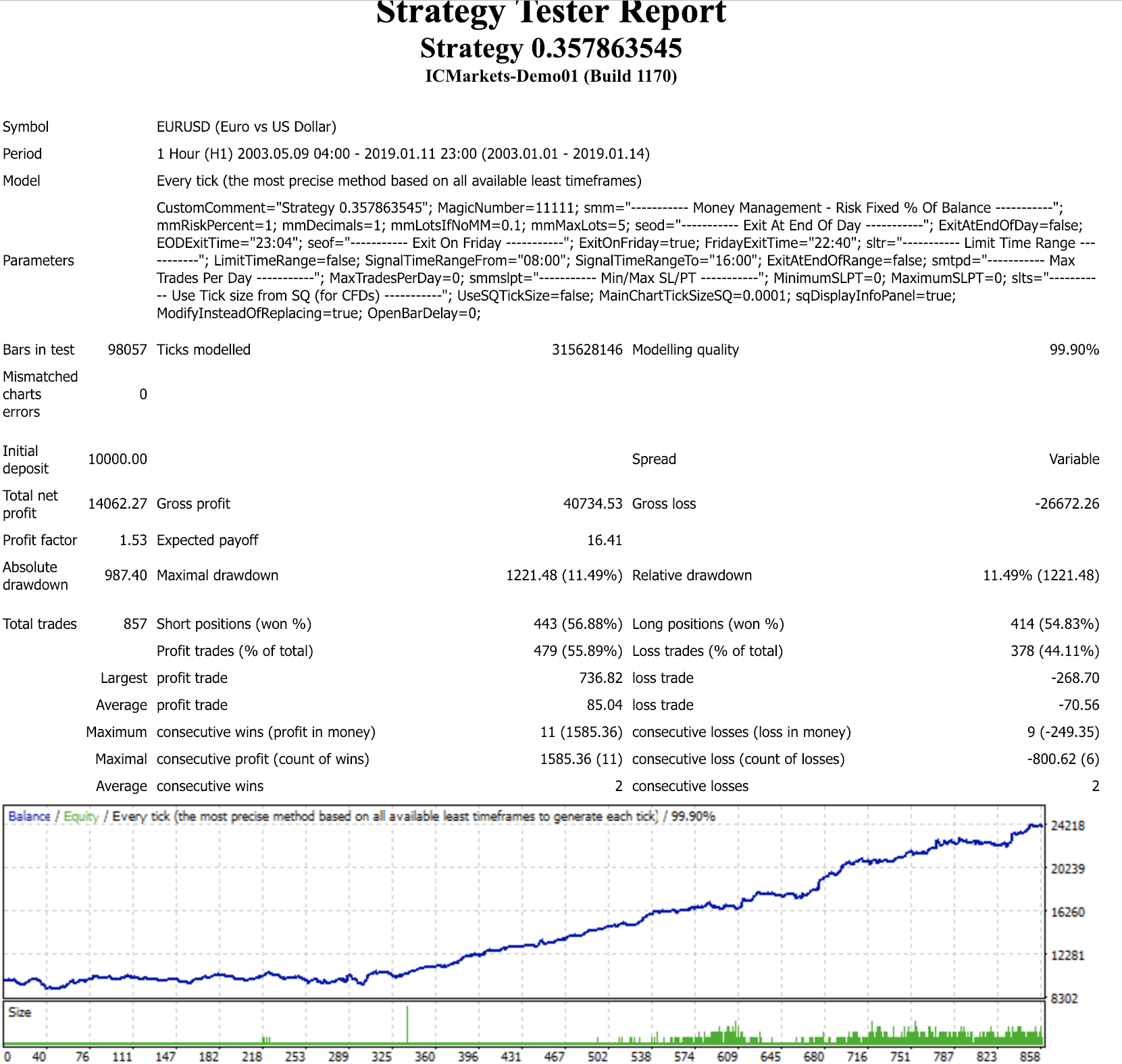

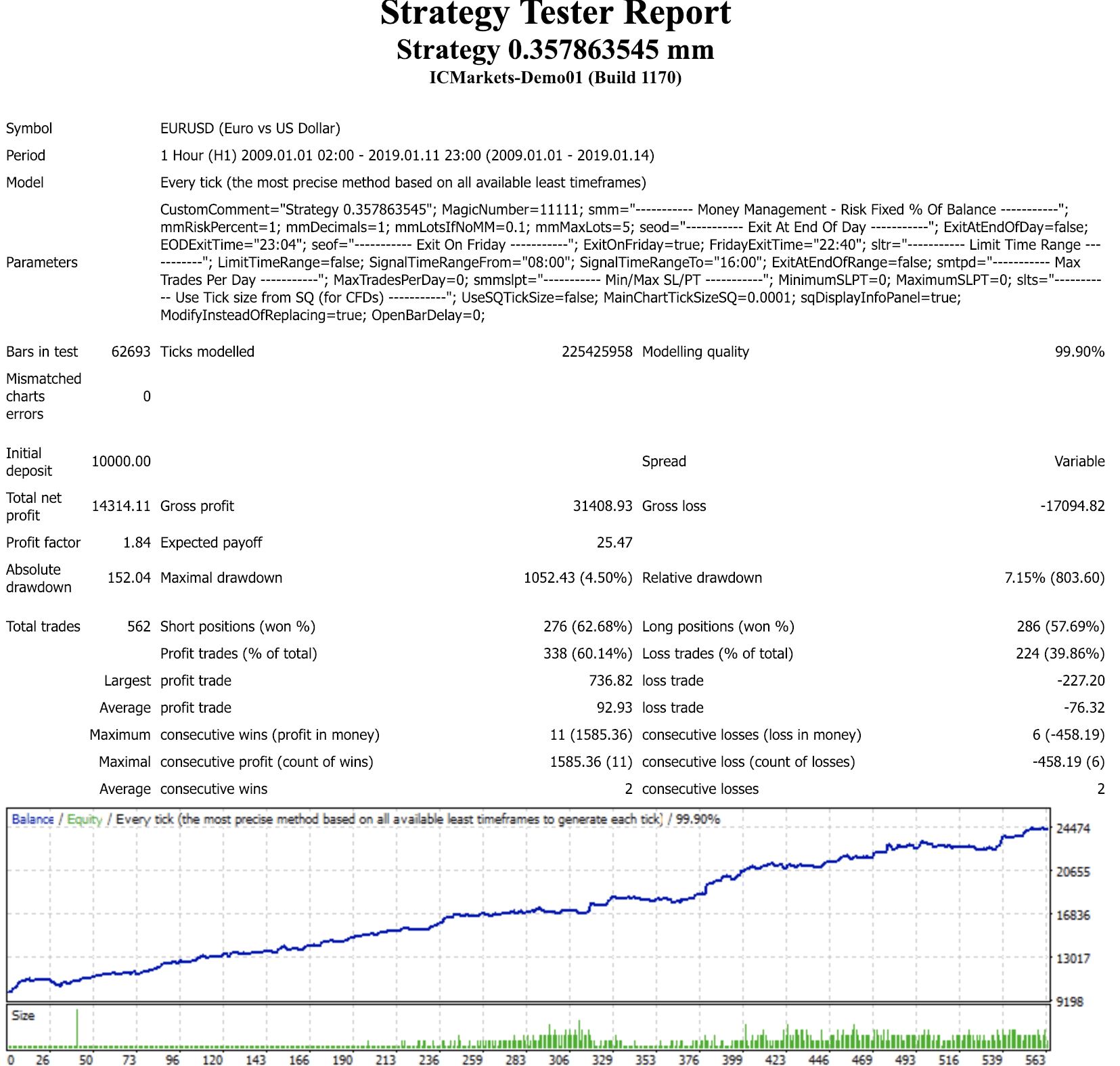

- Funcionando bem há 15 anos, em expansão há 10 anos.

- Estagnação e redução mínimas, 11% por 15 anos e apenas 4,5% nos últimos 10 anos. Bom para meus nervos.

- Cerca de 56% venceram por 15 anos e 60%+ nos últimos 10.

- Não é muito complicado e tem uma lógica comercial sólida. Quando a força dos ursos estiver caindo por 3 horas e o preço abrir abaixo da banda de Bollinger inferior, entre em posição comprada e vice-versa.

O que não me agrada na estratégia?

- Quantidade relativamente baixa de negociações. 857 em 15 anos, ou seja, de 4 a 5 negociações por mês. Em geral, gosto de estratégias que negociam com mais frequência.

curva e relatório de patrimônio líquido de 15 anos do tick real do mt4:

curva e relatório de patrimônio líquido de 10 anos do mt4 real tick:

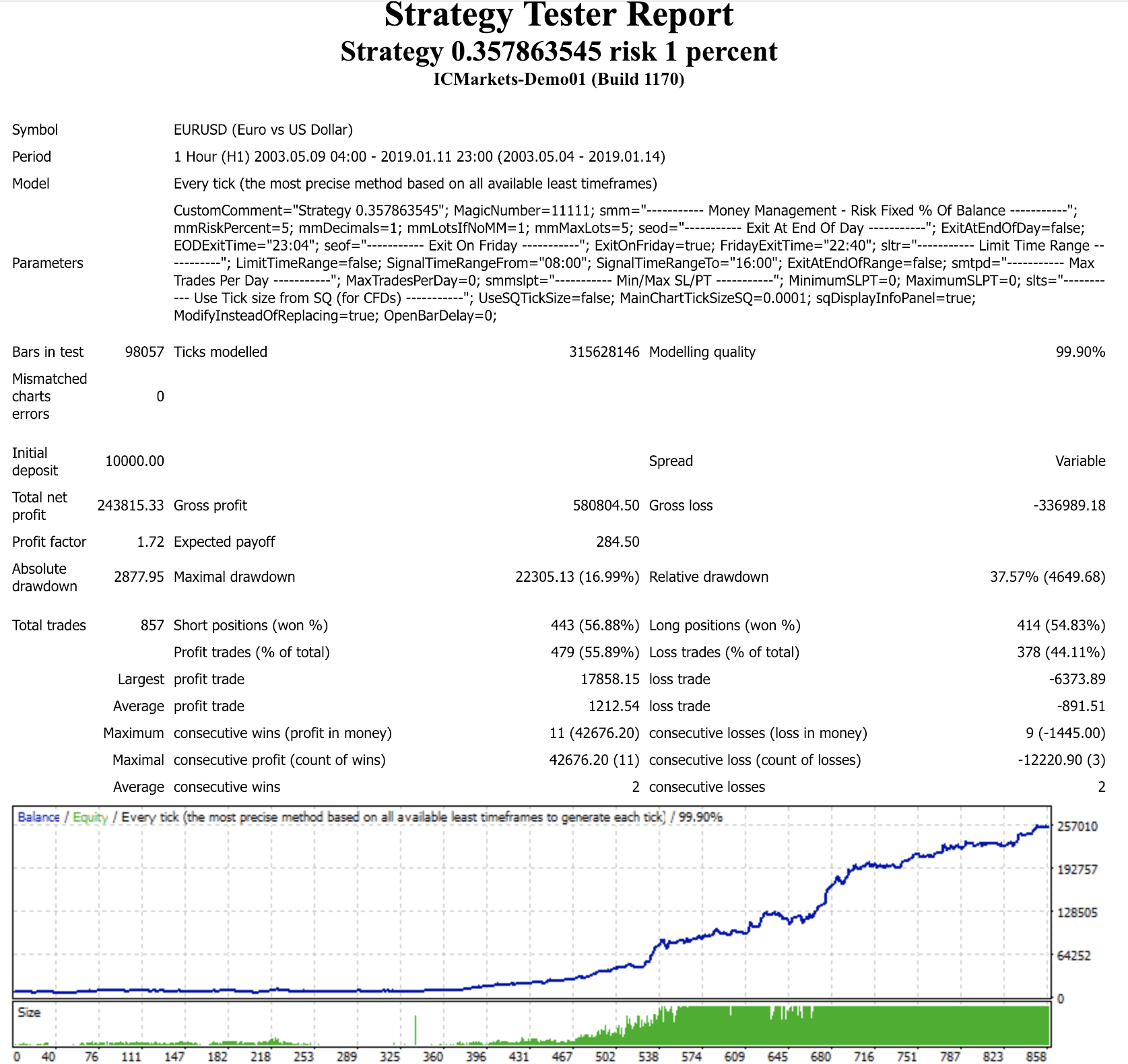

15 anos 5% risco, por diversão. Não use.

Nota: Os arquivos anexados estão usando o risco 1% da conta e 0,1 lote se não houver MM. Além disso, a estratégia fecha as negociações na sexta-feira, 22:40 GMT+2 DST US, e foi assim que os testes do mt4 acima foram gerados.

Diga-me o que achou e, obviamente, não o utilize sem fazer seus próprios testes e adequá-lo ao seu estilo de negociação. Eu o coloquei em minha conta de incubação ao vivo (iniciada com 500$ com risco de 1%).

Tenham todos um bom fim de semana e desejamos a vocês um 2019 proveitoso.

Ilya

Ilya

7 anos atrás #238221

Enric

7 anos atrás #238235

Oi Ilya. Dei uma olhada na sua estratégia e falhei no meu fluxo de trabalho pessoal. Embora o Ret/DD seja bom, ele não passa no teste do Multitimeframe.

Acho que sua iniciativa é boa. Eu publicaria um exemplo de minhas próprias estratégias, mas elas ainda estão sendo geradas pelo SQ3, e não me atrevo a usar o SQX até que ele esteja menos bugado. Se você acha que a estratégia do SQ3 poderia ser anexada, eu criarei uma minha 🙂

Ilya

7 anos atrás #238236

Oi Ilya. Dei uma olhada na sua estratégia e falhei no meu fluxo de trabalho pessoal. Embora o Ret/DD seja bom, ele não passa no teste do Multitimeframe. Acho que sua iniciativa é boa. Eu publicaria um exemplo de minhas próprias estratégias, mas elas ainda estão sendo geradas pelo SQ3, não me atrevo a usar o SQX até que ele esteja menos bugado. Se você acha que a estratégia do SQ3 pode ser anexada, eu criarei uma minha 🙂

Olá, Enric, sim, eu nunca testo multi timeframe ou multi symbol, esses testes não fazem sentido para mim e, até o momento, tudo está indo bem sem eles 🙂 OK, espero que você também possa lançar uma estratégia própria, isso seria ótimo. Tentarei manter uma atualização aqui se minha estratégia for lucrativa ou falhar durante a negociação ao vivo.

Abraço

Ilya

Enric

7 anos atrás #238237

Ótimo. Nesse caso, aqui você tem um com todos os testes aprovados (meu fluxo de trabalho) e trabalhando com dinheiro real! Eu o desafio a comparar os resultados ao vivo 😉

BTW Ilia. Tome cuidado, pois há um bug no SQX com a simetria da lógica em sua estratégia. Parece que os indicadores Bears e Bull não são realmente simétricos, o que deve ser corrigido no B118.

Enric

7 anos atrás #238238

Tente fazer o upload do arquivo novamente

hankeys

7 anos atrás #238240

Meus dois centavos:

- Sempre use dados para o UTC que você estará negociando. Usar os dados do UTC0 dukas se você estiver negociando com a corretora no UTC2 resultará em uma grande diferença. O fechamento na sexta-feira causará outra diferença.

- fechamento da sexta-feira muito tarde (22:40) - já há spreads ampliados

- Sempre use MM na BT que você estará negociando - se o ATR SL estiver na estratégia, isso poderá levar a outra diferença. Usar %risk ou risco em dinheiro requer um capital maior. Na minha opinião, usar %risk é o pior MM, porque as posições abertas aumentarão no momento em que a estratégia estiver lucrando. Mas, depois dos lucros, virão os perdedores e você estará negociando posições maiores

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

coensio

7 anos atrás #238257

- Sempre use MM na BT que você estará negociando - se o ATR SL estiver na estratégia, isso poderá levar a outra diferença. Usar %risk ou risco em dinheiro requer um capital maior. Na minha opinião, usar %risk é a pior MM, porque as posições abertas aumentarão no momento em que a estratégia estiver lucrando. Mas, depois dos lucros, virão os perdedores e você estará negociando posições maiores

Acho que a melhor prática é usar o MM com um valor fixo por negociação, pois você pode aumentar a escala facilmente, mas o mais importante é que você pode comparar todas as estratégias diferentes entre si.

Esta é uma falsa afirmação.

Oliver

7 anos atrás #238259

Seguindo as orientações de Ilya e Enric, passei o fluxo de trabalho para a conta de teste real.

Por favor, diga-me o que você acha, bom ou ruim

Gianni

7 anos atrás #238241

Ilya

7 anos atrás #238321

Ei, Notch, obrigado pela contribuição.

Então, vocês estão meio que estourando minha bolha aqui. Eu estava negociando com risco fixo de conta nos últimos 3 anos (2 deles manuais). Vocês usam um valor fixo em cada uma de suas estratégias? Vocês podem explicar melhor a lógica?

Ilya

coensio

7 anos atrás #238323

Então, vocês estão estourando minha bolha aqui.

As bolhas nunca duram para sempre 😉

1. Ok, vou exagerar pelo fator x10 para deixar claro esse exemplo específico.

Digamos que você tenha perdido 20% em uma negociação na sua conta $1000, quanto % você precisa ganhar na próxima negociação para atingir o ponto de equilíbrio? Agora você pode fazer alguns cálculos 😉.

2. Além disso, a avaliação de sistemas usando %risk é bastante confusa porque as curvas de patrimônio seguem um crescimento exponencial em vez de linear,

Pessoalmente, estou interessado em um crescimento estável do patrimônio líquido em vez do valor final de $. Aprendi com algumas pessoas inteligentes a sempre escolher a estabilidade em vez do dinheiro.

3. E, por fim, eu não me sentiria confiante em abrir ordens com LotSizes maiores, nem mesmo com um grande patrimônio líquido (e margem livre suficiente).

Esses são apenas meus pensamentos sobre esse tópico.

Gr

Chris

Esta é uma falsa afirmação.

kainc301

7 anos atrás #238373

Acho que há uma solução melhor para o que você está tentando realizar. Muitas pessoas não gostam de compartilhar o que encontram (pelo menos não seu melhor trabalho). Para que todos realmente se beneficiem de um banco de estratégias comunitário, todos nós teríamos que compartilhar nossas melhores estratégias e, ao mesmo tempo, mantê-las em sigilo. Um paradoxo, certo?

Bem, na verdade, não. Em vez de um banco de dados em que todos têm acesso às estratégias de todos os outros, podemos armazenar todas as estratégias enviadas pelos usuários em um servidor e incluir uma rede neural no SQ que aprende com esse grande conjunto de dados para criar estratégias melhores para você. Dessa forma, todos serão incentivados a enviar seu melhor trabalho, pois isso ajudará a construir algo que os ajudará a criar estratégias melhores. Em outras palavras, todos nós ganhamos sem que nossas estratégias se tornem públicas e todos nós podemos criar materiais melhores quanto mais dados enviarmos. Cada atualização do SQ incluiria a IA que foi treinada no conjunto de dados recém-atualizado, permitindo que todos nós criemos estratégias cada vez melhores com o passar do tempo.

Criei uma solicitação de recurso para isso aqui https://roadmap.strategyquant.com/tasks/sq4_4042

Sei que isso levaria muito tempo para ser desenvolvido. Não espero que haja novos recursos em breve, mas acho que isso resolveria o que você está tentando realizar e ajudaria a todos em uma escala maior do que ter pessoas contribuindo com muitas estratégias que provavelmente não serão as melhores possíveis.

Ilya

7 anos atrás #238375

Mas, voltando ao tópico original: a abordagem de gerenciamento de dinheiro será orientada pelo que se espera alcançar com um portfólio específico; certamente não há "uma luva que sirva para todos" no que diz respeito ao gerenciamento de dinheiro; eu uso uma quantia fixa de dinheiro ao escalpelar, uso ATR SL/PT e risco fixo de % com grandes portfólios de vários símbolos, uso saldo por lote com grades e risco fixo de % do saldo da conta com risco fixo de % da raiz quadrada dos lucros acumulados para outros. Isso é orientado pela preferência de risco do trader e não pode ser prescrito a traders experientes sem o conhecimento das curvas de indiferença de risco/retorno do trader; fazer isso seria simplesmente um absurdo semelhante a recomendar um sistema de negociação manual com 50 indicadores a um daltônico que sofre de sobrecarga de informações.

Obrigado pelo esclarecimento, eu entendo e concordo com isso, pois tenho negociado com uma lógica semelhante.

Ilya

7 anos atrás #238376

As bolhas nunca duram para sempre 😉 1. Ok, vou exagerar pelo fator x10 para deixar claro esse exemplo específico. Digamos que você tenha perdido 20% em uma negociação na sua conta $1000, quanto % você precisa ganhar na próxima negociação para atingir o ponto de equilíbrio? Você pode fazer alguns cálculos agora 😉 2. Além disso, a avaliação de sistemas usando %risk é bastante confusa porque as curvas de patrimônio seguem um crescimento exponencial em vez de linear. Aprendi com algumas pessoas inteligentes a sempre escolher a estabilidade em vez do dinheiro. 3. E, finalmente, eu não me sentiria confiante em abrir ordens com LotSizes maiores, nem mesmo com um patrimônio líquido grande (e margem livre suficiente). Essas são apenas minhas considerações sobre esse tópico. Gr Chris

Olá.

Portanto, em primeiro lugar, a avaliação de sistemas de fato não pode ser feita usando o %risk. Eu sempre uso o tamanho fixo para torná-lo proporcional e relevante para a análise. Meu ponto de interesse era com relação à negociação ao vivo.

Com relação ao seu exemplo de %, isso ainda não faz sentido para mim e só será verdadeiro para um sistema que perde mais do que ganha, tanto pelo % de negociações quanto pela quantidade de pips/usd por negociação. Por exemplo, um dos meus sistemas USDJPY usados há muito tempo tem uma relação de ganhos de 60%, ganha em média 32 pips e perde em média 21 pips. Tenho um crescimento muito estável da conta (olhando apenas para essa estratégia) com base em %risk por operação (risco de meio por cento), e o backtesting com tamanho fixo (digamos, 0,1 para ganhar/perder um dolar/pip) gera um resultado menos favorável, sem alteração significativa da estabilidade. Acho que também é apenas uma questão de preferência.

coensio

7 anos atrás #238378