SQ Banco Comunitario de Estrategia Gratuita Project

21 respuestas

Ilya

hace 7 años #238219

Hola chicos, así que siguiendo el ejemplo de Notch, ya que estamos generando estrategias todo el tiempo, ¿qué tal si compartimos algunas estrategias bien basadas generadas por nuestros flujos de trabajo personales, y los miembros de la comunidad pueden optar por utilizarlas, ponerlas en una demo, comentarlas, descartarlas, o probarlas más a fondo o lo que sea? Un poco más de cooperación en esta comunidad no vendría mal. Personalmente, intentaré subir una estrategia cada dos semanas más o menos; espero que algunos de vosotros también podáis compartir las vuestras.

Así pues, les presento el Banco de Estrategias Gratuitas de la Comunidad SQ.

Nombre de la estrategia: 0.357863545 (bastante único ah?)

Símbolo: EURUSD

Marco temporal: 1H

¿Cómo se generó la estrategia?

La estrategia se generó inicialmente a partir de 2 años de datos utilizando la generación aleatoria sólo en el marco temporal seleccionado, de los cuales medio año era OOS.

¿Cómo se siguió probando?

- Se volvió a probar con 15 años de datos de ticks de Dukascopy como OOS, para asegurarse de que funciona a lo largo de la historia.

¿Lo he optimizado?

No, si la estrategia me gusta lo suficiente, no suelo optimizarla, a veces le doy un pequeño empujón.

¿Cómo he comprobado la robustez e intentado evitar el sobreajuste?

- El hecho de que no se utilizara evo genético y de que la estrategia se generara tal cual de forma aleatoria utilizando datos de 2 años, y resultara funcionar bien en todo el conjunto de datos, me hace confiar más en que no la he sobreajustado.

– 500 MC (cada uno) se ejecuta de: Aleatorizar orden de operaciones, omitir operaciones, aleatorizar distancia mínima del precio de 0-10, aleatorizar deslizamiento 0-5, aleatorizar spread 1-5, aleatorizar cambio máximo de barra inicial 100.

Lo anterior filtrado por RETDD a 95% > 40% del RETDD original, y observando la correspondencia de las curvas, asegurándonos de que siguen el mismo rumbo y no se separan mucho una de otra, y los 2 filtros por defecto de SQX (Beneficio neto a 80% > 50% del beneficio neto original y DD% máximo a 80% menor que 200% del DD% original).

– 500 ejecuciones de datos históricos aleatorios con probabilidad 20% y cambio de precio máximo 20% de ATR. Mismos filtros que arriba.

– 100 ejecuciones de los parámetros de la estrategia Randomizecon una probabilidad de 20% y un cambio máximo de 50% (difícil, gracias a Notch). Buscando RETDD a 100% para ser > 1.

¿Qué me gusta de la estrategia?

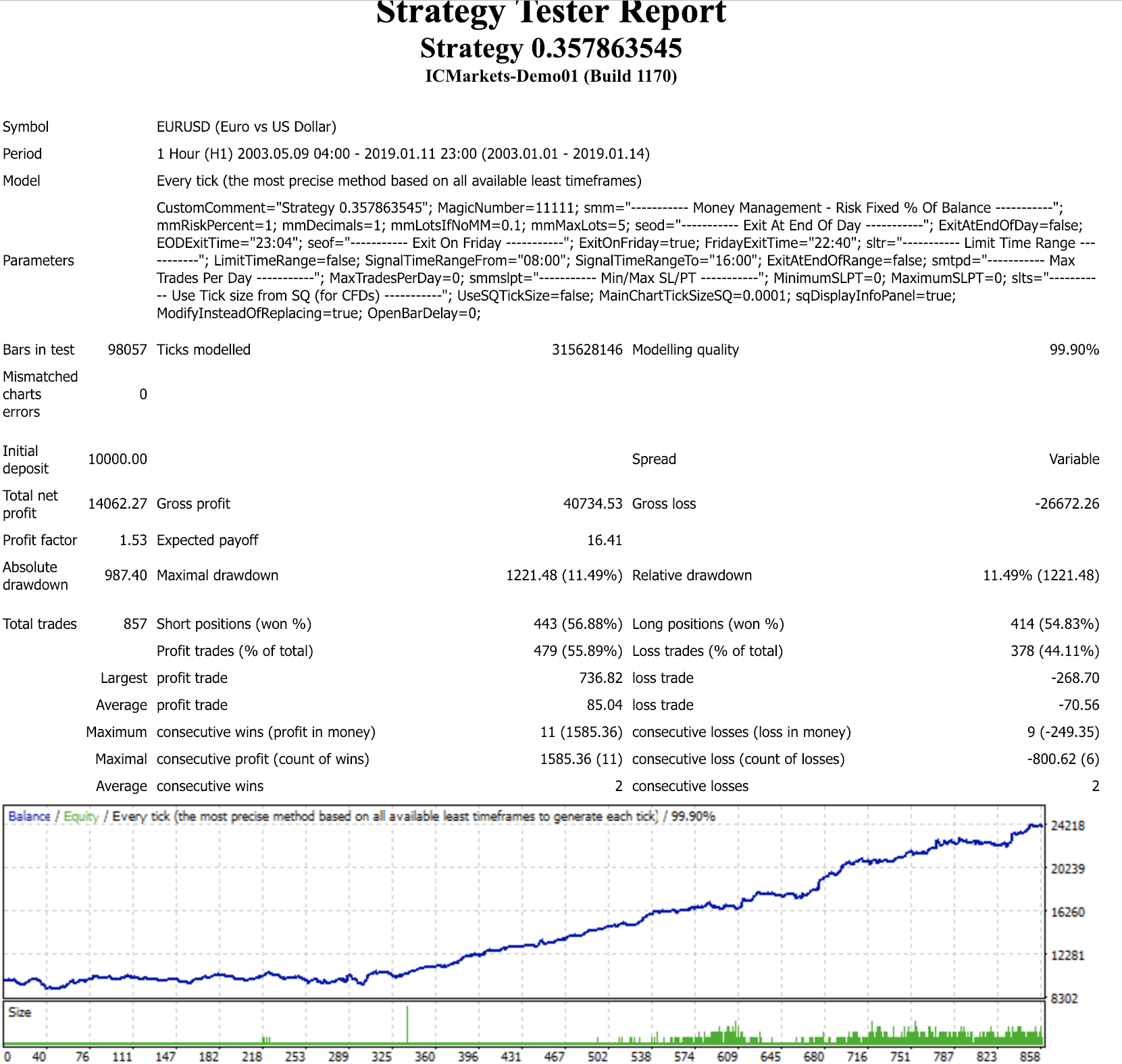

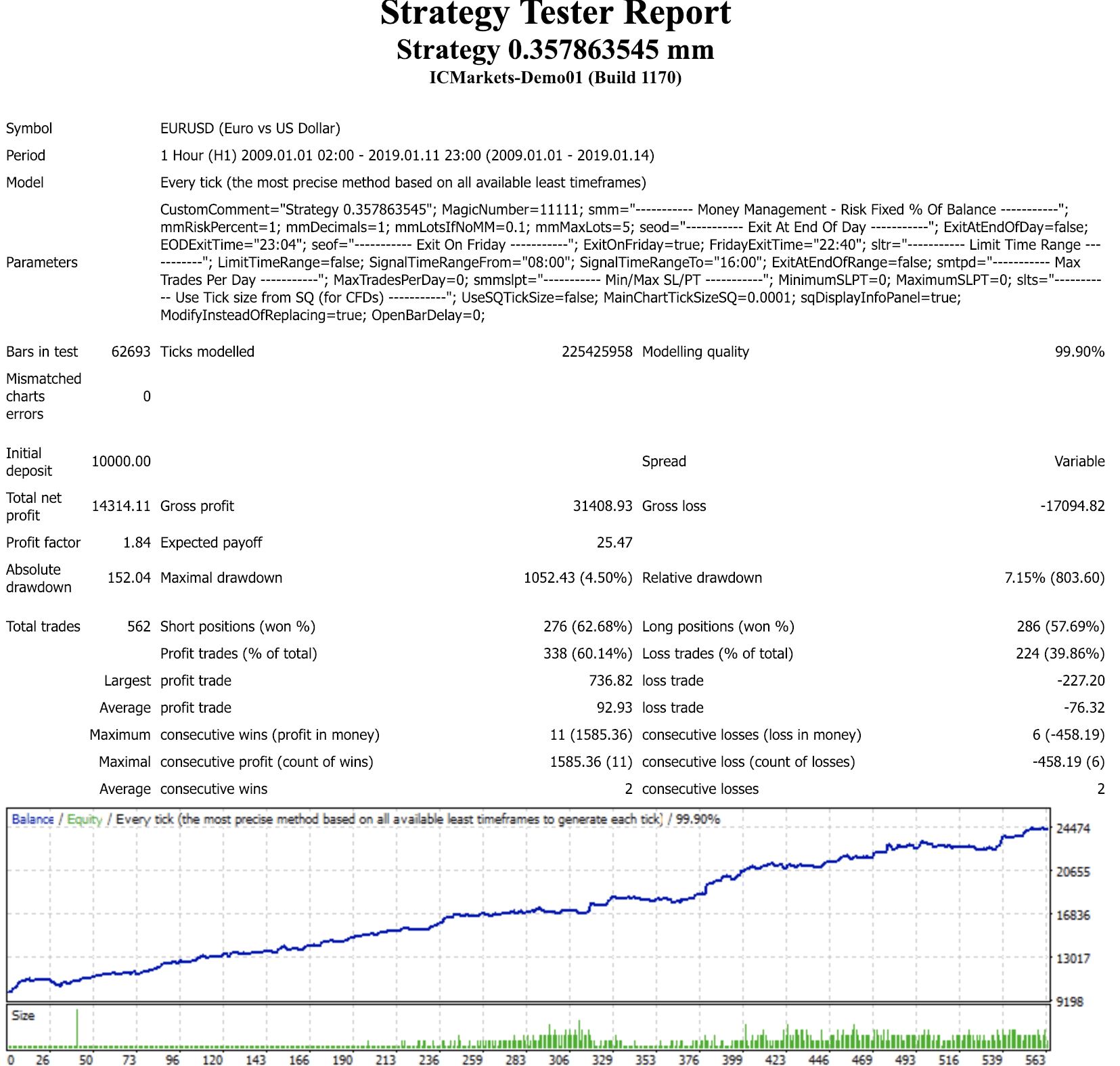

- Funcionando bien durante 15 años, en auge durante 10 años.

- Estancamiento y reducción mínimos, 11% durante 15 años y sólo 4,5% en los últimos 10 años. Bueno para mis nervios.

- Alrededor de 56% ganados durante 15 años y 60%+ durante los últimos 10.

- No es demasiado complicado y la lógica de negociación de sonido. Cuando el poder de los osos está cayendo durante 3 horas y el precio se abre por debajo de la banda inferior de Bollinger -> ir en largo, y viceversa para corto.

¿Qué es lo que no me gusta de la estrategia?

- Cantidad relativamente baja de operaciones. 857 en 15 años, por lo que es 4-5 oficios al mes, por lo general me gustan las estrategias que el comercio con más frecuencia.

mt4 real tick 15 años equity curve & report:

mt4 real tick 10 años equity curve & report:

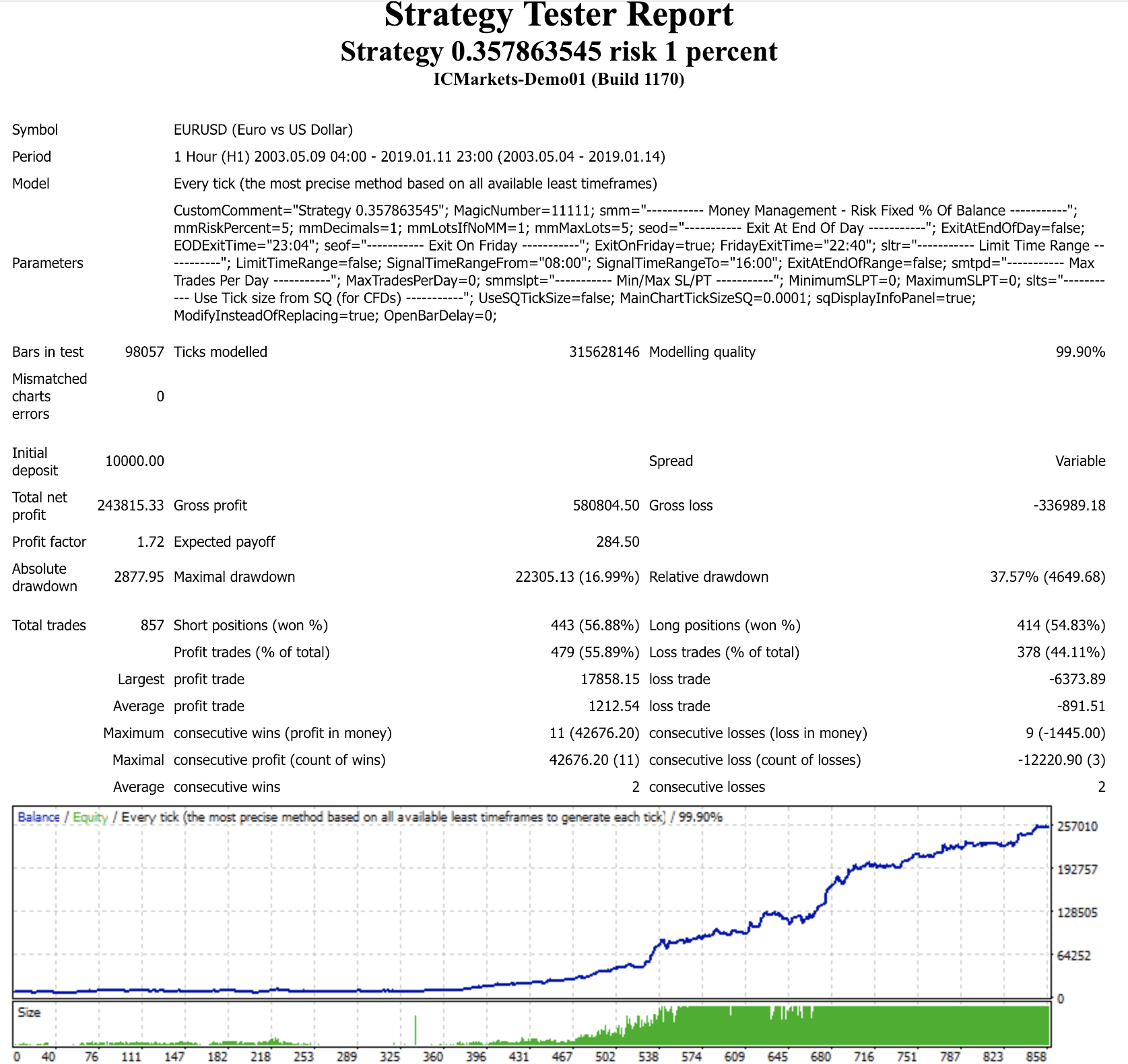

15 años 5% riesgo, por diversión. No lo use.

Nota: Los archivos adjuntos están utilizando 1% riesgo de la cuenta y 0,1 lote si no hay MM. Además, la estrategia cierra las operaciones el viernes 22:40 GMT+2 DST US, y así es como se generaron las pruebas mt4 anteriores, adaptar a la suya si es necesario.

Hazme saber lo que piensas, y obviamente no lo uses sin hacer tus propias pruebas y ajustarlo a tu estilo de trading. Lo he puesto en mi cuenta real de incubación (Empecé con 500$ con 1% de riesgo).

Buen fin de semana a todos y os deseo un provechoso 2019.

Ilya

Ilya

hace 7 años #238221

Enric

hace 7 años #238235

Hola Ilya. He echado un vistazo a tu strat y falla en mi flujo de trabajo personal. Aunque Ret/DD es bueno, no pasa la prueba Multitimeframe.

Me parece buena tu iniciativa. Publicaría un ejemplo de mis propias estrategias pero estas todavía están siendo generadas por SQ3, no me atrevo a ir en serio con SQX hasta que no tenga menos bugs. Si crees que SQ3 strat se podría adjuntar yo vendré con una propia 🙂 .

Ilya

hace 7 años #238236

Hola Ilya. He echado un vistazo a tu strat y falla en mi flujo de trabajo personal. Aunque Ret/DD es buena, no pasa la prueba Multitimeframe. Creo que tu iniciativa es buena. Me gustaría publicar un ejemplo de mis propias estrategias, pero estos todavía están siendo generados por SQ3, no me atrevo a ir real con SQX hasta que fue menos errores. Si crees que SQ3 strat se podría adjuntar yo vendré con uno propio 🙂 .

Hola Enric, sí yo nunca pruebo multi timeframe o multi símbolo, esas pruebas no tienen sentido para mí y hasta ahora ha ido bien sin ellos 🙂 OK espero que también puede caer una estrategia de su propia, que estaría bien. Voy a tratar de mantener una actualización aquí si mi estrategia es rentable o falla durante el comercio en vivo.

Saludos

Ilya

Enric

hace 7 años #238237

Bien. ¡En este caso aquí tienes uno con todas las pruebas superadas (mi flujo de trabajo) y trabajando con dinero real! Te reto a que compares los resultados en vivo 😉

BTW Ilia. Ten cuidado porque hay un bug en SQX con la simetria de la logica en tu estrategia. Parece que Bears y Bull indicador no son realmente simetric, debe ser fijado en B118

Enric

hace 7 años #238238

Intenta de nuevo subir el archivo

hankeys

hace 7 años #238240

mis dos centavos:

- Utilice siempre los datos para UTC que va a negociar. Usar los datos de UTC0 dukas si va a operar con un broker en UTC2 dará lugar a una gran diferencia. Cerrar el viernes hará otra diferencia.

- cerrar el viernes demasiado tarde (22:40) - ya se han ampliado los diferenciales

- utilice siempre MM en BT que va a negociar - si ATR SL está en la estrategia que podría conducir a otra diff. Usando %risk o riesgo en dinero necesita mayor capital. Usando %risk es el peor MM creo, porque las posiciones abiertas aumentarán en el tiempo donde la estrategia se beneficiará. Pero después de los beneficios vienen los perdedores y usted estará negociando posiciones más grandes.

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

coensio

hace 7 años #238257

- utilice siempre MM en BT que va a negociar - si ATR SL está en la estrategia que podría conducir a otra diff. Usando %risk o riesgo en dinero necesita mayor capital. Usando %risk es el peor MM creo, porque las posiciones abiertas aumentarán en el tiempo donde la estrategia se beneficiará. Pero después de los beneficios vienen los perdedores y usted estará negociando posiciones más grandes.

Creo que la mejor práctica es utilizar MM con una cantidad fija por operación, se puede escalar fácilmente, pero lo más importante es que se pueden comparar todas las diferentes estrategias entre sí.

Esta afirmación es falsa.

Oliver

hace 7 años #238259

Siguiendo a Ilya y Enric, he realizado un flujo de trabajo a través de una cuenta de prueba real.

por favor, hágamelo saber lo que piensa. bueno o malo

Gianni

hace 7 años #238241

Ilya

hace 7 años #238321

Hola Notch, gracias por la aportación.

Así que ustedes son una especie de reventar mi burbuja aquí. Estuve operando con riesgo fijo de cuenta durante los últimos 3 años (2 de ellos manuales). ¿Ustedes utilizan una cantidad fija en cada una de sus estrategias? ¿Pueden explicar la lógica?

Ilya

coensio

hace 7 años #238323

Así que me estáis reventando la burbuja.

Las burbujas nunca duran para siempre 😉

1. Vale, voy a exagerar por el factor x10 para que quede claro este ejemplo concreto.

Digamos que has perdido 20% en una operación de tu cuenta $1000, ¿cuánto % necesitas ganar en la siguiente operación para alcanzar el punto de equilibrio? Ya puedes hacer cuentas 😉 .

2. Además, la evaluación de los sistemas mediante %risk es bastante confusa porque las curvas de renta variable siguen un crecimiento exponencial en lugar de lineal,

Personalmente estoy interesado en un crecimiento estable de la equidad en lugar de la cantidad final de $. He aprendido de algunas personas inteligentes para elegir siempre la estabilidad sobre el dinero.

3. Y por último, no me sentiría seguro abriendo órdenes con LotSizes más grandes, ni siquiera con una gran equidad (y suficiente freemargin).

Eso son solo mis pensamientos sobre ese tema..

Gr

Chris

Esta afirmación es falsa.

kainc301

hace 7 años #238373

Creo que hay una solución mejor para lo que intentas conseguir. A mucha gente no le gusta compartir lo que encuentra (al menos no su mejor trabajo). Para que todo el mundo se beneficie realmente de un banco de estrategias comunitario, todos tendríamos que compartir nuestras mejores estrategias y, al mismo tiempo, mantenerlas en privado. Un oxímoron, ¿verdad?

En realidad, no. En lugar de una base de datos donde todo el mundo tiene acceso a las estrategias de los demás, podemos almacenar todas las estrategias enviadas por los usuarios en un servidor e incluir una red neuronal en SQ que aprenda de este gran conjunto de datos con el fin de crear mejores estrategias para usted. De esta forma, todos se verán incentivados a enviar su mejor trabajo porque les ayudará a construir algo que les ayude a crear mejores estrategias. En otras palabras, todos ganamos sin nuestras estrategias se hacen públicas y todos podemos hacer mejor material cuantos más datos presentemos. Cada actualización de SQ incluiría la IA entrenada en el nuevo conjunto de datos actualizado, lo que nos permitiría a todos crear estrategias cada vez mejores a medida que pasa el tiempo.

He creado una solicitud de función para esto aquí https://roadmap.strategyquant.com/tasks/sq4_4042

Sé que esto llevaría mucho tiempo. No espero ninguna nueva característica pronto, pero creo que resolvería lo que está tratando de lograr y ayudar a todos en una escala mayor que tener a la gente contribuyendo con un montón de estrategias que probablemente no serán lo mejor que pueden ser.

Ilya

hace 7 años #238375

Pero para abordar el tema original: el enfoque de la gestión monetaria va a ser impulsado por lo que uno espera lograr con una cartera en particular; ciertamente no hay "un guante que sirva para todos" en lo que respecta a la gestión monetaria; yo utilizo una cantidad fija de dinero cuando hago scalping, utilizo ATR SL/PT y riesgo fijo % con grandes carteras multisímbolo, utilizo saldo por lote con rejillas y riesgo fijo % del saldo de la cuenta con riesgo fijo % de la raíz cuadrada de los beneficios acumulados para otros. Esto depende de la preferencia de riesgo del operador y no puede prescribirse a operadores experimentados sin conocer sus curvas de indiferencia riesgo/rentabilidad; hacerlo sería simplemente un sinsentido similar a recomendar un sistema de negociación manual de 50 indicadores a un daltónico que sufre sobrecarga de información.

Gracias por la aclaración, lo entiendo y estoy de acuerdo, he estado operando con una lógica similar.

Ilya

hace 7 años #238376

Las burbujas nunca duran para siempre 😉 1. Vale, voy a exagerar por un factor x10 para dejar claro este ejemplo concreto. Digamos que has perdido 20% en una operación de tu cuenta $1000, ¿cuánto % necesitas ganar en la siguiente operación para alcanzar el punto de equilibrio? Ya puedes hacer cuentas 😉 2. Por otra parte evaluar sistemas usando %risk es bastante lioso porque las curvas de equidad siguen un crecimiento exponencial en lugar de lineal, personalmente estoy interesado en un crecimiento estable de la equidad en lugar de la cantidad final de $. He aprendido de algunas personas inteligentes a elegir siempre la estabilidad antes que el dinero. 3. Y por último, no me sentiría seguro abriendo órdenes con LotSizes más grandes, ni siquiera con una gran equidad (y suficiente freemargin). Eso son solo mis pensamientos sobre ese tema.. Gr Chris

Hola.

Así que, en primer lugar, la evaluación de los sistemas no puede hacerse con %risk. Yo siempre utilizo el tamaño fijo, para que sea proporcional y relevante para el análisis. Mi punto de interés era en relación con el comercio en vivo.

En cuanto a su % ejemplo, que todavía no tiene sentido para mí, y será cierto sólo para un sistema que pierde más de lo que gana, tanto por % de operaciones y la cantidad de pips / USD por operación. Por ejemplo, uno de mis sistemas USDJPY, utilizado durante mucho tiempo, tiene un ratio de ganancias de 60%, gana una media de 32 pips, y pierde una media de 21 pips. Tengo un crecimiento muy estable de la cuenta (mirando sólo en esa estrategia) sobre la base de %risk por operación (riesgo medio por ciento), y backtesting con tamaño fijo (digamos 0,1 para ganar / perder un dolar / pip), da a un resultado menos favorable, sin cambio significativo de la estabilidad. Supongo que también es sólo una cuestión de preferencia.

coensio

hace 7 años #238378