SQ Community Free Strategy Bank Project

21 respostas

Ilya

5 anos atrás #238219

Olá pessoal, seguindo o exemplo do Notch, já que estamos gerando estratégias o tempo todo, que tal compartilharmos algumas estratégias bem fundamentadas geradas por nossos fluxos de trabalho pessoais, e os membros da comunidade podem optar por usá-las, colocá-las em uma demonstração, comentá-las, descartá-las, testá-las mais a fundo ou o que for? Um pouco mais de cooperação nessa comunidade não fará mal algum. Pessoalmente, tentarei fazer o upload de uma estratégia a cada duas semanas, mais ou menos. Espero que alguns de vocês também possam compartilhar suas próprias estratégias.

Portanto, apresento a vocês o SQ Community Free Strategy Bank!

Nome da estratégia: 0.357863545 (bastante singular, ah?)

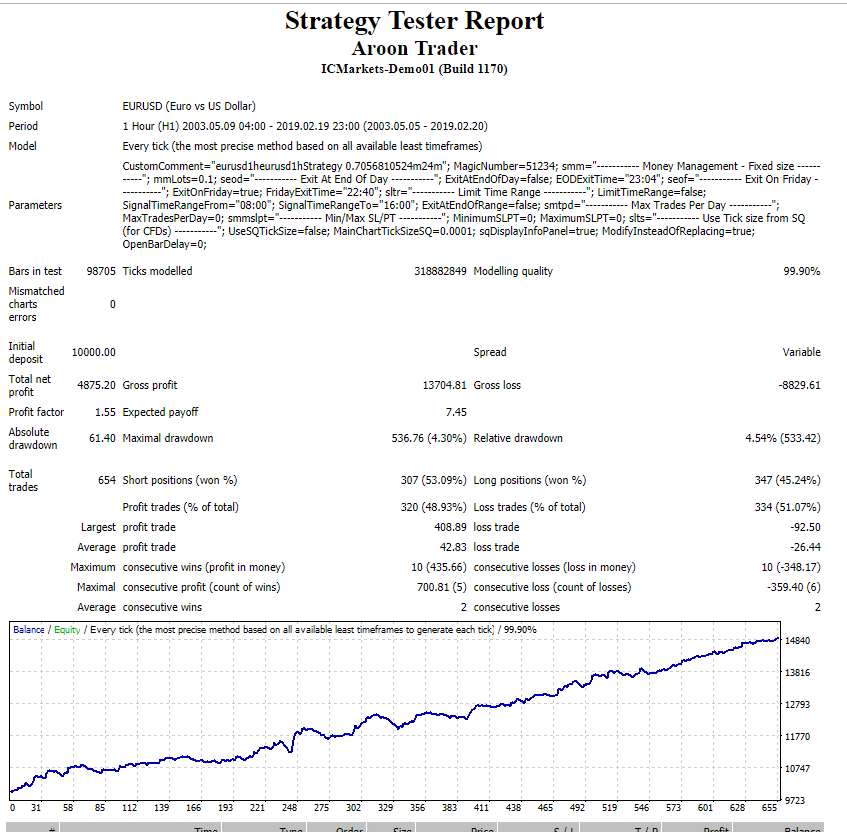

Símbolo: EURUSD

Período de tempo: 1H

Como foi gerada a estratégia?

A estratégia foi inicialmente gerada em 2 anos de dados utilizando geração aleatória apenas em um período de tempo selecionado, meio ano do qual foi o OOS.

Como foi testado mais adiante?

- Ele foi testado novamente em 15 anos de dados de ticks da Dukascopy como OOS, para garantir que funcione em todo o histórico.

Eu o otimizei?

Não, se eu gostar da estratégia o suficiente, geralmente não a otimizo, às vezes dou um pequeno aumento.

Como eu verifiquei a robustez e tentei evitar o excesso de equipamento?

- O fato de o genetic evo não ter sido usado e de a estratégia ter sido gerada aleatoriamente usando dados de 2 anos, e de ter funcionado bem em todo o conjunto de dados, me deixa mais confiante de que não a superajustei.

– 500 MC (cada) corridas de: Randomizar ordem de comércio, saltar comércio, aleatorizar distância mínima do preço de 0-10, aleatorizar deslizamento 0-5, aleatorizar spread 1-5, aleatorizar mudança máxima da barra inicial 100.

O acima filtrado pelo RETDD em 95% > 40% do RETDD original e observando a correspondência das curvas, certificando-se de que elas permaneçam no mesmo curso e não muito distantes uma da outra, e os 2 filtros padrão do SQX (lucro líquido em 80% > 50% do lucro líquido original e Max DD% em 80% menor que 200% do DD% original)

– 500 séries de dados históricos Randomize com probabilidade 20% e variação máxima de preço 20% da ATR. Os mesmos filtros que os anteriores.

– 100 corridas de parâmetros estratégicos Randomizecom probabilidade 20% e alteração máxima 50% (difícil, crédito para Notch por essa). Esperamos que o RETDD em 100% seja > 1.

O que me agrada na estratégia?

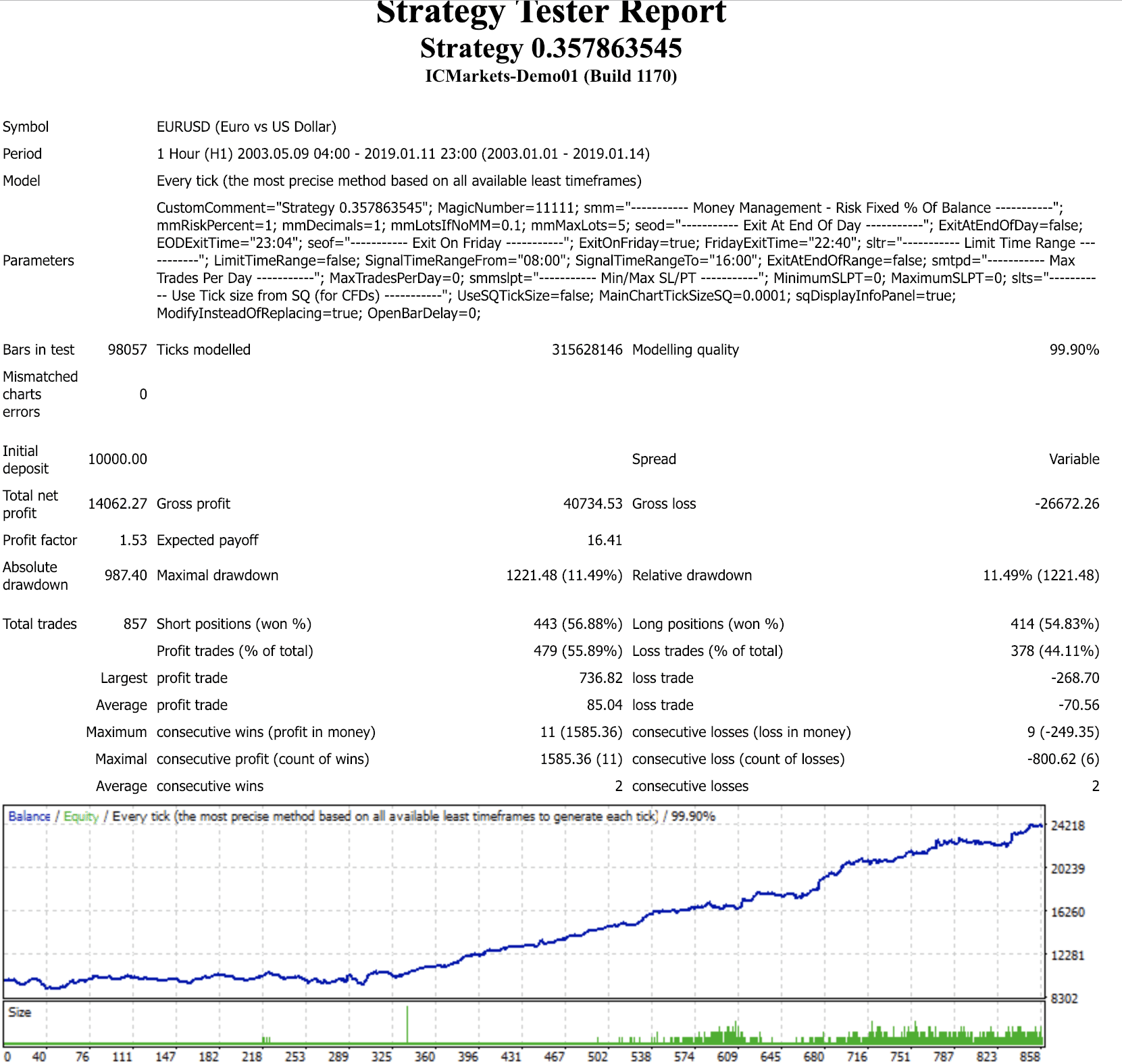

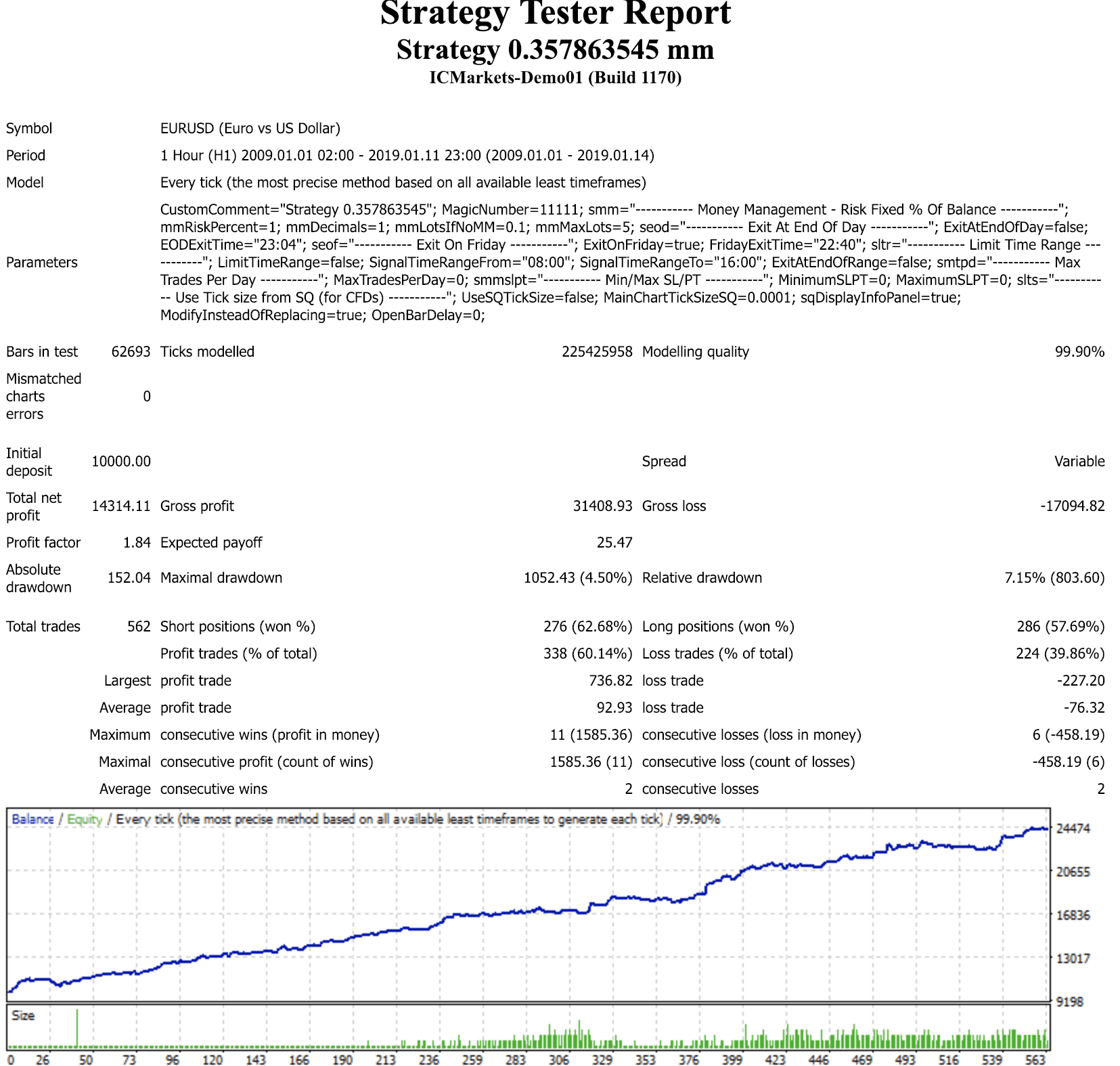

- Funcionando bem há 15 anos, em expansão há 10 anos.

- Estagnação e redução mínimas, 11% por 15 anos e apenas 4,5% nos últimos 10 anos. Bom para meus nervos.

- Cerca de 56% venceram por 15 anos e 60%+ nos últimos 10.

- Não é muito complicado e tem uma lógica comercial sólida. Quando a força dos ursos estiver caindo por 3 horas e o preço abrir abaixo da banda de Bollinger inferior, entre em posição comprada e vice-versa.

O que não me agrada na estratégia?

- Quantidade relativamente baixa de negociações. 857 em 15 anos, ou seja, de 4 a 5 negociações por mês. Em geral, gosto de estratégias que negociam com mais frequência.

curva e relatório de patrimônio líquido de 15 anos do tick real do mt4:

curva e relatório de patrimônio líquido de 10 anos do mt4 real tick:

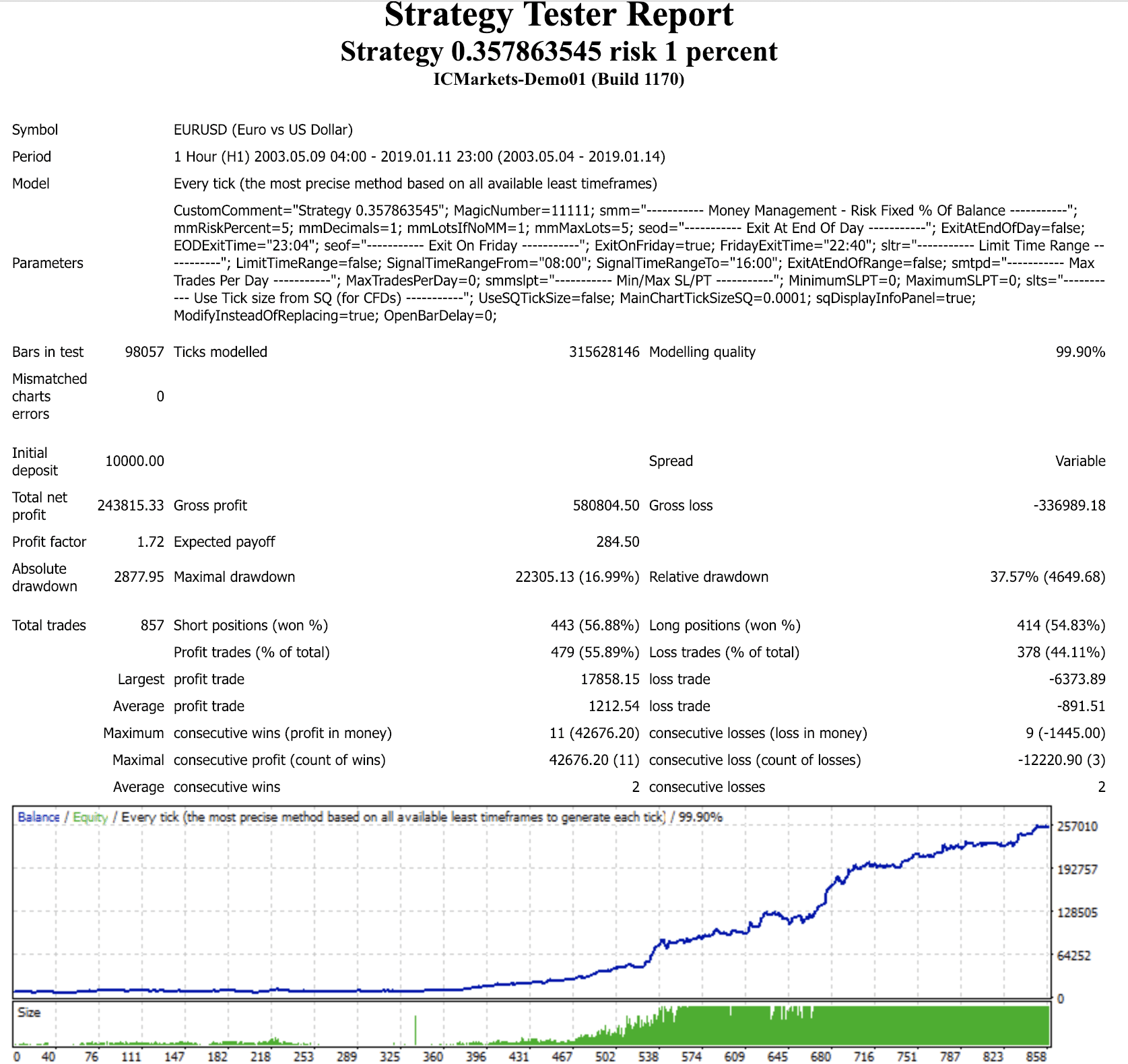

15 anos 5% risco, por diversão. Não use.

Nota: Os arquivos anexados estão usando o risco 1% da conta e 0,1 lote se não houver MM. Além disso, a estratégia fecha as negociações na sexta-feira, 22:40 GMT+2 DST US, e foi assim que os testes do mt4 acima foram gerados.

Diga-me o que achou e, obviamente, não o utilize sem fazer seus próprios testes e adequá-lo ao seu estilo de negociação. Eu o coloquei em minha conta de incubação ao vivo (iniciada com 500$ com risco de 1%).

Tenham todos um bom fim de semana e desejamos a vocês um 2019 proveitoso.

Ilya

Enric

5 anos atrás #238385

Oliver

5 anos atrás #238386

Ok, obrigado. Seu teste de MC está no teste de retorno do MT4?

estou com um problema com as estratégias que estou gerando no sq3. gostaria de saber se você poderia me ajudar a esclarecer o problema? meu sq gera algumas estratégias incríveis que, quando testadas no mt4, simplesmente estragam a conta. isso acontece com vários pares de moedas, como gbpnzd, gbpaud, euraud, eurnzd, usdjpy, audjpy, nzdjpy, eurjpy etc. qualquer conselho seria útil? Também observo que isso só começou a acontecer depois que atualizei meu computador.

obrigado

Enric

5 anos atrás #238387

Ei, não, o teste MC é o Inbox SQ3. Eu me mantenho fiel aos testes do MC, embora nem todos compartilhem minha confiança no MC: https://medium.com/@mikeharrisNY/fooled-by-monte-carlo-simulation-eee0b312e489

Algumas diferenças entre os backtests do SQ3 e do MT4 são "normais". Apenas certifique-se de que esteja testando com os mesmos dados, os mesmos parâmetros em ambos os lados e que ambas as ações sejam semelhantes.

Além disso, o MT4 é um pouco complicado no backtest. Por algum motivo, se você estiver on-line, ele recarrega os dados históricos e interrompe o backtest. Minha recomendação seria desligar o PC, esvaziar os dados históricos do MT4, recarregar os dados (os mesmos dados que você tem no SQ3) e fazer o backtest do MT4. Deve funcionar

Phillip van Coller

5 anos atrás #238763

Obrigado por compartilhar Ilya.

Gostei da maneira como você elaborou essa estratégia.

A título de curiosidade, quanto tempo você levou para criar essa estratégia?

Ilya

5 anos atrás #238845

Olá pessoal, desculpem a ausência, estou com muito trabalho ultimamente 🙂

Estou anexando outra de minhas estratégias, em execução há um mês em uma conta real com resultados lucrativos em 3 símbolos.

Geração e teste iguais aos da mensagem original, incluindo todos os testes MC.

+ Escolhi este porque ele também pode negociar vários mercados, como XAUUSD, EURUSD, USDJPY.

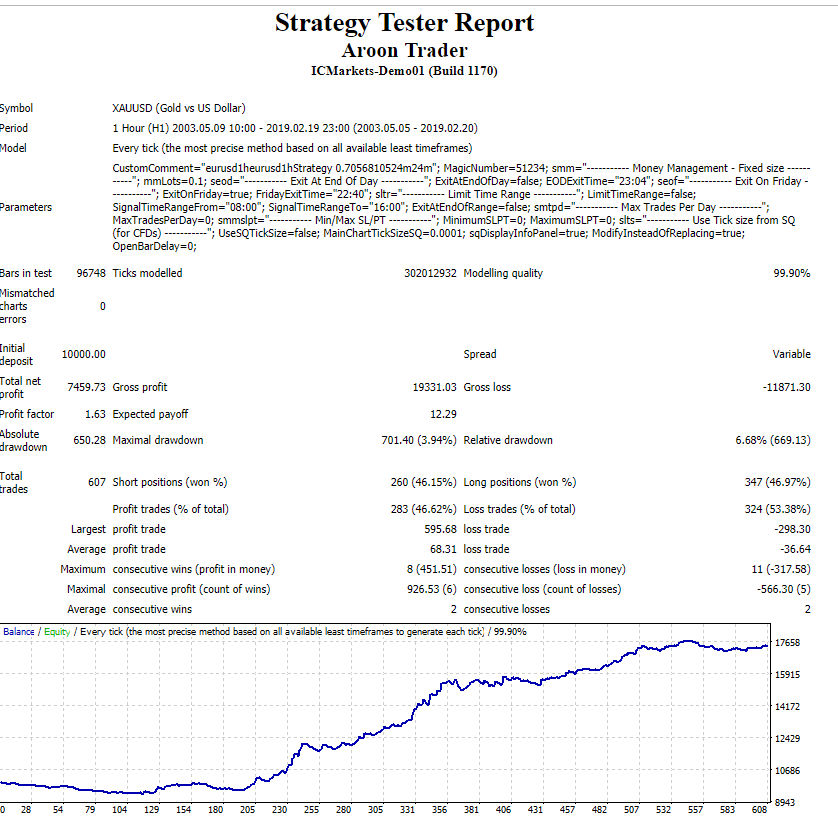

Aqui estão 15 anos de BT real tick XAUUSD:

Aqui está o EURUSD:

Aproveite.

Ilya

Ilya

5 anos atrás #238846

Obrigado por compartilhar Ilya. Gostei da maneira como você criou essa estratégia. A título de curiosidade, quanto tempo você levou para criar essa estratégia?

Olá, Phillip. Meu fluxo de trabalho normal é gerar de domingo a sexta-feira e, em seguida, lidar com MC, otimização etc. na sexta-feira e no sábado, com a esperança de obter uma ou duas boas opções que eu possa colocar em uma pequena conta ativa e gerar novamente. Estou tentando diversificar os símbolos e as condições de geração para torná-los interessantes e diversificados. Portanto, para mim, quer a estratégia apareça no banco de dados após 1 hora ou 6 dias, levará pelo menos cerca de 1 semana para obter qualquer estratégia do processo, desde que eu não esteja sobrecarregado de trabalho, como estou agora, por exemplo 🙂

Abraço,

Ilya