SQ Banco Comunitario de Estrategia Gratuita Project

21 respuestas

Ilya

hace 5 años #238219

Hola chicos, así que siguiendo el ejemplo de Notch, ya que estamos generando estrategias todo el tiempo, ¿qué tal si compartimos algunas estrategias bien basadas generadas por nuestros flujos de trabajo personales, y los miembros de la comunidad pueden optar por utilizarlas, ponerlas en una demo, comentarlas, descartarlas, o probarlas más a fondo o lo que sea? Un poco más de cooperación en esta comunidad no vendría mal. Personalmente, intentaré subir una estrategia cada dos semanas más o menos; espero que algunos de vosotros también podáis compartir las vuestras.

Así pues, les presento el Banco de Estrategias Gratuitas de la Comunidad SQ.

Nombre de la estrategia: 0.357863545 (bastante único ah?)

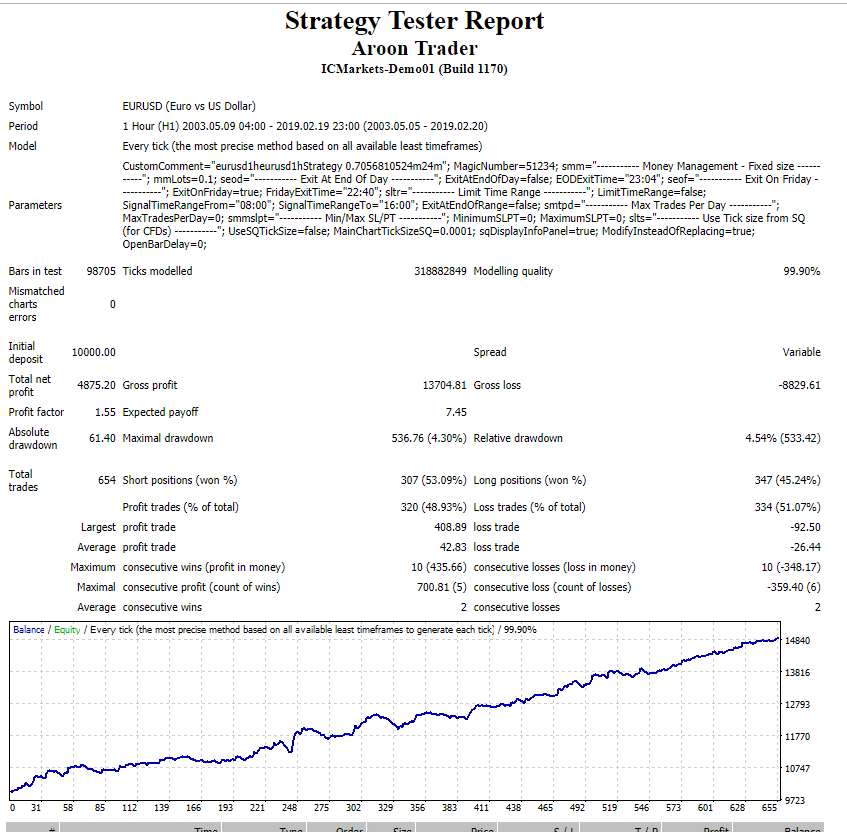

Símbolo: EURUSD

Marco temporal: 1H

¿Cómo se generó la estrategia?

La estrategia se generó inicialmente a partir de 2 años de datos utilizando la generación aleatoria sólo en el marco temporal seleccionado, de los cuales medio año era OOS.

¿Cómo se siguió probando?

- Se volvió a probar con 15 años de datos de ticks de Dukascopy como OOS, para asegurarse de que funciona a lo largo de la historia.

¿Lo he optimizado?

No, si la estrategia me gusta lo suficiente, no suelo optimizarla, a veces le doy un pequeño empujón.

¿Cómo he comprobado la robustez e intentado evitar el sobreajuste?

- El hecho de que no se utilizara evo genético y de que la estrategia se generara tal cual de forma aleatoria utilizando datos de 2 años, y resultara funcionar bien en todo el conjunto de datos, me hace confiar más en que no la he sobreajustado.

– 500 MC (cada uno) se ejecuta de: Aleatorizar orden de operaciones, omitir operaciones, aleatorizar distancia mínima del precio de 0-10, aleatorizar deslizamiento 0-5, aleatorizar spread 1-5, aleatorizar cambio máximo de barra inicial 100.

Lo anterior filtrado por RETDD a 95% > 40% del RETDD original, y observando la correspondencia de las curvas, asegurándonos de que siguen el mismo rumbo y no se separan mucho una de otra, y los 2 filtros por defecto de SQX (Beneficio neto a 80% > 50% del beneficio neto original y DD% máximo a 80% menor que 200% del DD% original).

– 500 ejecuciones de datos históricos aleatorios con probabilidad 20% y cambio de precio máximo 20% de ATR. Mismos filtros que arriba.

– 100 ejecuciones de los parámetros de la estrategia Randomizecon una probabilidad de 20% y un cambio máximo de 50% (difícil, gracias a Notch). Buscando RETDD a 100% para ser > 1.

¿Qué me gusta de la estrategia?

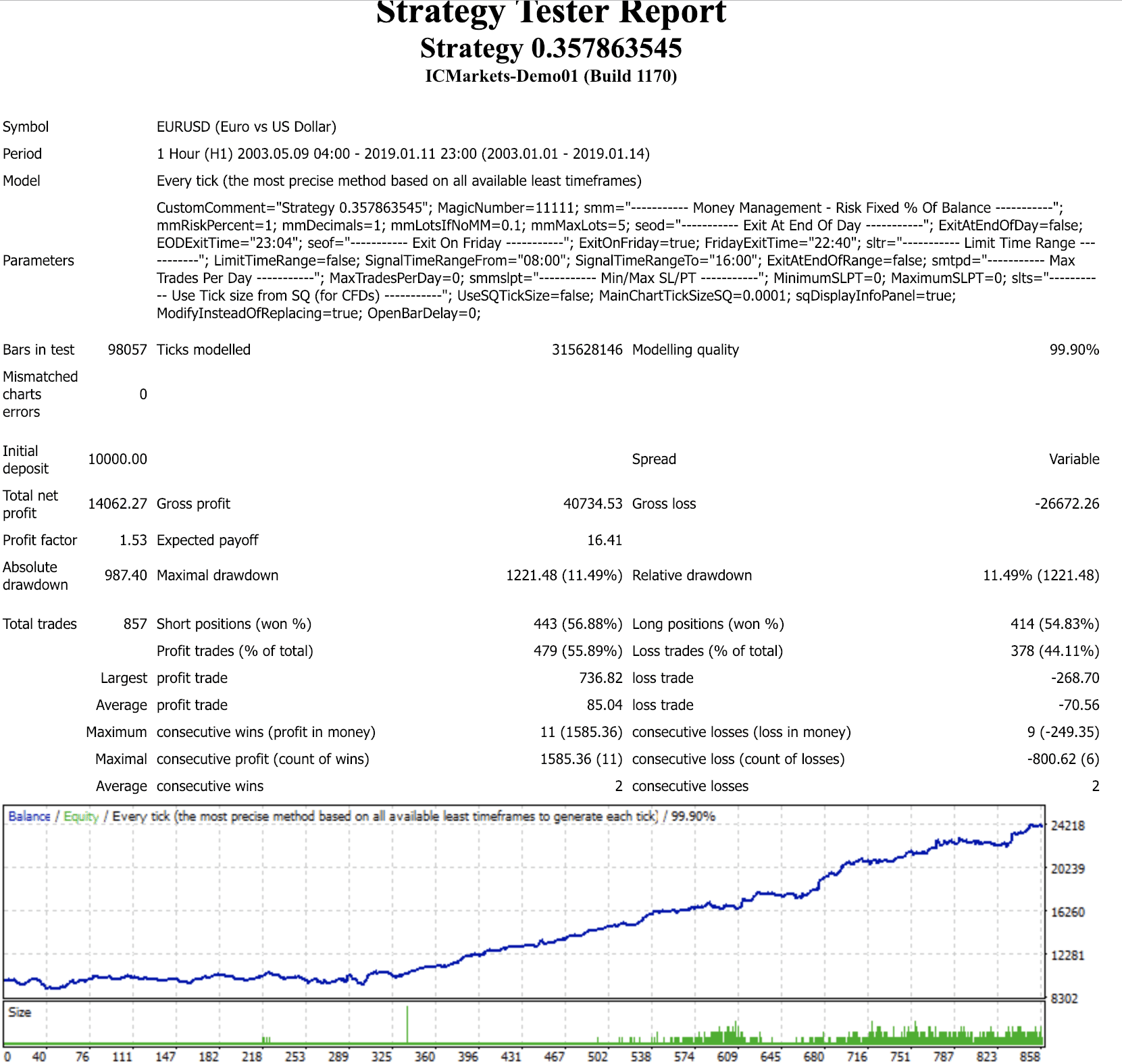

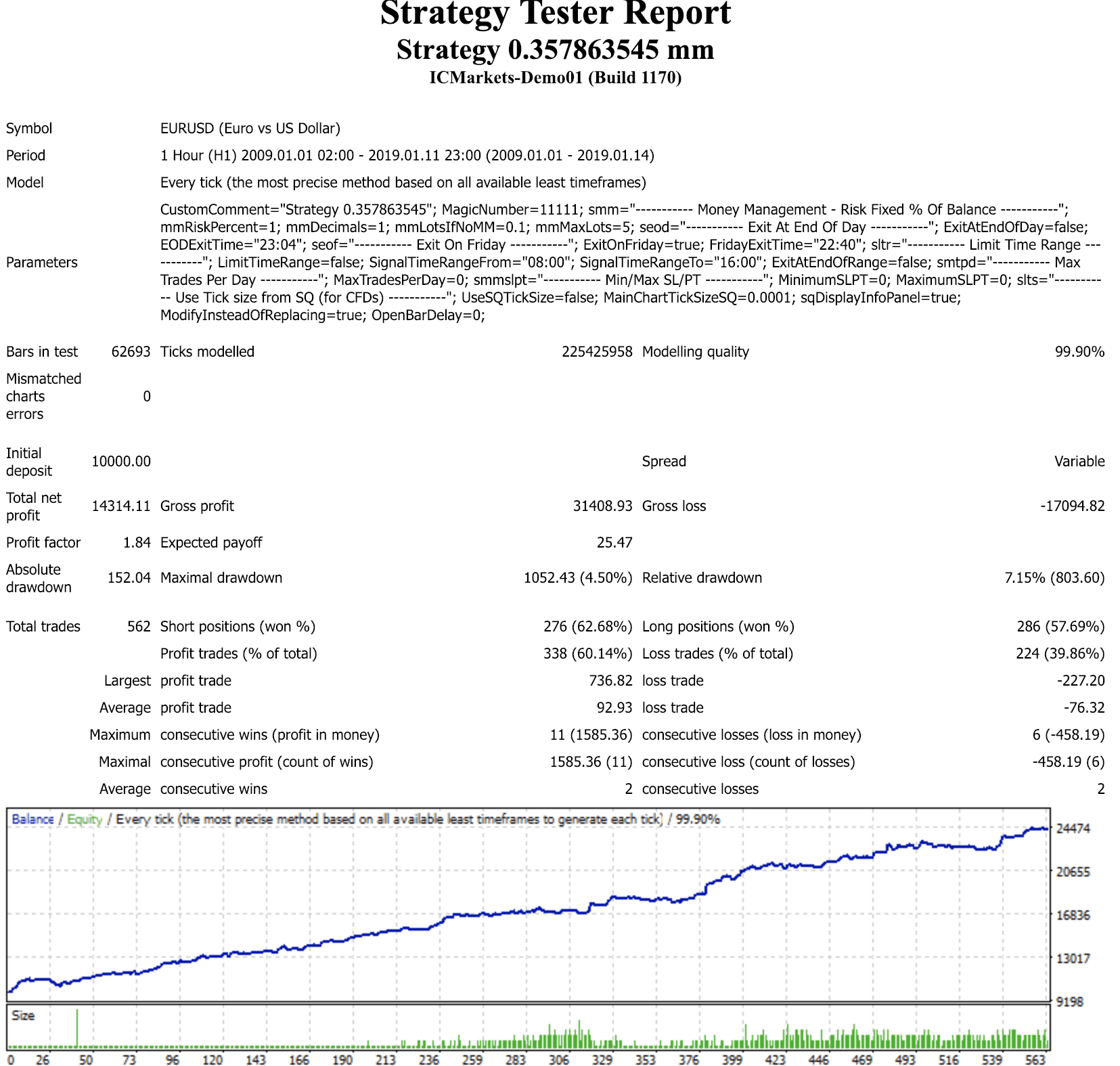

- Funcionando bien durante 15 años, en auge durante 10 años.

- Estancamiento y reducción mínimos, 11% durante 15 años y sólo 4,5% en los últimos 10 años. Bueno para mis nervios.

- Alrededor de 56% ganados durante 15 años y 60%+ durante los últimos 10.

- No es demasiado complicado y la lógica de negociación de sonido. Cuando el poder de los osos está cayendo durante 3 horas y el precio se abre por debajo de la banda inferior de Bollinger -> ir en largo, y viceversa para corto.

¿Qué es lo que no me gusta de la estrategia?

- Cantidad relativamente baja de operaciones. 857 en 15 años, por lo que es 4-5 oficios al mes, por lo general me gustan las estrategias que el comercio con más frecuencia.

mt4 real tick 15 años equity curve & report:

mt4 real tick 10 años equity curve & report:

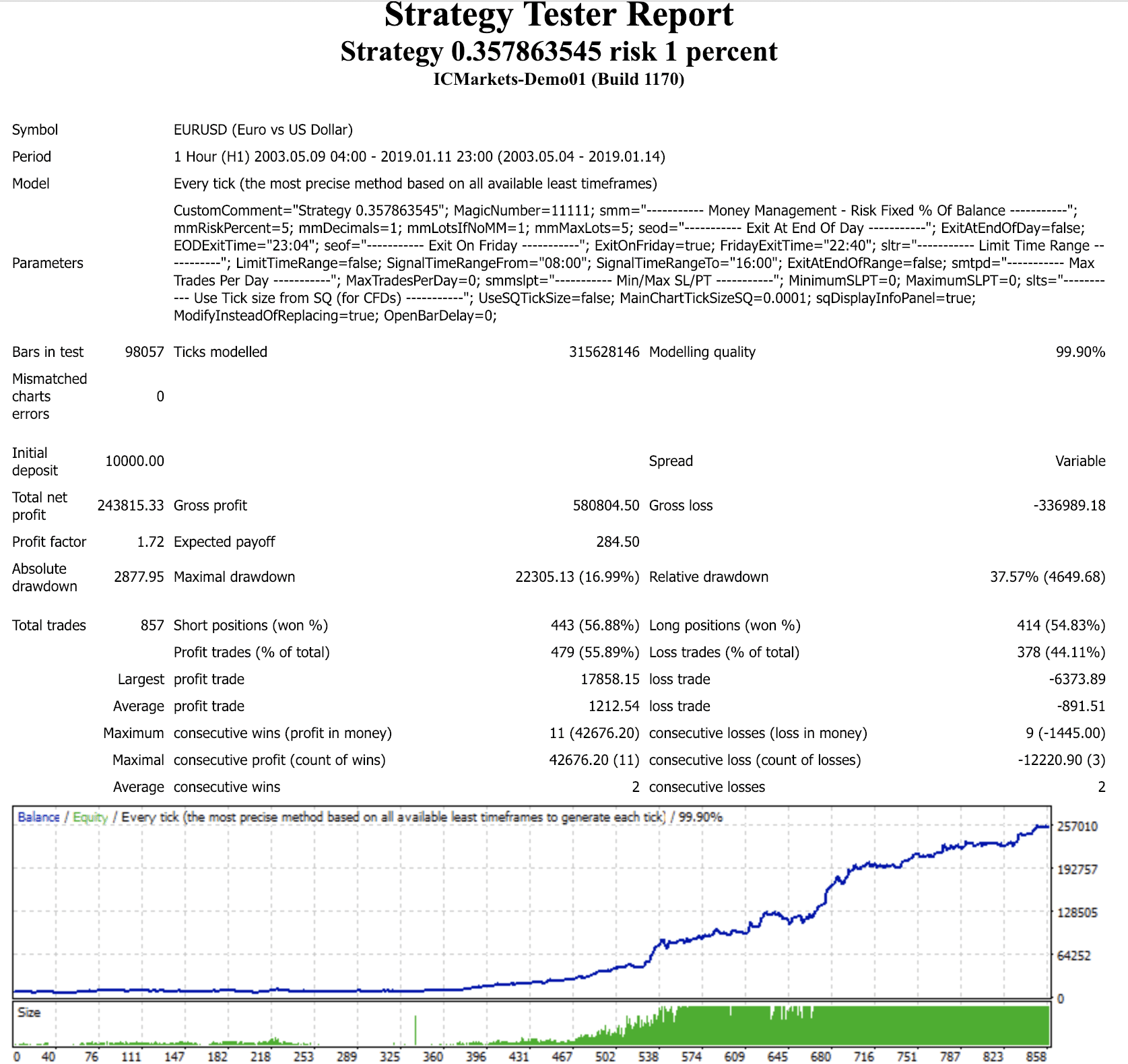

15 años 5% riesgo, por diversión. No lo use.

Nota: Los archivos adjuntos están utilizando 1% riesgo de la cuenta y 0,1 lote si no hay MM. Además, la estrategia cierra las operaciones el viernes 22:40 GMT+2 DST US, y así es como se generaron las pruebas mt4 anteriores, adaptar a la suya si es necesario.

Hazme saber lo que piensas, y obviamente no lo uses sin hacer tus propias pruebas y ajustarlo a tu estilo de trading. Lo he puesto en mi cuenta real de incubación (Empecé con 500$ con 1% de riesgo).

Buen fin de semana a todos y os deseo un provechoso 2019.

Ilya

Enric

hace 5 años #238385

Oliver

hace 5 años #238386

Ok gracias. su prueba de mc es que en mt4 prueba de espalda?

Tengo un problema con las estrategias im generar en sq3. me preguntaba si usted podría ayudarme a iluminar la luz sobre el problema? mi sq genera algunas estrategias increíbles que cuando backtested en mt4 que acaba de soplar la cuenta. esto sucede en un montón de pares de divisas como gbpnzd, gbpaud, euraud, eurnzd, usdjpy, audjpy, nzdjpy , eurjpy etc. cualquier consejo sería útil? También tengo en cuenta que esto sólo ha comenzado a suceder desde que actualicé mi ordenador.

gracias

Enric

hace 5 años #238387

Hola, no las pruebas de MC son las Inbox SQ3. Me quedo con las pruebas MC aunque no todo el mundo comparte mi confianza en MC: https://medium.com/@mikeharrisNY/fooled-by-monte-carlo-simulation-eee0b312e489

Algunas diferencias entre los backtests de SQ3 y MT4 son "normales". Sólo asegúrese de que usted está probando con los mismos datos, los mismos parámetros en ambos lados y ambas acciones deben ser similares.

Además, MT4 es un poco triccky en el backtest. Por alguna razón si estás Online recarga los datos históricos y rompe el backtest. Mi consejo es que desconectes tu PC, vacíes los datos históricos de MT4, vuelvas a cargar los datos (los mismos que tienes en SQ3) y hagas el backtest de MT4. Debería funcionar

Phillip van Coller

hace 5 años #238763

Gracias por compartirlo, Ilya.

Me gusta cómo has planteado esta estrategia.

Por curiosidad, ¿cuánto tiempo le llevó generar esta estrategia?

Ilya

hace 5 años #238845

Hola chicos, perdón por la ausencia, tengo mucho trabajo estos días 🙂 .

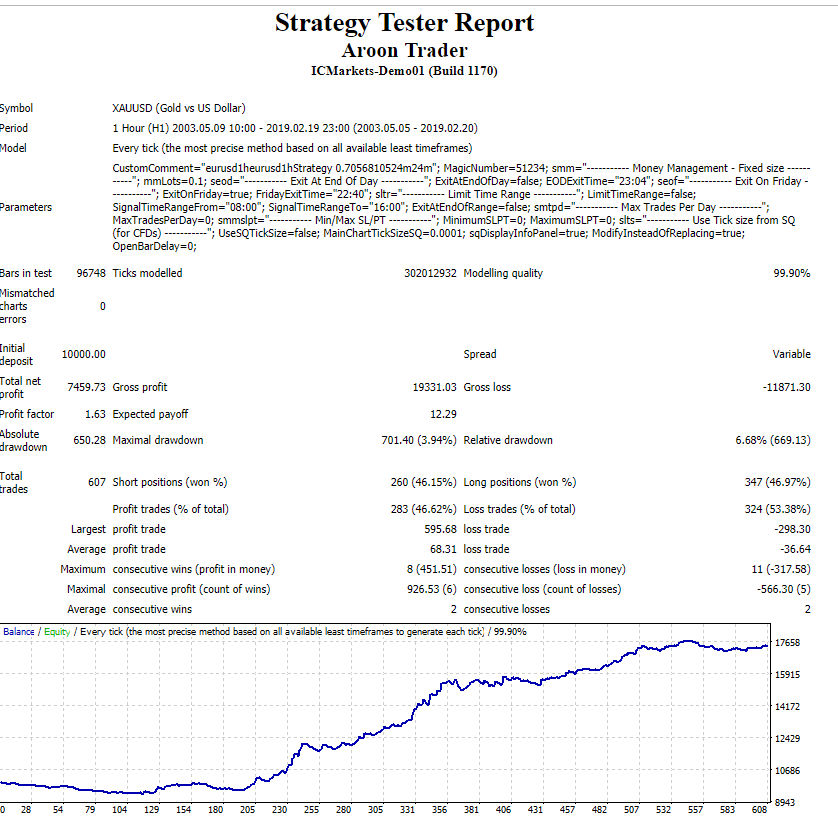

Adjunto otra de mis estrategias, funcionando durante un mes en una cuenta real con resultados rentables en 3 símbolos.

Generación y pruebas igual que en el mensaje original, incluidas todas las pruebas MC.

+ Elegí este ya que puede muy bien también el comercio de múltiples mercados como XAUUSD, EURUSD, USDJPY.

Aquí hay 15 años BT tick real XAUUSD:

Aquí está el EURUSD:

Disfrútalo.

Ilya

Ilya

hace 5 años #238846

Gracias por compartirlo, Ilya. Me gusta la forma en que se le ocurrió esta estrategia. Nuestra curiosidad ¿cuánto tiempo le tomó para generar esta estrategia?

Hola Phillip. Mi flujo de trabajo normal es la generación de domingo -> viernes, y luego manejar MC, Optimización, etc el viernes y el sábado, con suerte conseguir 1 o 2 buenos que puedo poner en una pequeña cuenta real, y generar de nuevo. Tratando de diversos símbolos y condiciones de generación para que sea interesante y diversa. Así que para mí, si la estrategia aparece en la DB después de 1 hora o 6 días, tomará al menos alrededor de 1 semana para obtener cualquier estrategia del proceso, dado que no estoy sobrecargado de trabajo, como estoy nowdays por ejemplo 🙂.

Salud,

Ilya