Strategiequant Erfolg

29 Antworten

alanhere

vor 3 Jahren #268203

Hallo zusammen,

Jemand hat mir heute gemailt und mich gefragt, wie ich StrategyQuant gefunden habe, nachdem er gesehen hat, dass ich seit über 2 Jahren ein Nutzer bin, und das hat mich dazu veranlasst, über meine Reise mit dem Produkt zu schreiben und wohin es mich bis heute geführt hat. Ich habe es sehr genossen, das Produkt zu benutzen, und nachdem ich anfangs auf ein paar Schaltflächen geklickt und einige anständig aussehende Backtests erhalten hatte, dachte ich. "Das ist es! Ich habe jetzt Algos, mit denen ich eine riesige Menge Geld verdienen kann!" Wenn es doch nur so einfach wäre... wie viele Anfänger habe ich die Algos im Live-Betrieb eingesetzt und musste feststellen, dass die Ergebnisse nicht mit den Backtests übereinstimmten... sogar die Backtests sahen im Metatrader mit Tickdaten nicht so gut aus.

Aber ich blieb bei ihm, und Sie müssen sich daran erinnern, dass StrategyQuant ist nur ein Werkzeug, um Ihnen zu helfen, ziemlich ähnlich wie ein Taschenrechner kann Ihnen helfen, komplexe Summen schnell und genau, ABER... es hängt davon ab, dass Sie die richtigen Tasten drücken und die Eingabe in die richtigen Informationen. StrategyQuant ist genau das gleiche... Sie müssen als Betreiber Sie wissen, was Sie tun... nehmen Sie sich Zeit, um über die Software zu lernen und auch die Zeit nehmen, um zu lernen, wie Algo-Handel funktioniert in der realen Welt. Die meisten Systeme scheitern an der Kurvenanpassung... dann unterscheidet sich jeder Broker in Bezug auf seine Preise, Spreads, Zeitzonen... sogar seine Datenfeeds. Was wie kleine Unterschiede in den Datenfeeds erscheinen mag, kann einen großen Unterschied ausmachen, und je nach den Einstiegs- und Ausstiegskriterien und den von Ihnen verwendeten Indikatoren können sehr unterschiedliche Ergebnisse erzielt werden.

Um eine sehr lange Geschichte kurz, StrategyQuant ist ein erstaunliches Produkt, aber nehmen Sie Zeit und Hingabe zu lernen... und experimentieren. Ich habe in den letzten zwei Jahren mindestens eine Stunde pro Tag damit verbracht, zu experimentieren, zu testen und zu verfeinern. Es gibt keine perfekte Lösung und keinen perfekten Algorithmus... die Märkte werden sich ändern, aber der Schlüssel ist es, ein Portfolio von Algorithmen aufzubauen und dieses Portfolio ständig zu verfeinern... sie zu überwachen und zu entfernen, wenn sie anfangen zu versagen und diejenigen, die zu funktionieren scheinen, in Ihr Live-Arbeitsportfolio aufzunehmen.

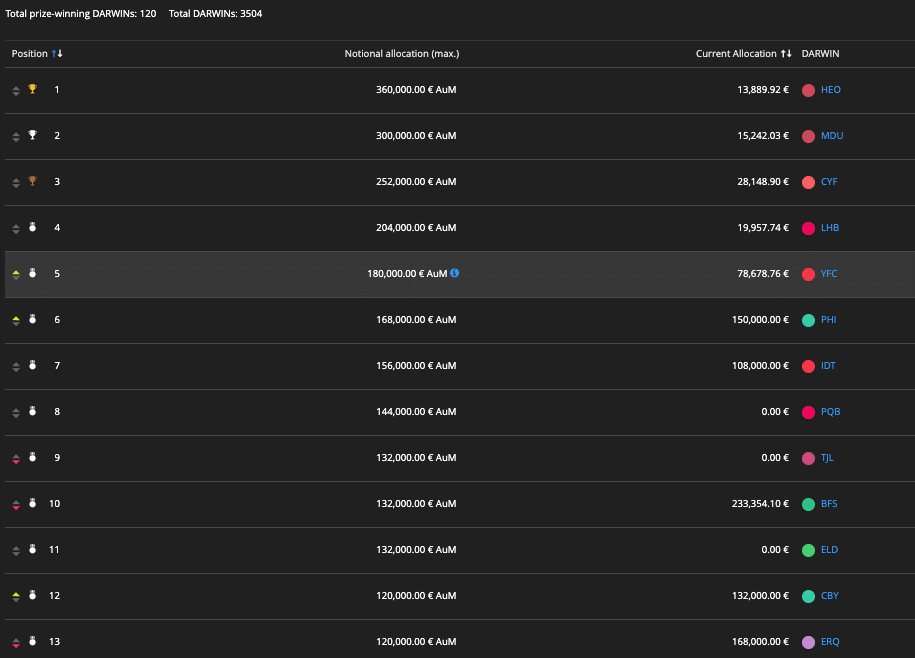

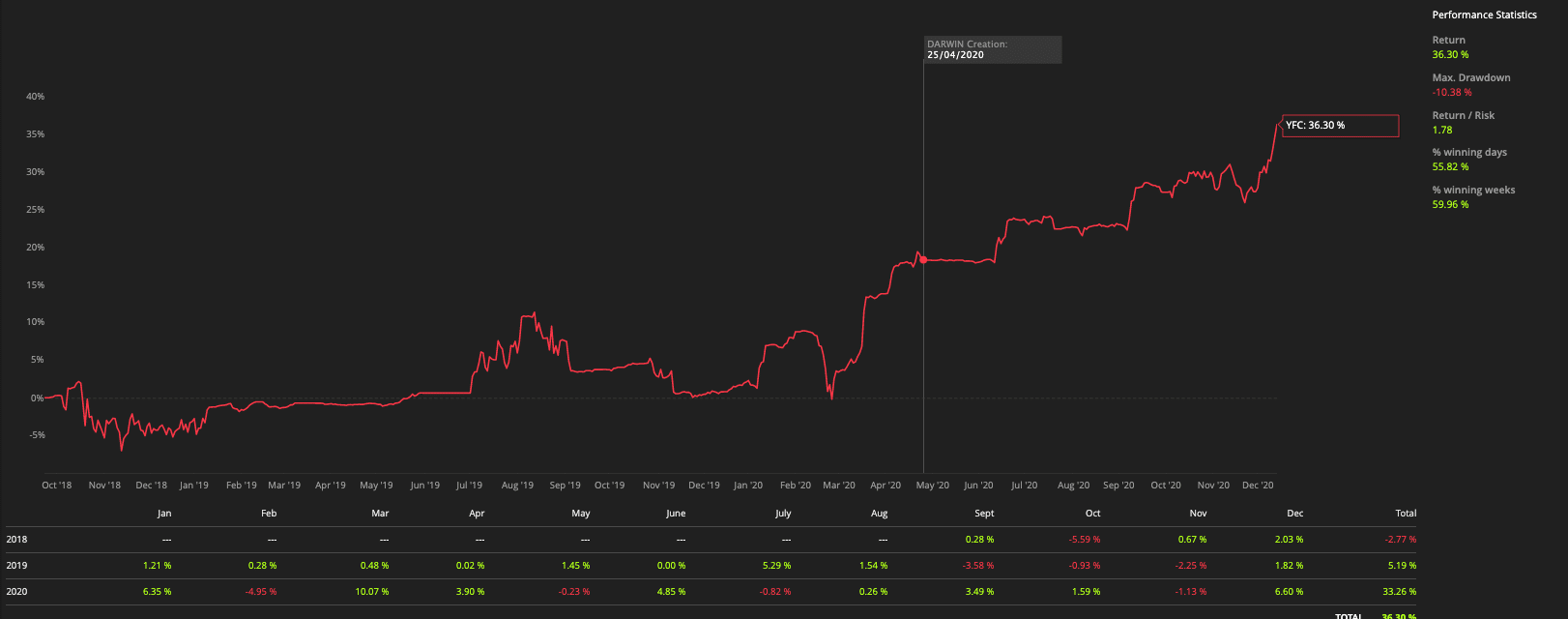

Ein Arbeitsablauf mit StrategyQuant in der Mitte hat mir geholfen, dass es funktioniert. In diesem Jahr habe ich ein Portfolio ersetzt, das ich mit allen StrategyQuant-Algos, die ich durch diesen Workflow genommen habe, betrieb. Das Ergebnis ist ein Portfolio, das mehrere Finanzierungsrunden mit dem angesehenen Metatrader-Broker Darwinex gewonnen hat. Und während ich dies schreibe, liegt das Portfolio derzeit auf Platz 5 von über 3500 anderen Systemen für Dezember 2020. Wenn es hier bleiben kann, dann wird es die vierte Zuteilung von Mitteln in nur 6 Monaten sein (Mittel werden jeden Monat zugeteilt)

Das alles ist also StrategyQuant zu verdanken. Ich schätze das Produkt und das Team wirklich für die kontinuierliche Aktualisierung und Verbesserung es! Vielen, vielen Dank!

Mein Handelssystem (oder Portfolio) heißt YFC. Ich bin nicht sicher, ob ich den Link dazu posten kann, damit Sie die Ergebnisse live sehen können:

tomas262

vor 3 Jahren #268249

Hallo,

tolle Sachen, danke fürs Teilen und auch für den Hinweis auf die harte Arbeit, die nötig ist, sich aber auszahlt 🙂

Waid

vor 3 Jahren #268276

Vielen Dank für Ihre Mitteilung Bruder, froh zu sehen, dass wirklich funktionieren. Von Ihrem perf. Kurve Ich denke, es ist wichtig, fleißig arbeiten, starken Geist und Geduld zu halten.

clonex / Ivan Hudec

vor 3 Jahren #268285

Ich bin froh, solche Geschichten zu sehen. Machen Sie weiter so!

clonex / Ivan Hudec

vor 3 Jahren #268286

Übrigens wäre es gut, wenn Sie uns (wenn möglich) einige grundlegende Schritte aus Ihrem Arbeitsablauf mitteilen könnten. Und vergessen Sie nicht : https://strategyquant.com/forum/topic/bump-official-community-team-chat-on-discord-over-402-member-already/

huangwh88

vor 3 Jahren #268295

Schön, Ihren Erfolg zu sehen! Glauben Sie, dass Ihr starker Leistungsanstieg im Jahr 2020 auf die Umstellung auf das SQ-Portfolio zurückzuführen ist?

alanhere

vor 3 Jahren #268296

Schön, Ihren Erfolg zu sehen! Glauben Sie, dass Ihr starker Leistungsanstieg im Jahr 2020 auf die Umstellung auf das SQ-Portfolio zurückzuführen ist?

Ja absolut.. vorher war es alles manueller Handel und ich überholte es vollständig... noch ist die Arbeit nicht vollständig, muss sie halten, während Märkte ändern und Algos auswechseln müssen, die beginnen, in neue zu setzen, die arbeiten zu versagen.

huangwh88

vor 3 Jahren #268297

Schön, Ihren Erfolg zu sehen! Glauben Sie, dass Ihr starker Leistungsanstieg im Jahr 2020 auf die Umstellung auf das SQ-Portfolio zurückzuführen ist?

Ja absolut.. vorher war es alles manueller Handel und ich überholte es vollständig... noch ist die Arbeit nicht vollständig, muss sie halten, während Märkte ändern und Algos auswechseln müssen, die beginnen, in neue zu setzen, die arbeiten zu versagen.

Wenn es Ihnen nichts ausmacht, sich mitzuteilen, wie stellen Sie fest, welche Algos ausfallen und welche sie ersetzen sollten?

alanhere

vor 3 Jahren #268298

Übrigens wäre es gut, wenn Sie uns (wenn möglich) einige grundlegende Schritte aus Ihrem Arbeitsablauf mitteilen könnten. Und vergessen Sie nicht : https://strategyquant.com/forum/topic/bump-official-community-team-chat-on-discord-over-402-member-already/

Ja, natürlich... Ich teste immer mit mehreren Datensätzen und verschiedenen Einstellungen...

Nachdem ich den gesamten Prozess in StrategyQuant durchlaufen habe, wähle ich die besten aus, um sie in sogenannte Inkubationskonten zu überführen. Diese laufen entweder auf kleinen Live-Konten oder Demos für mindestens ein paar Monate, um Ergebnisse zu sehen. Selbst nach diesem Prozess würde ich sagen, dass nur ein kleiner Teil gemäß den Backtests handelt (weniger als 10%). Dies ist für mich eines der größten Rätsel. Ich kann nicht herausfinden, welche Systeme live funktionieren, selbst wenn ich nur diejenigen auswähle, die alle Robustheitstests bestehen, ohne diese Inkubationsphase zu durchlaufen.

alanhere

vor 3 Jahren #268299

Schön, Ihren Erfolg zu sehen! Glauben Sie, dass Ihr starker Leistungsanstieg im Jahr 2020 auf die Umstellung auf das SQ-Portfolio zurückzuführen ist?

Ja absolut.. vorher war es alles manueller Handel und ich überholte es vollständig... noch ist die Arbeit nicht vollständig, muss sie halten, während Märkte ändern und Algos auswechseln müssen, die beginnen, in neue zu setzen, die arbeiten zu versagen.

Wenn es Ihnen nichts ausmacht, sich mitzuteilen, wie stellen Sie fest, welche Algos ausfallen und welche sie ersetzen sollten?

Ich verwende die Backtests als Referenz... so in Ihrem Backtests werden Sie wissen, die Häufigkeit Ihrer Trades, durchschnittliche Prozentsatz der gewinnenden Trades, maximale gleichzeitige Gewinne und Verluste... wenn Ihr Handelssystem ist nicht konform zu diesen dann ist es Zeit zu schauen, um es auszutauschen.

Ich habe rund 200 Systeme in Live-oder Demo-Konten über mehr als 30 Broker-Konten (und rund 5 verschiedenen regulierten Brokern) zu testen. Ich binden sie alle zu myfxbook und schauen, wie sie durch die magische Zahl zu tun sind. Dies ermöglicht es mir, eine geeignete Arbeitsgruppe System wählen, um es mit zu ersetzen.

Mattierte Mandeln

vor 3 Jahren #268323

Vielen Dank für die Mitteilung, Alan. Mir gefällt die Idee, auf Ihrem Konto Gewinne zu erzielen, wenn Sie im Namen anderer mit Geld handeln. Sieht nach einer tollen Einrichtung aus.

Welchen Gewinnfaktor muss eine Strategie beim Backtesting erreichen, damit Sie sie in Betracht ziehen?

kasinath

vor 3 Jahren #268379

Alan: Das ist fantastisch und eine tolle Motivation!

Danke, dass Sie das mit uns teilen, Alan, ich bin auf demselben Weg, auf dem Sie waren. Seit ich SQX im Sommer bekommen habe, habe ich unzählige Stunden damit verbracht, zu lernen, zu optimieren und zu verfeinern.

Ich habe so viele Fragen. Ich könnte dich außerhalb des Themas anpingen, wenn das okay ist.

alanhere

vor 3 Jahren #268459

Vielen Dank für die Mitteilung, Alan. Mir gefällt die Idee, auf Ihrem Konto Gewinne zu erzielen, wenn Sie im Namen anderer mit Geld handeln. Sieht nach einem tollen Konzept aus. Welche Art von Gewinnfaktor muss eine Strategie beim Backtesting erreichen, damit Sie sie in Betracht ziehen?

Es ist nicht wirklich ein Gewinnfaktor. Ich schaue auf die Häufigkeit der Trades, Gewinn / Verlust von Trades, Form der Equity-Kurve über längere Zeit außerhalb meiner Insample-Tests. Wählen Sie die besten und setzen Sie sie auf kleine Live-Konten zu sehen, wie sie durchführen.

alanhere

vor 3 Jahren #268460

Alan: Das ist fantastisch und eine tolle Motivation! Danke, dass du das mit uns teilst, Alan. Ich bin auf demselben Weg wie du. Seit ich SQX im Sommer bekommen habe, habe ich unzählige Stunden damit verbracht, zu lernen, zu optimieren und zu verfeinern. Ich habe so viele Fragen. Ich könnte dich außerhalb des Threads anpingen, wenn das okay ist.

Ja, ich werde mein Bestes tun, um Ihnen zu antworten.

ivan

vor 3 Jahren #268626

meine erfahrung oder geschichte ist weitaus schlimmer als die von allan lee und es ist möglich, dass ich anfänger abschrecken werde. deshalb habe ich gezögert zu schreiben

Nach etwa 3 Jahren des Erstellens und Testens habe ich nicht einen einzigen Euro oder Eurocent verdient, nicht einmal einen Teil der Investitionen zurückgewonnen, ganz zu schweigen von einem echten Gewinn.

Meine besten Strategien waren auf Zeitrahmen von M15 bis H4. Der tägliche Zeitrahmen ist der einzige, den ich nicht generiert habe, weil das einfache Testen auf einem so großen Zeitrahmen Jahre dauert.

die Paare sind in absteigender Reihenfolge der Rentabilität: XAUUSD, GBPJPY und GBPUSD. Einige sehr isolierte Fälle, unbedeutend auf EURUSD, USDCHF.

Die besten Strategien, die mehrere Monate lang getestet wurden, bis etwa 20 Trades geschlossen wurden, hatten 65 - 100 Pips/Trade und einen Durchschnitt von 150 - 450 Pips/Monat. Andere weniger profitabel, die ich gehalten, hatte einige 30 - 50 pips/trade und 100 - 200 pips/Monat. Unterhalb dieser Linie, jede Strategie ist Müll.

Am Ende eines vollständigen Generierungsprozesses für die meisten Forex-Paare und -Zeitrahmen wurden 10 bis 12 funktionierende Strategien erstellt. Wenn wir von einem Verhältnis von 1 EUR/100 Pips ausgehen, würde sich das theoretisch in 30 EUR/Monat (3 EUR/Strategie x 10 Strategien) niederschlagen. Dieses Verhältnis von 1 EUR/100 Pips wäre für die meisten kleinen Einsteigerkonten mit einem Volumen von 0,01 und einem mittleren Hebel angemessen. Theoretisch würde ein solches Handelsportfolio das Konto alle 8 - 10 Monate verdoppeln. Das ist nur auf dem Papier so, denn in der Praxis gab es immer wieder unerwartete oder ungeplante Probleme, die nichts mit der SQ-Software zu tun hatten, wie z. B. das Löschen der Historie durch einen Broker oder unerklärliche Unterschiede im Verhalten.

Ich verwende diese Maßeinheit, Pips/Trade oder Pips/Jahr, weil sie für Anfänger am einfachsten zu verstehen und umzurechnen ist. Sobald Sie die Hebelwirkung und das Volumen eingegeben haben, können Sie dies leicht in eine exakte Summe für jeden Handel umrechnen.

Dieser Beitrag und was ich schrieb, ist keineswegs eine negative Bewertung der Software selbst, sondern eine Warnung für nicht alle Anfänger, sondern für diejenigen, die die Komplexität des Handels selbst und diejenigen, die schnelle und einfache Gewinn suchen unterschätzen. Ich kann ihnen versichern, dass dies nicht eine dieser Lösungen ist.

Timisoara, Rumänien

3900X 3.8 Ghz 12 Kerne, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

Mattierte Mandeln

vor 3 Jahren #268628

Ich habe Erfolg mit Zeitrahmen von 1 Minute bis 15 Minuten. Es bietet das erforderliche Handelsvolumen, um die Gewissheit des Gewinns und des wahrscheinlichen Drawdowns über mehrere Jahre zu erhalten. Die Strategien, mit denen ich in Kürze live gehen werde, erzielen 12-18 Trades pro Woche und Währungspaar, und ich bin dabei, mit 6 Währungspaaren zu starten.

Ich bin ein großer Verfechter der Verwendung von Handelszeiten zur Verfeinerung einer Strategie. Die Feststellung, dass dieselben Handelsstunden über mehrere Währungspaare hinweg am profitabelsten sind, ist eine Bestätigung für die Strategie und die Handelszeitrahmen. Ich erhalte Ergebnisse innerhalb eines Gewinnfaktors von 2-3+ und ein Sharpe Ratio von 5+ über die 6 Paare hinweg, indem ich genau dieselbe Strategie verwende, wobei die einzigen Änderungen, die ich optimiert habe, Stop-Loss-Einstellungen sind, ansonsten sind sie für jedes Paar identisch.

Beachten Sie, dass ich mit einer Idee einer Strategie für das, was ich versuche, in Algowizard zu erstellen, dh Breakout, Range Trading, Swing Trading, Momentum Fortsetzung usw., dann Blick auf Charts zu finden, Kombinationen von Indikatoren zu definieren, was ich versuche, auf Charts zu erreichen, für ideale Einträge und Ausgänge dann Backtesting dieser Strategie. Ich persönlich sehe keinen Sinn darin, willkürliche Kombinationen von Indikatoren auszuprobieren, in der Hoffnung, durch schieres Ausprobieren eine zu finden, die funktioniert.