Sucesso da Strategyquant

29 respostas

alanhere

3 anos atrás #268203

Olá a todos,

Alguém me enviou um e-mail hoje perguntando como descobri o StrategyQuant depois de ver que sou usuário há mais de dois anos, o que me levou a escrever sobre minha jornada com o produto e até onde ele me levou até hoje. Gostei muito de usar o produto e, inicialmente, depois de clicar em alguns botões e obter alguns backtests de boa aparência, pensei... "É isso! Agora tenho algos que vão me render muito dinheiro!" No entanto, se ao menos fosse tão fácil... de fato, como muitos iniciantes, coloquei-os em operação ao vivo e descobri que os resultados não eram nada parecidos com os dos backtests... nem mesmo fazer com que os backtests ficassem tão bons no Metatrader com dados de ticks parecia funcionar.

No entanto, não desisti e é preciso lembrar que o StrategyQuant é apenas uma ferramenta para ajudá-lo, da mesma forma que uma calculadora pode ajudá-lo a fazer somas complexas de forma rápida e precisa, MAS... depende de você pressionar os botões certos e fornecer as informações corretas. O StrategyQuant é exatamente igual... você precisa, como operador, saber o que está fazendo... dedicar tempo para aprender sobre o software e também dedicar tempo para aprender sobre como a negociação de algo funciona no mundo real. A maioria dos sistemas falha por causa do ajuste de curvas... e cada corretora se diferencia em termos de preços, spreads, fusos horários... e até mesmo de seus feeds de dados. O que pode parecer uma pequena diferença em seus feeds de dados pode fazer uma enorme diferença e, dependendo dos critérios de entrada/saída e dos indicadores que você estiver usando, todos podem produzir resultados muito diferentes.

Para resumir uma longa história, o StrategyQuant é um produto incrível, mas requer tempo e dedicação para aprender e experimentar. Nos últimos dois anos, dediquei pelo menos uma hora por dia a experimentos, testes e refinamentos. Não existe uma solução perfeita nem um algoritmo perfeito... os mercados mudarão, mas a chave é criar um portfólio de algoritmos e refiná-lo constantemente... monitorando-os e removendo-os quando começarem a falhar e adicionando aqueles que parecem estar funcionando ao seu portfólio de trabalho ao vivo.

Ter um fluxo de trabalho com o StrategyQuant no meio dele me ajudou a fazê-lo funcionar. Este ano, substituí um portfólio que estava administrando por todos os algoritmos StrategyQuant que usei por meio desse fluxo de trabalho. O resultado é um portfólio que ganhou várias rodadas de financiamento com a respeitada corretora Metatrader Darwinex. No momento em que escrevo este texto, o portfólio está atualmente em 5º lugar entre mais de 3.500 outros sistemas para dezembro de 2020... se conseguir permanecer aqui, será a 4ª alocação de financiamento em apenas 6 meses (o financiamento é alocado todo mês)

Então, tudo isso é graças ao StrategyQuant. Eu realmente aprecio o produto e a equipe por atualizá-lo e melhorá-lo continuamente! Muitíssimo obrigado!

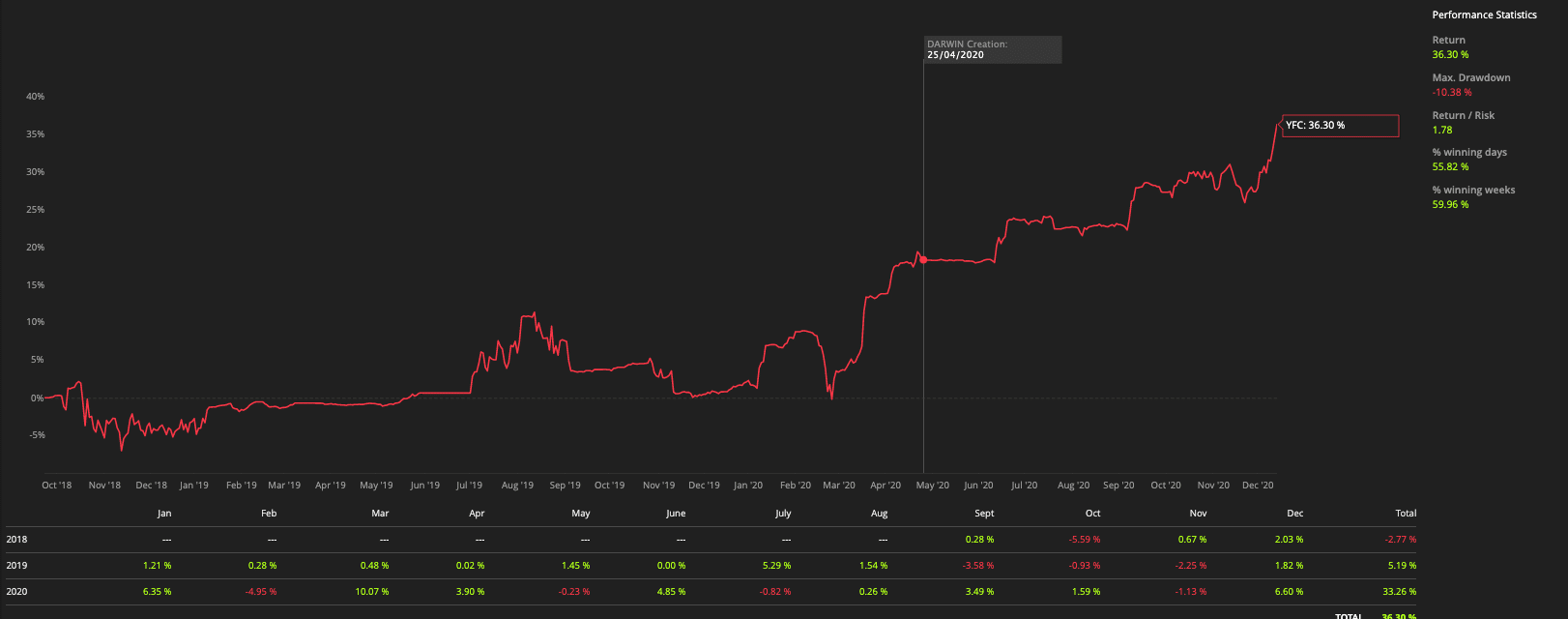

Meu sistema de negociação (ou portfólio) é chamado YFC. Não tenho certeza se posso publicar o link para que você possa ver os resultados ao vivo:

tomas262

3 anos atrás #268249

Hi,

ótimo material, obrigado por compartilhar e também por mencionar o trabalho árduo que é necessário, mas que compensa 🙂

Waid

3 anos atrás #268276

Obrigado por compartilhar, mano, fico feliz em ver que isso realmente funciona. Pela sua curva de desempenho, acho que é importante manter o trabalho diligente, a mente forte e a paciência.

clonex / Ivan Hudec

3 anos atrás #268285

Fico feliz em ver histórias como essa. Continuem com o bom trabalho!

clonex / Ivan Hudec

3 anos atrás #268286

A propósito, seria excelente se você compartilhasse (se possível) algumas etapas básicas do seu fluxo de trabalho. E não se esqueça: https://strategyquant.com/forum/topic/bump-official-community-team-chat-on-discord-over-402-member-already/

huangwh88

3 anos atrás #268295

É ótimo ver seu sucesso! Você acha que sua forte melhora no desempenho em 2020 se deveu à mudança para o portfólio SQ?

alanhere

3 anos atrás #268296

É ótimo ver seu sucesso! Você acha que sua forte melhora no desempenho em 2020 se deveu à mudança para o portfólio SQ?

Sim, com certeza... antes era tudo negociação manual e eu a reformulei completamente... o trabalho ainda não está completo, preciso continuar observando como os mercados mudam e preciso trocar os algoritmos que começam a falhar por novos que funcionam.

huangwh88

3 anos atrás #268297

É ótimo ver seu sucesso! Você acha que sua forte melhora no desempenho em 2020 se deveu à mudança para o portfólio SQ?

Sim, com certeza... antes era tudo negociação manual e eu a reformulei completamente... o trabalho ainda não está completo, preciso continuar observando como os mercados mudam e preciso trocar os algoritmos que começam a falhar por novos que funcionam.

Se não se importar em compartilhar, como você determina quais algoritmos estão falhando e quais devem ser substituídos?

alanhere

3 anos atrás #268298

A propósito, seria excelente se você compartilhasse (se possível) algumas etapas básicas do seu fluxo de trabalho. E não se esqueça: https://strategyquant.com/forum/topic/bump-official-community-team-chat-on-discord-over-402-member-already/

Sim, é claro... Sempre testo com vários conjuntos de dados e configurações diferentes...

Depois de passar por todo o processo no StrategyQuant, seleciono os melhores para o que chamo de contas de incubação, que são pequenas contas reais ou de demonstração por alguns meses, pelo menos, para ver os resultados. Mesmo após esse processo, eu diria que apenas uma pequena proporção negocia de acordo com os backtests (menos de 10%). Esse, para mim, é um dos maiores mistérios. Não consigo descobrir quais sistemas funcionam ao vivo, mesmo depois de selecionar apenas aqueles que passam em todos os testes de robustez sem fazer essa fase de incubação.

alanhere

3 anos atrás #268299

É ótimo ver seu sucesso! Você acha que sua forte melhora no desempenho em 2020 se deveu à mudança para o portfólio SQ?

Sim, com certeza... antes era tudo negociação manual e eu a reformulei completamente... o trabalho ainda não está completo, preciso continuar observando como os mercados mudam e preciso trocar os algoritmos que começam a falhar por novos que funcionam.

Se não se importar em compartilhar, como você determina quais algoritmos estão falhando e quais devem ser substituídos?

Eu uso os backtests como referência... portanto, em seus backtests, você saberá a frequência de suas negociações, a porcentagem média de negociações vencedoras, o máximo de ganhos e perdas simultâneos... se o seu sistema de negociação não estiver em conformidade com isso, é hora de procurar trocá-lo.

Tenho cerca de 200 sistemas sendo testados em contas reais ou de demonstração em mais de 30 contas de corretoras (e cerca de 5 corretoras regulamentadas diferentes). Vinculo todos eles ao myfxbook e vejo como estão se saindo até o número mágico. Isso me permite selecionar um sistema de trabalho adequado para substituí-lo por outro...

mattedmonds

3 anos atrás #268323

Obrigado por compartilhar, Alan. Adoro a ideia de obter lucros em sua conta para negociar fundos em nome de outras pessoas. Parece ser uma ótima configuração.

Que tipo de fator de lucro uma estratégia exige no backtesting para que você a considere?

kasinath

3 anos atrás #268379

Alan: isso é fantástico e uma grande motivação!

Obrigado por compartilhar Alan, estou no mesmo caminho que você. Desde que adquiri o SQX no verão, passei inúmeras horas aprendendo, ajustando e refinando.

Tenho muitas perguntas. Talvez eu lhe envie uma mensagem fora do tópico, se não houver problema.

alanhere

3 anos atrás #268459

Obrigado por compartilhar, Alan. Adoro a ideia de obter lucros em sua conta para negociar fundos em nome de outras pessoas. Parece ser uma ótima configuração. Que tipo de fator de lucro uma estratégia exige no backtesting para que você a considere?

Não se trata realmente de um fator de lucro... Eu observo a frequência das negociações, os ganhos/perdas das negociações, a forma da curva de patrimônio líquido em longo prazo fora dos meus testes de amostra. Escolho os melhores e os coloco em pequenas contas reais para ver seu desempenho.

alanhere

3 anos atrás #268460

Alan: isso é fantástico e uma grande motivação! Obrigado por compartilhar Alan, estou no mesmo caminho que você. Desde que adquiri o SQX no verão, passei inúmeras horas aprendendo, ajustando e refinando. Tenho muitas perguntas. Talvez eu lhe envie uma mensagem fora do tópico, se não houver problema.

Sim, farei o possível para responder

ivan

3 anos atrás #268626

minha experiência ou história é muito pior do que a de allan lee e é possível que eu assuste os iniciantes, por isso hesitei em escrever

Após cerca de 3 anos de geração e testes, não consegui ganhar um único euro ou cêntimo de euro, nem mesmo recuperar alguns dos investimentos, para não mencionar o lucro real

Minhas melhores estratégias foram em intervalos de tempo que variam de M15 a H4. O período de tempo diário é o único que não gerei, porque simplesmente testar o futuro em um período de tempo tão grande leva anos

Os pares estão em ordem decrescente de lucratividade: XAUUSD, GBPJPY e GBPUSD. Alguns casos muito isolados, insignificantes em EURUSD, USDCHF.

As melhores estratégias testadas por vários meses, até cerca de 20 negociações fechadas, tiveram 65 a 100 pips/negociação e uma média de 150 a 450 pips/mês. Outras menos lucrativas, que eu mantive, tinham de 30 a 50 pips/negociação e de 100 a 200 pips/mês. Abaixo dessa linha, qualquer estratégia é lixo.

O número de estratégias finais em funcionamento foi de 10 a 12, ao final de um processo completo de geração na maioria dos pares de moedas e períodos de tempo. Se assumirmos uma proporção de 1 EUR/100 pips, isso, em teoria, seria traduzido em 30 EUR/mês (3 EUR/estratégia x 10 estratégias). Essa relação de 1 EUR/100 pips seria razoável para a maioria das pequenas contas de iniciantes com volumes de 0,01 e alavancagem média. Em teoria, esse portfólio de negociação dobraria a conta a cada 8 a 10 meses. Isso está no papel, porque, na vida real, sempre houve soluços inesperados ou não planejados não relacionados ao software SQ, como um corretor que exclui o histórico ou diferenças inexplicáveis de comportamento.

Eu uso essa unidade de medida, pips/negociação ou pips/ano, porque é a mais fácil de entender e converter para iniciantes. Depois de inserir a alavancagem e o volume, você pode facilmente converter isso em uma soma exata para cada negociação.

Esta publicação e o que escrevi não são, de forma alguma, uma avaliação negativa do software em si, mas um aviso não para todos os iniciantes, mas para aqueles que subestimam a complexidade da negociação em si e para aqueles que buscam lucro rápido e fácil. Posso lhes assegurar que essa não é uma dessas soluções.

Timisoara, Romênia

3900X 3,8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

mattedmonds

3 anos atrás #268628

Estou obtendo sucesso usando períodos de tempo de 1 a 15 minutos. Ele fornece o volume de negociações necessário para ter certeza do lucro e do provável rebaixamento ao longo de vários anos. As estratégias que estou prestes a lançar estão obtendo de 12 a 18 negociações por semana por par de moedas e estou prestes a lançar 6 pares de moedas.

Acredito muito no uso do horário de negociação para refinar uma estratégia. Descobrir que as mesmas horas de negociação são as mais lucrativas em vários pares de moedas fornece validação para a estratégia e os prazos de negociação. Estou obtendo resultados dentro de uma faixa de fator de lucro de 2-3+ e um índice sharpe de 5+ nos 6 pares usando exatamente a mesma estratégia, sendo que as únicas modificações que otimizei foram as configurações de stop loss, caso contrário, elas são idênticas em cada par.

Observe que estou começando com uma ideia de uma estratégia para o que estou tentando criar no Algowizard, ou seja, breakout, range trading, swing trading, momentum continuation etc., e depois analisando os gráficos para encontrar combinações de indicadores que definam o que estou tentando alcançar nos gráficos, para entradas e saídas ideais e, em seguida, testando essa estratégia. Pessoalmente, não vejo muito sentido em testar combinações aleatórias de indicadores, na esperança de encontrar um que funcione por meio de um grande volume de testes.