Por favor "calificar" mi nueva estrategia EURUSD H1

28 respuestas

coensio

hace 4 años #242350

A continuación algunas capturas de pantalla de una de mis nuevas estrategias (utilizando mi nuevo enfoque), así que sin decir nada por adelantado (para evitar sesgos) ... Te estoy pidiendo lo que es su opinión sobre este tipo de estrategias, por favor, la tasa antes de que se agregará a nuestro banco de datos o no ...

¿Es bueno, malo o feo? 😉 ¿Es tradabe en tu opinión? ¿Qué mejorarías?

La única cosa que estoy pensando es adaptar DOW-filtro y deshacerse de lunes trades....

Hasta ahora sólo tengo unas pocas operaciones en la cuenta de vida ... pero hasta ahora la correlación vs BT es bastante OK.

Esta afirmación es falsa.

Laur2000

hace 4 años #250260

Dificultades con los archivos adjuntos... sólo 5MB...

Laur2000

hace 4 años #250265

siguiente

Laur2000

hace 4 años #250276

próximas estrategias

Laur2000

hace 4 años #250281

más

Laur2000

hace 4 años #250285

final

hankeys

hace 4 años #250289

a Laur2000 - no hay mucho que decir, me parecen buenos, pero sin conocer su flujo de trabajo, difícil de decir

sólo una cosa - sólo tienes un mercado, un TF - muchas estrategias están demasiado correlacionadas, por lo que tienes duplicidades y estrategias similares

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Laur2000

hace 4 años #250331

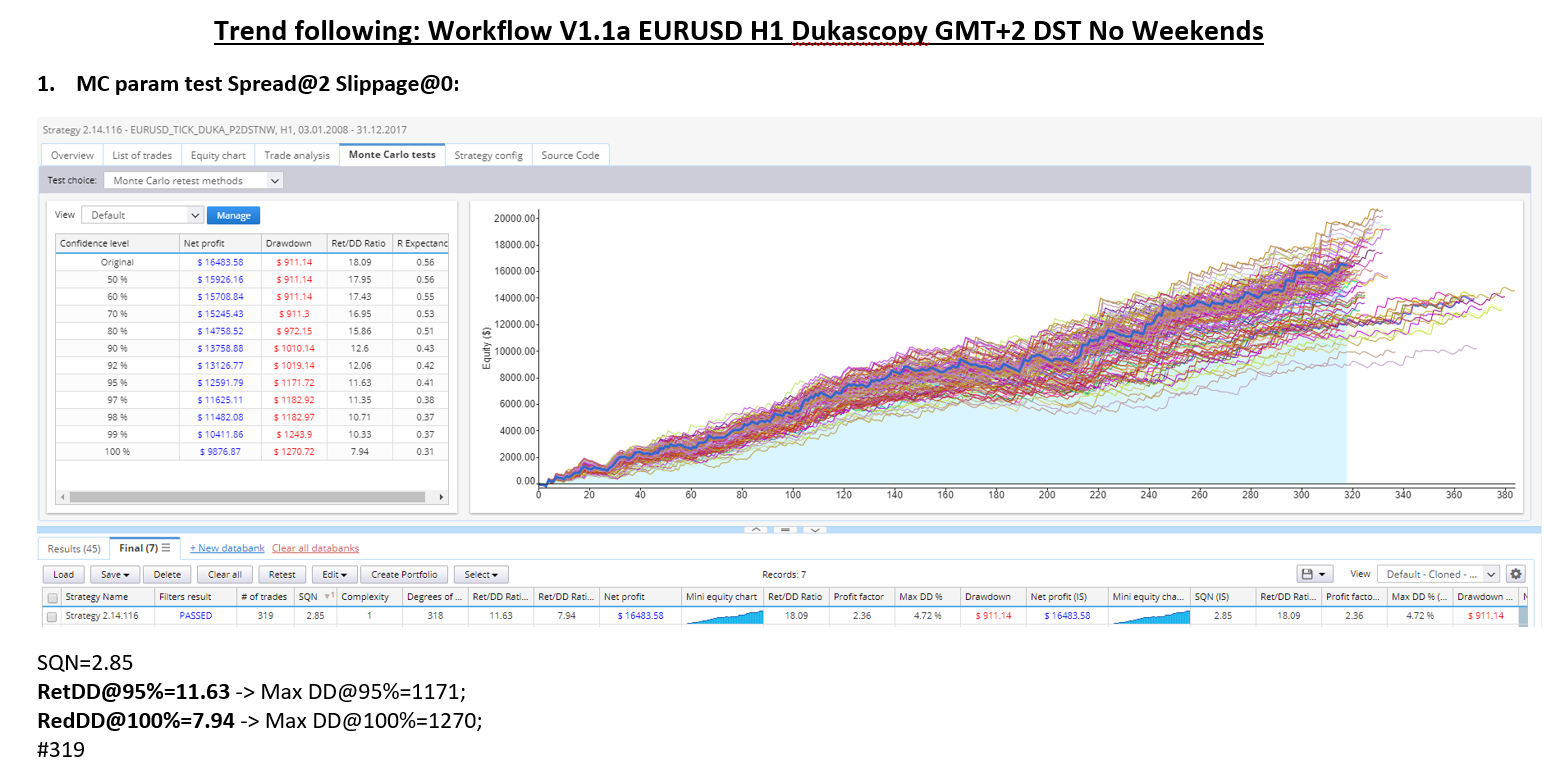

0. Generación de estrategias (2010-2016)

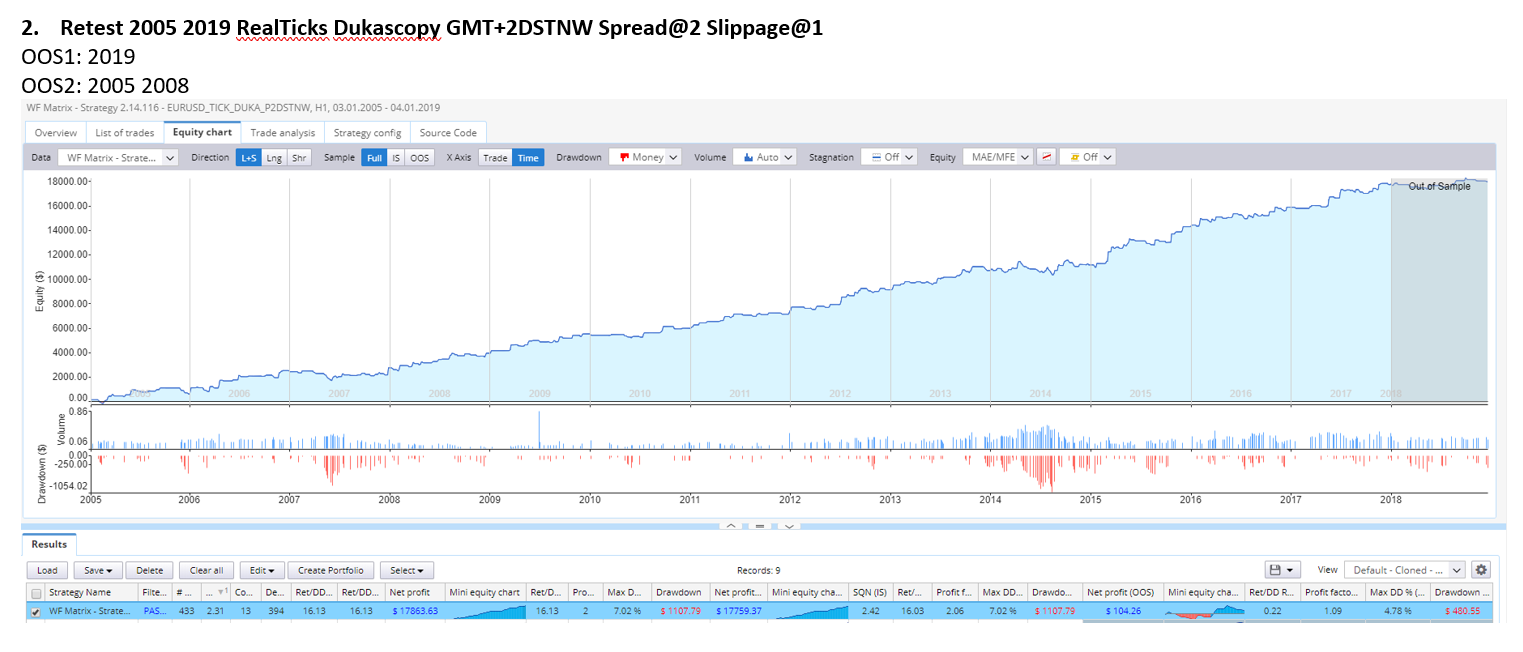

1. OOS1: Esta prueba ejecutará todas las estrategias en un periodo fuera de muestra (5 años de datos de 2005 a 2010).

2. Deslizamiento a 3: Prueba a mayor deslizamiento de 3pips.

3. Mercado GBPUSD: Prueba en un mercado diferente.

4. A: TF_M30: Prueba en un TimeFrame inferior. B: TF_H4: Prueba en un TimeFrame superior.

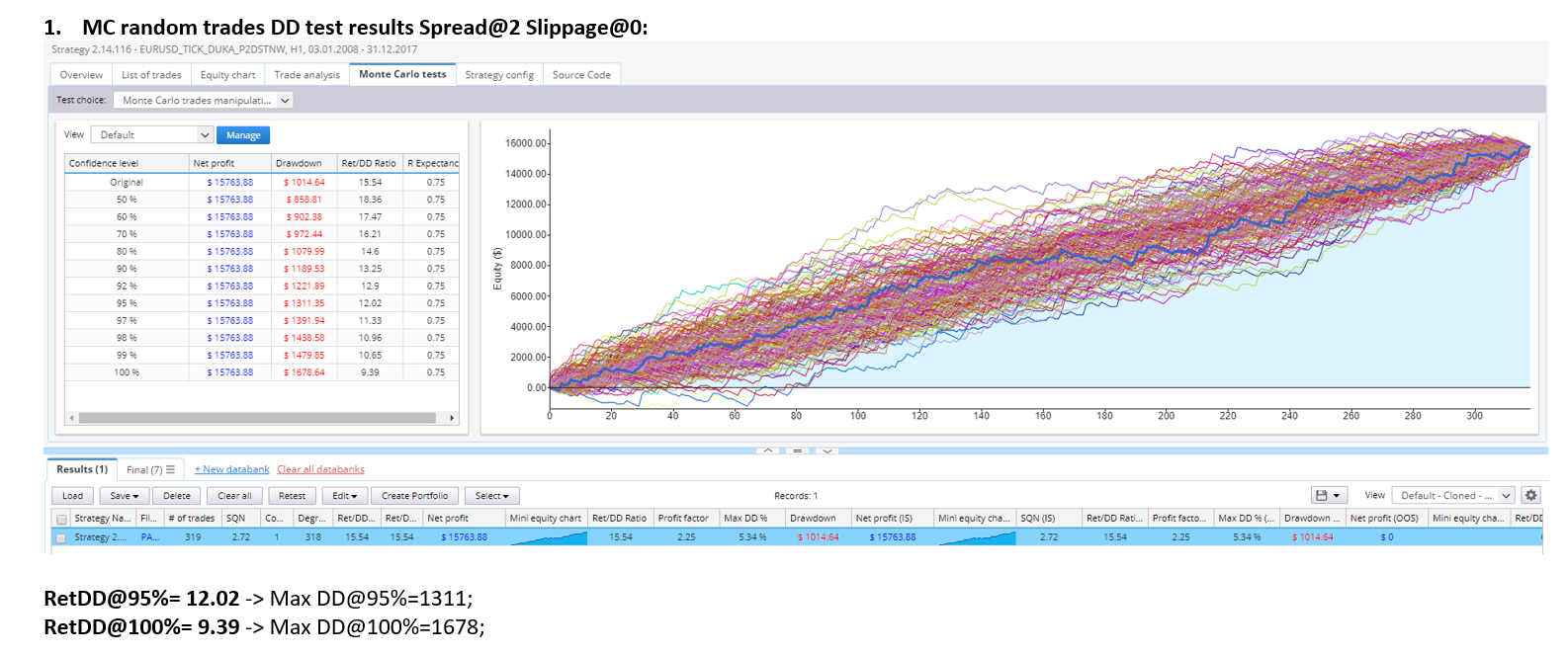

5. Operaciones aleatorias MC: Prueba de operaciones aleatorias Monte-Carlo. (200)

6. MC skipping trades: Prueba aleatoria de Monte-Carlo de omisión de operaciones. (200)

7. Parámetros aleatorios MC: Prueba de parámetros de estrategia aleatoria Monte-Carlo. |(200)

8. Volatilidad aleatoria MC ATR: Prueba de volatilidad aleatoria de mercado Monte-Carlo. (200)

9. Deslizamiento aleatorio MC: Prueba de deslizamiento aleatorio Monte-Carlo. (50)

10. Dispersión aleatoria MC: Prueba de dispersión aleatoria Monte-Carlo. |(50)

11. Última prueba OOS2: Prueba final utilizando datos de mercado "no vistos" de 2 años. (2017-2019(

12. WFO

13.WFM

hankeys

hace 4 años #250336

se ve bien ... eliminar duplicidades y pasar a otro TF o mercado

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Gianfranco

hace 4 años #250337

hola.... ¿me equivoco o veo archivos sqx en el xml y csv sólo estrategias? o sólo desea una opinión sobre la equidad

hankeys

hace 4 años #250345

usted necesita hacer un retest de sus estrategias, no sé por qué, pero veo sólo valores cero, pero después de retest su ok

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

Fabrizio D'Aprile

hace 3 años #258467

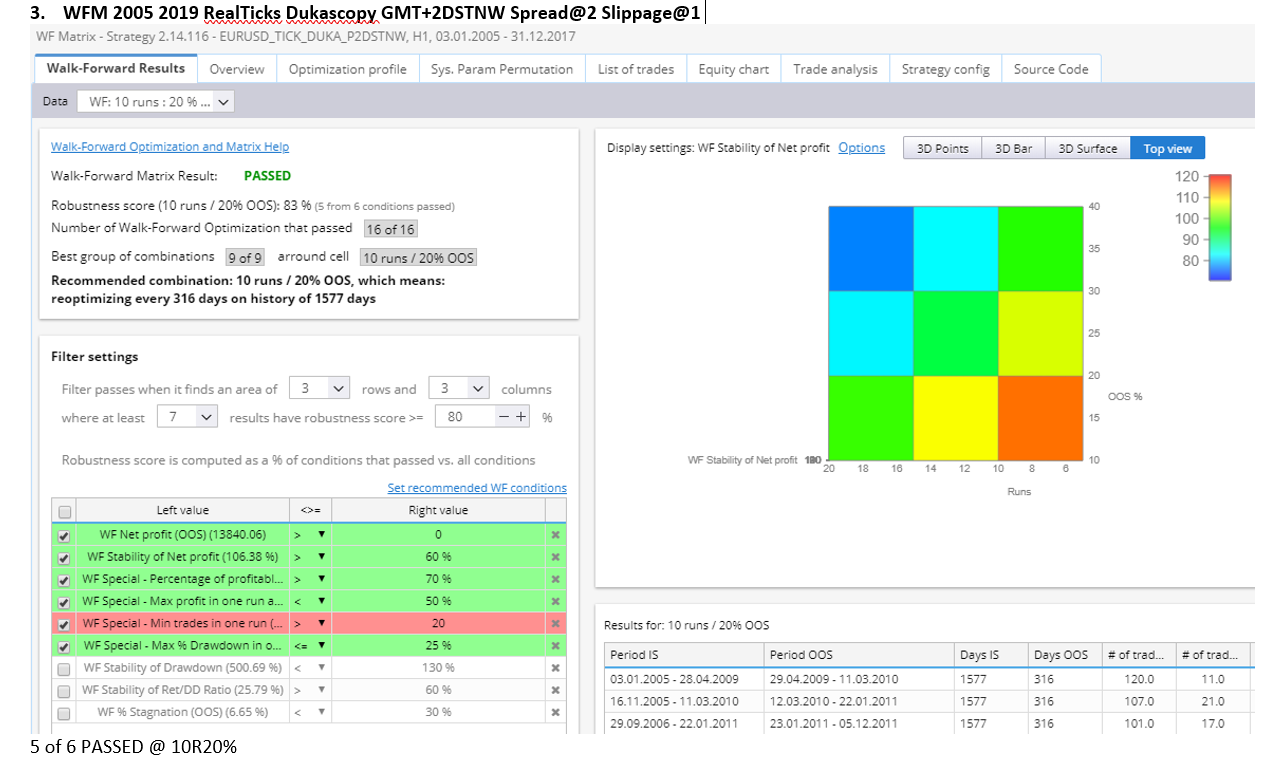

De acuerdo, pero necesitamos optimizarlo correctamente con suficientes datos OOS - estos ajustes actuales están ajustados a la curva 2003-2018:

SteveChou

hace 3 años #258847

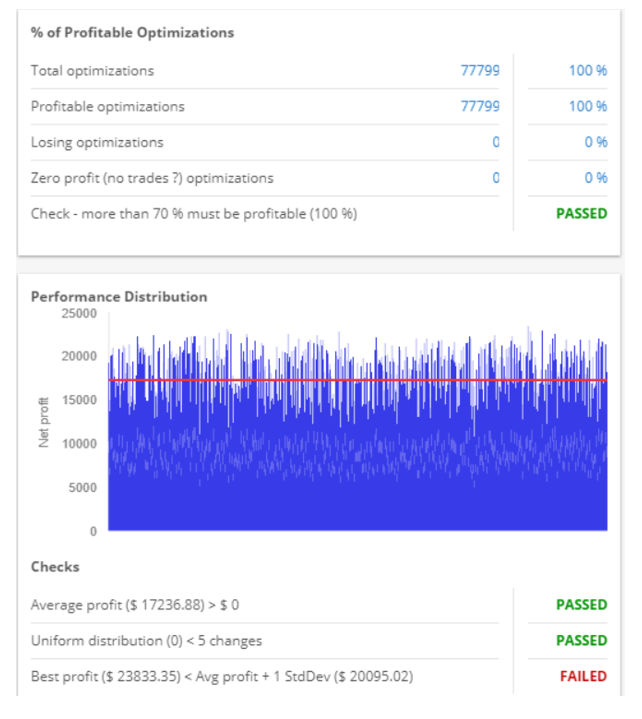

La última comprobación de la distribución del rendimiento falla. ¿Qué factor utilizas? La mayoría de las veces aumento el factor a 2 o 2,5.

Sí, efectivamente, he utilizado el ajuste estándar igual a 1, con este ajuste estándar la mayoría de las estrategias fallarán en esta comprobación... aumentarlo a 2,5 ayuda a pasar esta prueba en la mayoría de los casos.

¿Comparas las operaciones con metatrader4?

Sí hago una comprobación rápida, pero no TDS....

Creo que esta opción de comprobación "distribución del rendimiento~ mejor beneficio < beneficio medio+1 std" era muy extraña, porque si la distribución del rendimiento es una distribución normal.

Creo que es muy difícil que el mejor beneficio < beneficio medio+1 std. ¿Estoy en lo cierto?

¿O es fácil de hacer?

mabi

hace 3 años #258874

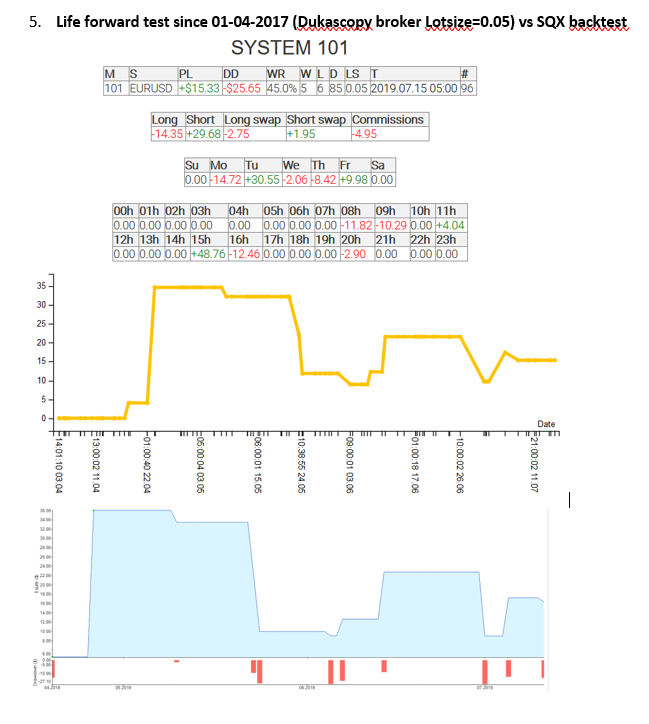

1TP9Posiblemente mi último comentario en el foro porque estoy perdiendo demasiado tiempo probando hipótesis basadas en lo que leo aquí y ya no uso el excelente SQ para desarrollo (sigue siendo una herramienta absolutamente excepcional) por lo que es una tontería seguir leyendo estos posts. La hipótesis actual es: "la estrategia de arriba es 2 por 1 penique/centavo, se pueden construir en 2 horas de principio a fin"; estoy una hora y media en el proceso, ejecutando la estrategia WF config' de Consenio en las estrategias que he generado pero ¿qué sentido tiene? A estas alturas, TODOS se habrán dado cuenta de que generar modelos atractivos que cumplan los requisitos de un modelo atractivo es realmente un paseo por el parque, es fácil de hacer. Todos lo sabemos. La cosa es que la mayoría de los comerciantes están publicando backtests de vanidad - ya sea aquí o en otros lugares - durante muchos muchos meses o años. Algunos publican buenas estrategias con una vida media de 1 mes para que uno pueda descargarlas o dárselas a sus asociados para que las usen durante 2-3 meses y luego las tiren a la basura. ¿Dónde están los resultados de las operaciones en vivo para respaldar las vanidosas pruebas retrospectivas? Ya no hay resultados en vivo porque si la estrategia anterior falla, no volveremos a oír hablar de ella; si tiene éxito, sí. Básicamente, una forma adicional de sesgo. Sugiero que aquí hay mucho de autoengaño. Basado en la evidencia disponible (y para ser honesto, realmente no hay mucho) Hankey es el mejor 100% SQ construido algo desarrollador y comerciante en el foro. Esto se basa en la evidencia disponible. En promedio Hankey puede lograr un factor de ganancia de 1,05 a 1,15 en el comercio en vivo con períodos de estancamiento para que coincida; en general, esta es la realidad. Sinceramente, considero que un factor de beneficio constante y fiable de 1,15 en operaciones reales es un gran logro y estoy seguro de que es más de lo que el 99,9% de los operadores que utilizan SQ consiguen alcanzar SI SON COMPLETAMENTE HONESTOS CON ELLOS MISMOS, lo que significa que no olvidan convenientemente la diezmación de la equidad de los malos modelos del pasado. ¿Crees que un modelo con un factor de beneficio de 10 te da más posibilidades de conseguir un factor de beneficio más alto en operaciones reales? ¿Cree que un modelo con un factor de beneficios de 1,15 a 1,3 le da más posibilidades de desplegar un modelo que funcione según el backtest en la cuenta real? ¿O ni siquiera se ha molestado en probarlo empíricamente, confiando en su lugar en suposiciones infundadas, con la arrogancia del conocimiento sin pruebas de conocimiento, disuadiendo así a los que realmente pueden ayudarle de echar una mano vital? Predicción de 1 año - entonces escribiré mi próximo comentario: 1. 1. La FP media de Hankey aumentará de 1,15 a 1,2, lo suficiente para hacer a una persona fabulosamente rica con el paso del tiempo; 2. Los backtests de vanidad y los elogios por publicarlos seguirán siendo la fuerza dominante en el foro. Los backtests de vanidad son 2 por un penique, ¡como el mío de abajo! Sin embargo, puedo prácticamente garantizar (99% confianza) el rendimiento a continuación seguirá reflejando el backtest pero confío en el método empírico y no suposiciones infundadas. Publicaré los resultados en vivo dentro de 12 meses en mi próximo post. ¡¡¡Pips verdes todos y espero que se desarrollen!!!

Notch! cualquier avance de tus resultados en directo se acerca a un año 🙂 .