Por favor, avalie minha nova estratégia EURUSD H1

28 respostas

coensio

4 anos atrás #242350

Abaixo, algumas capturas de tela de uma das minhas novas estratégias (usando minha nova abordagem), portanto, sem dizer nada antecipadamente (para evitar que você seja influenciado)... estou perguntando qual é a sua opinião sobre esse tipo de estratégia, avalie-a antes de eu adicioná-la ou não ao nosso banco de dados.

Ele é bom? ou ruim? ou feio? 😉 Na sua opinião, ele é comercializável? O que você melhoraria?

A única coisa em que estou pensando é adaptar o DOW-filter e me livrar das negociações de segunda-feira....

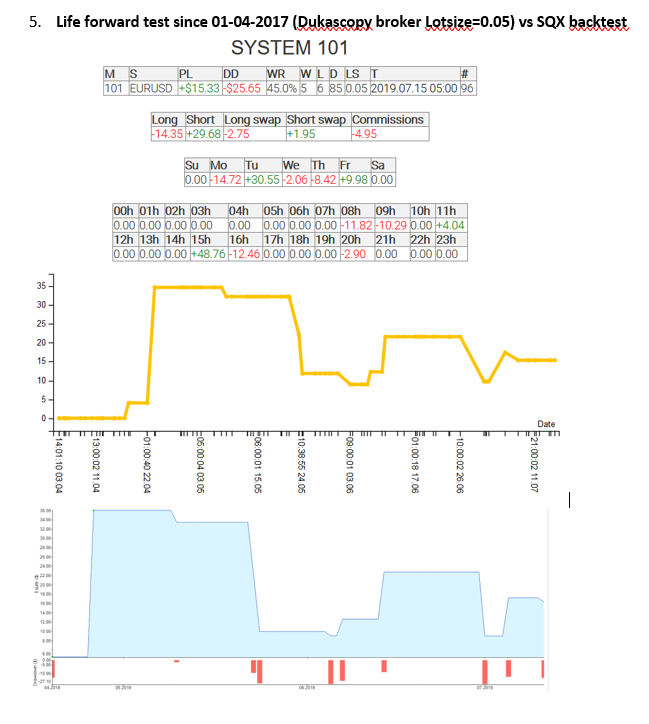

Até o momento, fiz apenas algumas negociações na conta vitalícia... mas, até o momento, a correlação com a BT é bastante boa.

Esta é uma falsa afirmação.

Laur2000

4 anos atrás #250260

Dificuldades com anexos... apenas 5 MB...

Laur2000

4 anos atrás #250265

próxima

Laur2000

4 anos atrás #250276

próximas estratégias

Laur2000

4 anos atrás #250281

mais

Laur2000

4 anos atrás #250285

final

hankeys

4 anos atrás #250289

para Laur2000 - não há muito o que dizer, eles me parecem bons, mas sem conhecer seu fluxo de trabalho, é difícil dizer

apenas uma coisa - você tem apenas um mercado, um TF - muitas estratégias são muito correlacionadas, então você tem duplicidades e estratégias semelhantes

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Laur2000

4 anos atrás #250331

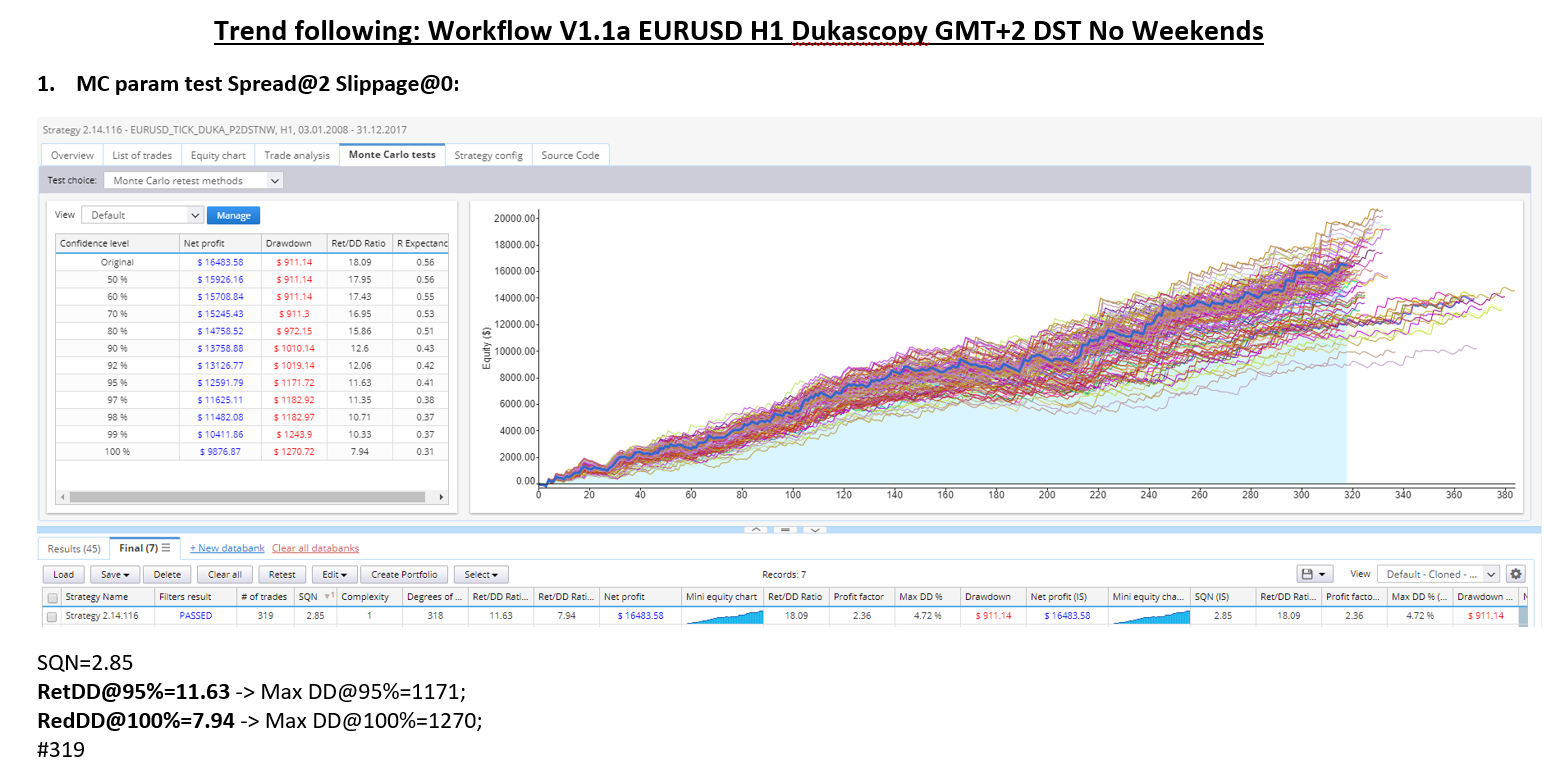

0. Geração de estratégia (2010-2016)

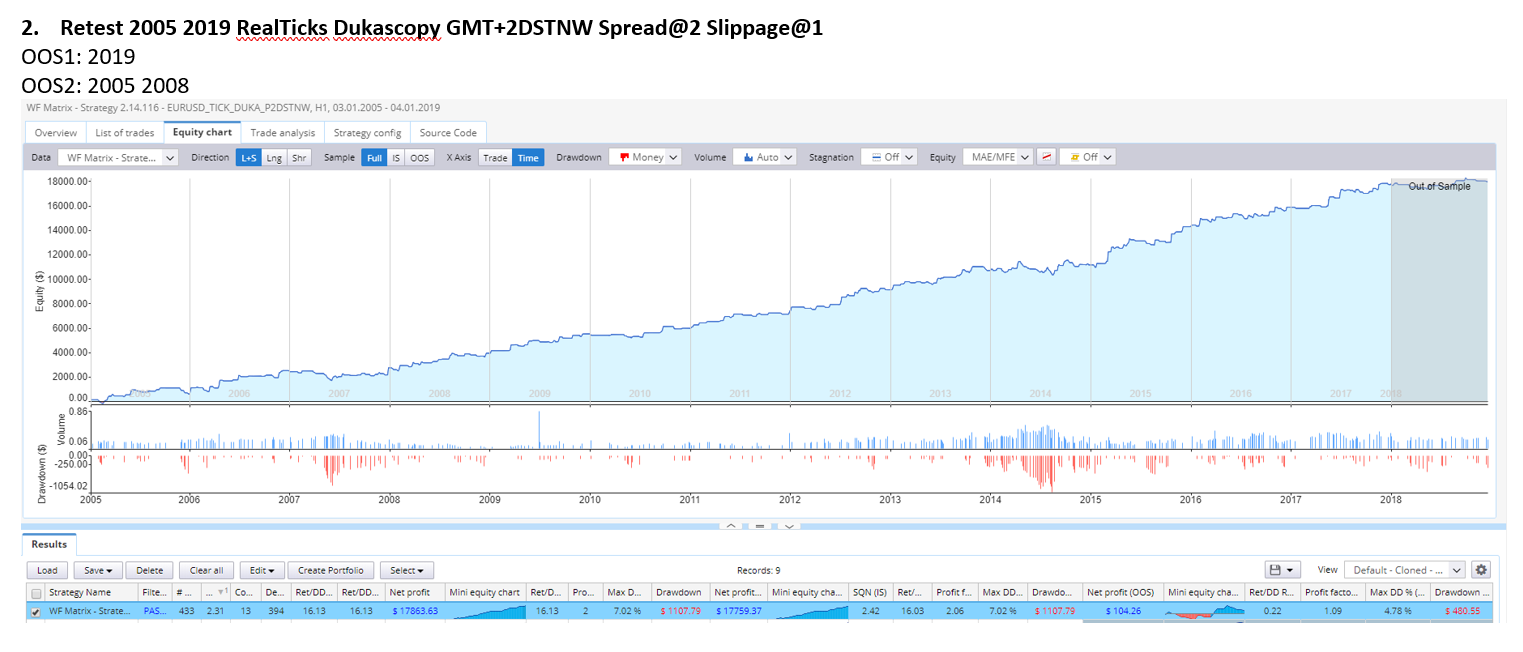

1. OOS1: esse teste executará todas as estratégias em um período fora da amostra (5 anos de dados de 2005 a 2010)

2. Deslizamento em 3: teste com deslizamento maior de 3 pips.

3. Mercado GBPUSD: Teste em um mercado diferente.

4. A: TF_M30: teste em um período de tempo inferior. B: TF_H4: Teste em um TimeFrame mais alto.

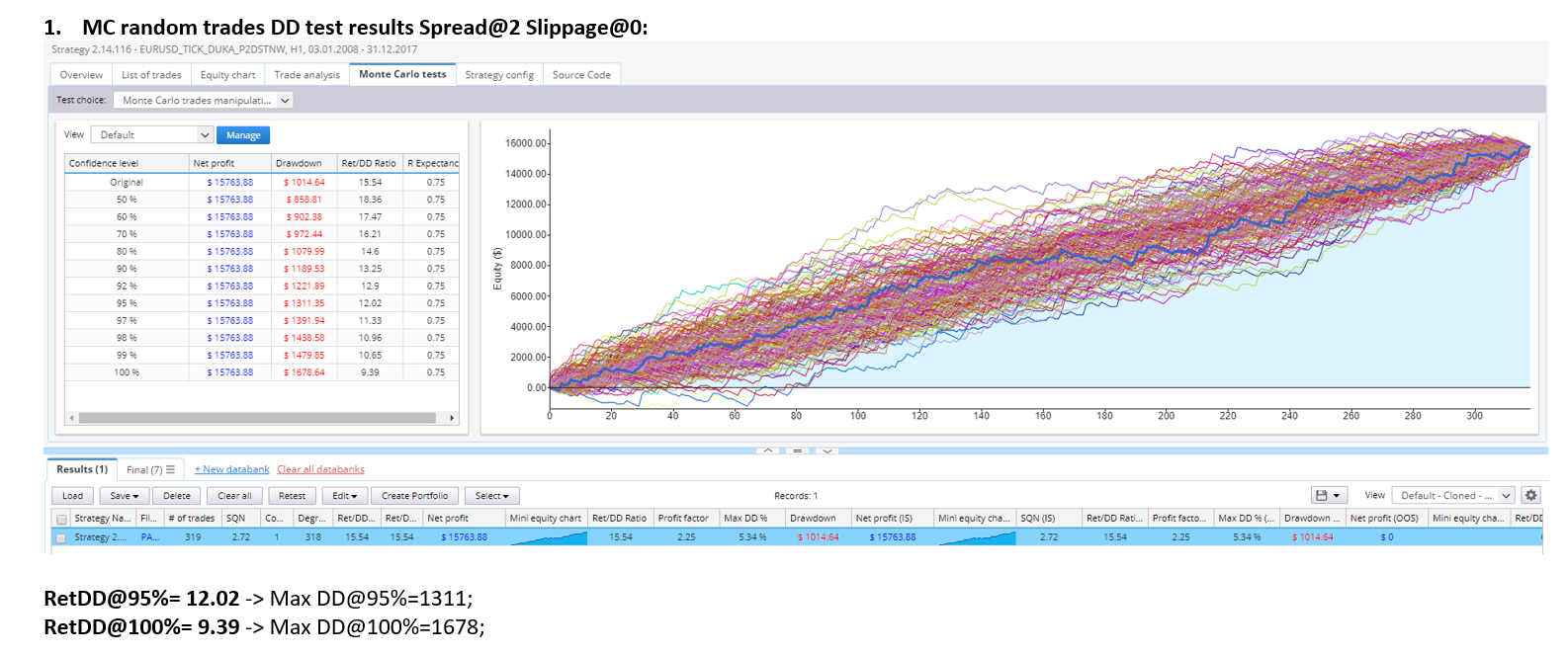

5. Negociações aleatórias de MC: Teste de negociações aleatórias de Monte-Carlo. (200)

6. MC pulando negociações: Teste de salto aleatório de negociações de Monte-Carlo. (200)

7. Parâmetros aleatórios de MC: Teste de parâmetros de estratégia aleatórios Monte-Carlo. |(200)

8. Volatilidade aleatória MC ATR: teste de volatilidade de mercado aleatório Monte-Carlo. (200)

9. Deslizamento aleatório de MC: Teste de derrapagem aleatória de Monte-Carlo. (50)

10. Distribuição aleatória de MC: Teste de propagação aleatória Monte-Carlo. |(50)

11. Último teste OOS2: Teste final usando dados de mercado "não vistos" de 2 anos. (2017-2019(

12. WFO

13.WFM

hankeys

4 anos atrás #250336

parece bom... exclua as duplicidades e passe para outro TF ou mercado

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Gianfranco

4 anos atrás #250337

hello.... Estou errado ou vejo arquivos sqx nas estratégias somente xml e csv? ou você só quer uma opinião sobre o patrimônio líquido?

hankeys

4 anos atrás #250345

Você precisa testar novamente as estratégias dele. Não sei por que, mas vejo apenas valores zero, mas depois de testar novamente está tudo bem.

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

Fabrizio D'Aprile

3 anos atrás #258467

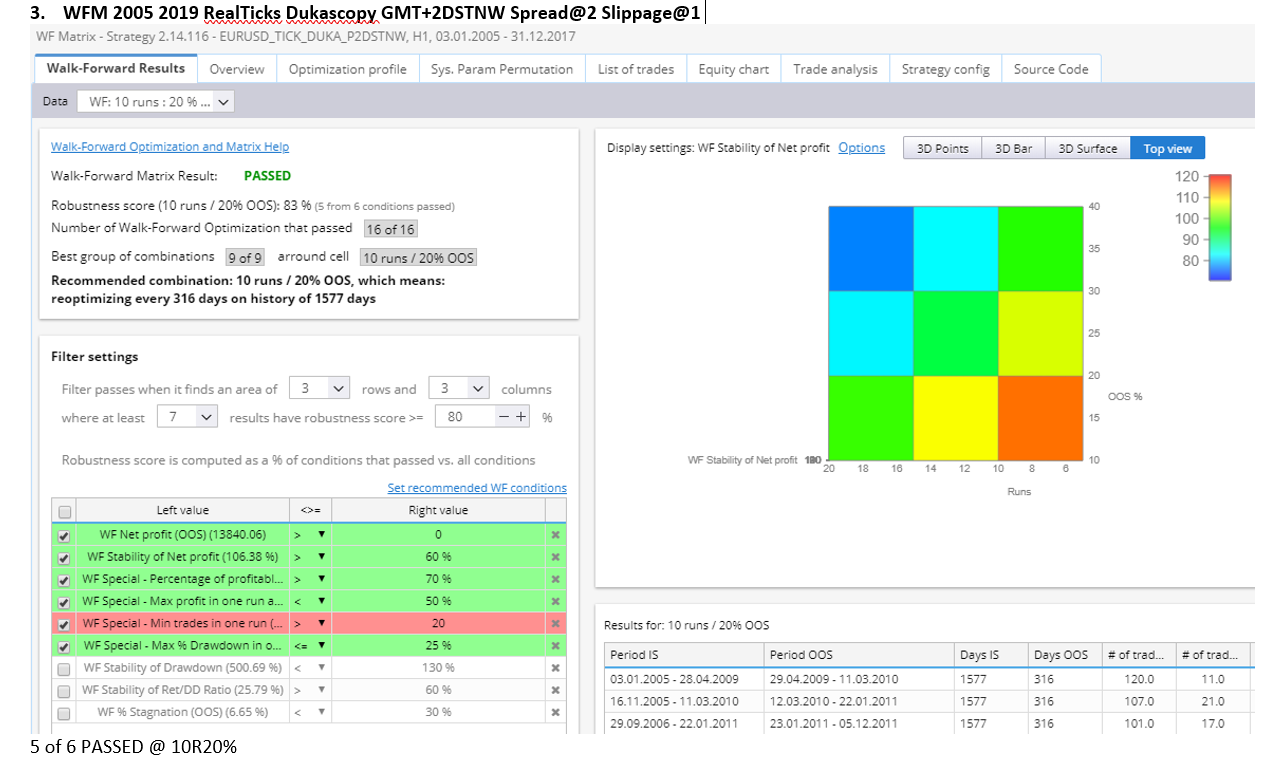

Ok, mas precisamos otimizá-lo corretamente com dados OOS suficientes - essas configurações atuais são ajustadas à curva para 2003-2018:

SteveChou

3 anos atrás #258847

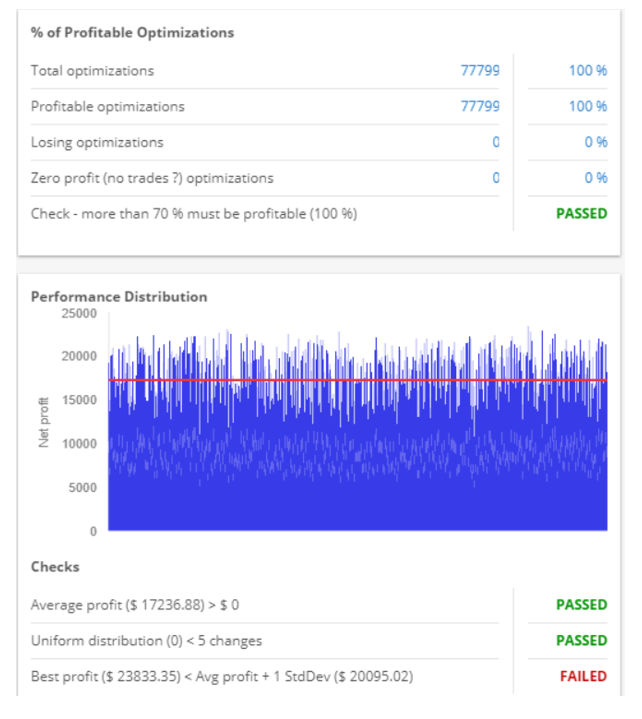

A última verificação da distribuição de desempenho falha. Qual fator você usa? Na maioria das vezes, eu aumento o fator para 2 ou 2,5.

Sim, de fato, usei a configuração padrão igual a 1. Com essa configuração padrão, a maioria das estratégias falhará nessa verificação. Aumentá-la para 2,5 ajuda a passar nesse teste na maioria dos casos.

Você compara as negociações com o metatrader4?

Sim, fiz uma verificação rápida, mas não encontrei o TDS....

Acho que essa opção de verificação "distribuição de desempenho~ melhor lucro < lucro médio+1 std" é muito estranha, porque se a distribuição de desempenho for uma distribuição normal.

Acho que é muito difícil deixar o melhor lucro < lucro médio + 1 std. Estou certo?

Ou é fácil de fazer?

mabi

3 anos atrás #258874

Proalvez seja meu último comentário no fórum porque estou perdendo muito tempo testando hipóteses com base no que leio aqui e não uso mais o excelente SQ para desenvolvimento (ele continua sendo uma ferramenta absolutamente excepcional), portanto, é uma tolice continuar a ler essas publicações. A hipótese atual é: "a estratégia acima é 2 por 1 centavo/centavo, elas podem ser construídas em 2 horas do início ao fim"; estou há uma hora e meia no processo, executando o WF strategy config' do Consenio em estratégias que gerei, mas qual é o objetivo? A esta altura, TODOS vocês já devem ter percebido que gerar modelos de boa aparência que atendam aos critérios exigidos para um modelo de excelente aparência é, na verdade, um passeio no parque, é fácil de fazer. Todos nós sabemos disso. O problema é que a maioria dos traders está postando backtests de vaidade - seja aqui ou em outro lugar - por muitos meses ou anos. Alguns publicam boas estratégias com meia-vida de um mês, de modo que é possível baixá-las ou dá-las a associados para que as usem por dois ou três meses e depois jogá-las no lixo. Onde estão os resultados das negociações ao vivo para respaldar os backtests vaidosos; certamente os resultados ao vivo são de meses ou anos? Não há mais resultados ao vivo porque, se a estratégia acima falhar, não ouviremos falar dela novamente; se for bem-sucedida, ouviremos. Basicamente, uma forma adicional de viés. Estou sugerindo que há uma grande dose de autoilusão acontecendo aqui. Com base nas evidências disponíveis (e, para ser sincero, não há muitas), Hankey é o melhor desenvolvedor e operador de algo 100% SQ do fórum. Isso se baseia nas evidências disponíveis. Em média, a Chave Inglesa pode atingir um fator de lucro de 1,05 a 1,15 em negociações ao vivo, com períodos de estagnação equivalentes; em geral, essa é a realidade. Sinceramente, considero que um fator de lucro consistente e confiável de 1,15 em negociações ao vivo é uma grande conquista e estou confiante de que isso é mais do que 99,9% dos traders que usam o SQ estão conseguindo alcançar SE FOREM COMPLETAMENTE HONESTOS COM ELES MESMOS, o que significa que não se esquecem convenientemente da dizimação do patrimônio líquido dos modelos ruins do passado. Você acha que um modelo com um fator de lucro de 10 lhe dá mais chances de obter um fator de lucro mais alto na negociação real? Você acha que modelar um fator de lucro de 1,15 a 1,3 lhe dá uma chance melhor de implantar um modelo com o mesmo desempenho do backtest na conta real? Ou você nem se deu ao trabalho de testá-lo empiricamente, confiando, em vez disso, em suposições infundadas, com a arrogância do conhecimento sem nenhuma evidência de conhecimento, impedindo, assim, que aqueles que podem realmente ajudá-lo lhe deem a mãozinha vital? Previsão de 1 ano - escreverei meu próximo comentário nessa época: 1. O PF médio de Hankey aumentará para 1,15 a 1,2, o suficiente para tornar uma pessoa fabulosamente rica com o passar do tempo; 2. os backtests de vaidade e os elogios por publicá-los continuarão sendo a força dominante no fórum. Os backtests de vaidade custam 2 por um centavo, como o meu abaixo! Entretanto, posso praticamente garantir (confiança 99%) que o desempenho abaixo continuará a espelhar o backtest, mas confio no método empírico e não em suposições infundadas. Publicarei os resultados em tempo real daqui a 12 meses, na minha próxima postagem. Espero que vocês desenvolvam pips verdes!!!

Notch! qualquer previsão dos seus resultados ao vivo é que está se aproximando de um ano 🙂