Valuta la mia nuova strategia EURUSD H1

28 risposte

coensio

4 anni fa #242350

Di seguito alcuni screenshot di una delle mie nuove strategie (utilizzando il mio nuovo approccio), quindi senza dire nulla in anticipo (per evitare di influenzarvi)... vi chiedo qual è la vostra opinione su questo tipo di strategie, per favore valutatela prima che la aggiunga o meno alla nostra banca dati.

E' buono? o cattivo? o brutto? 😉 Secondo voi è un'operazione commerciale? Cosa miglioreresti?

L'unica cosa a cui sto pensando è di adattare il DOW-filter e sbarazzarmi dei trade del lunedì....

Finora ho fatto solo poche operazioni sul conto vita... ma finora la correlazione con il BT è abbastanza buona.

È un'affermazione falsa.

Laur2000

4 anni fa #250260

Difficoltà con gli allegati... solo 5MB...

Laur2000

4 anni fa #250265

prossimo

Laur2000

4 anni fa #250276

prossime strategie

Laur2000

4 anni fa #250281

di più

Laur2000

4 anni fa #250285

finale

scagnozzi

4 anni fa #250289

per Laur2000 - non c'è molto da dire, mi sembrano buoni, ma senza conoscere il tuo flusso di lavoro, è difficile dirlo.

Solo una cosa - avete un solo mercato, un solo TF - molte strategie sono troppo correlate, quindi avete duplicazioni e strategie simili

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Laur2000

4 anni fa #250331

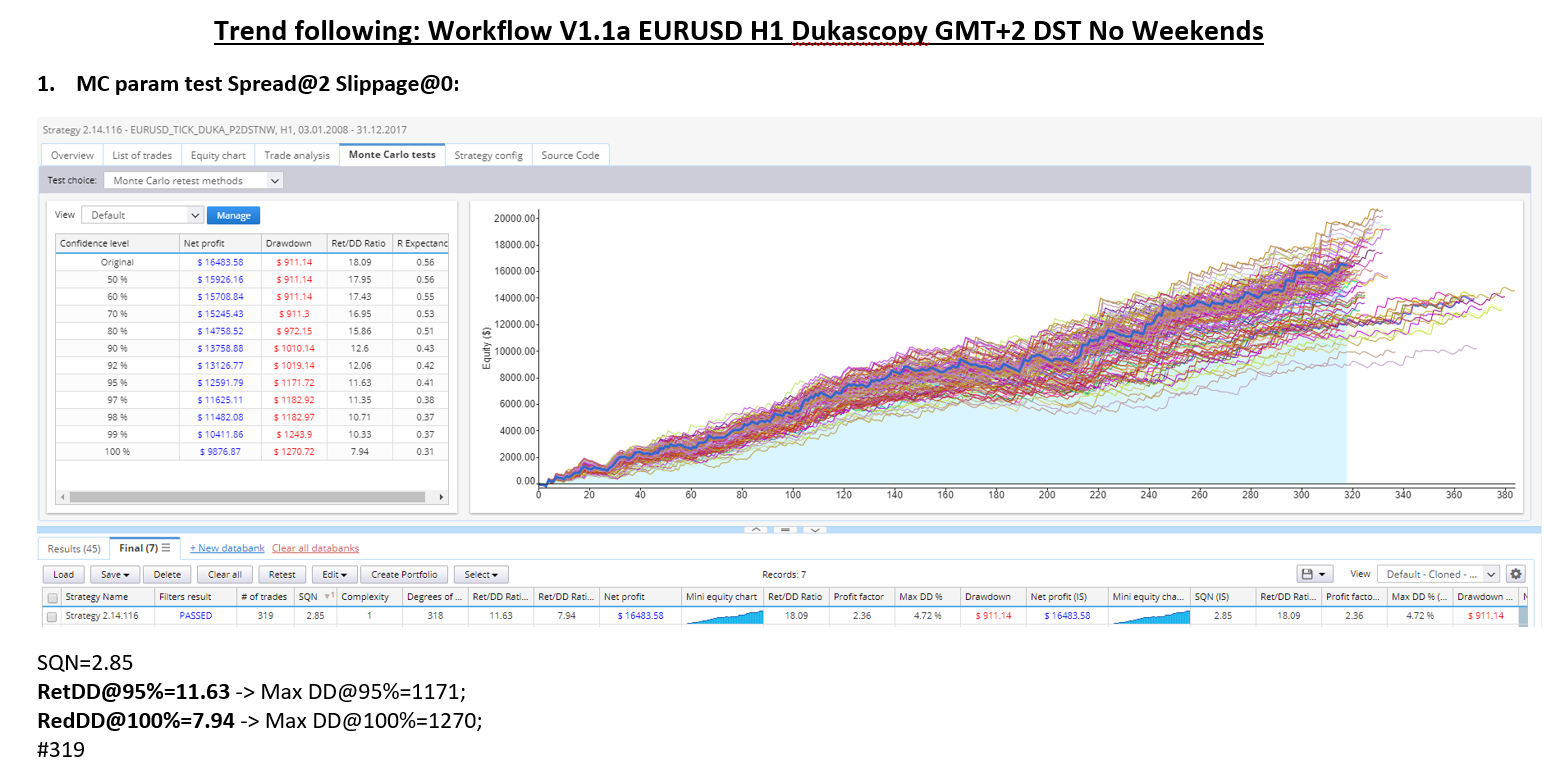

0. Generazione della strategia (2010-2016)

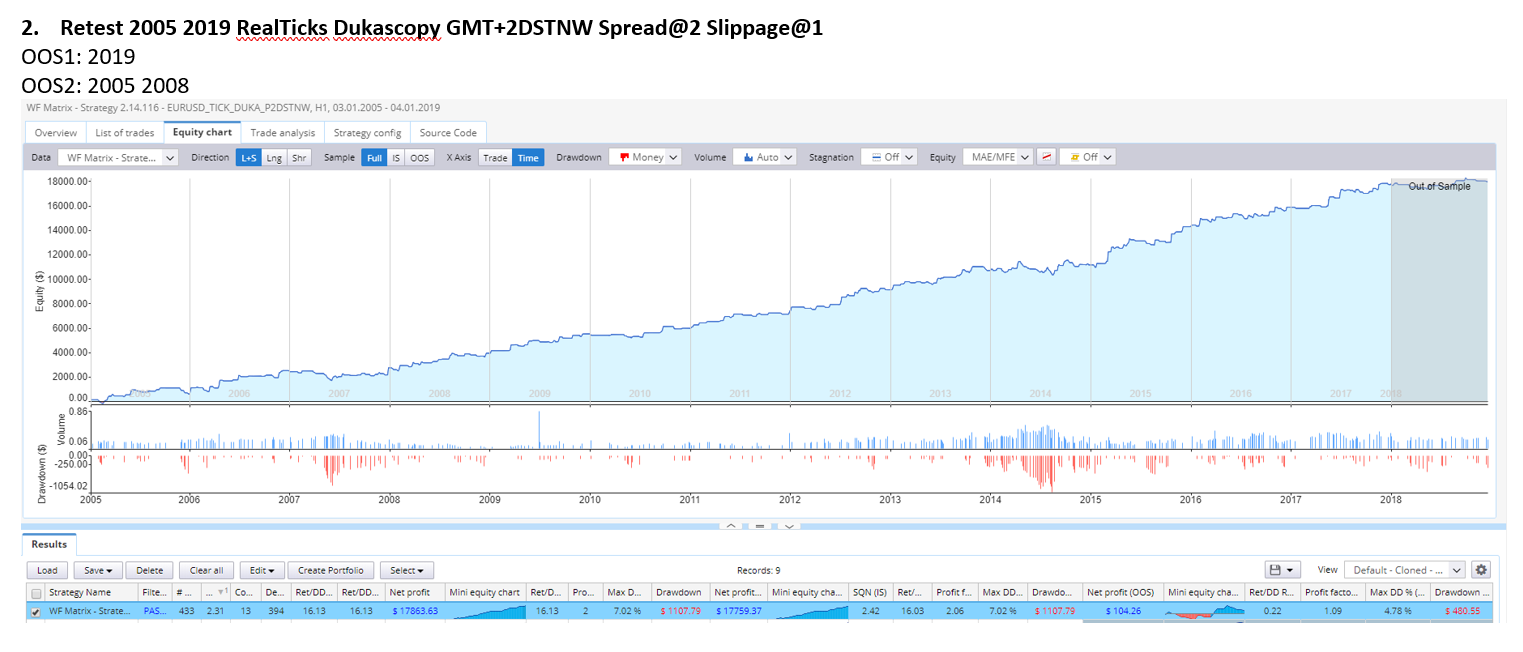

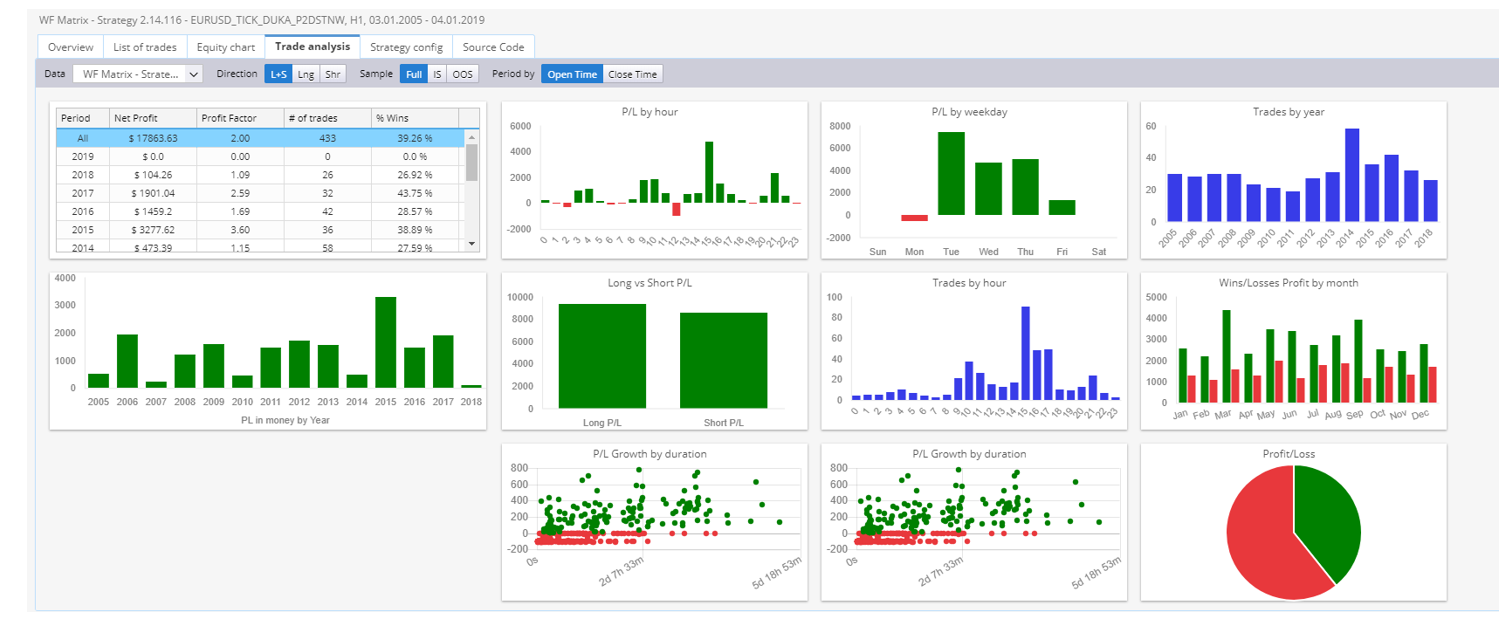

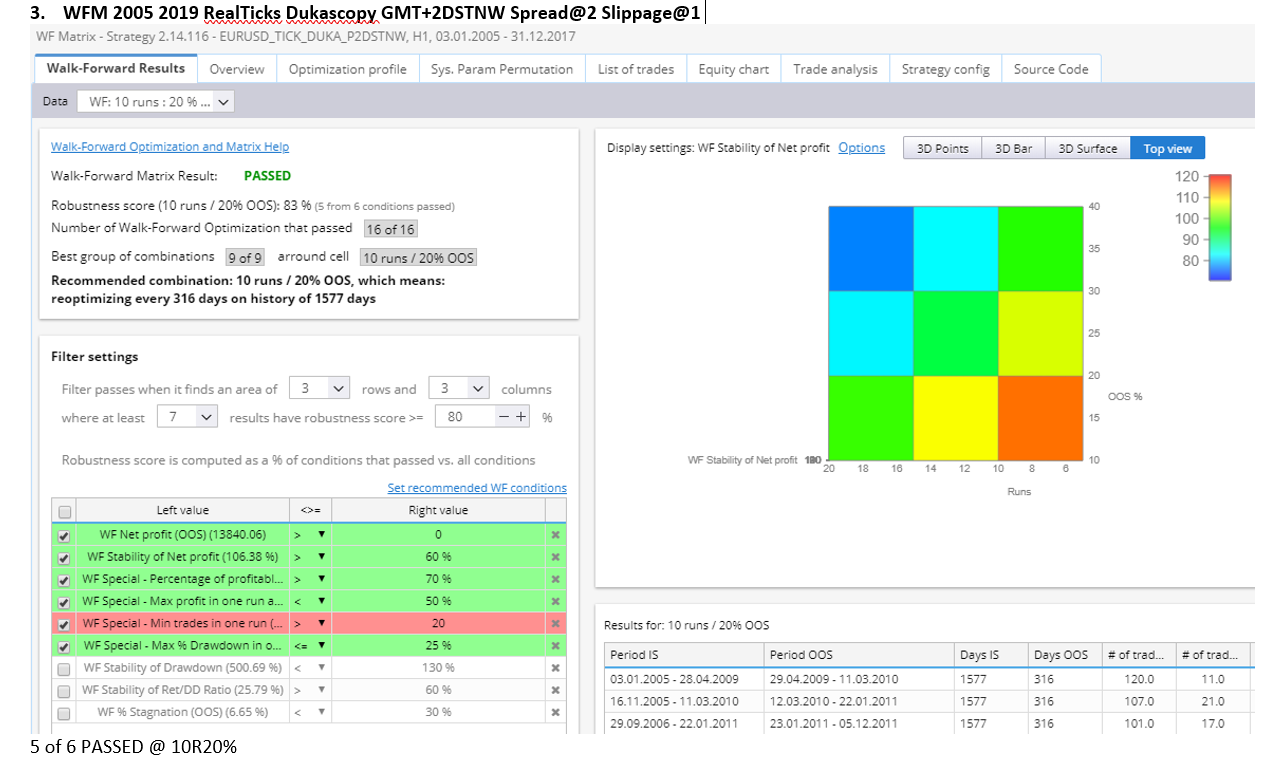

1. OOS1: questo test eseguirà tutte le strategie su un periodo fuori campione (5 anni di dati dal 2005 al 2010).

2. Slippage a 3: testate lo slippage più alto di 3pips.

3. Mercato GBPUSD: Test su un altro mercato.

4. A: TF_M30: Test su un TimeFrame inferiore. B TF_H4: Test su un TimeFrame superiore.

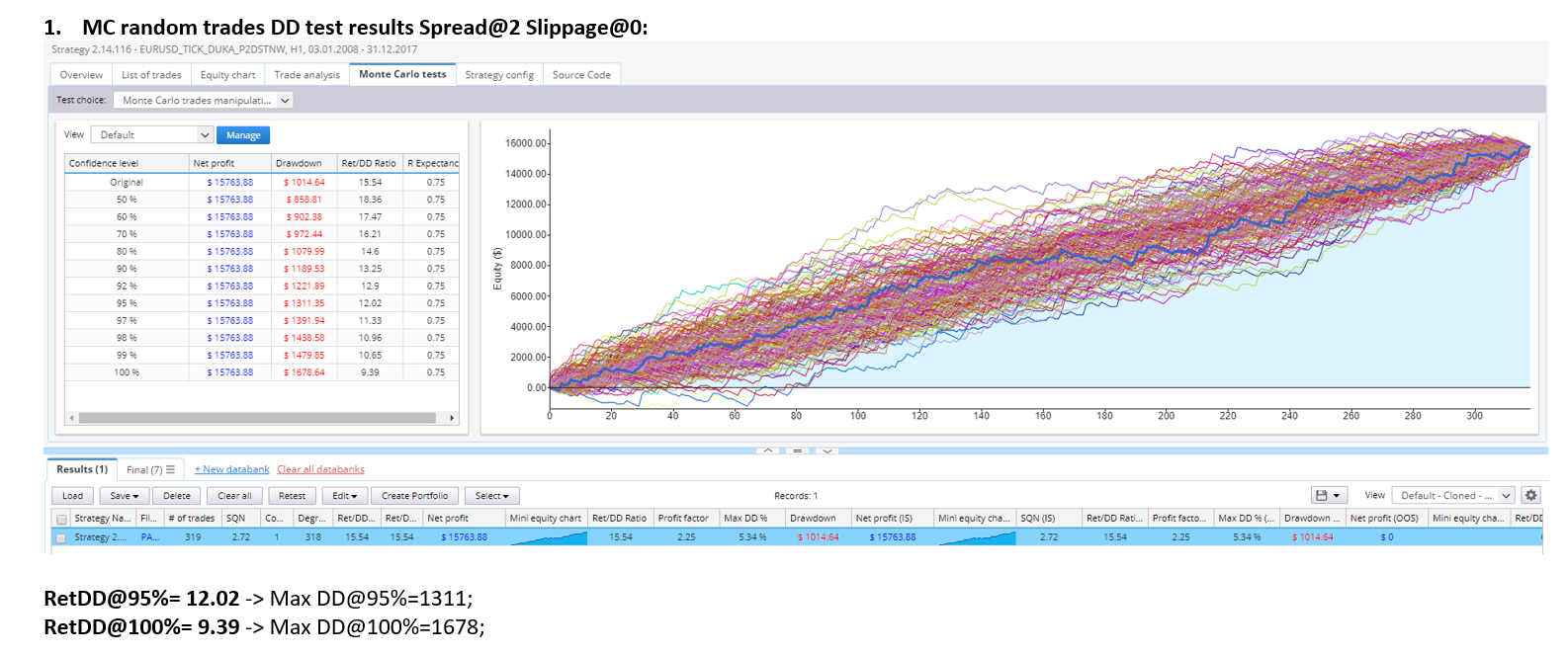

5. MC random trades: Test Monte-Carlo di compravendita casuale. (200)

6. MC che salta le operazioni: Test Monte-Carlo di salto casuale delle operazioni. (200)

7. Parametri casuali MC: Test dei parametri della strategia randomizzata Monte-Carlo. |(200)

8. MC random volatility ATR: test Monte-Carlo di volatilità di mercato randomizzata. (200)

9. Scivolamento casuale MC: Test Monte-Carlo di slittamento casuale. (50)

10. Spread casuale MC: Test di diffusione casuale Monte-Carlo. |(50)

11. Ultimo test OOS2: Test finale utilizzando i dati di mercato di 2 anni "non visti". (2017-2019(

12. WFO

13.WFM

scagnozzi

4 anni fa #250336

sembra buono... eliminare i doppioni e spostarsi su un altro TF o mercato

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Gianfranco

4 anni fa #250337

ciao.... sbaglio o vedo file sqx solo nelle strategie xml e csv? oppure vuoi solo un parere sull'equity

scagnozzi

4 anni fa #250345

Devi fare un retest delle sue strategie, non so perché, ma vedo solo valori nulli, ma dopo il retest è tutto ok.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

Fabrizio D'Aprile

3 anni fa #258467

Ok, ma dobbiamo ottimizzarlo correttamente con un numero sufficiente di dati OOS: le impostazioni attuali sono adattate alla curva 2003-2018:

SteveChou

3 anni fa #258847

L'ultimo controllo sulla distribuzione delle prestazioni fallisce. Quale fattore utilizzate? Nella maggior parte dei casi aumento il fattore a 2 o 2,5.

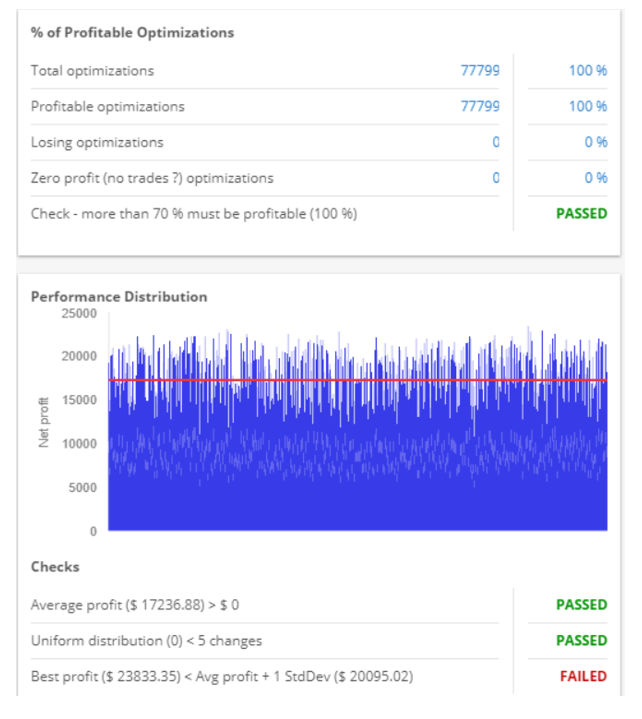

Sì, ho usato l'impostazione standard pari a 1, con questa impostazione standard la maggior parte delle strategie fallisce in questo controllo... aumentarla a 2,5 aiuta a superare il test nella maggior parte dei casi.

Confrontate i trade con metatrader4?

Sì, ho fatto un rapido controllo, ma non c'è TDS....

Ritengo che l'opzione di controllo "distribuzione delle prestazioni~ miglior profitto < profitto medio+1 std" sia molto strana, perché se la distribuzione delle prestazioni è una distribuzione normale.

Penso che sia molto difficile che il miglior profitto < profitto medio+1 std. Ho ragione?

O è facile da fare?

mabi

3 anni fa #258874

1TP9Forse il mio ultimo commento sul forum perché sto perdendo troppo tempo a testare ipotesi basate su ciò che leggo qui e non uso più l'eccellente SQ per lo sviluppo (rimane uno strumento assolutamente eccezionale) quindi è una cosa stupida continuare a leggere questi post. L'ipotesi attuale è: "le strategie di cui sopra sono 2 per 1 penny/cent, possono essere costruite in 2 ore dall'inizio alla fine"; io sono a un'ora e mezza di lavoro, eseguendo il WF strategy config di Consenio sulle strategie che ho generato, ma qual è il punto? Ormai avrete capito tutti che generare modelli di bell'aspetto che soddisfino i criteri richiesti per un modello di aspetto eccellente è una passeggiata, è facile da fare. Lo sappiamo tutti. Il fatto è che la maggior parte dei trader pubblica backtest vanitosi - qui o altrove - per molti mesi o anni. Alcuni pubblicano buone strategie con una vita media di un mese, in modo che uno possa scaricarle o darle agli associati per usarle per 2-3 mesi e poi gettarle nel cestino. Dove sono i risultati di trading in tempo reale a sostegno dei vanitosi backtest; sicuramente i risultati in tempo reale durano mesi o anni? Non ci sono più risultati dal vivo perché se la strategia di cui sopra fallisce, non ne sentiremo più parlare, se invece ha successo, lo faremo. In sostanza, un'ulteriore forma di pregiudizio. Sto suggerendo che c'è una grande quantità di auto-delusione in corso qui. Sulla base delle prove disponibili (e ad essere onesti, non ce ne sono molte), Hankey è il miglior sviluppatore e trader di algo 100% SQ del forum. Questo si basa sulle prove disponibili. In media Hankey può raggiungere un fattore di profitto compreso tra 1,05 e 1,15 nel trading dal vivo, con periodi di stagnazione corrispondenti; in generale, questa è la realtà. Considero sinceramente un fattore di profitto costante e affidabile di 1,15 nel live trading un grande risultato e sono sicuro che questo è più di quanto il 99,9% dei trader che utilizzano SQ riescano a ottenere SE SONO COMPLETAMENTE ONESTI CON SE STESSI, ovvero se non dimenticano comodamente la decimazione dell'equity dei cattivi modelli del passato. Pensate che un modello con un fattore di profitto di 10 vi dia maggiori possibilità di ottenere un fattore di profitto più elevato nel trading dal vivo? Pensate che un modello con un fattore di profitto compreso tra 1,15 e 1,3 vi dia maggiori possibilità di implementare un modello che si comporti come da backtest sul conto live? O non vi siete nemmeno preoccupati di testarlo empiricamente, basandovi invece su ipotesi infondate, con l'arroganza della conoscenza senza alcuna prova di conoscenza, scoraggiando così coloro che possono effettivamente aiutarvi dal darvi una mano vitale? Previsione di 1 anno - Scriverò il mio prossimo commento allora: 1. Il PF medio di Hankey aumenterà fino a 1,15-1,2, abbastanza da rendere una persona favolosamente ricca nel corso del tempo; 2. i backtest di vanità e i riconoscimenti ottenuti postandoli rimarranno la forza dominante del forum. I backtest di vanità sono 2 per un centesimo, proprio come il mio qui sotto! Tuttavia, posso praticamente garantire (con una sicurezza di 99%) che la performance sottostante continuerà a rispecchiare il backtest, ma mi affido al metodo empirico e non a ipotesi infondate. Pubblicherò i risultati in tempo reale tra 12 mesi quando pubblicherò il prossimo post. Pips verdi a tutti e spero che vi sviluppiate!!!

Non c'è nessuna anticipazione dai tuoi risultati in diretta, si sta avvicinando ad un anno 🙂