Veuillez évaluer ma nouvelle stratégie EURUSD H1

28 réponses

coensio

Il y a 4 ans #242350

Ci-dessous quelques captures d'écran d'une de mes nouvelles stratégies (utilisant ma nouvelle approche), donc sans rien dire d'avance (pour éviter de vous biaiser)...je vous demande quelle est votre opinion sur ce genre de stratégies, évaluez-la s'il vous plaît avant que je ne l'ajoute à notre banque de données ou non...

Est-ce bien ? ou mal ? ou laid ? 😉 Est-ce tradabe à votre avis ? Que voudriez-vous améliorer ?

La seule chose à laquelle je pense est d'adapter le filtre DOW et de me débarrasser des trades.... du lundi.

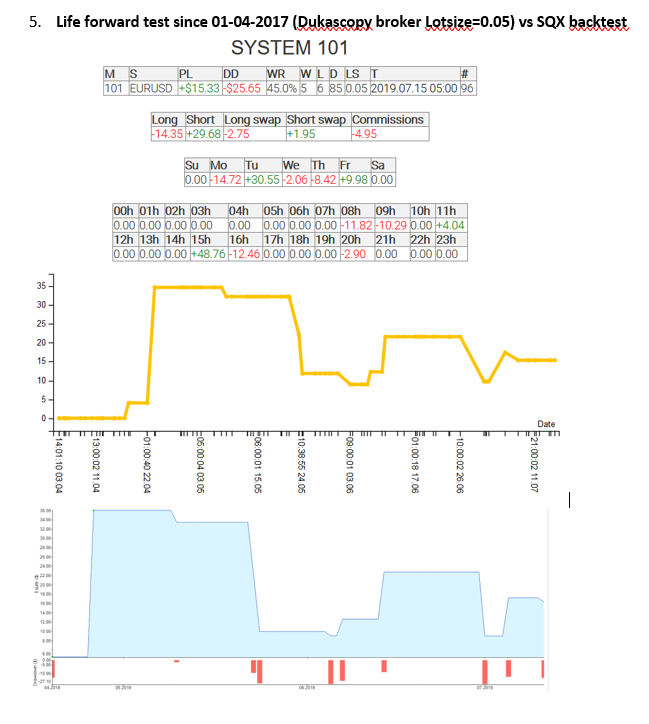

Jusqu'à présent, je n'ai effectué que quelques transactions sur le compte vie... mais jusqu'à présent, la corrélation par rapport au BT est plutôt correcte.

Il s'agit d'une fausse déclaration.

Laur2000

Il y a 4 ans #250260

Difficultés avec les pièces jointes... seulement 5MB...

Laur2000

Il y a 4 ans #250265

suivant

Laur2000

Il y a 4 ans #250276

prochaines stratégies

Laur2000

Il y a 4 ans #250281

plus

Laur2000

Il y a 4 ans #250285

final

mouchoirs

Il y a 4 ans #250289

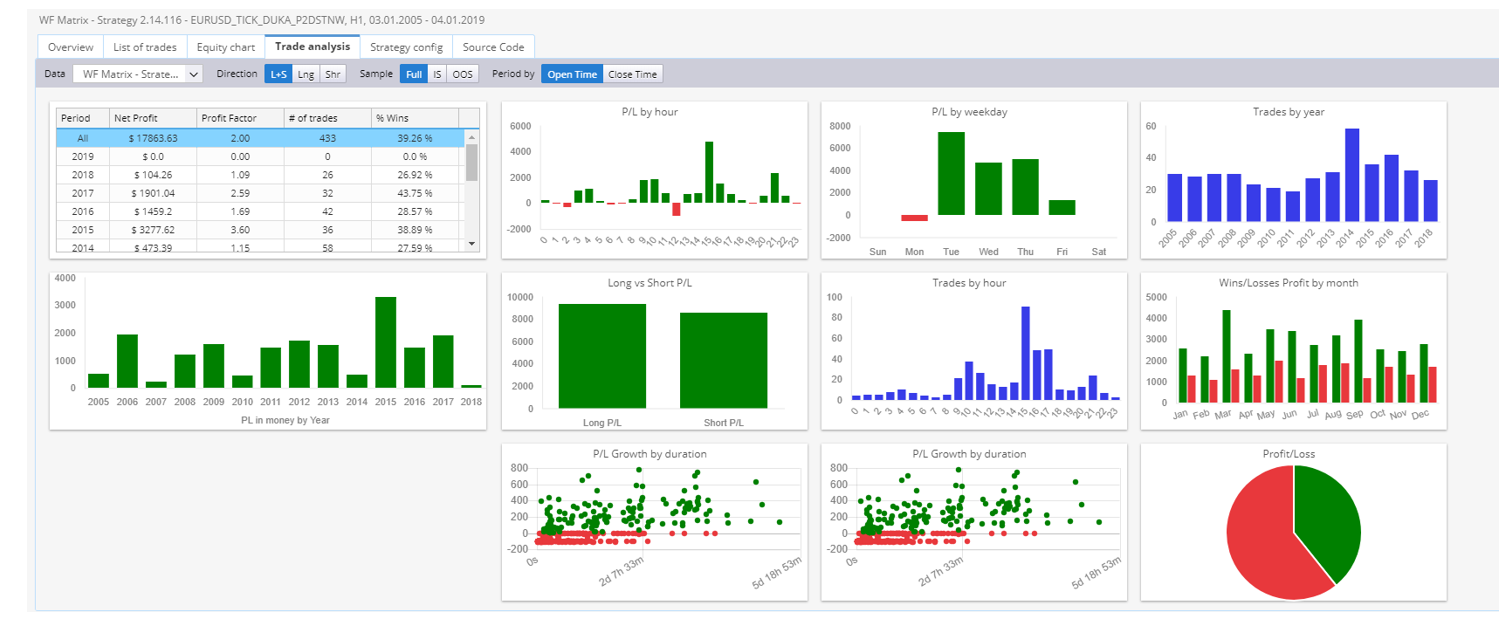

pour Laur2000 - il n'y a pas grand chose à dire, ils me semblent bons, mais sans connaître votre flux de travail, c'est difficile à dire

une seule chose - vous n'avez qu'un seul marché, une seule cible - de nombreuses stratégies sont trop corrélées, vous avez donc des doublons et des stratégies similaires.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Laur2000

Il y a 4 ans #250331

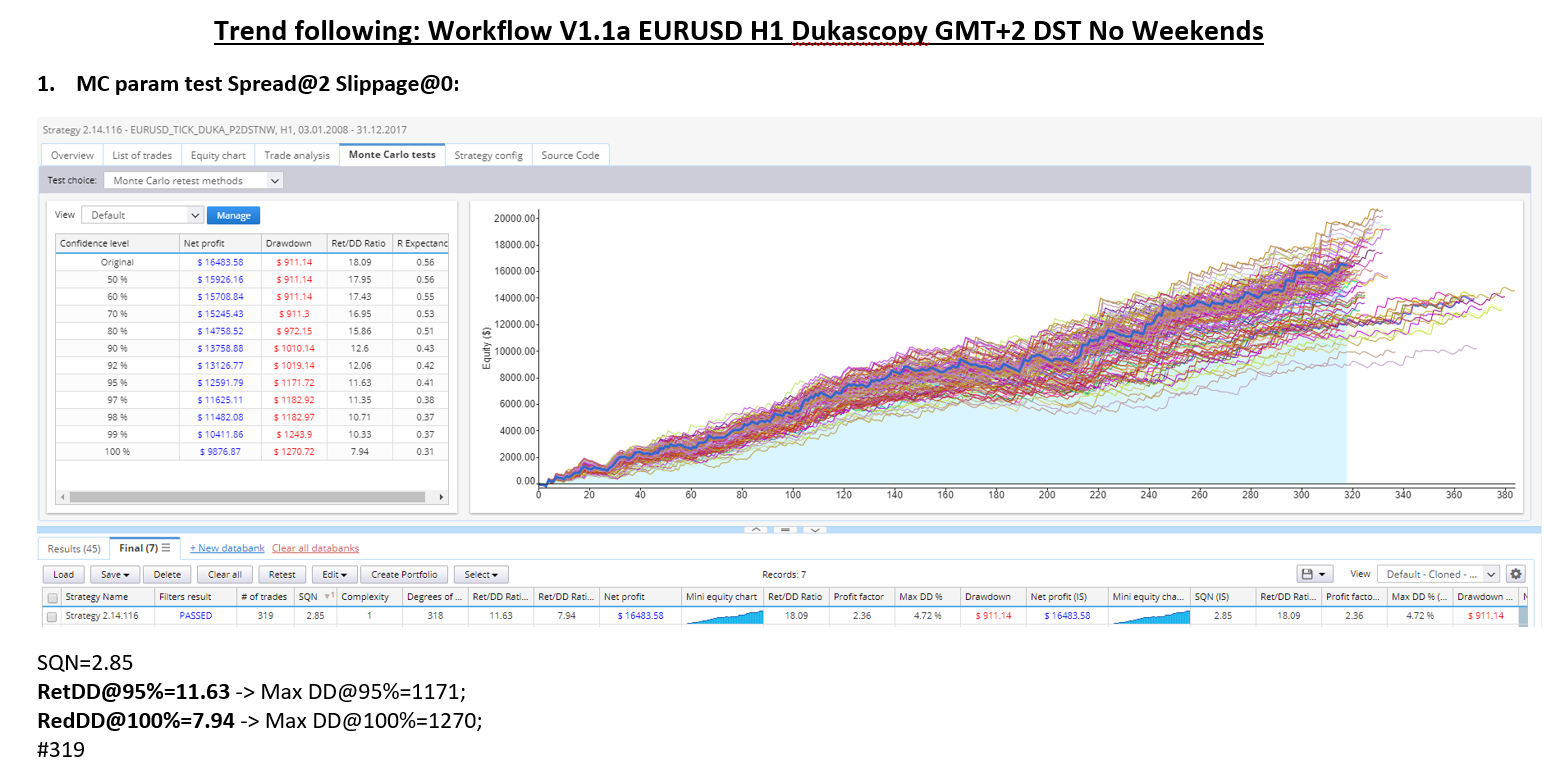

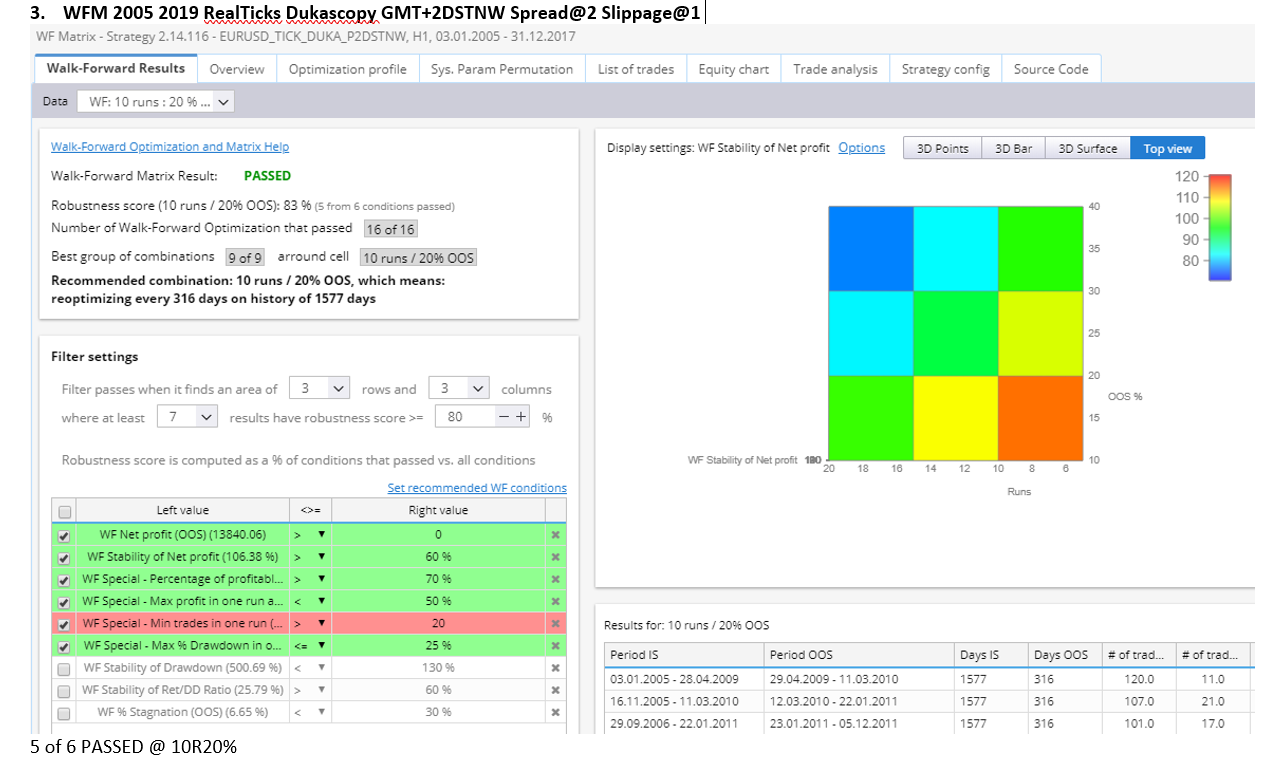

0. Génération de la stratégie (2010-2016)

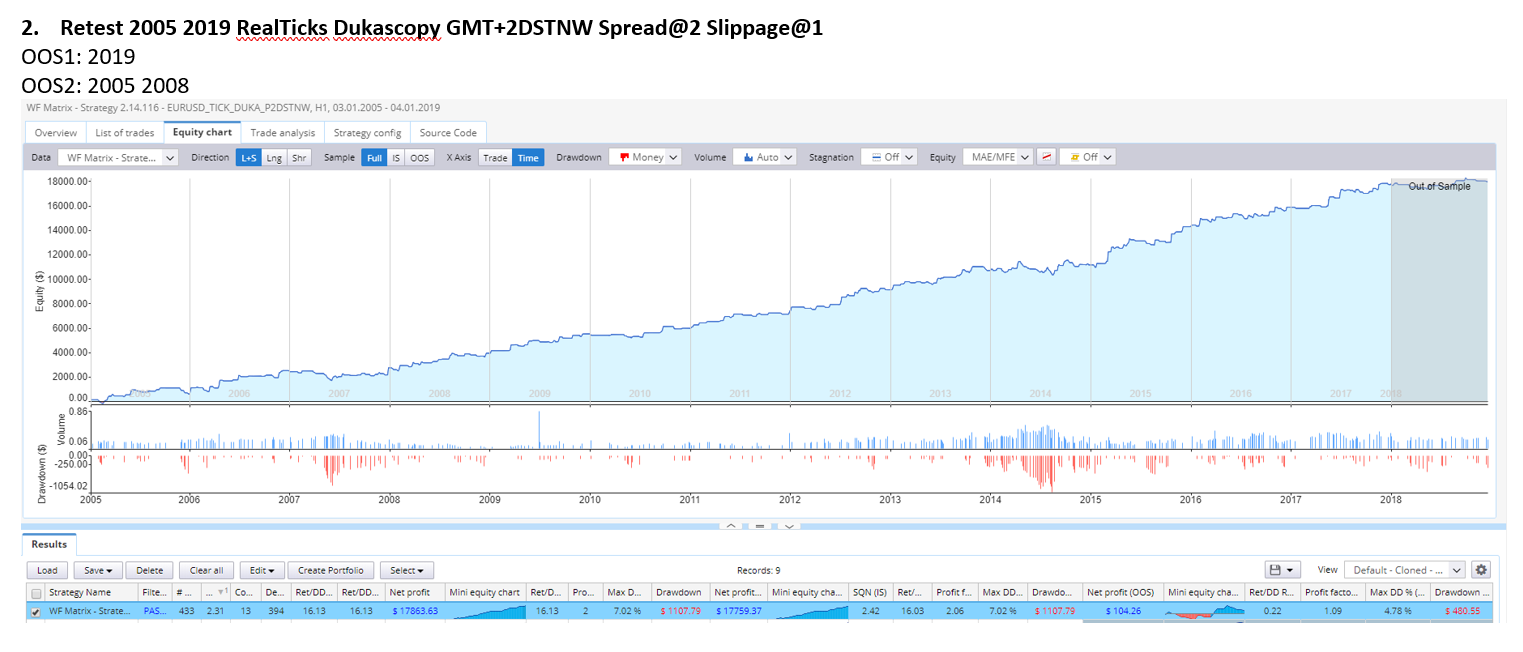

1. OOS1 : Ce test exécutera toutes les stratégies sur une période hors échantillon (5 années de données 2005 à 2010).

2. Slippage à 3 : Test à un slippage plus élevé de 3pips.

3. Marché GBPUSD : Tester sur un autre marché.

4. A : TF_M30 : Test sur un TimeFrame inférieur. B TF_H4 : Test sur un TimeFrame supérieur.

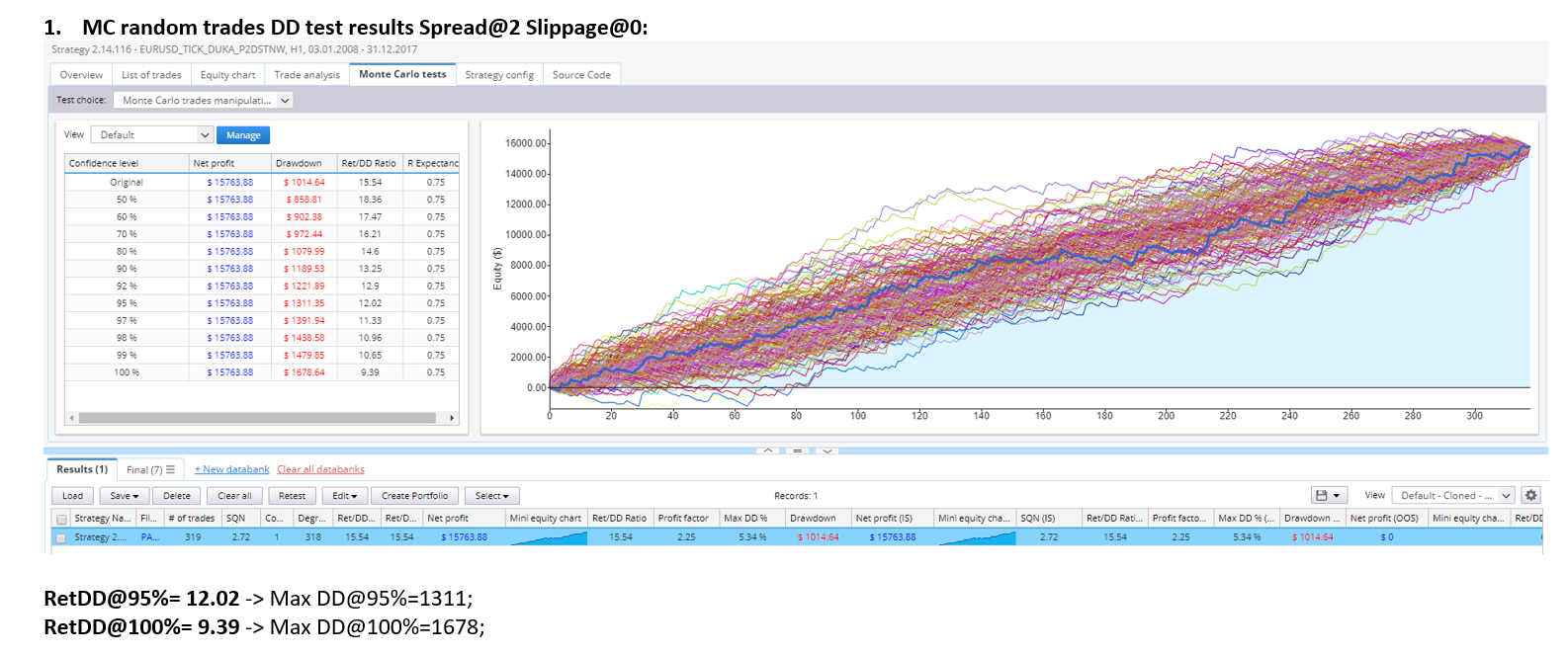

5. Transactions aléatoires MC : Test de Monte-Carlo sur les transactions aléatoires. (200)

6. MC skipping trades : Test de Monte-Carlo sur le saut aléatoire de transactions. (200)

7. Paramètres aléatoires MC : Test des paramètres de stratégie aléatoire de Monte-Carlo. |(200)

8. MC random volatility ATR : test de volatilité de marché aléatoire de Monte-Carlo. (200)

9. Glissement aléatoire MC : Test de glissement aléatoire de Monte-Carlo. (50)

10. Test d'étalement aléatoire de Monte-Carlo : Test de dispersion aléatoire de Monte-Carlo. |(50)

11. Dernier test OOS2 : Test final utilisant des données de marché "inédites" sur deux ans. (2017-2019(

12. WFO

13.WFM

mouchoirs

Il y a 4 ans #250336

Il a l'air bien... supprimez les doublons et passez à une autre TF ou à un autre marché...

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Gianfranco

Il y a 4 ans #250337

hello.... je me trompe ou je vois des fichiers sqx dans les stratégies xml et csv seulement ? ou vous voulez juste un avis sur l'équité ?

mouchoirs

Il y a 4 ans #250345

Il faut retester ses stratégies, je ne sais pas pourquoi, mais je ne vois que des valeurs nulles, mais après le retest c'est bon.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

Fabrizio D'Aprile

il y a 3 ans #258467

D'accord, mais nous devons l'optimiser correctement avec suffisamment de données OOS - ces paramètres actuels sont ajustés à la courbe de 2003-2018 :

SteveChou

il y a 3 ans #258847

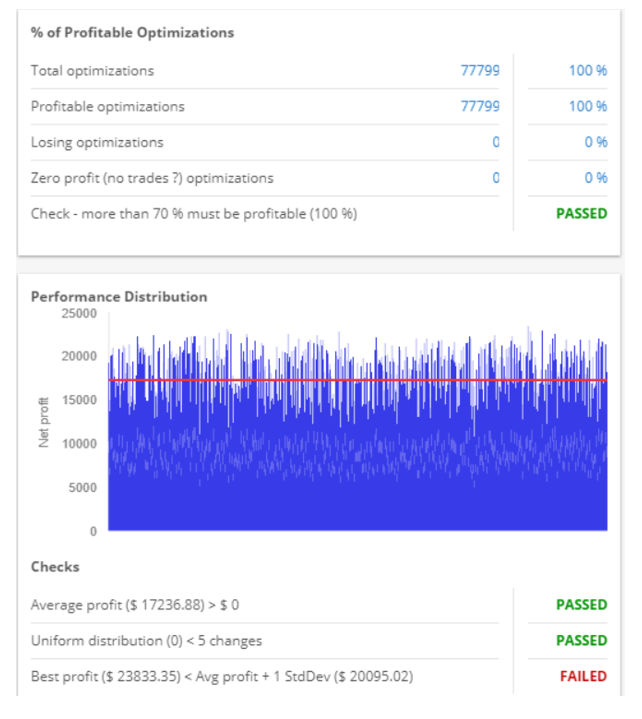

Le dernier contrôle de la répartition des performances échoue. Quel facteur utilisez-vous ? La plupart du temps, j'augmente le facteur à 2 ou 2,5.

Oui, en effet, j'ai utilisé le paramètre standard égal à 1. Avec ce paramètre standard, la plupart des stratégies échouent à ce test. L'augmenter à 2,5 permet de réussir ce test dans la majorité des cas.

Comparez-vous les transactions avec metatrader4 ?

Oui, je fais une vérification rapide, mais pas de TDS....

J'ai trouvé cette option de vérification "distribution des performances~ meilleur profit < profit moyen+1 std" très étrange, car si la distribution des performances est une distribution normale.

Je pense qu'il est très difficile de laisser le meilleur bénéfice < bénéfice moyen+1 std. Ai-je raison ?

Ou c'est facile à faire ?

mabi

il y a 3 ans #258874

1TP9Probablement mon dernier commentaire sur le forum car je perds trop de temps à tester des hypothèses basées sur ce que je lis ici et je n'utilise plus l'excellent SQ pour le développement (il reste un outil absolument remarquable), il est donc absurde de continuer à lire ces messages. L'hypothèse actuelle est : "La stratégie ci-dessus est 2 pour 1 penny/cent, elle peut être construite en 2 heures du début à la fin" ; je suis une heure et demie dans le processus, exécutant la stratégie WF config' de Consenio sur les stratégies que j'ai générées, mais quel est l'intérêt ? Vous devez TOUS vous rendre compte que générer de beaux modèles répondant aux critères requis d'un modèle d'excellente qualité est en fait une promenade de santé, c'est facile à faire. Nous le savons tous. Le problème, c'est que la plupart des traders publient des backtests de vanité - que ce soit ici ou ailleurs - pendant de nombreux mois, voire des années. Certains affichent de bonnes stratégies avec une durée de vie d'un mois, ce qui permet de les télécharger ou de les donner à des associés pour qu'ils les utilisent pendant 2 ou 3 mois avant de les jeter à la poubelle. Où sont les résultats de trading en direct pour étayer les backtests de vanité ; les résultats en direct portent-ils sur des mois ou des années ? Il n'y a plus de résultats en direct parce que si la stratégie susmentionnée échoue, nous n'en entendrons plus parler ; si elle réussit, nous en entendrons parler. En fait, il s'agit d'une forme supplémentaire de biais. Je pense qu'il y a ici une grande part d'auto-délire. Sur la base des preuves disponibles (et pour être honnête, il n'y en a pas beaucoup), Hankey est le meilleur développeur d'algo 100% SQ et le meilleur trader du forum. Ceci est basé sur les preuves disponibles. En moyenne, Hankey peut atteindre un facteur de profit de 1,05 à 1,15 en trading réel avec des périodes de stagnation correspondantes ; en général, c'est la réalité. Je considère sincèrement qu'un facteur de profit constant et fiable de 1,15 en trading réel est un grand accomplissement et je suis certain que c'est plus que ce que 99,9% des traders utilisant SQ parviennent à atteindre S'ILS SONT COMPLÈTEMENT HONNÊTES AVEC EUX-MÊMES, c'est-à-dire qu'ils n'oublient pas commodément la décimation de l'équité des mauvais modèles dans le passé. Pensez-vous qu'un modèle avec un facteur de profit de 10 vous donne une meilleure chance d'atteindre un facteur de profit plus élevé dans le trading réel ? Pensez-vous que modéliser un facteur de profit de 1,15 à 1,3 vous donne une meilleure chance de déployer un modèle qui fonctionne comme prévu par le backtest sur le compte réel ? Ou bien n'avez-vous même pas pris la peine de le tester de manière empirique, vous basant plutôt sur des hypothèses sans fondement, avec l'arrogance d'une connaissance sans preuve de connaissance, dissuadant ainsi ceux qui peuvent réellement vous aider de vous prêter une main secourable vitale ? Prédiction d'un an - J'écrirai mon prochain commentaire à ce moment-là : 1. Le PF moyen de Hankey passera de 1,15 à 1,2, ce qui suffira à rendre une personne fabuleusement riche au fil du temps ; 2. les backtests de vanité et les félicitations qui en découlent resteront la force dominante du forum. Les backtests de vanité sont 2 pour un penny, comme le mien ci-dessous ! Cependant, je peux pratiquement garantir (avec une confiance de 99%) que les performances ci-dessous continueront à refléter le backtest, mais je me fie à la méthode empirique et non à des hypothèses infondées. Je publierai les résultats en direct dans 12 mois lors de ma prochaine publication. Pips verts à tous et j'espère que vous vous développerez !!!

Notch ! si l'on en croit vos résultats en direct, cela fera bientôt un an 🙂 .