Éxito de Strategyquant

29 respuestas

alanhere

hace 3 años #268203

Hola a todos,

Alguien me envió un correo electrónico hoy me pregunta acerca de cómo he encontrado StrategyQuant después de ver que he sido un usuario de más de 2 años y esto me llevó a escribir sobre mi viaje usarlo y donde me ha llevado hasta la fecha. He disfrutado mucho el uso del producto y en un principio después de hacer clic en algunos botones y obtener algunos backtests aspecto decente, pensé .. "¡Ya está! Ahora tengo algos que me harán ganar una inmensa cantidad de dinero". Sin embargo, si sólo fuera tan fácil ... de hecho, como un montón de principiantes, puse estos en operación en vivo para encontrar que los resultados no eran nada como backtests ... incluso conseguir los backtests para mirar tan bueno en Metatrader con datos de garrapatas no parecía funcionar.

Sin embargo, me quedé en ello y hay que recordar que StrategyQuant es sólo una herramienta para ayudarle más o menos como una calculadora puede ayudarle a hacer sumas complejas de forma rápida y precisa, pero ... que depende de pulsar los botones correctos y la alimentación en la información correcta. StrategyQuant es exactamente lo mismo .. usted necesita hacer como el operador sabe lo que está haciendo .. tomar el tiempo para aprender sobre el software y también tomar el tiempo para aprender acerca de cómo funciona el comercio de algo en el mundo real. La mayoría de los sistemas fallan debido al ajuste de curvas ... entonces cada corredor se diferencia en términos de sus precios, diferenciales, zonas horarias .. incluso sus fuentes de datos. Lo que pueden parecer pequeñas diferencias en sus fuentes de datos puede hacer un mundo de diferencia y dependiendo de los criterios de entrada / salida y los indicadores que está utilizando puede producir resultados muy diferentes.

Para abreviar una historia muy larga, StrategyQuant es un producto increíble, pero se necesita tiempo y dedicación para aprender .. y experimentar. He dedicado al menos una hora al día durante los últimos dos años experimentando, probando y perfeccionando. No hay una solución perfecta y no hay algo perfecto ... los mercados van a cambiar, pero la clave es construir una cartera de algoritmos y para refinar constantemente la cartera .. seguimiento de ellos y la eliminación cuando empiezan a fallar y la adición de los que parecen estar trabajando en su cartera de trabajo en vivo.

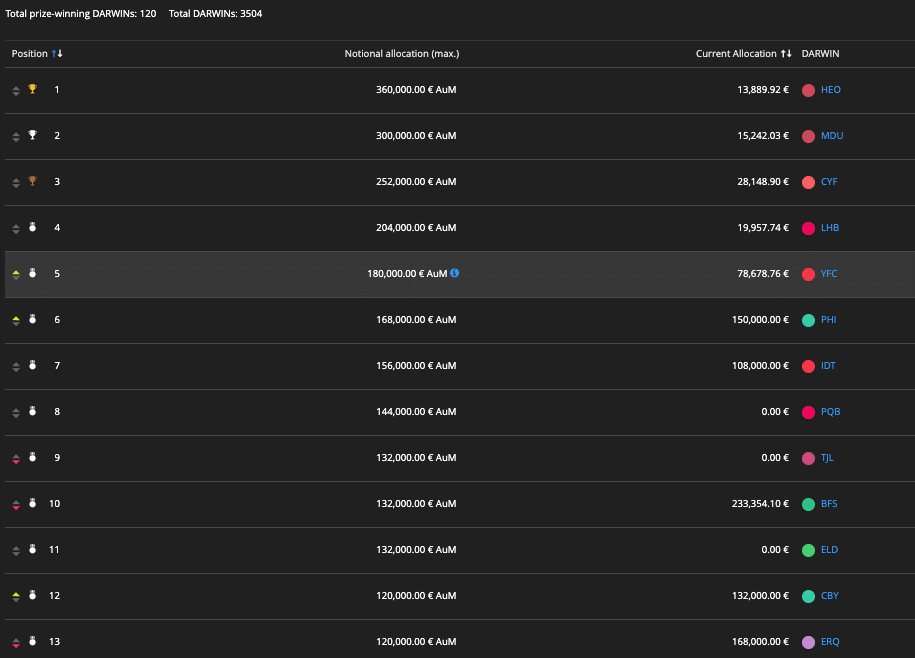

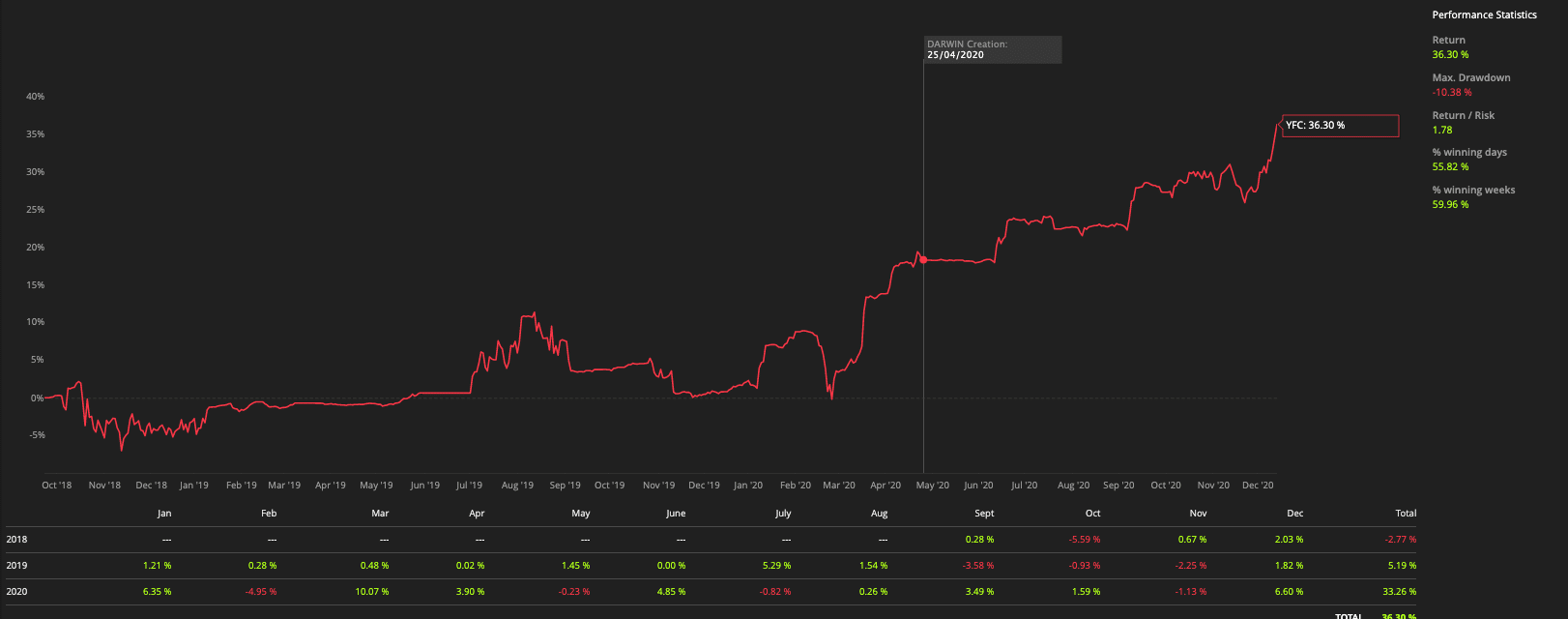

Tener un flujo de trabajo con StrategyQuant en medio me ha ayudado a hacerlo funcionar. Este año, he reemplazado una cartera que estaba ejecutando con todos los algos StrategyQuant que tomé a través de este flujo de trabajo. El resultado es una cartera que ha ganado múltiples rondas de financiación con el respetado broker de Metatrader Darwinex. Y mientras escribo esto, la cartera es actualmente 5 º de más de 3500 otros sistemas para diciembre de 2020.. si puede permanecer aquí, entonces será la 4 ª asignación de financiación en sólo 6 meses (la financiación se asigna cada mes)

Así que todo esto es gracias a StrategyQuant.. Realmente aprecio el producto y al equipo por actualizarlo y mejorarlo continuamente. ¡Muchas gracias!

Mi sistema de comercio (o cartera) se llama YFC. No estoy seguro si puedo publicar el enlace a él para que pueda ver sus resultados en vivo:

ivan

hace 3 años #268670

¿cuántos pips netos hace una buena estrategia como esa?

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

mattedmonds

hace 3 años #268677

¿cuántos pips netos hace una buena estrategia como esa?

Buscando un promedio de 350 pips por semana total a través de 6 pares de 80-90 operaciones cada semana. Históricamente que es cómo se ha realizado en promedio los últimos 3 años.

ivan

hace 3 años #268689

¿con 6 pares te refieres a 6 EAs o estrategias individuales?

el número que dio, se traduciría en aprox 166 pips / mes por estrategia que es muy bueno teniendo en cuenta los plazos más bajos que son notoriamente difícil. Mi record fue una estrategia en XAUUSD en H1 que tuvo 480 pips/mes en muchos meses relevantes. Cualquier cosa por debajo de 30 pips / mes me tiro a la basura

nunca he probado plazos inferiores a M15 e incluso M15, sólo en unos pocos pares, pero voy a generar en un futuro próximo

Timisoara, Rumanía

3900X 3.8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

hankeys

hace 3 años #268690

Estoy usando principalmente M15-H4 TFs en los pares básicos - EU, EJ, UJ, GJ,GU y GOLD

cada mercado se comporta de manera diferente, algunos mercados podrían estar en pérdidas durante todo el año

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

mattedmonds

hace 3 años #268691

por 6 pares te refieres a 6 EAs individuales o estrategias ? el número que diste, se traduciría en aprox 166 pips / mes por estrategia que es muy bueno teniendo en cuenta los plazos más bajos que son notoriamente difíciles. Mi record fue una estrategia en XAUUSD en H1 que tuvo 480 pips/mes en muchos meses relevantes. Cualquier cosa por debajo de 30 pips / mes me tiro Nunca he intentado marcos de tiempo más bajos que M15 e incluso M15, sólo en unos pocos pares, pero voy a generar en un futuro próximo

Sí 166 pips/mes por par en 1 EA es correcto. La misma EA exacta da grandes resultados en todos 6 pares.

Mi EA recién desarrollado fue rentable en M1, M5 y M15 en la mayoría de esos pares, pero M1 fue el más destacado, por lo que es todo lo que estoy negociando. En todos los 6 pares de las curvas de equidad que he estado recibiendo en backtesting han sido fantásticos.

Acabo de empezar a usar SQ hace 3 semanas, añadiré otras estrategias a medida que las encuentre. Idealmente quiero EAs que sean rentables individualmente y que den beneficios en cualquier condición de mercado. Cuando un EA de comercio de rango está funcionando mal, tener un EA de tendencia que funciona muy bien al mismo tiempo, para evitar la reducción. Actualmente sólo abro operaciones 6 horas al día, así que sería estupendo disponer de sistemas que funcionen también en el resto de horas.

mattedmonds

hace 3 años #268818

Enhorabuena Alan por haber quedado 4º en la tabla Darwinex de este mes y una buena asignación de capital gracias a ello.

Ginebra

hace 3 años #268827

alanhere

hace 3 años #268839

mi experiencia o historia es mucho peor que la de allan lee y es posible que asuste a los principiantes, por eso he dudado en escribir despues de unos 3 años generando y probando, no he conseguido ni un euro o eurocent, ni siquiera recuperar algunas de las inversiones, por no hablar de beneficios reales mis mejores estrategias fueron en marcos temporales que van desde M15 a H4. El timeframe diario es el único que no he generado porque simplemente hacer pruebas en un timeframe tan grande, toma años los pares están en orden descendente de rentabilidad: XAUUSD, GBPJPY y GBPUSD. Algunos casos muy aislados, insignificantes en EURUSD, USDCHF. Las mejores estrategias probadas durante varios meses hasta unas 20 operaciones cerradas, tuvieron 65 - 100 pips/operación y una media de 150 - 450 pips/mes. Otras menos rentables que mantuve, tenían unos 30 - 50 pips/trade y 100 - 200 pips/mes. Por debajo de esta línea, cualquier estrategia es basura. El número de estrategias de trabajo final fueron 10 - 12, al final de un proceso de generación completa en la mayoría de los pares de divisas y plazos. Si asumimos un ratio de 1 EUR/100 pips, eso en teoría se traduciría en 30 EUR/mes (3 EUR/estrategia x 10 estrategias). Este ratio de 1 EUR/100 pips sería razonable para la mayoría de las pequeñas cuentas de principiantes con volúmenes de 0,01 y apalancamiento medio. En teoría, una cartera de negociación de este tipo duplicaría la cuenta cada 8 - 10 meses. Esto es sobre el papel, porque en la vida real, siempre hubo contratiempos inesperados o imprevistos no relacionados con el software SQ, como un corredor que borra el historial o diferencias inexplicables en el comportamiento. Utilizo esta unidad de medida, pips/trade o pips/año porque es la más fácil de entender y convertir para los principiantes. Una vez que introduzca el apalancamiento y el volumen, usted puede fácilmente convertir esto en suma exacta para cada comercio. Este post y lo que escribí es de ninguna manera una crítica negativa del software en sí, sino una advertencia para no todos los principiantes, pero para aquellos que subestiman la complejidad de la negociación en sí y los que buscan ganancias rápidas y fáciles. Puedo asegurarles que esta no es una de esas soluciones.

Lamento escuchar esto, pero definitivamente es cierto que no es tan fácil como hacer clic en unos pocos botones y obtener una estrategia de trabajo. Tienes que ser muy duro en su proceso de selección con StrategyQuant.. sólo después de seleccionar los mejores, todavía no hay garantía.. tienes que probarlo en tu broker para ver si se ejecuta y similar a los resultados de backtest que estás viendo.

En StrategyQuant, hago pruebas con múltiples conjuntos de datos... importa datos históricos de tu broker, usa los de Dukascopy y otra referencia. Si los gráficos de los backtests no se parecen, descarta inmediatamente. Todas mis estrategias son relativamente simples .. No selecciono demasiadas opciones para los criterios .. sólo 1 o 2 indicadores como máximo y estoy usando órdenes para entrar y salir. También mantenerse alejado de los plazos más pequeños ... M1 y M5 .. dont 'por lo general trabajan. M15 he tenido éxito con y H1. También alrededor de 1/3 de mi prueba está fuera de la muestra. También no espere que sus algos para durar para siempre .. en algún momento van a fallar, su trabajo es identificar cuando esto es y reemplazar con otro que usted está probando en el fondo. Usted sabe cuando están fallando, ya que no están realizando según sus resultados de backtest ... es decir, no. de victorias a las pérdidas, la frecuencia de negociación, etc.

alanhere

hace 3 años #268840

acabas de coger el virus corona movimientos y tendencias

Mi cartera es una mezcla de algos que funcionan en situaciones tendenciales y no tendenciales.

En este momento, los que están haciendo la mayor parte de las operaciones son los de tendencia y los de ruptura... los otros están en la cuenta sin hacer mucho. Una vez que las tendencias dejen de serlo, espero que las estrategias de reversión entren en acción y las de tendencia se queden quietas.

alanhere

hace 3 años #268841

Enhorabuena Alan por haber quedado 4º en la tabla Darwinex de este mes y una buena asignación de capital gracias a ello.

Gracias Matt... esta es en realidad la 4ª asignación de fondos de Darwinex, con lo que alcanzo los 197.000 euros.

mattedmonds

hace 3 años #268850

acabas de coger el virus corona movimientos y tendencias

Mi cartera es una mezcla de algos que funcionan en situaciones tendenciales y no tendenciales. En este momento, los que están haciendo la mayor parte de las operaciones son los de tendencia y de ruptura ... los otros están en la cuenta sin hacer mucho. Una vez que las tendencias dejen de serlo, espero que las estrategias de reversión entren en acción y las de tendencia se queden al margen.

Eso es lo que estoy trabajando. Tengo algunos grandes EAs no tendencia que rangos de cuero cabelludo. Ahora tenemos que trabajar a cabo algunos grandes EAs tendencia, por lo que el equilibrio entre sí.

Waid

hace 3 años #269378

Hola Alan,

Sólo por curiosidad, ¿qué pruebas (por ejemplo, Monte Carlo, Slippage, WFM,...) se utilizan para generar sus estrategias?

hip nos97

hace 2 años #270742

Hola,

muy buen material, gracias por compartirlo y también por mencionar el duro trabajo que se requiere