Stratégiequant au succès

29 réponses

alanhere

il y a 3 ans #268203

Bonjour à tous,

Quelqu'un m'a envoyé un e-mail aujourd'hui pour me demander comment j'avais trouvé StrategyQuant après avoir vu que je l'utilisais depuis plus de deux ans, ce qui m'a incité à écrire sur mon parcours et sur ce qu'il m'a apporté à ce jour. J'ai beaucoup apprécié l'utilisation du produit et initialement, après avoir cliqué sur quelques boutons et obtenu quelques backtests décents, j'ai pensé.... Je me suis dit : "Ça y est ! J'ai maintenant des algos qui vont me faire gagner énormément d'argent !" Cependant, si seulement c'était aussi facile... en effet, comme beaucoup de débutants, je les ai mis en opération réelle pour découvrir que les résultats n'avaient rien à voir avec les backtests... même faire en sorte que les backtests aient l'air aussi bons dans Metatrader avec des données en tic-tac ne semblait pas fonctionner.

Cependant, je me suis accroché et vous devez vous rappeler que StrategyQuant est juste un outil pour vous aider, un peu comme une calculatrice peut vous aider à faire des additions complexes rapidement et avec précision MAIS... cela dépend de vous qui appuyez sur les bons boutons et qui fournissez les bonnes informations. StrategyQuant est exactement la même chose... vous devez vous assurer qu'en tant qu'opérateur vous savez ce que vous faites... prenez le temps d'apprendre à connaître le logiciel et prenez également le temps d'apprendre comment le trading algo fonctionne dans le monde réel. La plupart des systèmes échouent à cause de l'ajustement des courbes... Ensuite, chaque courtier se différencie en termes de prix, de spreads, de fuseaux horaires... et même de flux de données. Ce qui peut sembler être de petites différences dans leurs flux de données peut faire un monde de différence et, en fonction des critères d'entrée et de sortie et des indicateurs que vous utilisez, peut donner des résultats très différents.

Pour faire court, StrategyQuant est un produit extraordinaire, mais il faut du temps et du dévouement pour apprendre... et expérimenter. J'ai passé au moins une heure par jour au cours des deux dernières années à expérimenter, tester et affiner. Il n'y a pas de solution parfaite ni d'algo parfait... les marchés changeront mais la clé est de construire un portefeuille d'algorithmes et d'affiner constamment ce portefeuille... en les surveillant et en les supprimant lorsqu'ils commencent à échouer et en ajoutant ceux qui semblent fonctionner à votre portefeuille de travail en direct.

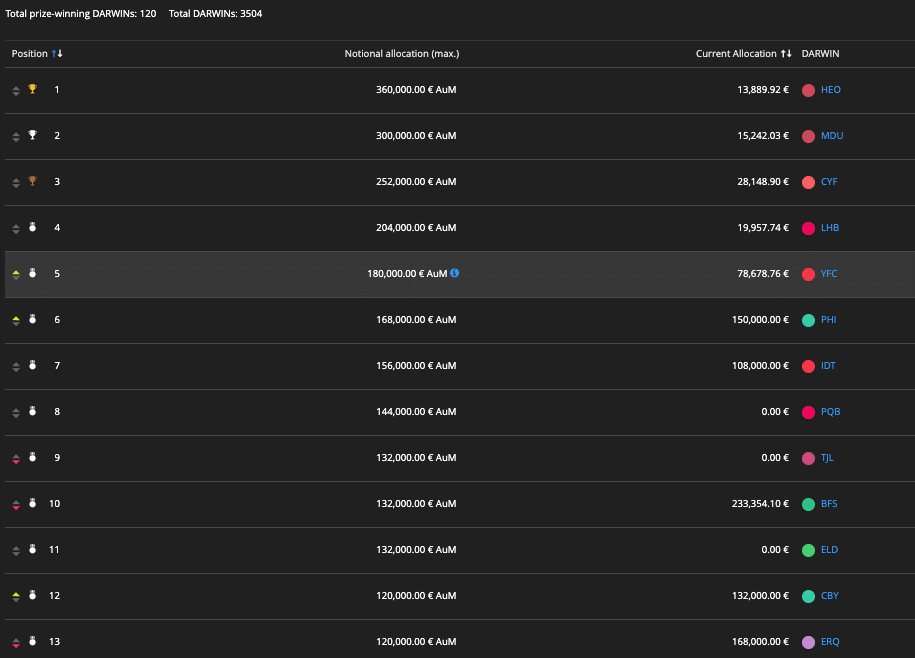

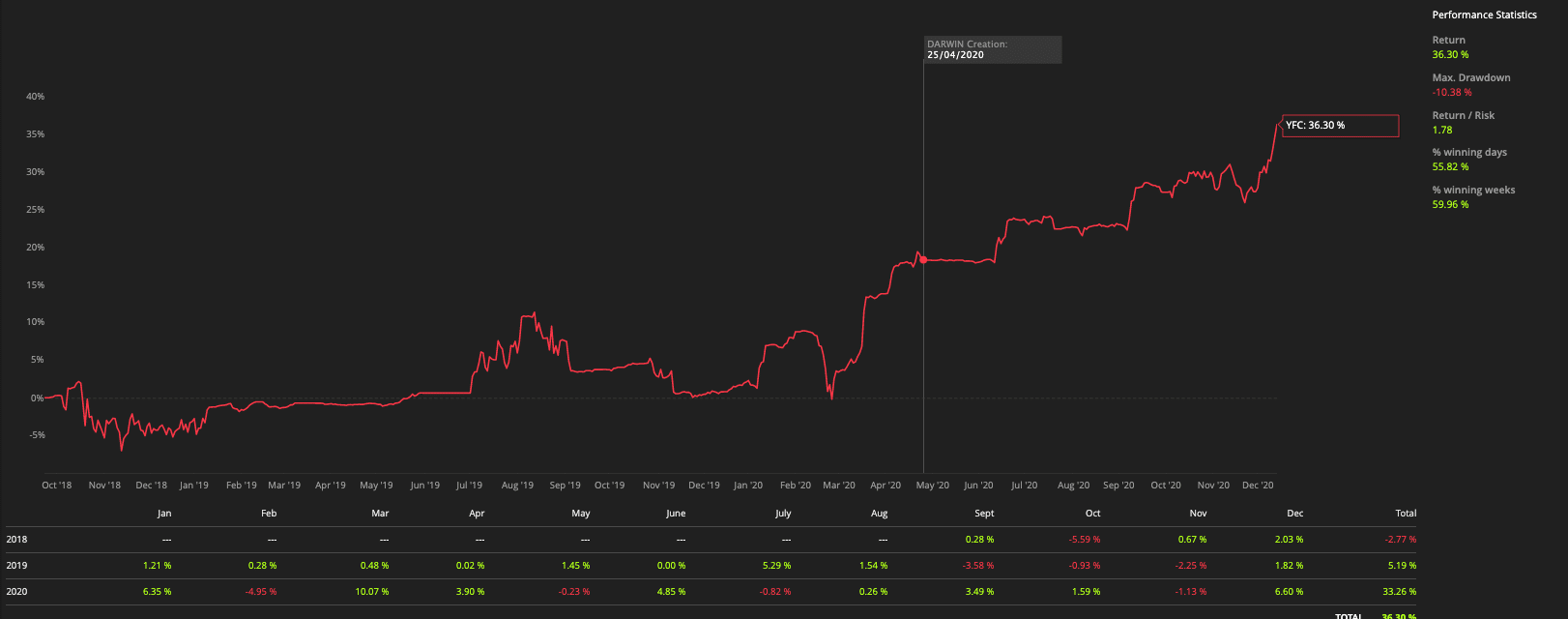

Le fait d'avoir un flux de travail avec StrategyQuant au milieu m'a aidé à le faire fonctionner. Cette année, j'ai remplacé un portefeuille que je gérais avec tous les algos de StrategyQuant que j'ai pris par le biais de ce flux de travail. Le résultat est un portefeuille qui a gagné plusieurs tours de financement avec le très respecté courtier Metatrader Darwinex. Au moment où j'écris ces lignes, le portefeuille est actuellement 5ème sur plus de 3500 autres systèmes pour décembre 2020... s'il peut rester là, ce sera la 4ème allocation de fonds en seulement 6 mois (les fonds sont alloués tous les mois).

C'est donc grâce à StrategyQuant... J'apprécie vraiment le produit et l'équipe qui le met à jour et l'améliore continuellement ! Merci beaucoup !

Mon système de trading (ou portefeuille) s'appelle YFC. Je ne sais pas si je peux poster le lien pour que vous puissiez voir ses résultats en direct :

ivan

il y a 3 ans #268670

Combien de pips nets une bonne stratégie comme celle-là rapporte-t-elle ?

Timisoara, Roumanie

3900X 3.8 Ghz 12 cœurs, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

mattedmonds

il y a 3 ans #268677

Combien de pips nets une bonne stratégie comme celle-là rapporte-t-elle ?

Je cherche à obtenir une moyenne de 350 pips par semaine sur 6 paires, à raison de 80 à 90 trades par semaine. Historiquement, c'est ce qu'il a fait en moyenne au cours des 3 dernières années.

ivan

il y a 3 ans #268689

Par 6 paires, vous entendez 6 EA ou stratégies individuelles ?

Le nombre que vous avez donné se traduirait par environ 166 pips/mois par stratégie, ce qui est très bon compte tenu des échéances les plus basses qui sont notoirement difficiles. Mon record est une stratégie sur XAUUSD sur H1 qui a eu 480 pips/mois sur de nombreux mois pertinents. Tout ce qui est en dessous de 30 pips/mois, je le jette.

Je n'ai jamais essayé des temps inférieurs à M15 et même M15, seulement sur quelques paires mais je vais générer dans un futur proche.

Timisoara, Roumanie

3900X 3.8 Ghz 12 cœurs, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

mouchoirs

il y a 3 ans #268690

J'utilise principalement les TF M15-H4 sur les paires de base - EU, EJ, UJ, GJ, GU et GOLD.

chaque marché se comporte différemment, certains marchés peuvent être déficitaires toute l'année

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

mattedmonds

il y a 3 ans #268691

Par 6 paires, vous voulez dire 6 EA individuels ou stratégies ? Le nombre que vous avez donné se traduirait par environ 166 pips/mois par stratégie, ce qui est très bon compte tenu des délais les plus courts qui sont notoirement difficiles. Mon record est une stratégie sur XAUUSD sur H1 qui a eu 480 pips/mois sur de nombreux mois pertinents. Tout ce qui est en dessous de 30 pips/mois, je le jette. Je n'ai jamais essayé des temps plus bas que M15 et même M15, seulement sur quelques paires, mais je vais le faire dans un futur proche.

Oui, 166 pips/mois par paire sur 1 EA est correct. Le même EA donne d'excellents résultats sur les 6 paires.

Mon EA, qui vient d'être développé, a été rentable en M1, M5 et M15 sur la plupart de ces paires, mais c'est M1 qui s'est démarqué, et c'est donc tout ce que je trade. Sur les 6 paires, les courbes d'équité que j'ai obtenues en backtesting ont été fantastiques.

J'ai commencé à utiliser SQ il y a 3 semaines, j'ajouterai d'autres stratégies au fur et à mesure que j'en trouverai. Dans l'idéal, je souhaite que les EA soient tous rentables individuellement et qu'ils génèrent des bénéfices dans n'importe quelle condition de marché. Lorsqu'un EA de trading à fourchette est peu performant, j'ai un EA de tendance qui est très performant en même temps, afin d'éviter les baisses. Actuellement, je n'ouvre des transactions que 6 heures par jour, il serait donc intéressant d'avoir des systèmes qui fonctionnent également pendant les autres heures.

mattedmonds

il y a 3 ans #268818

Félicitations à Alan pour sa 4ème place dans le tableau Darwinex ce mois-ci et pour la belle allocation de capital qu'il a réalisée.

Gin

il y a 3 ans #268827

alanhere

il y a 3 ans #268839

mon expérience ou mon histoire est bien pire que celle d'allan lee et il est possible que je fasse fuir les débutants, c'est pourquoi j'ai hésité à écrire après environ 3 ans de génération et de test, je n'ai pas réussi à gagner un seul euro ou eurocent, ni même à récupérer certains des investissements, sans parler des bénéfices réels mes meilleures stratégies étaient sur des horizons temporels allant de M15 à H4. L'échelle journalière est la seule que je n'ai pas générée car le simple fait de tester à l'avance sur une échelle de temps aussi vaste prend des années : XAUUSD, GBPJPY et GBPUSD. Quelques cas très isolés, insignifiants sur EURUSD, USDCHF. Les meilleures stratégies testées pendant plusieurs mois jusqu'à une vingtaine de transactions fermées, avaient 65 - 100 pips/trade et une moyenne de 150 - 450 pips/mois. Les autres stratégies moins rentables que j'ai gardées, avaient 30 - 50 pips/trade et 100 - 200 pips/mois. En dessous de cette ligne, toute stratégie est un déchet. Le nombre de stratégies fonctionnelles finales était de 10 à 12, à la fin d'un processus de génération complet sur la plupart des paires de devises et des échéances. Si nous supposons un ratio de 1 EUR/100 pips, cela se traduirait en théorie par 30 EUR/mois (3 EUR/stratégie x 10 stratégies). Ce ratio de 1 EUR/100 pips serait raisonnable pour la plupart des petits comptes débutants avec des volumes de 0,01 et un effet de levier moyen. En théorie, un tel portefeuille de trading doublerait le compte tous les 8 à 10 mois. C'est sur le papier, parce que dans la vraie vie, il y a toujours eu des contretemps inattendus ou imprévus sans rapport avec le logiciel SQ, comme un courtier qui efface l'historique ou des différences de comportement inexpliquées. J'utilise cette unité de mesure, pips/transaction ou pips/année, parce qu'elle est la plus facile à comprendre et à convertir pour les débutants. Une fois que vous avez saisi l'effet de levier et le volume, vous pouvez facilement le convertir en somme exacte pour chaque transaction. Ce post et ce que j'ai écrit n'est en aucun cas une critique négative du logiciel lui-même, mais un avertissement pour tous les débutants, mais pour ceux qui sous-estiment la complexité du trading lui-même et ceux qui recherchent un profit rapide et facile. Je peux leur assurer qu'il ne s'agit pas d'une de ces solutions.

Je suis désolé d'entendre cela, mais il est tout à fait vrai que ce n'est pas aussi facile que de cliquer sur quelques boutons et d'obtenir une stratégie qui fonctionne. Vous devez être vraiment sévère dans votre processus de sélection avec StrategyQuant... seulement après avoir sélectionné les meilleurs, il n'y a toujours pas de garantie... vous devez la tester dans votre courtier pour voir si elle s'exécute et si elle est similaire aux résultats du backtest que vous voyez.

Dans StrategyQuant, je teste avec plusieurs jeux de données... importez des données historiques de votre courtier, utilisez Dukascopy et une autre référence. Si les graphiques des backtests ne se ressemblent pas, jetez-les immédiatement. Toutes mes stratégies sont relativement simples... Je ne sélectionne pas trop d'options pour les critères... juste 1 ou 2 indicateurs maximum et j'utilise des ordres pour entrer et sortir. Je me tiens également à l'écart des plus petites échelles de temps... M1 et M5... ne fonctionnent généralement pas. J'ai eu du succès avec M15 et H1. De plus, environ 1/3 de mes tests sont hors échantillon. Ne vous attendez pas non plus à ce que vos algos durent éternellement... à un moment donné, ils échoueront, votre travail est d'identifier ce moment et de le remplacer par un autre que vous testez en arrière-plan. Vous savez qu'ils échouent lorsqu'ils ne fonctionnent pas selon les résultats de votre backtest... c'est-à-dire le nombre de gains par rapport aux pertes, la fréquence des transactions, etc.

alanhere

il y a 3 ans #268840

vous venez d'attraper le virus corona mouvements et tendances

TBH c'est tout l'intérêt... vous générez des algos qui fonctionnent dans une variété de conditions... mon portefeuille est un mélange d'algos qui fonctionnent dans des situations de tendances et de non-tendances.

Pour l'instant, ceux qui font le plus de transactions sont ceux qui sont en tendance et en rupture... les autres sont sur le compte et ne font pas grand-chose. Une fois que les tendances cesseront d'être des tendances, je m'attends à ce que les stratégies de réversion se mettent en place et que les stratégies de tendance s'arrêtent !

alanhere

il y a 3 ans #268841

Félicitations à Alan pour sa 4ème place dans le tableau Darwinex ce mois-ci et pour la belle allocation de capital qu'il a réalisée.

Merci Matt... il s'agit en fait de la quatrième allocation de fonds de Darwinex, ce qui me porte à 197 000 euros !

mattedmonds

il y a 3 ans #268850

vous venez d'attraper le virus corona mouvements et tendances

TBH c'est tout l'intérêt... vous générez des algos qui fonctionnent dans une variété de conditions... mon portefeuille est un mélange d'algos qui fonctionnent dans des situations de tendances et de non-tendances. Pour l'instant, les algos qui effectuent la plupart des transactions sont ceux qui fonctionnent dans des situations de tendance et de rupture... les autres sont sur le compte et ne font pas grand-chose. Une fois que les tendances cesseront d'être des tendances, je m'attends à ce que les stratégies de réversion entrent en action et que les stratégies de tendance s'arrêtent !

C'est ce que je cherche à faire. J'ai d'excellents EA non tendanciels qui scalpent les fourchettes. Il faut maintenant que je trouve d'excellents EA à tendance, pour qu'ils s'équilibrent les uns les autres.

Waid

il y a 3 ans #269378

Bonjour Alan,

Juste par curiosité, quels tests (par exemple Monte Carlo, Slippage, WFM,...) sont utilisés pour générer vos stratégies ?

hyp nos97

il y a 2 ans #270742

Bonjour,

Merci d'avoir partagé cette information et d'avoir mentionné le travail acharné qui est nécessaire.