Sucesso da Strategyquant

29 respostas

alanhere

3 anos atrás #268203

Olá a todos,

Alguém me enviou um e-mail hoje perguntando como descobri o StrategyQuant depois de ver que sou usuário há mais de dois anos, o que me levou a escrever sobre minha jornada com o produto e até onde ele me levou até hoje. Gostei muito de usar o produto e, inicialmente, depois de clicar em alguns botões e obter alguns backtests de boa aparência, pensei... "É isso! Agora tenho algos que vão me render muito dinheiro!" No entanto, se ao menos fosse tão fácil... de fato, como muitos iniciantes, coloquei-os em operação ao vivo e descobri que os resultados não eram nada parecidos com os dos backtests... nem mesmo fazer com que os backtests ficassem tão bons no Metatrader com dados de ticks parecia funcionar.

No entanto, não desisti e é preciso lembrar que o StrategyQuant é apenas uma ferramenta para ajudá-lo, da mesma forma que uma calculadora pode ajudá-lo a fazer somas complexas de forma rápida e precisa, MAS... depende de você pressionar os botões certos e fornecer as informações corretas. O StrategyQuant é exatamente igual... você precisa, como operador, saber o que está fazendo... dedicar tempo para aprender sobre o software e também dedicar tempo para aprender sobre como a negociação de algo funciona no mundo real. A maioria dos sistemas falha por causa do ajuste de curvas... e cada corretora se diferencia em termos de preços, spreads, fusos horários... e até mesmo de seus feeds de dados. O que pode parecer uma pequena diferença em seus feeds de dados pode fazer uma enorme diferença e, dependendo dos critérios de entrada/saída e dos indicadores que você estiver usando, todos podem produzir resultados muito diferentes.

Para resumir uma longa história, o StrategyQuant é um produto incrível, mas requer tempo e dedicação para aprender e experimentar. Nos últimos dois anos, dediquei pelo menos uma hora por dia a experimentos, testes e refinamentos. Não existe uma solução perfeita nem um algoritmo perfeito... os mercados mudarão, mas a chave é criar um portfólio de algoritmos e refiná-lo constantemente... monitorando-os e removendo-os quando começarem a falhar e adicionando aqueles que parecem estar funcionando ao seu portfólio de trabalho ao vivo.

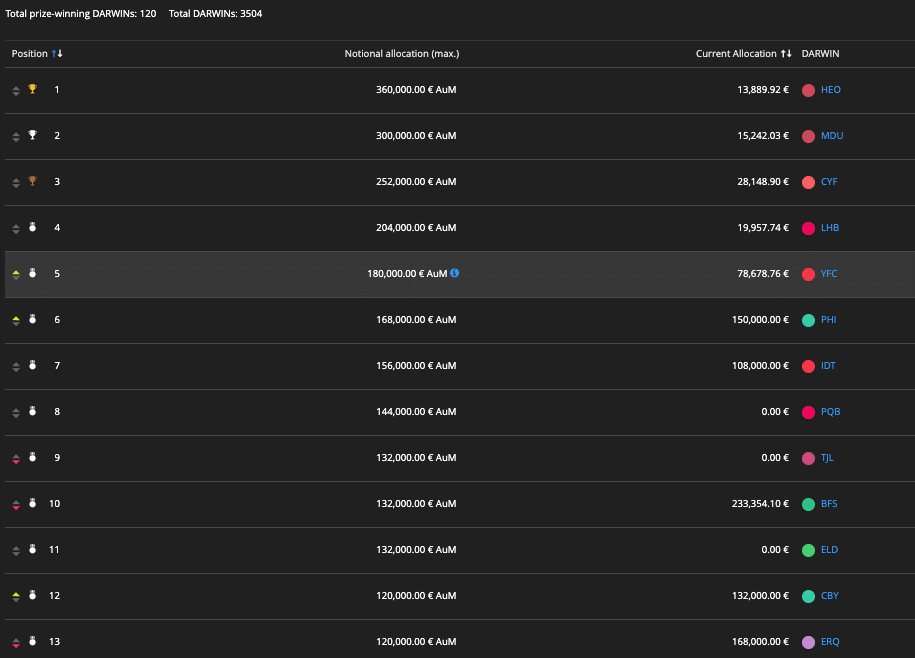

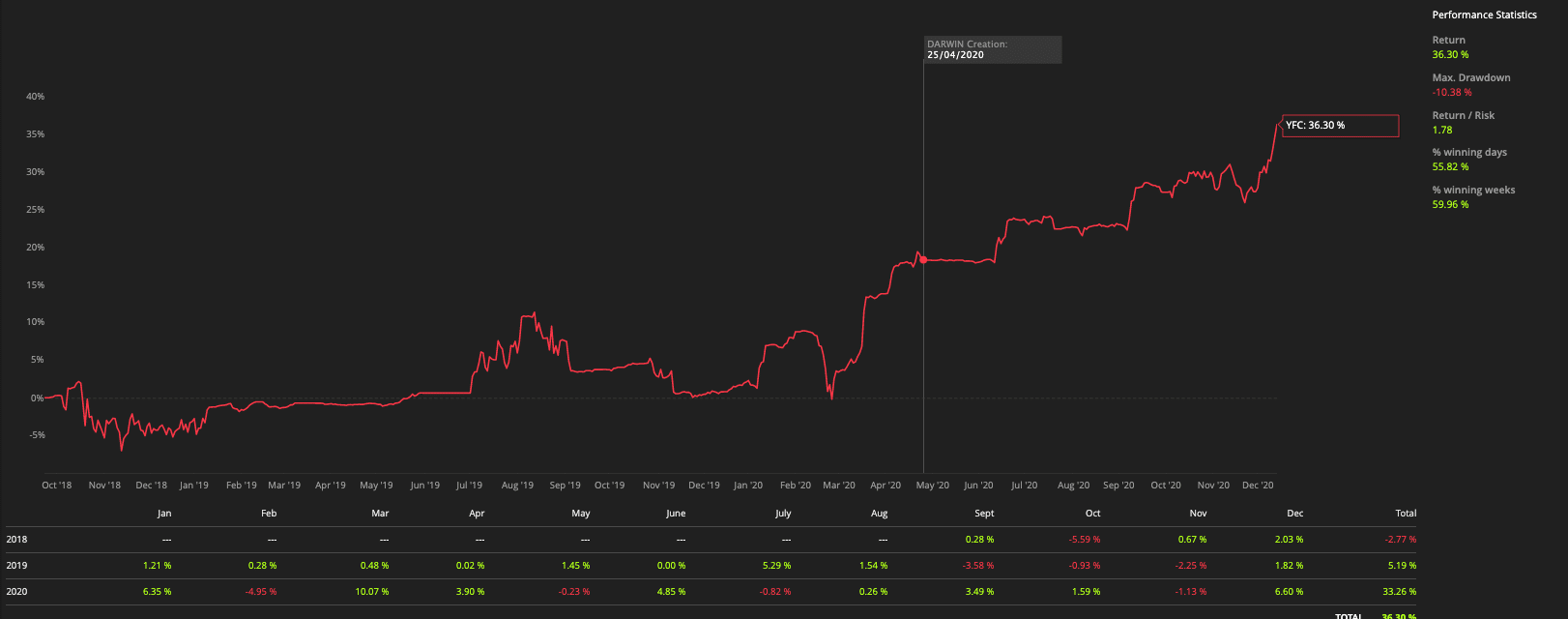

Ter um fluxo de trabalho com o StrategyQuant no meio dele me ajudou a fazê-lo funcionar. Este ano, substituí um portfólio que estava administrando por todos os algoritmos StrategyQuant que usei por meio desse fluxo de trabalho. O resultado é um portfólio que ganhou várias rodadas de financiamento com a respeitada corretora Metatrader Darwinex. No momento em que escrevo este texto, o portfólio está atualmente em 5º lugar entre mais de 3.500 outros sistemas para dezembro de 2020... se conseguir permanecer aqui, será a 4ª alocação de financiamento em apenas 6 meses (o financiamento é alocado todo mês)

Então, tudo isso é graças ao StrategyQuant. Eu realmente aprecio o produto e a equipe por atualizá-lo e melhorá-lo continuamente! Muitíssimo obrigado!

Meu sistema de negociação (ou portfólio) é chamado YFC. Não tenho certeza se posso publicar o link para que você possa ver os resultados ao vivo:

ivan

3 anos atrás #268670

Quantos pips líquidos uma boa estratégia como essa gera?

Timisoara, Romênia

3900X 3,8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

mattedmonds

3 anos atrás #268677

Quantos pips líquidos uma boa estratégia como essa gera?

Buscando uma média de 350 pips por semana em um total de 6 pares, com 80 a 90 negociações por semana. Historicamente, esse é o desempenho médio nos últimos 3 anos.

ivan

3 anos atrás #268689

Por 6 pares você quer dizer 6 EAs ou estratégias individuais?

O número que você forneceu se traduziria em aproximadamente 166 pips/mês por estratégia, o que é muito bom, considerando os períodos de tempo mais baixos, que são notoriamente difíceis. Meu recorde foi uma estratégia no XAUUSD no H1 que teve 480 pips/mês em muitos meses relevantes. Qualquer coisa abaixo de 30 pips/mês eu jogo fora

Nunca experimentei timeframes mais baixos do que o M15 e até mesmo o M15, apenas em alguns pares, mas vou gerar em um futuro próximo

Timisoara, Romênia

3900X 3,8 Ghz 12 núcleos, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

hankeys

3 anos atrás #268690

Estou usando principalmente os TFs M15-H4 nesses pares básicos - EU, EJ, UJ, GJ, GU e GOLD

cada mercado se comporta de maneira diferente, alguns mercados podem ter prejuízo durante todo o ano

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

mattedmonds

3 anos atrás #268691

Com 6 pares, você quer dizer 6 EAs ou estratégias individuais? O número que você forneceu se traduziria em aproximadamente 166 pips/mês por estratégia, o que é muito bom, considerando os prazos mais baixos, que são notoriamente difíceis. Meu recorde foi uma estratégia no XAUUSD no H1 que teve 480 pips/mês em muitos meses relevantes. Nunca tentei prazos mais baixos do que o M15 e até mesmo o M15, apenas em alguns pares, mas vou gerar em um futuro próximo

Sim, 166 pips/mês por par em 1 EA está correto. O mesmo EA oferece ótimos resultados em todos os 6 pares.

Meu EA recém-desenvolvido foi lucrativo em M1, M5 e M15 na maioria desses pares, mas o M1 foi o que mais se destacou, portanto, é o único que estou negociando. Em todos os seis pares, as curvas de patrimônio que obtive no backtesting foram fantásticas.

Comecei a usar o SQ há apenas 3 semanas e adicionarei outras estratégias à medida que as encontrar. O ideal é que eu queira EAs que sejam individualmente lucrativos e que proporcionem lucros em qualquer condição de mercado. Quando um EA de negociação de faixa estiver tendo um desempenho ruim, tenha um EA de tendência que tenha um desempenho excelente ao mesmo tempo, para evitar perdas. Atualmente, estou abrindo negociações apenas 6 horas por dia, portanto, seria ótimo ter sistemas que funcionassem também nas outras horas.

mattedmonds

3 anos atrás #268818

Parabéns Alan por ter ficado em 4º lugar na tabela Darwinex este mês e por ter feito uma boa alocação de capital.

Gin

3 anos atrás #268827

alanhere

3 anos atrás #268839

minha experiência ou história é muito pior do que a de allan lee e é possível que eu assuste os iniciantes, por isso hesitei em escrever depois de cerca de 3 anos de geração e testes, não consegui ganhar um único euro ou eurocêntimo, nem mesmo recuperar alguns dos investimentos, sem mencionar o lucro real minhas melhores estratégias foram em intervalos de tempo que variam de M15 a H4. O período de tempo diário é o único que não gerei, porque simplesmente testar o futuro em um período de tempo tão grande leva anos: XAUUSD, GBPJPY e GBPUSD. Alguns casos muito isolados, insignificantes em EURUSD, USDCHF. As melhores estratégias testadas por vários meses, até cerca de 20 negociações fechadas, tiveram 65 a 100 pips/negociação e uma média de 150 a 450 pips/mês. Outras menos lucrativas, que eu mantive, tiveram cerca de 30 a 50 pips/negociação e 100 a 200 pips/mês. Abaixo dessa linha, qualquer estratégia é lixo. O número de estratégias finais em funcionamento foi de 10 a 12, ao final de um processo completo de geração na maioria dos pares de moedas e períodos de tempo. Se assumirmos uma proporção de 1 EUR/100 pips, isso, em teoria, seria traduzido em 30 EUR/mês (3 EUR/estratégia x 10 estratégias). Essa relação de 1 EUR/100 pips seria razoável para a maioria das pequenas contas de iniciantes com volumes de 0,01 e alavancagem média. Em teoria, esse portfólio de negociação dobraria a conta a cada 8 a 10 meses. Isso está no papel, porque, na vida real, sempre houve soluços inesperados ou não planejados não relacionados ao software SQ, como um corretor que exclui o histórico ou diferenças inexplicáveis de comportamento. Utilizo essa unidade de medida, pips/negociação ou pips/ano, porque é a mais fácil para os iniciantes entenderem e converterem. Depois de inserir a alavancagem e o volume, você pode facilmente converter isso em uma soma exata para cada negociação. Esta publicação e o que escrevi não são, de forma alguma, uma avaliação negativa do software em si, mas um aviso não para todos os iniciantes, mas para aqueles que subestimam a complexidade da negociação em si e para aqueles que buscam lucro rápido e fácil. Posso lhes assegurar que essa não é uma dessas soluções.

Sinto muito em ouvir isso, mas é verdade que não é tão fácil quanto clicar em alguns botões e obter uma estratégia funcional. É preciso ser muito rigoroso no processo de seleção com a StrategyQuant. Somente depois de selecionar as melhores, ainda não há garantia. É preciso testá-la em sua corretora para ver se ela é executada e se é semelhante aos resultados do backtest que você está vendo.

No StrategyQuant, eu testo com vários conjuntos de dados. Importe dados históricos de sua corretora, use a Dukascopy e outra referência. Se os gráficos dos backtests não forem semelhantes, descarte-os imediatamente. Todas as minhas estratégias são relativamente simples. Não seleciono muitas opções para os critérios. Apenas um ou dois indicadores, no máximo, e estou usando ordens para entrar e sair. Também evito os timeframes menores... M1 e M5... geralmente não funcionam. Já tive sucesso com o M15 e o H1. Além disso, cerca de 1/3 de meus testes estão fora da amostra. Além disso, não espere que seus algoritmos durem para sempre... em algum momento eles falharão, seu trabalho é identificar quando isso acontece e substituir por outro que esteja testando em segundo plano. Você sabe quando eles estão falhando porque não estão funcionando de acordo com os resultados do backtest, ou seja, número de ganhos e perdas, frequência de negociação etc.

alanhere

3 anos atrás #268840

você acaba de conhecer as tendências e os movimentos do coronavírus

TBH, esse é o ponto principal... você gera algoritmos que funcionam em uma variedade de condições... meu portfólio é uma mistura de algoritmos que funcionam em situações com e sem tendência.

No momento, as que estão realizando a maior parte das negociações são as de tendência e de rompimento... as outras estão na conta sem fazer muita coisa. Quando as tendências deixarem de ser tendências, espero que as estratégias de reversão entrem em ação e as de tendência fiquem de fora!

alanhere

3 anos atrás #268841

Parabéns Alan por ter ficado em 4º lugar na tabela Darwinex este mês e por ter feito uma boa alocação de capital.

Obrigado, Matt. Na verdade, essa é a quarta alocação de financiamento da Darwinex, o que me leva a uma alocação de 197 mil euros!

mattedmonds

3 anos atrás #268850

você acaba de conhecer as tendências e os movimentos do coronavírus

TBH, esse é o ponto principal... você gera algoritmos que funcionam em uma variedade de condições... meu portfólio é uma mistura de algoritmos que funcionam em situações de tendência e não tendência. No momento, os que estão realizando a maior parte das negociações são os de tendência e de rompimento... os outros estão na conta sem fazer muita coisa. Quando as tendências deixarem de ser tendências, espero que as estratégias de reversão entrem em ação e as de tendência fiquem de fora!

É para isso que estou trabalhando. Tenho alguns ótimos EAs sem tendência que escalam faixas. Agora preciso desenvolver alguns EAs de tendência excelentes, para que eles se equilibrem.

Waid

3 anos atrás #269378

Oi Alan,

Só por curiosidade, quais testes (por exemplo, Monte Carlo, Slippage, WFM,...) estão envolvidos na geração de suas estratégias?

hip nos97

2 anos atrás #270742

Hi,

ótimo material, obrigado por compartilhar e também por mencionar o trabalho árduo que é necessário