Successo di Strategyquant

29 risposte

alanhere

3 anni fa #268203

Ciao a tutti,

Oggi qualcuno mi ha inviato un'e-mail chiedendomi come ho trovato StrategyQuant dopo aver visto che sono un utente da oltre 2 anni e questo mi ha spinto a scrivere del mio percorso di utilizzo e di dove mi ha portato fino ad oggi. Mi è piaciuto molto utilizzare il prodotto e all'inizio, dopo aver cliccato su alcuni pulsanti e aver ottenuto alcuni backtest dall'aspetto decente, ho pensato... "Ecco fatto! Ora ho un algoritmo che mi farà guadagnare un'immensa quantità di denaro!". Tuttavia, se solo fosse così facile... infatti, come molti principianti, ho messo in funzione questi algoritmi dal vivo e ho scoperto che i risultati non erano affatto simili a quelli dei backtest... persino i backtest non sembravano funzionare in Metatrader con i dati tick.

Tuttavia, ho continuato a lavorarci e dovete ricordare che l'StrategyQuant è solo uno strumento per aiutarvi, più o meno come una calcolatrice può aiutarvi a fare somme complesse in modo rapido e preciso, ma... dipende da voi che premete i pulsanti giusti e inserite le informazioni corrette. L'StrategyQuant è esattamente la stessa cosa... è necessario che l'operatore sappia cosa sta facendo... che si prenda il tempo di imparare a conoscere il software e che si prenda anche il tempo di imparare come funziona l'algo trading nel mondo reale. La maggior parte dei sistemi fallisce a causa dell'adattamento delle curve... poi ogni broker si differenzia in termini di prezzi, spread, fasce orarie... anche per quanto riguarda i feed di dati. Quelle che possono sembrare piccole differenze nei loro feed di dati possono fare un mondo di differenza e, a seconda dei criteri di entrata/uscita e degli indicatori utilizzati, possono dare risultati molto diversi.

Per farla breve, l'StrategyQuant è un prodotto straordinario, ma richiede tempo e dedizione per imparare... e sperimentare. Negli ultimi due anni ho dedicato almeno un'ora al giorno a sperimentare, testare e perfezionare. Non esiste la soluzione perfetta e l'algoritmo perfetto... i mercati cambieranno, ma la chiave è costruire un portafoglio di algoritmi e perfezionarlo costantemente... monitorandoli e rimuovendoli quando iniziano a fallire e aggiungendo quelli che sembrano funzionare nel vostro portafoglio di lavoro.

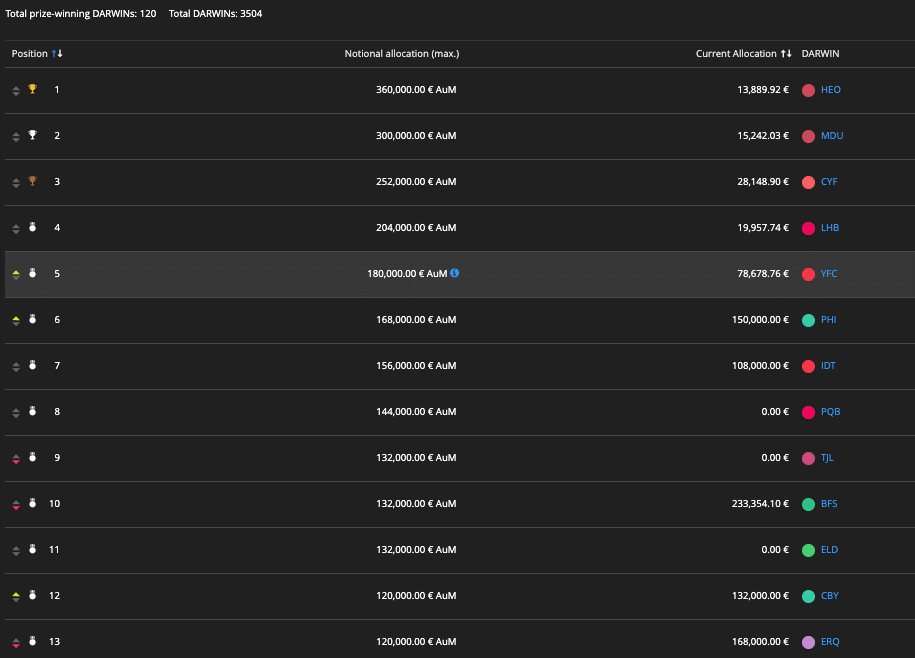

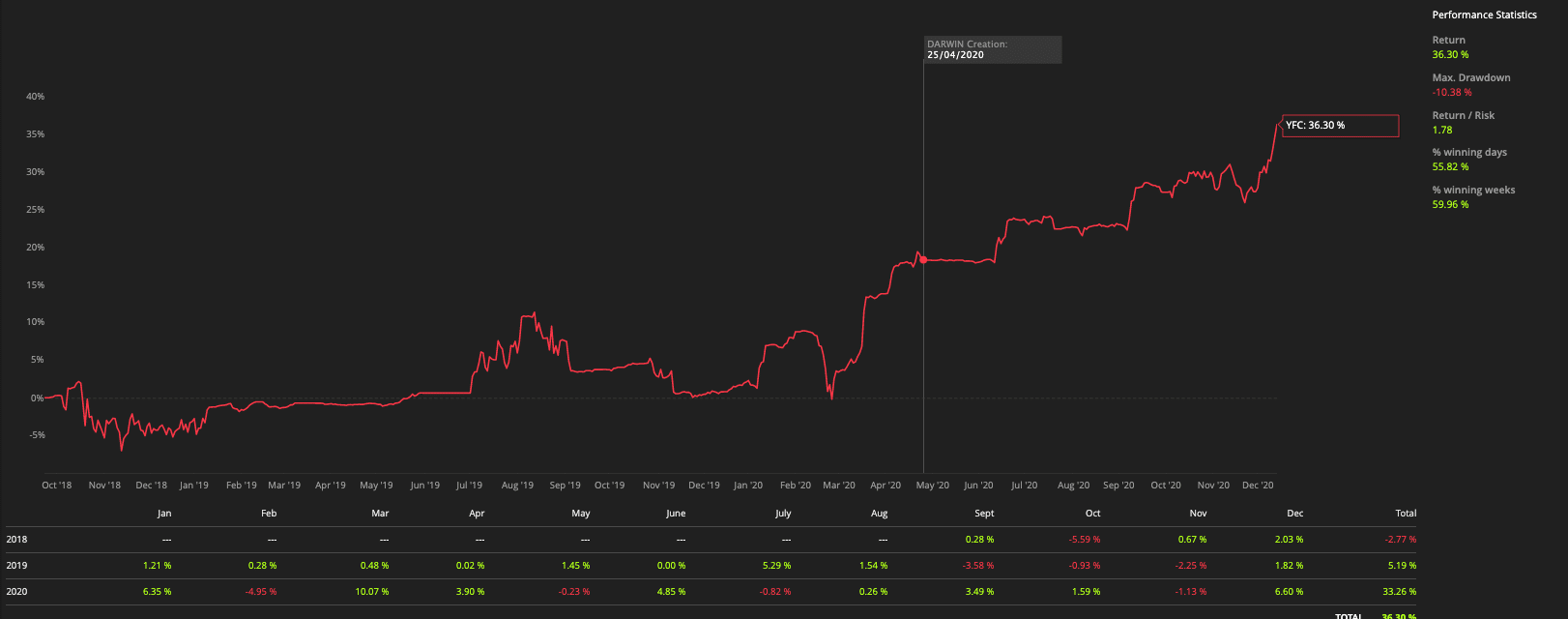

Avere un flusso di lavoro con StrategyQuant al centro mi ha aiutato a farlo funzionare. Quest'anno ho sostituito un portafoglio che stavo gestendo con tutti gli algoritmi StrategyQuant che ho preso attraverso questo flusso di lavoro. Il risultato è un portafoglio che ha vinto diversi round di finanziamento con il rispettato broker Metatrader Darwinex. Mentre scrivo, il portafoglio è attualmente al 5° posto su oltre 3500 altri sistemi per il mese di dicembre 2020. Se riuscirà a rimanere qui, sarà la quarta assegnazione di fondi in soli 6 mesi (i fondi vengono assegnati ogni mese).

Quindi tutto questo è merito di StrategyQuant... Apprezzo molto il prodotto e il team che lo aggiorna e lo migliora continuamente! Grazie mille!

Il mio sistema di trading (o portafoglio) si chiama YFC. Non sono sicuro di poter postare il link in modo che possiate vedere i risultati in diretta:

ivan

3 anni fa #268670

Quanti pips netti fa una buona strategia come questa?

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

mattedmonds

3 anni fa #268677

Quanti pips netti fa una buona strategia come questa?

Cerco di ottenere una media di 350 pips a settimana in totale su 6 coppie con 80-90 operazioni a settimana. Storicamente questo è il rendimento medio degli ultimi 3 anni.

ivan

3 anni fa #268689

Con 6 coppie intendi 6 singoli EA o strategie?

il numero che hai fornito si traduce in circa 166 pip/mese per strategia, il che è molto buono se si considerano i timeframe più bassi, notoriamente difficili. Il mio record è una strategia su XAUUSD su H1 che ha ottenuto 480 pip/mese in molti mesi importanti. Tutto ciò che è inferiore a 30 pip/mese lo butto via.

Non ho mai provato timeframe inferiori a M15 e nemmeno M15, solo su alcune coppie, ma lo farò nel prossimo futuro.

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

scagnozzi

3 anni fa #268690

Sto usando soprattutto le TF M15-H4 su queste coppie di base: EU, EJ, UJ, GJ, GU e GOLD.

ogni mercato si comporta in modo diverso, alcuni mercati potrebbero essere in perdita per tutto l'anno

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

mattedmonds

3 anni fa #268691

Con 6 coppie intendi 6 singoli EA o strategie? Il numero che hai indicato si traduce in circa 166 pip/mese per strategia, il che è molto buono se si considerano i timeframe più bassi, notoriamente difficili. Il mio record è una strategia su XAUUSD su H1 che ha ottenuto 480 pips/mese in molti mesi importanti. Tutto ciò che è al di sotto dei 30 pips/mese lo butto via. Non ho mai provato timeframes più bassi di M15 e persino M15, solo su alcune coppie, ma lo farò nel prossimo futuro.

Sì, 166 pip/mese per coppia su 1 EA è corretto. Lo stesso EA dà ottimi risultati su tutte e 6 le coppie.

Il mio EA appena sviluppato è stato redditizio in M1, M5 e M15 nella maggior parte di queste coppie, ma M1 è stato il migliore, quindi è l'unico che sto negoziando. Su tutte e 6 le coppie le curve di equity che ho ottenuto nel backtesting sono state fantastiche.

Ho iniziato a utilizzare SQ solo 3 settimane fa, aggiungerò altre strategie man mano che le troverò. Idealmente voglio EA che siano ciascuno individualmente redditizio e che diano profitti in qualsiasi condizione di mercato. Quando un EA di range trading ha una performance negativa, ho un EA di trending che ha un'ottima performance allo stesso tempo, per evitare il drawdown. Attualmente apro operazioni solo 6 ore al giorno, quindi sarebbe fantastico avere sistemi che funzionino anche nelle altre ore.

mattedmonds

3 anni fa #268818

Congratulazioni Alan per il 4° posto nella classifica Darwinex di questo mese e per la buona allocazione del capitale.

Gin

3 anni fa #268827

alanhere

3 anni fa #268839

la mia esperienza o storia è di gran lunga peggiore di quella di allan lee ed è possibile che spaventi i principianti, ecco perché ho esitato a scrivere dopo circa 3 anni di generazione e test, non sono riuscito a fare un solo euro o centesimo di euro, nemmeno a recuperare alcuni degli investimenti, per non parlare del profitto reale le mie migliori strategie erano su timeframe che vanno da M15 a H4. Il timeframe giornaliero è l'unico che non ho generato perché il semplice forward testing su un timeframe così grande richiede anni: XAUUSD, GBPJPY e GBPUSD. Alcuni casi molto isolati, insignificanti su EURUSD e USDCHF. Le migliori strategie, testate per diversi mesi fino a una ventina di operazioni chiuse, hanno avuto 65-100 pips/trade e una media di 150-450 pips/mese. Altre meno redditizie, che ho mantenuto, avevano circa 30-50 pip/trade e 100-200 pip/mese. Al di sotto di questa linea, qualsiasi strategia è spazzatura. Il numero di strategie finali funzionanti era di 10-12, alla fine di un processo di generazione completo sulla maggior parte delle coppie di forex e dei timeframe. Se ipotizziamo un rapporto di 1 EUR/100 pips, questo in teoria si tradurrebbe in 30 EUR/mese (3 EUR/strategia x 10 strategie). Questo rapporto di 1 EUR/100 pip sarebbe ragionevole per la maggior parte dei piccoli conti per principianti con volumi di 0,01 e leva media. In teoria, un portafoglio di trading di questo tipo raddoppierebbe il conto ogni 8-10 mesi. Questo sulla carta, perché nella vita reale si sono sempre verificati intoppi imprevisti o non pianificati non legati al software SQ, come la cancellazione della cronologia da parte di un broker o differenze di comportamento inspiegabili. Uso questa unità di misura, pips/trade o pips/anno, perché è la più facile da capire e da convertire per i principianti. Una volta inseriti la leva e il volume, è possibile convertirli facilmente in una somma esatta per ogni operazione. Questo post e ciò che ho scritto non è assolutamente una recensione negativa del software in sé, ma un avvertimento non per tutti i principianti, ma per coloro che sottovalutano la complessità del trading stesso e per coloro che cercano un profitto rapido e facile. Posso assicurare loro che questa non è una di quelle soluzioni.

Mi dispiace sentire questo, ma è sicuramente vero che non è così facile come fare clic su alcuni pulsanti e ottenere una strategia funzionante. Devi essere molto severo nel tuo processo di selezione con StrategyQuant... solo dopo aver selezionato i migliori, non c'è ancora alcuna garanzia... devi testarlo nel tuo broker per vedere se viene eseguito e simile ai risultati del backtest che stai vedendo.

Nell'StrategyQuant, faccio dei test con più serie di dati... importate i dati storici dal vostro broker, utilizzate Dukascopy e un altro riferimento. Se i grafici dei backtest non sono simili, scartateli immediatamente. Tutte le mie strategie sono relativamente semplici. Non seleziono troppe opzioni per i criteri... solo 1 o 2 indicatori al massimo e uso gli ordini per entrare e uscire. Inoltre mi tengo lontano dai timeframe più piccoli... M1 e M5... di solito non funzionano. Ho avuto successo con M15 e H1. Inoltre, circa 1/3 dei miei test è fuori campione. Inoltre, non aspettatevi che i vostri algoritmi durino per sempre... a un certo punto falliranno, il vostro compito è quello di identificare quando ciò accade e sostituirli con altri che state testando in background. Sapete quando stanno fallendo perché non hanno le stesse prestazioni dei risultati dei vostri backtest... ad esempio il numero di vittorie e di perdite, la frequenza di trading, ecc.

alanhere

3 anni fa #268840

hai appena catturato le mosse e le tendenze del virus Corona

Il mio portafoglio è un mix di algoritmi che funzionano in situazioni di trend e non di trend.

Al momento, quelle che stanno facendo la maggior parte del trading sono quelle di tendenza e di breakout... le altre sono sul conto senza fare molto. Una volta che le tendenze smetteranno di essere tali, mi aspetto che le strategie di reversione entrino in funzione e che le strategie di tendenza se ne stiano buone!

alanhere

3 anni fa #268841

Congratulazioni Alan per il 4° posto nella classifica Darwinex di questo mese e per la buona allocazione del capitale.

Grazie Matt... questa è in realtà la quarta assegnazione di fondi da parte di Darwinex che mi porta a 197k euro di assegnazione!

mattedmonds

3 anni fa #268850

hai appena catturato le mosse e le tendenze del virus Corona

Il mio portafoglio è un mix di algoritmi che funzionano in situazioni di trend e non trend. Al momento, quelli che stanno facendo la maggior parte del trading sono quelli in trend e in breakout... gli altri sono sul conto senza fare molto. Una volta che i trend smetteranno di essere tali, mi aspetto che le strategie di reversione entrino in azione e che quelle di trend si mettano da parte!

Questo è ciò a cui sto lavorando. Ho alcuni grandi EA non-trending che fanno lo scalping dei range. Ora devo trovare degli ottimi EA di tendenza, in modo che si bilancino a vicenda.

Waid

3 anni fa #269378

Ciao Alan,

Solo per curiosità, quali test (ad esempio Monte Carlo, Slippage, WFM,...) sono coinvolti per generare le vostre strategie?

ip nos97

2 anni fa #270742

Ciao,

ottimo materiale, grazie per la condivisione e anche per aver menzionato il duro lavoro che è richiesto