15. 10. 2024

Documentation

Applications

Dernière mise à jour le 20. 1. 2025 par Emmanuel

Construction automatique de portefeuille

Contenu des pages

Il s'agit d'une nouvelle fonctionnalité dans un nouveau Compositeur de portefeuille de StrategyQuantX. Pour en savoir plus, consultez Compositeur de portefeuilleet le Différence entre Portfolio Composer et Portfolio Master.

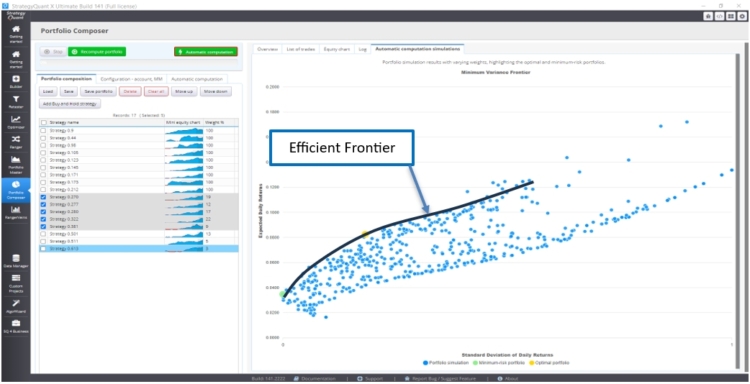

En bref, Portfolio Composer vous permet de simuler un portefeuille, Y COMPRIS les pondérations (la quantité d'argent à allouer à chacune des stratégies du portefeuille). Vous pouvez choisir les stratégies que vous souhaitez tester, définir leurs pondérations et appuyer sur le bouton Recomputer le portefeuille pour créer une simulation de portefeuille.

Calcul automatique du portefeuille

La nouvelle fonctionnalité de Calcul automatique ajoute une approche automatisée. Vous n'avez plus besoin de spécifier les poids manuellement - vous pouvez utiliser des modèles tels que Frontière efficiente de Markowitz (d'autres seront ajoutés) pour calculer le portefeuille optimal et les poids des stratégies !

Portfolio Composer : Automatisation de la frontière efficiente de Markowitz pour une pondération optimale des stratégies

Dans le monde en constante évolution de la négociation, la construction d'un portefeuille optimal de stratégies nécessite d'équilibrer le potentiel de rendement avec des niveaux de risque acceptables.

Compositeur de portefeuille introduit un nouveau niveau d'automatisation en s'appuyant sur le système de gestion de l'information de l'entreprise. Frontière efficiente de Markowitz pour calculer la les poids optimaux pour chaque stratégie. Cette fonctionnalité avancée permet aux traders d'atteindre systématiquement le rendement le plus élevé possible pour un niveau de risque donné. En automatisant ces calculs complexes, Portfolio Composer simplifie non seulement le processus d'optimisation des portefeuilles, mais permet également aux traders de prendre des décisions basées sur des données en toute confiance.

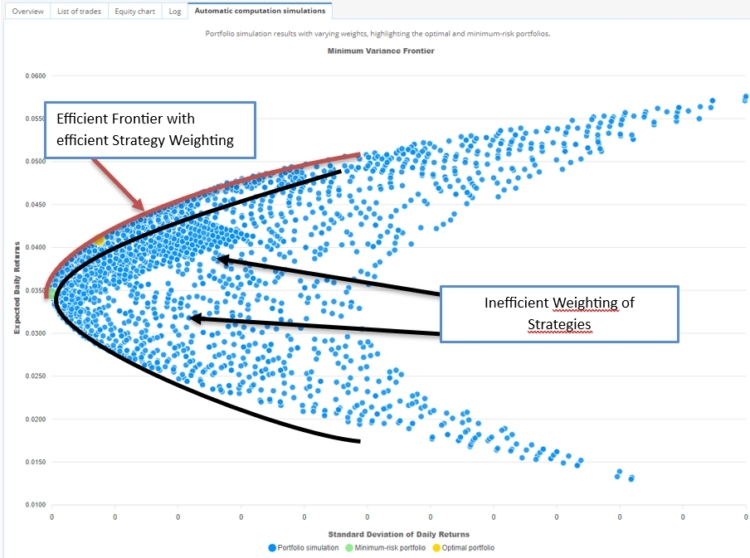

Qu'est-ce que la frontière efficiente ?

Les Frontière efficiente est un concept clé de l Théorie moderne du portefeuille (TMP) qui représente un ensemble de portefeuilles optimaux offrant le rendement attendu le plus élevé pour un niveau de risque donné (ou le risque le plus faible pour un niveau de rendement donné). Les portefeuilles qui se situent sur la frontière efficiente dominent ceux qui se situent en dessous, car ils offrent de meilleurs rendements pour le même risque ou moins de risques pour le même rendement.

La frontière efficiente est généralement représentée par une courbe sur un graphique où.. :

- Axe X : Représente le risque, mesuré par l'écart-type du portefeuille (volatilité).

- Axe Y : Représente le rendement attendu du portefeuille.

Les portefeuilles se situant en dessous de la frontière efficiente sont considérés comme tels. inefficaceLes portefeuilles situés à la frontière sont optimaux et sont considérés comme efficients. Les portefeuilles situés à la frontière sont optimaux et considérés comme efficients.

Le rendement attendu / l'écart-type (volatilité) représente le ratio de Sharpe du portefeuille.

Le portefeuille optimal est celui qui présente le ratio de Sharpe le plus élevé.

Qui l'a créé ?

La frontière efficiente a été introduite par Harry Markowitzéconomiste américain, dans ses travaux novateurs sur la théorie du portefeuille. Son article de 1952, "Sélection du portefeuille"publié dans le Journal of FinanceIl a posé les bases de la théorie moderne du portefeuille. Pour ce travail, il a reçu plus tard le Prix Nobel de sciences économiques en 1990.

La frontière efficiente est basée sur le rendement quotidien, la volatilité du portefeuille et la valeur à risque :

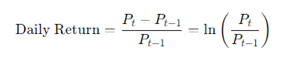

1. Calcul du rendement quotidien

Les retour quotidien mesure la variation en pourcentage de la valeur d'un actif ou d'un portefeuille d'un jour de bourse à l'autre. Pour un actif, il se calcule comme suit :

- Pt est le prix de l'actif au moment t.

- Pt-1 est le prix de l'actif le jour précédent.

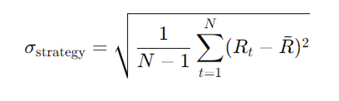

2. Calcul de la volatilité de la stratégie

Les la volatilité d'une stratégie se réfère à l'ampleur des fluctuations des rendements de cette stratégie dans le temps. Elle est généralement mesurée à l'aide de l'indice écart-type des rendements quotidiens. Une volatilité élevée indique des fluctuations plus importantes des rendements, tandis qu'une volatilité faible indique des performances plus stables. Pour une stratégie de trading unique, la volatilité quotidienne peut être calculée comme suit :

- Rt est le rendement quotidien de la stratégie au jour t.

- est le rendement quotidien moyen de la stratégie sur la période.

- N est le nombre total de jours de négociation.

- Sigma de la stratégie est l'écart-type, qui représente la volatilité de la stratégie. (ou le risque)

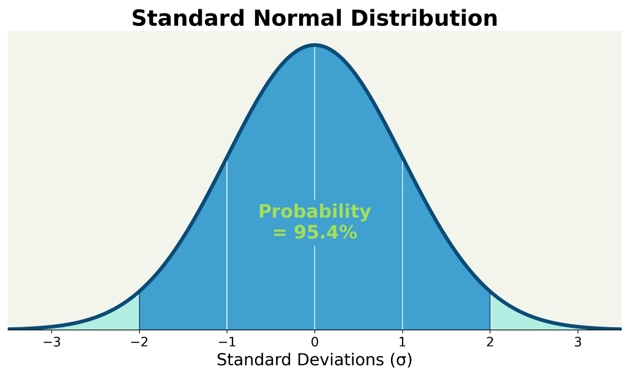

Comme le rendement fluctue autour du rendement quotidien moyen, nous calculons la volatilité de la stratégie avec un niveau de confiance de 95 %, ce qui signifie que 95% des points se situeront dans cette fourchette et que seuls 5 jours sur 100 pourraient être supérieurs à la volatilité calculée.

Ce calcul repose sur l'hypothèse d'une distribution normale du rendement autour du rendement quotidien moyen dans des conditions de marché normales.

3. Niveau de confiance et VaR (Value at Risk)

A l'occasion d'une 95% niveau de confiancenous pouvons estimer la perte potentielle du portefeuille à l'aide de la formule suivante Valeur à risque (VaR). La VaR estime la perte maximale attendue sur une période donnée, dans l'hypothèse de conditions de marché normales. Pour un portefeuille dont les rendements sont normalement distribués, la VaR à un niveau de confiance de 95% est donnée par :

Où ?

- 1,65 le score z correspondant à un niveau de confiance de 95%. (en utilisant une table de z ou une calculatrice pour obtenir le score z)

- Sigma Portfolio est la volatilité quotidienne du portefeuille.

- T est l'horizon temporel (par exemple, 1 jour, 5 jours).

À partir du rendement attendu, de la volatilité et de la valeur exposée au risque, nous pouvons sélectionner le portefeuille le plus efficace.

Application dans Portfolio Composer :

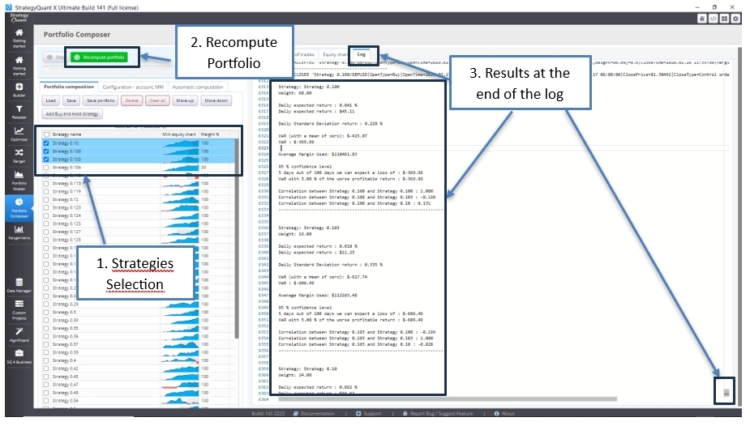

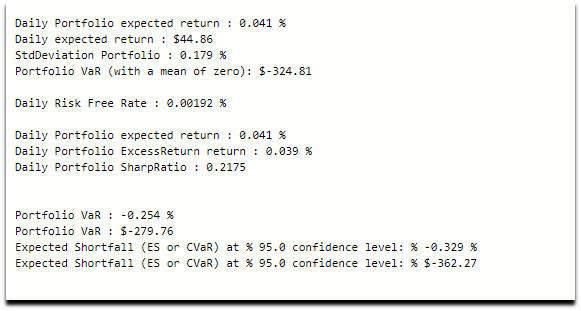

1. Première étape : le calcul du portefeuille :

Cette première méthode analyse un portefeuille

Si nous recalculons certaines stratégies sélectionnées, nous pouvons lire la dernière ligne du journal pour chaque stratégie :

- Le rendement journalier attendu

- L'écart-type quotidien (le risque de la stratégie)

- La valeur en péril

- La corrélation entre les stratégies

Nous pouvons ensuite lire les informations relatives au portefeuille :

- Les Rendement journalier attendu

- Les Écart-type quotidien (le risque du portefeuille)

- Les Valeur à risque du portefeuille (VaR)

- Les Ratio de Sharpe du portefeuille

- Ensuite, le Manque à gagner attendu (ou la valeur conditionnelle du risque)

Nous ajoutons le déficit attendu lorsque le marché n'est pas dans une situation normale et ne correspond pas à la distribution normale.

2. Calcul automatique du portefeuille :

Cette deuxième méthode analyse plusieurs portefeuilles avec différentes combinaisons de poids.

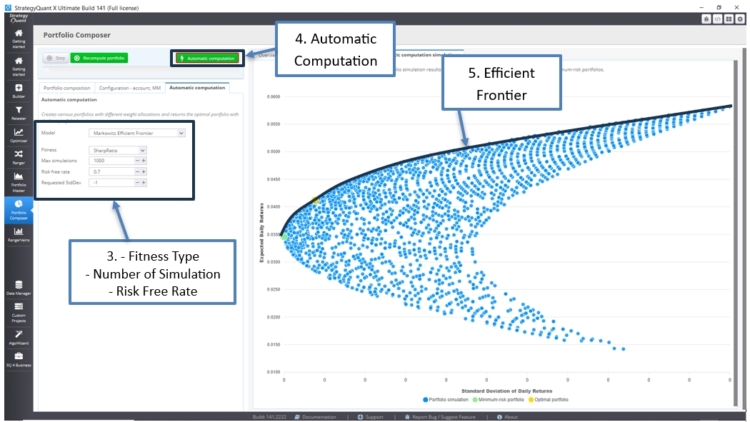

2.1 Les Ratio de Sharpe fitness calcul :

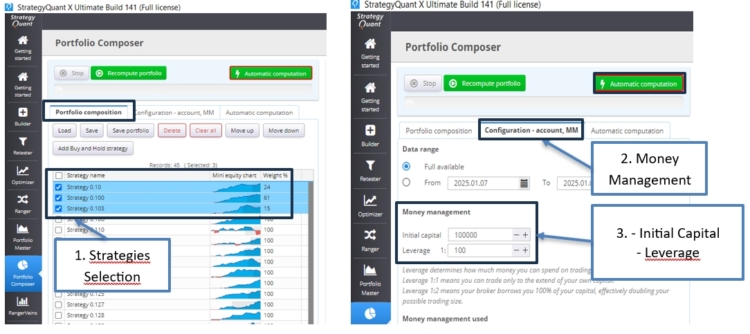

On peut sélectionner les stratégies, configurer le money management avec ses paramètres, puis choisir le type de fitness et le nombre de simulations, par exemple :

- Nous sélectionnons 3 stratégies

- Dans l'onglet Money Management, nous introduisons un effet de levier de 100

- Dans l'onglet Calcul automatique, nous sélectionnons comme fitness : Ratio de Sharpe

- 500 ou 1000 simulations

- Le taux sans risque, est basé sur un actif à risque minimum comme les obligations.

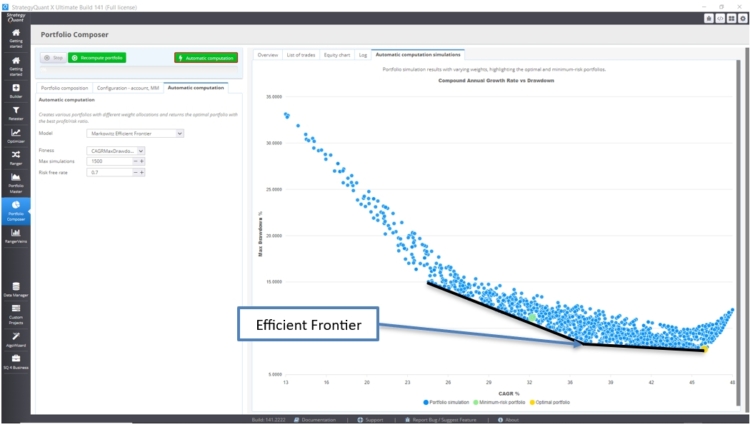

Nous obtenons les résultats suivants : le portefeuille optimal est surligné en jaune, représentant le meilleur ratio de Sharpe (rendements/écart-type).

En outre, le portefeuille présentant le risque le plus faible est surligné en vert.

Les portefeuilles optimaux se situent sur la ligne de la frontière efficiente. En fonction de l'écart-type (Volatilité), on peut choisir le portefeuille qui offre le rendement maximal.

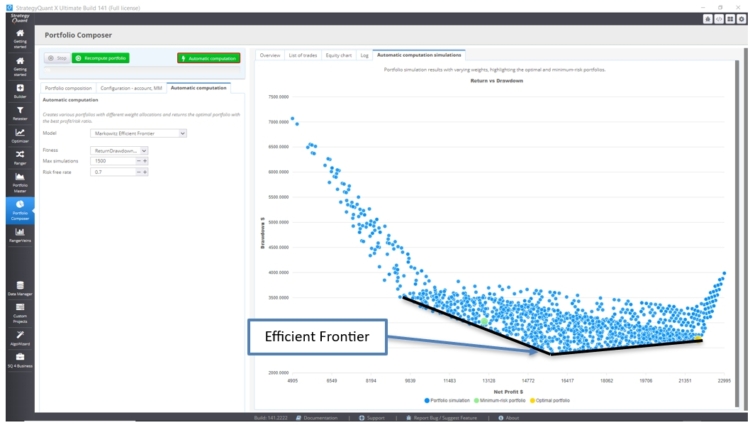

2.2 Les Rendement et ratio d'amortissement le calcul de la condition physique :

Nous pouvons également sélectionner l'option Ratio Rendement/Dépréciation fitness afin d'obtenir une perspective différente sur les résultats :

Le portefeuille optimal, en jaune, correspondrait à la perte la plus faible et au profit le plus élevé. Nous pouvons le comparer au portefeuille à risque minimal (en vert).

Les portefeuilles optimaux se situent sur la ligne de la frontière efficiente. En fonction du drawdown, nous pouvons choisir le portefeuille qui offre le profit maximal.

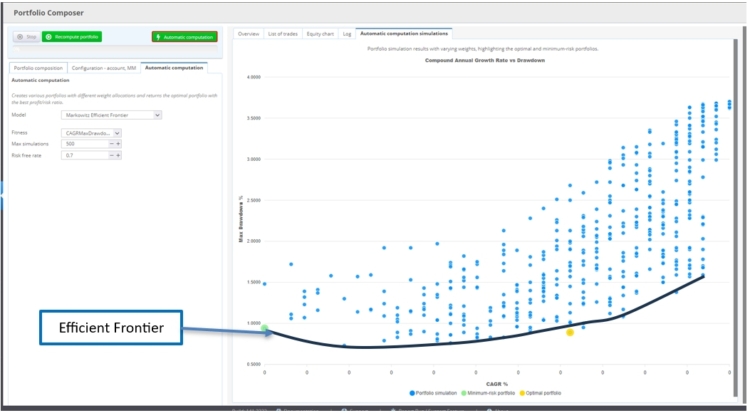

2.3 Les Taux de croissance annuel composé vs prélèvement maximal le calcul de la condition physique :

Utilisation Taux de croissance annuel composé (TCAC) vs. Max Aptitude à l'emploi basée sur la réduction des dépenses pour comparer la pondération des portefeuilles permet d'avoir une bonne perspective entre Croissance à long terme et sensibilité au risque.

Pour obtenir le portefeuille optimal, nous chercherons le le TCAC le plus élevé et le Max drawdown le plus faible. (en jaune)

Les portefeuilles optimaux se situent sur la ligne de la frontière efficiente. En fonction du drawdown, on peut choisir le portefeuille qui offre le CAGR maximum.

2.4 Les Taux de croissance annuel composé et retrait moyen le calcul de la condition physique :

Utilisation le taux de croissance annuel composé (TCAC) par rapport au ratio d'amortissement moyen sera moins sensible aux portefeuilles présentant des écarts aberrants.

Les portefeuilles optimaux se situent sur la ligne de la frontière efficiente. En fonction du drawdown, on peut choisir le portefeuille qui offre le maximum d'avantages. CAGR.

3. AlgoCloud Stockpicker

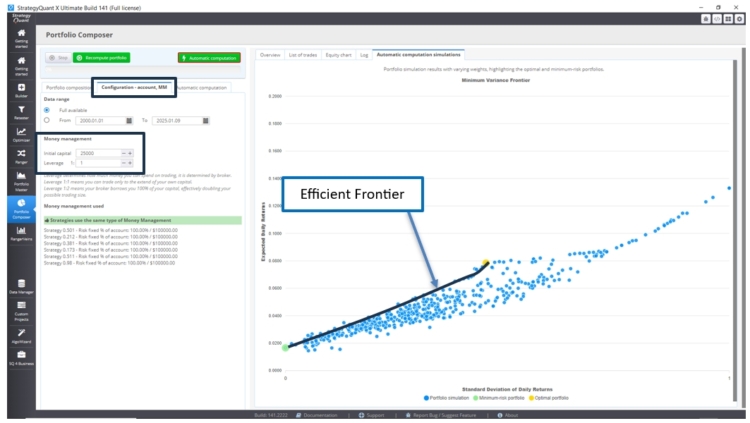

Pour AlgoCloud Stockpicker, dans le champ "Configuration - Account MMOnglet ", l'effet de levier doit être fixé à 1, car nous négocions des actions. Un capital initial de $25 000 peut servir de point de départ à l'optimisation.

La forme de la frontière efficiente sera légèrement différente, car nous travaillons avec des stratégies optimisées qui négocient sur plusieurs instruments.

Étant donné que chaque stratégie implique des centaines d'instruments, l'exécution de l'optimisation prend plus de temps lorsque l'on utilise plusieurs stratégies.

Voici le Frontière efficiente du ratio de Sharpe La forme physique :

Voici la frontière efficiente de la CAGR Max Draw Down La forme physique :

Voici la frontière efficiente de la Rendement et réduction La forme physique :

Pour référence et pour une meilleure compréhension :

Livres

- "Sélection de portefeuille" par Harry Markowitz, partie III : "Portefeuilles efficients", chapitre VII : "Analyse géométrique" (Yale University Press)

Un extrait - "Modern Portfolio Theory and Investment Analysis" par Edwin Elton, Martin Gruber, Stephen Brown et William Goetzmann (Wiley Custom Publishing), partie II : "Analyse de portefeuille", chapitres 6, 9 et 11 : "Techniques de calcul de la frontière efficiente".

- "The Complete Guide to Portfolio Performance" par Pascal François et Georges Hubner (Wiley Custom Publishing), avec son "Classical Performance Measures Revisited" (chapitre 6)

- "Smart Portfolios" et "Systematic Trading" par Robert Carver

Note : Nous disposons d'autres bons livres de Harry Markowitz et d'autres auteurs, mais ils sont plus théoriques.

Sur le Web

- La frontière efficiente :

Investopedia - Frontière efficiente

Corporate Finance Institute - Frontière efficiente

Darwinex et Ryan O'Connell ont réalisé d'excellentes vidéos sur YouTube concernant l'optimisation de portefeuille et la frontière efficiente.

- L'intervalle de confiance :

Scribbr - Intervalle de confiance - Pour obtenir la variable Z à partir d'un niveau de confiance :

Study.com - Comment trouver la valeur Z critique ?

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

Estas actualizaciones están disponibles si uno compra el strategyquant PRO, o solo están disponibles para strategyquant ULTIMATE?

Debes utilizar la versión Ultimate para tener capacidades ilimitadas al crear portafolios