15. 10. 2024

Documentación

Aplicaciones

Última actualización el 20. 1. 2025 by Emmanuel

Construcción automática de carteras

Contenido de la página

Se trata de una nueva función en un nuevo Compositor de carteras de StrategyQuantX. Para más información Compositor de carterasy el diferencia entre Portfolio Composer y Portfolio Master.

En resumen, Portfolio Composer le permite simular carteras INCLUYENDO ponderaciones (cuánto dinero asignar a cada una de las estrategias de la cartera). Puede elegir las estrategias que desea probar, establecer sus ponderaciones y pulsar el botón Recalcular cartera para crear una simulación de cartera.

Cálculo automático de la cartera

La nueva función de Cálculo automático automatiza este proceso. Ya no es necesario especificar las ponderaciones manualmente, sino que se pueden utilizar modelos como Frontera eficiente de Markowitz (se añadirán más) para calcular la cartera óptima y las ponderaciones de las estrategias.

Compositor de carteras: Automatización de la frontera eficiente de Markowitz para la ponderación óptima de estrategias

En el mundo del trading, en constante evolución, la construcción de una cartera óptima de estrategias exige equilibrar el potencial de rentabilidad con unos niveles de riesgo aceptables.

Compositor de carteras introduce un nuevo nivel de automatización aprovechando el Frontera eficiente de Markowitz para calcular el ponderaciones óptimas para cada estrategia. Esta avanzada función garantiza que los operadores puedan obtener sistemáticamente la mayor rentabilidad posible para un determinado nivel de riesgo. Al automatizar estos complejos cálculos, Portfolio Composer no solo simplifica el proceso de optimización de carteras, sino que también permite a los operadores tomar decisiones basadas en datos con confianza.

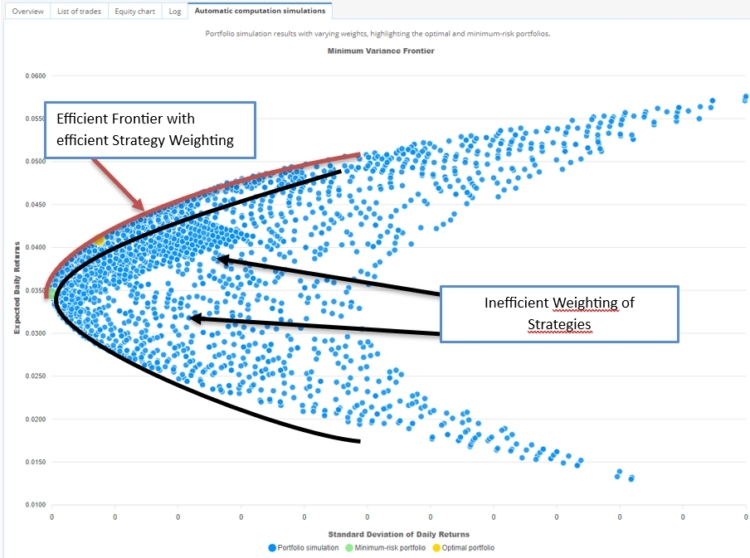

¿Qué es la frontera eficiente?

En Frontera eficiente es un concepto clave en Teoría Moderna de Carteras (TMP) que representa un conjunto de carteras óptimas que ofrecen la mayor rentabilidad esperada para un determinado nivel de riesgo (o el menor riesgo para un determinado nivel de rentabilidad). Las carteras que se sitúan en la frontera eficiente dominan a las que se sitúan por debajo de ella porque ofrecen mejores rendimientos para el mismo riesgo o menos riesgo para el mismo rendimiento.

La frontera eficiente suele representarse como una curva en un gráfico en el que:

- Eje X: Representa el riesgo, medido por la desviación típica de la cartera (volatilidad).

- Eje Y: Representa la rentabilidad esperada de la cartera.

Las carteras que se sitúan por debajo de la frontera eficiente se consideran ineficaza medida que se dispone de mejores combinaciones de riesgo-rentabilidad. Las carteras situadas en la frontera son óptimas y se consideran eficientes.

La Rentabilidad Esperada / desviación típica (volatilidad) representan el ratio de Sharpe de la Cartera.

La cartera óptima es la cartera con el mayor ratio de Sharpe.

¿Quién lo creó?

La frontera eficiente fue introducida por Harry Markowitzeconomista estadounidense, en su innovador trabajo sobre la teoría de carteras. Su artículo de 1952, "Selección de carteras"publicado en el Revista de FinanzasLa Teoría Moderna de Carteras. Por este trabajo recibió posteriormente el Premio Nobel de Economía en 1990.

La frontera eficiente se basa en la rentabilidad diaria, la volatilidad de la cartera y el valor en riesgo:

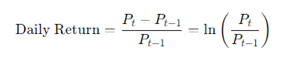

1. Cálculo de la rentabilidad diaria

En rendimiento diario mide la variación porcentual del valor de un activo o cartera de un día de negociación al siguiente. Para un activo, se calcula como:

- Pt es el precio del activo en el momento t.

- Pt-1 es el precio del activo el día anterior.

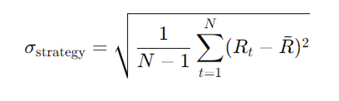

2. Cálculo de la volatilidad de la estrategia

En volatilidad de una estrategia se refiere a cuánto fluctúan los rendimientos de esa estrategia a lo largo del tiempo. Se suele medir utilizando el desviación típica de los rendimientos diarios. Una volatilidad alta indica mayores oscilaciones en los rendimientos, mientras que una volatilidad baja sugiere un rendimiento más estable. Para una única estrategia de negociación, la volatilidad diaria puede calcularse del siguiente modo:

- Rt es la rentabilidad diaria de la estrategia en el día t.

- es la rentabilidad media diaria de la estrategia durante el periodo.

- N es el número total de días de negociación.

- Sigma de la estrategia es la desviación típica, que representa la volatilidad de la estrategia. (o el riesgo)

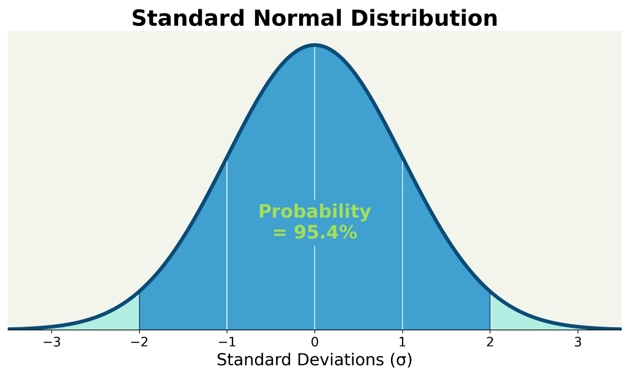

Como la rentabilidad fluctúa en torno a la rentabilidad media diaria, estamos calculando la volatilidad de la estrategia con un nivel de confianza del 95 %, lo que significa que 95% del punto estarán en este rango y sólo 5 días de cada 100 podrían estar por encima de la volatilidad calculada.

Este cálculo supone que tenemos una distribución normal de la rentabilidad en torno a la rentabilidad media diaria en condiciones normales de mercado.

3. Nivel de confianza y VaR (valor en riesgo)

En un 95% nivel de confianzapodemos estimar la pérdida potencial de la cartera utilizando Valor en riesgo (VaR). El VaR estima la pérdida máxima esperada durante un periodo de tiempo específico, asumiendo condiciones normales de mercado. Para una cartera con rendimientos distribuidos normalmente, el VaR con una confianza de 95% viene dado por:

Dónde:

- 1,65 el puntuación z correspondiente a un nivel de confianza de 95%. (utilizando una tabla z o una calculadora para obtener la puntuación z)

- Sigma Portfolio es la volatilidad diaria de la cartera.

- T es el horizonte temporal (por ejemplo, 1 día, 5 días).

A partir de la Rentabilidad Esperada, la Volatilidad y el Valor en Riesgo, podemos seleccionar la Cartera más eficiente.

Aplicación en Portfolio Composer:

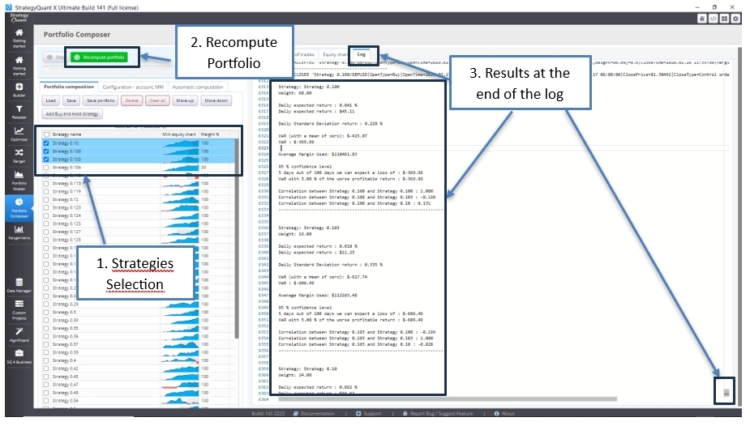

1. Primer paso: cálculo de la cartera:

Este primer método analiza una cartera

Si volvemos a calcular algunas estrategias seleccionadas, podemos leer la última línea del registro de cada estrategia:

- Rentabilidad diaria esperada

- La desviación típica diaria (el riesgo de la estrategia)

- El valor en riesgo

- La correlación entre las estrategias

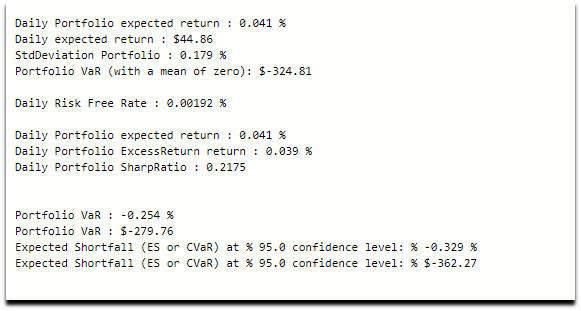

A continuación, podemos leer la información de la cartera:

- En Rentabilidad diaria esperada

- En Desviación típica diaria (el riesgo de la Cartera)

- En Valor en riesgo de la cartera (VaR)

- En Ratio de Sharpe de la cartera

- Entonces el Déficit previsto (o el Valor en Riesgo Condicional)

Estamos añadiendo el déficit esperado cuando el mercado no está en condiciones normales y no se ajusta a la distribución normal.

2. Cálculo automático de la cartera:

Este segundo método analiza múltiples carteras con diferentes combinaciones de ponderaciones.

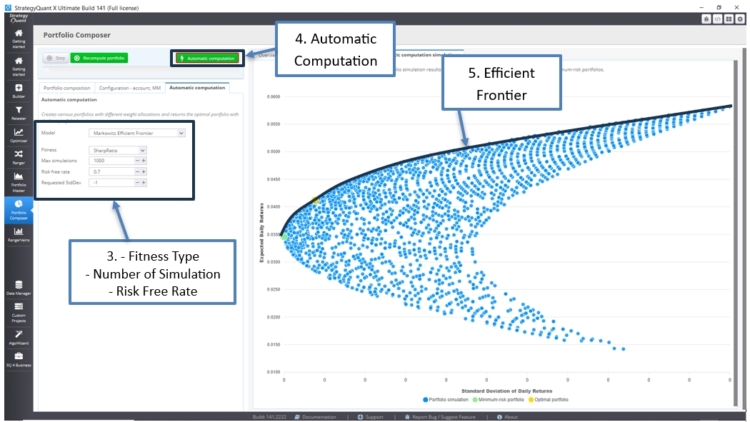

2.1 El Ratio de Sharpe cálculo:

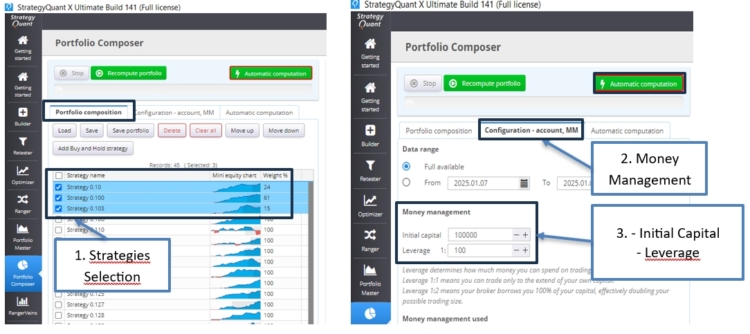

Podemos seleccionar las estrategias, configurar la gestión monetaria con sus ajustes y, a continuación, seleccionar el tipo de aptitud y el número de simulaciones, por ejemplo:

- Seleccionamos 3 estrategias

- En la pestaña Gestión monetaria, introducimos un apalancamiento de 100

- En la pestaña Cálculo automático, seleccionamos como fitness: Ratio de Sharpe

- 500 o 1000 simulaciones

- El tipo sin riesgo, se basa en un activo de riesgo mínimo como los Bonos.

Obtenemos los siguientes resultados: la cartera óptima aparece resaltada en amarillo, representando el mejor ratio de Sharpe (Rentabilidad/Desviación estándar).

Además, la cartera con el riesgo mínimo aparece resaltada en verde.

Las carteras óptimas se sitúan en la línea de la frontera eficiente. En función de la desviación típica (volatilidad), podemos elegir la cartera que ofrezca la máxima rentabilidad.

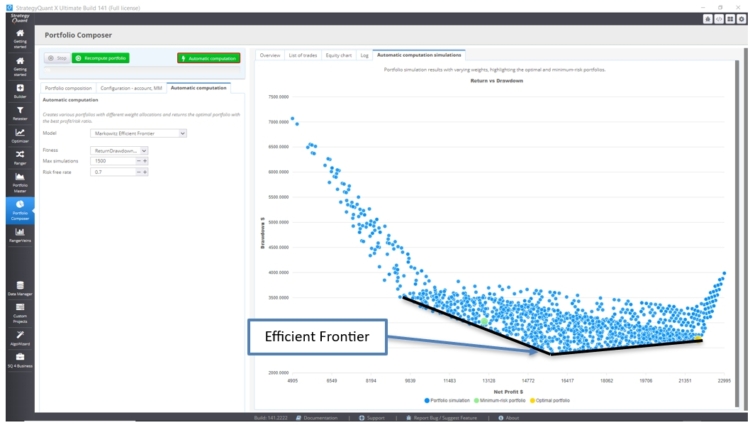

2.2 El Rendimiento frente a reducción cálculo de la aptitud:

Alternativamente, podemos seleccionar la opción Ratio de rentabilidad/retirada fitness para obtener una perspectiva diferente de los resultados:

La cartera óptima, en amarillo, sería la de menor drawdown con el máximo beneficio. Podemos compararla con la cartera de riesgo mínimo (en verde).

Las carteras óptimas se sitúan en la línea de la frontera eficiente. En función del drawdown, podemos elegir la cartera que ofrezca el máximo beneficio.

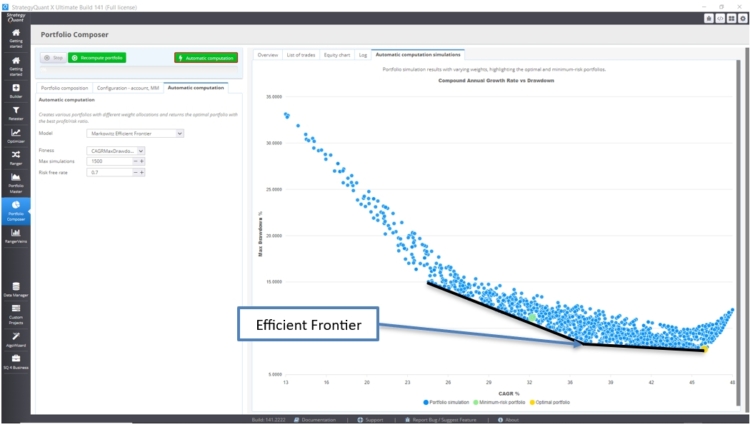

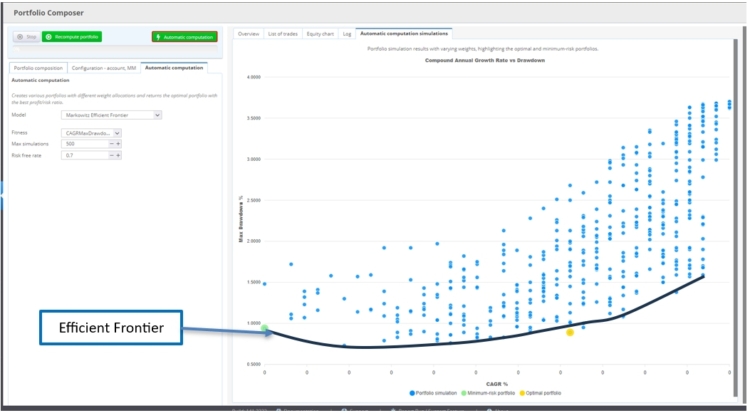

2.3 El Tasa de crecimiento anual compuesto frente a reducción máxima cálculo de la aptitud:

Utilizando Tasa de crecimiento anual compuesto (TCAC) vs. Max Fitness basado en la reducción para comparar la ponderación de las carteras ofrece una buena perspectiva entre Crecimiento a largo plazo y sensibilidad al riesgo.

Para obtener la cartera óptima, buscaremos el la CAGR más alta y la reducción máxima más baja. (en amarillo)

Las carteras óptimas se sitúan en la línea de la frontera eficiente. En función del drawdown, podemos elegir la cartera que ofrezca la máxima CAGR.

2.4 El Tasa de crecimiento anual compuesto frente a detracción media cálculo de la aptitud:

Utilizando la Tasa de Crecimiento Anual Compuesto (TCAC) frente al ratio de reducción media será menos sensible a las carteras con depreciaciones atípicas.

Las carteras óptimas se sitúan en la línea de la frontera eficiente. En función del drawdown, podemos elegir la cartera que ofrezca el máximo CAGR.

3. AlgoCloud Stockpicker

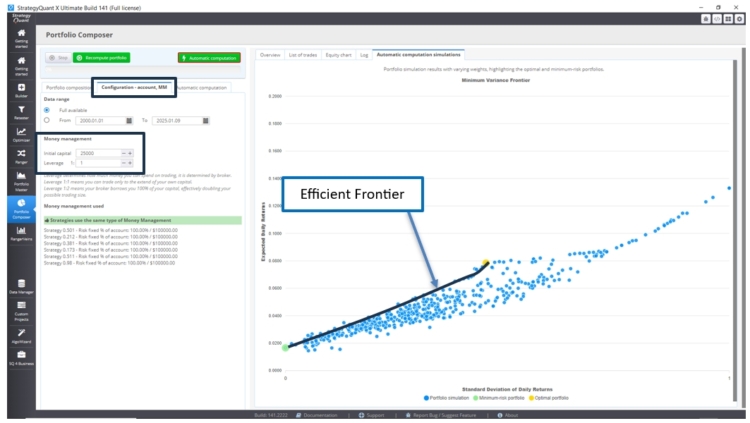

Para AlgoCloud Stockpicker, en la sección "Configuración - Cuenta MM", el apalancamiento debe fijarse en 1, al negociar con acciones. Se puede utilizar un capital inicial de $25.000 como punto de partida para la optimización.

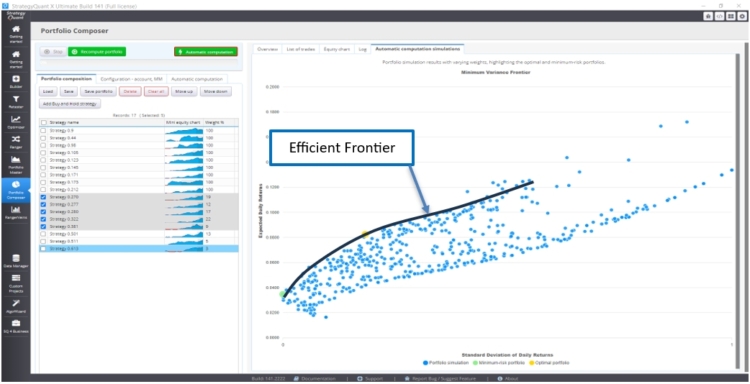

La forma de la frontera eficiente será ligeramente diferente, ya que estamos trabajando con estrategias optimizadas que operan a través de múltiples instrumentos.

Dado que cada estrategia implica cientos de instrumentos, se requiere más tiempo para ejecutar la optimización cuando se utilizan varias estrategias.

Aquí está el Frontera eficiente del ratio de Sharpe Fitness:

Esta es la frontera eficiente del CAGR Max Draw Down Fitness:

Esta es la frontera eficiente del Rentabilidad vs Drawdown Fitness:

Como referencia y para obtener una comprensión más completa:

Libros

- "Portfolio Selection" de Harry Markowitz, Parte III: "Carteras eficientes", Capítulo VII: "Análisis geométrico" (Yale University Press)

Un extracto - "Teoría moderna de carteras y análisis de inversiones", de Edwin Elton, Martin Gruber, Stephen Brown y William Goetzmann (Wiley Custom Publishing), Parte II: "Análisis de carteras", Capítulos 6, 9 y 11: "Técnicas para calcular la frontera eficiente".

- "The Complete Guide to Portfolio Performance", de Pascal François y Georges Hubner (Wiley Custom Publishing), con su "Classical Performance Measures Revisited" (capítulo 6).

- "Carteras inteligentes" y "Trading sistemático", de Robert Carver

Nota: Tenemos otros buenos libros de Harry Markowitz y otros, pero son más teóricos.

En la Web

- La frontera eficiente:

Investopedia - Frontera eficiente

Instituto de Finanzas Corporativas - Frontera eficiente

Darwinex y Ryan O'Connell grabaron excelentes vídeos en YouTube sobre la optimización de carteras y la frontera eficiente.

- El intervalo de confianza:

Scribbr - Intervalo de confianza - Para obtener la variable Z de un nivel de confianza:

Study.com - Cómo encontrar el valor Z crítico

¿Le ha resultado útil este artículo? El artículo era útil El artículo no era útil

Estas actualizaciones están disponibles si uno compra el strategyquant PRO, o solo están disponibles para strategyquant ULTIMATE?

Debes utilizar la versión Ultimate para tener capacidades ilimitadas al crear portafolios

Sería estupendo que la nueva función permitiera cargar archivos QA.

Hola, me preguntaba cual es el número que tengo que poner en el tipo libre de riesgo. Si se compara con un bono, significa que el número es por ejemplo 3% => 0,03 no 0,7 por defecto?

Gracias por adelantado.