Documentation

Applications

Dernière mise à jour le 11. 5. 2020 par Mark Fric

Tâche de retest automatique

Contenu des pages

une tâche spécialisée qui retestera la stratégie en utilisant les paramètres qui ont été utilisés lors de son dernier retest ou de sa dernière construction, mais avant cela, elle mettra à jour toutes les données afin d'inclure les jours les plus récents.

Il est utile lorsque vous avez un ensemble de stratégies que vous souhaitez retester périodiquement, par exemple chaque semaine. Le retest automatique télécharge d'abord les données manquantes de la semaine précédente et effectue un nouveau test avec les données les plus récentes.

Mise à jour de la version 144 :

La tâche de retest automatique charge des stratégies à partir d'une banque de données source (qui doit déjà contenir des résultats de backtest) et les reteste sur des combinaisons personnalisées de symboles, d'échéances et d'autres paramètres. Les résultats sont stockés dans une banque de données cible en fonction des options de classement/filtrage configurées.

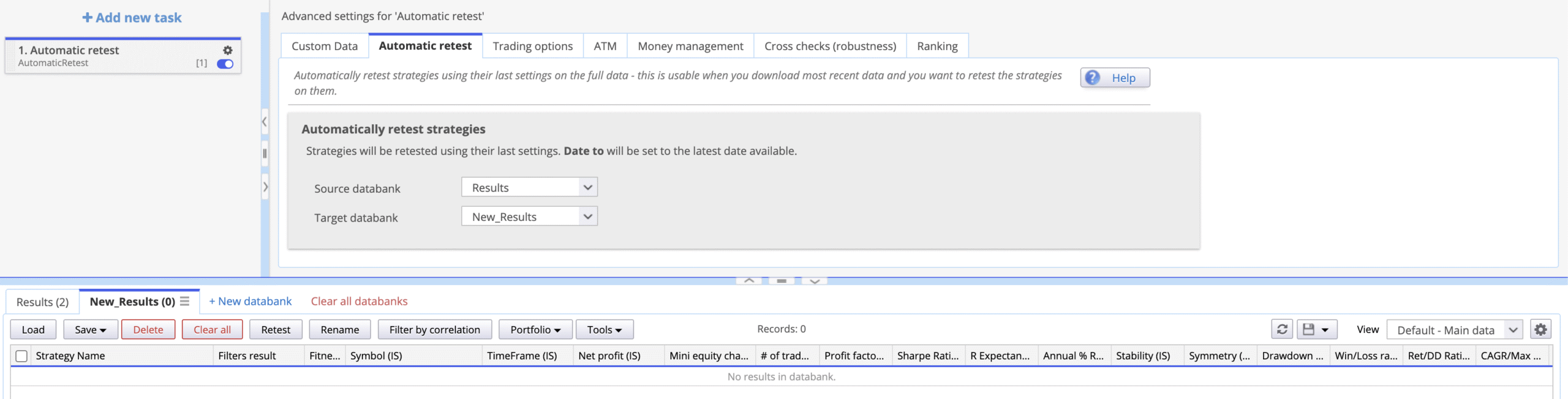

Onglet Retest automatique

C'est ici que vous définissez le flux de données :

- Banque de données source - la banque de données contenant les stratégies à tester à nouveau

- Banque de données cible - la banque de données dans laquelle les résultats des nouveaux tests seront sauvegardés

Onglet Données personnalisées

Contrôle ce qui est remplacé lors du nouveau test.

Tout réglage restant “éteint” conserve la configuration de la stratégie originale.

Modification d'un réglage “on” vous permet de spécifier une nouvelle valeur qui s'applique à toutes les stratégies testées à nouveau.

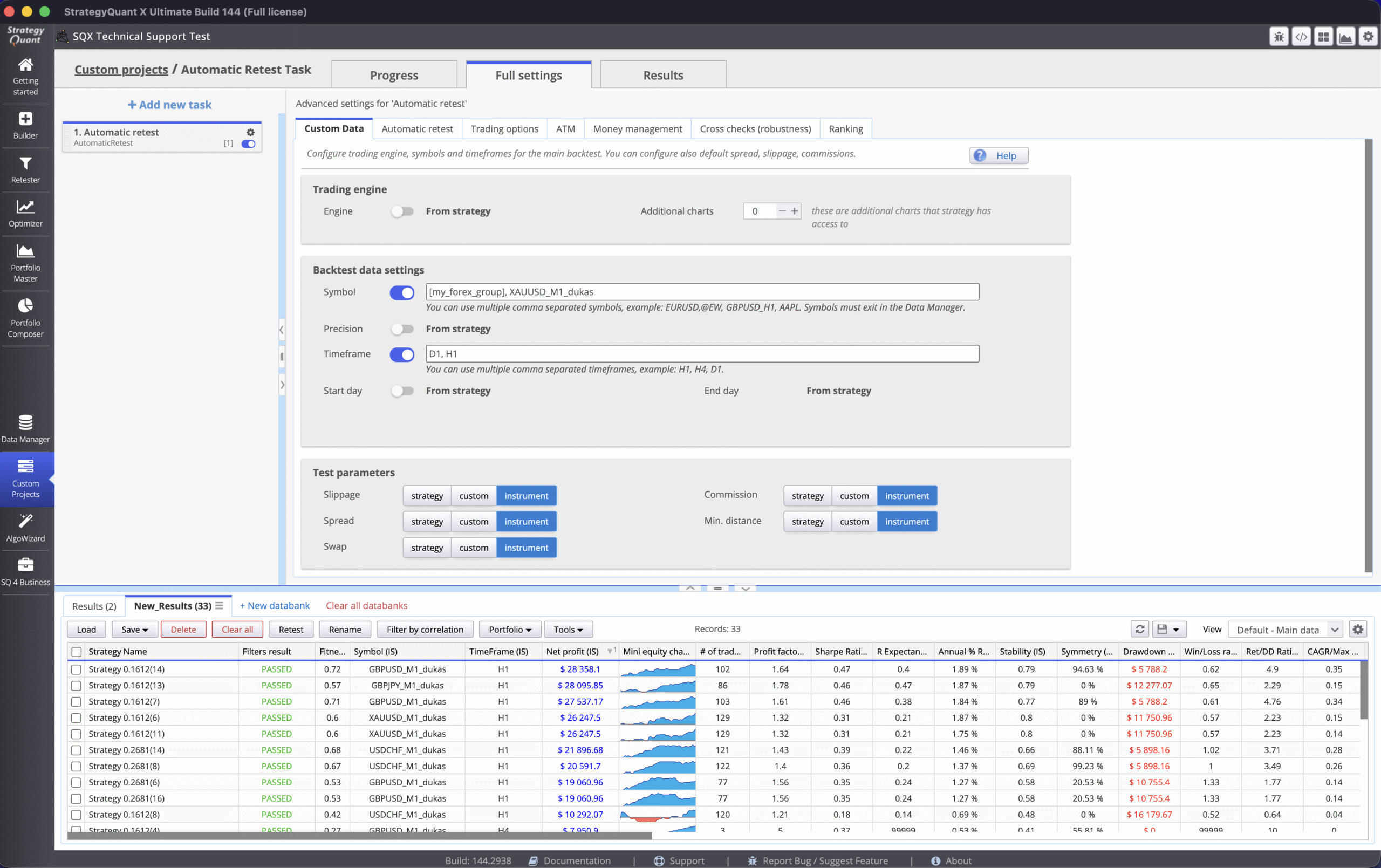

Moteur de trading

Spécifiez le moteur de backtesting MT4/MT5 ou TS/MC.

Il est recommandé de conserver la plateforme sur laquelle les stratégies ont été élaborées et testées à l'origine.

Graphiques supplémentaires

Vous pouvez activer cette option en cas d'utilisation d'un graphique secondaire (stratégie multi-symboles).

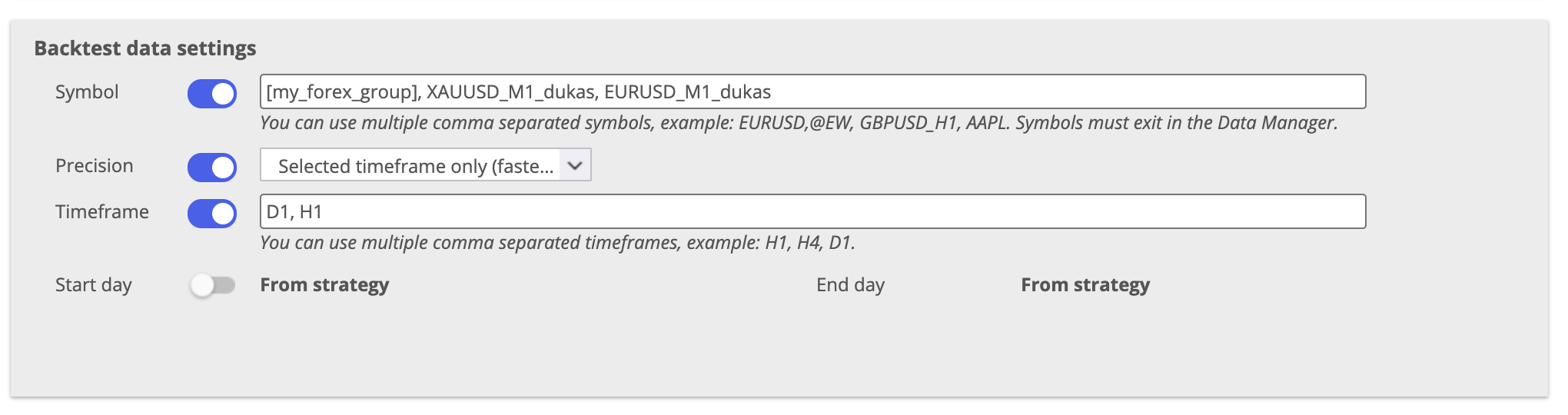

Paramètres des données de backtest

| Paramètres | Comportement à l'allumage |

|---|---|

| Symbole | Liste de symboles séparés par des virgules (par ex. USDCHF_M1_dukas, GBPUSD_M1_dukas, et ou [Groupe personnalisé]). Chaque stratégie sera testée à nouveau sur chaque symbole listé. Les symboles doivent exister dans le gestionnaire de données. |

| Précision | Remplace la précision de test utilisée dans le backtest |

| Cadre temporel | Liste de délais séparés par des virgules (par ex. H1, H4, D1). Chaque stratégie sera testée à nouveau sur chaque période de temps répertoriée. |

| Jour de début / Jour de fin | Remplace la plage de dates du backtest |

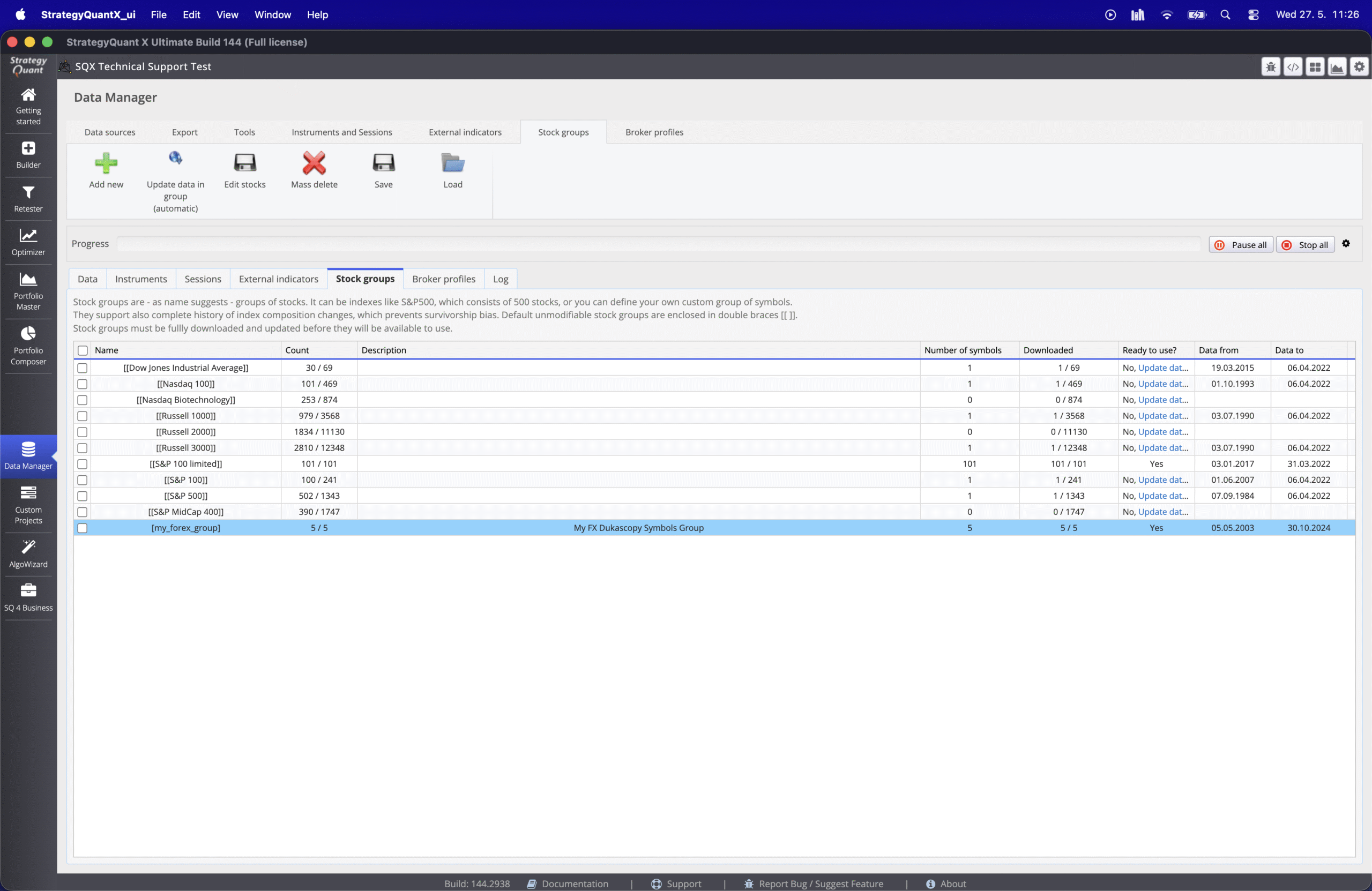

Symbole - Groupes d'actions

Au lieu d'énumérer les symboles individuellement, vous pouvez faire référence à un groupe de symboles personnalisé créé dans Gestionnaire de données → Groupes de stocks en mettant le nom du groupe entre crochets.

- Dans le gestionnaire de données, créez un groupe de stock nommé

my_forex_group contenant les symboles souhaités - Dans le champ Symbole, entrez

[my_forex_group] - La tâche retestera automatiquement chaque stratégie par rapport à tous les symboles de ce groupe.

Vous pouvez également combiner des symboles individuels et des références de groupe dans le même champ :

[my_forex_group], XAUUSD_M1_dukas

Lorsque plusieurs symboles et plusieurs échéances sont toutes deux activées, la tâche teste chaque stratégie par rapport aux critères suivants chaque combinaison symbole × période. Par exemple, 2 stratégies × 3 symboles × 3 échéances produisent jusqu'à 18 entrées de résultats.

Paramètres d'essai

Chacun des cinq paramètres (slippage, spread, swap, commission, distance minimale) a trois modes :

| Mode | Comportement |

|---|---|

| Stratégie | Utilise la valeur définie dans la stratégie originale - cohérente pour tous les symboles |

| Sur mesure | Permet d'entrer une valeur spécifique qui annule toutes les stratégies. |

| Instrument | Lecture de la valeur à partir du gestionnaire de données → Paramètres de l'instrument pour chaque symbole individuellement - utile pour tester des symboles avec des conditions de marché différentes |

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile