Base de código

StrategyQuant X platform codebase - um lugar para compartilhar personalizações e extensões codificadas - entre todos os usuários.

Indicadores / Sinais

Índice de Vigor Relativo - RVI

Índice de Vigor Relativo - RVI

Oscilador

Índice de Vigor Relativo - RVI

rvi

Colunas > Banco de dados / Filtro

Métricas de Otimização da Caminhada para Frente

Snippets projetados para uma melhor avaliação do processo de OVNI. A idéia por trás disto você pode encontrar nesta série: Backtesting & Optimization Algorithmic para Alphas Vou adicionar um post no blog

wfo

otimização

Colunas

Tipos de ordens de entrada

Snippets do banco de dados descritos aqui: https://strategyquant.com/blog/how-to-categorize-your-strategies-by-entry-type-quickly-and-efficiently/ Como importar indicadores personalizados para a SQX: https://strategyquant.com/doc/programming-for-sq/import-export-custom-indicators-and-other-snippets/

encomendas

tipo

tipos de pedidos

mercado

parar

limite

Tipos de ordens de entrada

Colunas

Índices de banco de dados 01032022

AnualPercRetornoAvgDDPerRatio AvgWinPerc AvgWinPercAvgDDPerRatio NetProfitAvgDDRatio PercARAvgDDRatio

relação

banco de dados

colunas

AnualPercRetornoAvgDDPerRatio

AvgWinPerc

E se cenários (SQ)

E se: Avaliando o desempenho comercial das estratégias

Os dois trechos estão descritos neste post de blog: https://strategyquant.com/blog/evaluating-the-trading-performance-of-strategies/

comercial

estratégias

ligado/desligado

pare de negociar

Opções comerciais

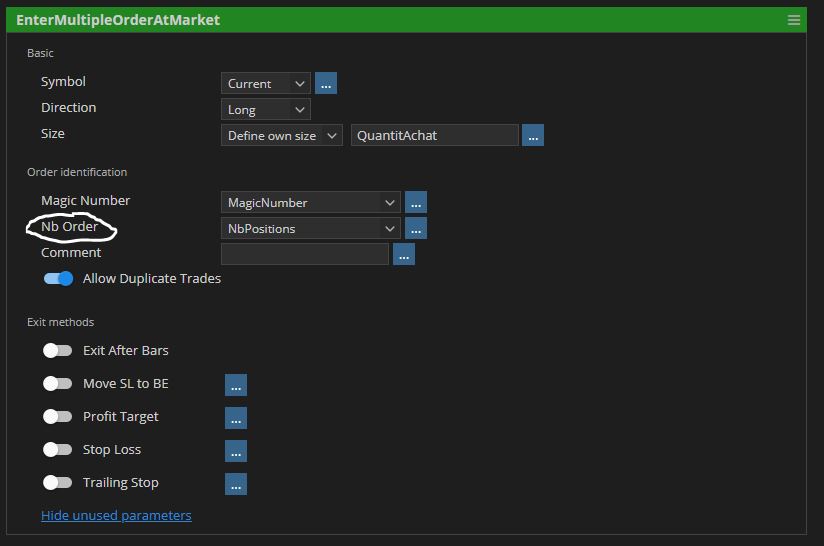

Ordem de Mercado Múltiplo

Aqui está um trecho de Ordens Múltiplas no Mercado. Ele enviará vários pedidos ao mesmo tempo com um número mágico diferente.

AlgoWizard

Ordem de mercado

Ordem de Mercado Múltiplo

Colunas > Banco de dados / Filtro

Razão Sortino

A razão Sortino é uma variação da razão Sharpe que diferencia a volatilidade prejudicial da volatilidade global total, utilizando o desvio padrão do ativo do retorno negativo da carteira - em vez do desvio padrão total do retorno da carteira. A razão Sortino toma o retorno de um ativo ou de uma carteira e subtrai a taxa livre de risco, e então divide esse valor pelo desvio negativo do ativo. A razão foi nomeada em homenagem a Frank A. Sortino. Fonte: https://www.investopedia.com/ CRÉDITO: Acerbi

relação sortino

risco

relação

Indicadores / Sinais

Bressert estocástico duplamente alisado

Duplo Estocástico Alisado - DSS Bressert é um oscilador introduzido por William Blau e Walter Bressert pouco depois um do outro em duas versões ligeiramente diferentes. O cálculo dos valores do DSS Bressert é similar ao indicador estocástico. A diferença é o uso de suavização exponencial dupla. As vantagens em relação aos osciladores estocásticos clássicos são a resposta rápida às mudanças de preço em um padrão ainda muito suave. Além disso, as zonas extremas na outra extremidade da escala são atingidas com bastante freqüência, mesmo em fortes tendências, resultando em muitos sinais em conformidade com as tendências. Os valores Bressert são os mesmos que os estocásticos - valores acima de 80 indicam uma condição de sobre-compra do mercado, valores abaixo de 20 indicam uma condição de sobre-venda do mercado.

Oscilador

dss

inidcator

estocástico

clonex

Sessões de codificação ao vivo

Juntamente com nossa comunidade mundial de traders, há um grupo crescente de programadores que estão ampliando o StrategyQuant com trechos e indicadores personalizados. Gostaríamos de apoiar seu esforço,