Genaue Daten für den Algo-Handel vorbereiten: Unterschiede zwischen Broker-Datenfeeds

Einführung

In der Welt des algorithmischen Handels sind Daten das A und O. Die Qualität, Genauigkeit und Zuverlässigkeit Ihrer Daten kann die Leistung Ihrer Handelsstrategien erheblich beeinflussen. Dieser Artikel befasst sich mit den Feinheiten der Dateneinspeisung von Forex-Brokern, der Bedeutung präziser historischer Daten und den Auswirkungen von Zeitzonen- und Sommerzeitunterschieden auf Ihre Handelsstrategien. Wir werden uns auf zwei beliebte Forex-Broker (Dukascopy und Darwinex) konzentrieren und erörtern, wie Sie Ihre Daten korrekt aufbereiten, um sicherzustellen, dass Ihre Strategien direkt in StrategyQuant X mit den Daten Ihres Brokers übereinstimmen.

WICHTIGER HINWEIS

Bitte beachten Sie, dass der Devisen- (Forex) und Kryptomarkt dezentralisierte Märkte sind, was bedeutet, dass es keine einzige zentrale Börse oder Datenquelle gibt. Infolgedessen können sich die von verschiedenen Brokern und Finanzinstituten bereitgestellten Datenfeeds in Bezug auf Wechselkurse, Kurse und andere Informationen unterscheiden.

Diese Abweichungen können auf Faktoren wie Marktliquidität, unterschiedliche Datenquellen, die zur Berechnung der Wechselkurse verwendeten Methoden und Diskrepanzen beim Zeitpunkt der Datenaktualisierung zurückzuführen sein. Obwohl wir uns bemühen, die Genauigkeit und Konsistenz der bereitgestellten Daten zu gewährleisten, können wir keine Garantie für die vollständige Zuverlässigkeit oder Einheitlichkeit der Forex-Daten bei verschiedenen Brokern oder Datenfeeds geben.

Forex Broker Data Feed Unterschiede: Dukascopy und Darwinex

Forex-Broker haben oft unterschiedliche Datenfeeds, was zu Diskrepanzen bei Kursen, Spreads und Liquidität führen kann. Diese Unterschiede können die Leistung Ihrer algorithmischen Handelsstrategien beeinträchtigen.

Dukascopy zum Beispiel ist bekannt für seinen hochwertigen Datenfeed, der historische Tickdaten enthält, die viele Jahre zurückreichen. Dies ist besonders nützlich für Strategien, die auf hochfrequente Daten angewiesen sind.

Eine weitere Option für kostenlose Forex-Daten ist Darwinex, die Daten-Feed bietet, die sich auf die Bereitstellung von qualitativ hochwertigen, aber die Geschichte ist kürzer als Dukascopy Daten-Feed.

Die wichtigste Erkenntnis ist, dass die Wahl des Brokers die Leistung Ihrer Strategie beeinflussen kann. Es ist von entscheidender Bedeutung, dass Sie die Merkmale des Datenfeeds Ihres Brokers verstehen und Ihre Strategien entsprechend anpassen.

Bitte beachten Sie, dass jeder Broker einen anderen Datenfeed haben kann, so dass Sie die Ergebnisse auf der Zielplattform zuerst überprüfen müssen. Wie man Backtests für jede Plattform durchführt, finden Sie am Ende des Artikels, wo wir eine Roadmap vorbereitet haben.

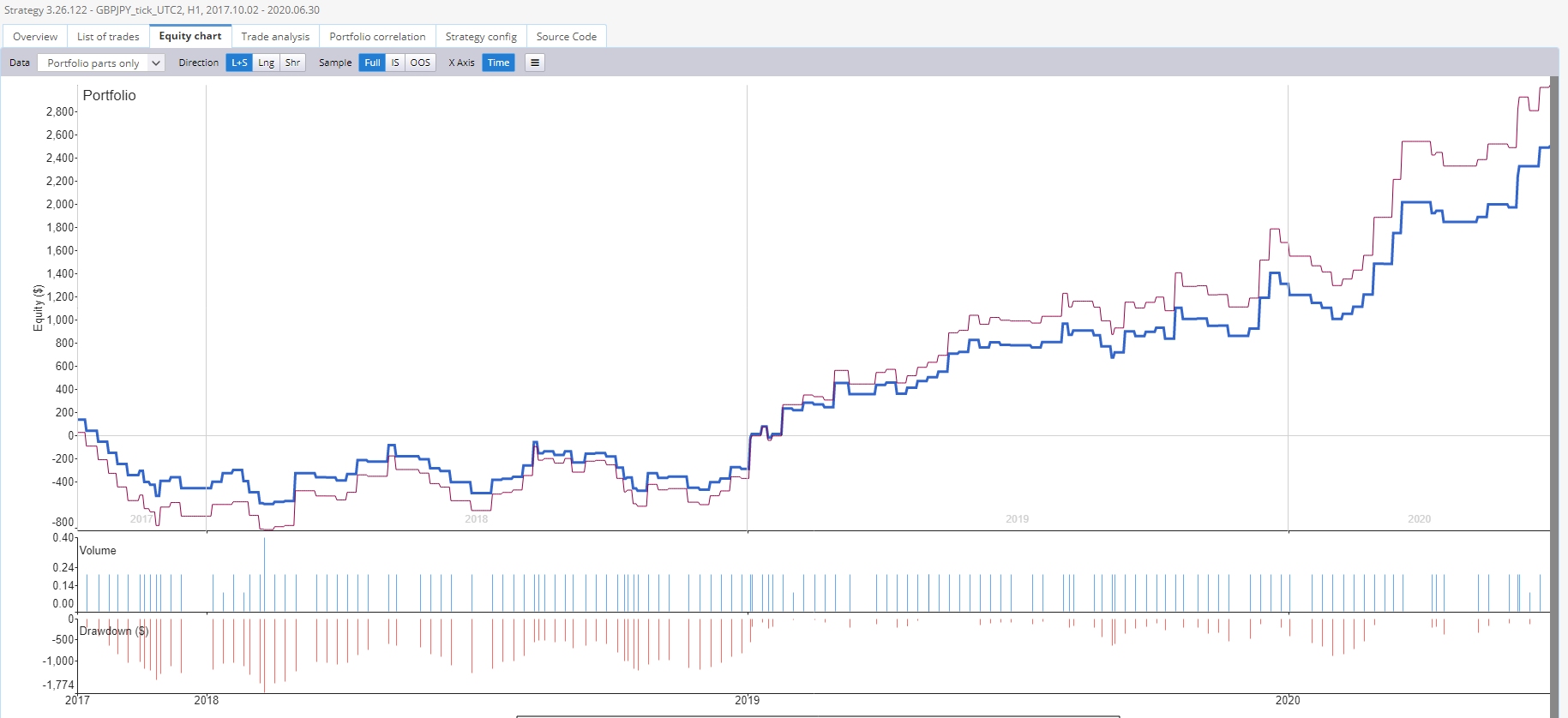

Broker Unterschied Dukascopy (Blau) vs Darwinex (Rot)

Zeitzonenunterschiede in historischen Daten

Zeitzonenunterschiede können die Interpretation historischer Daten erheblich beeinflussen. Die Devisenmärkte sind 24 Stunden am Tag in Betrieb, und verschiedene Broker verwenden möglicherweise unterschiedliche Zeitzonen für ihre Datenfeeds. Dies kann zu Diskrepanzen bei den Eröffnungs- und Schlusszeiten von Kerzen führen, was sich auf die technische Analyse und die Berechnung von Indikatoren auswirken kann. Bei einem Broker, der GMT-Zeit verwendet, schließt die tägliche Kerze beispielsweise zu einer anderen Zeit als bei einem Broker, der New Yorker Zeit verwendet. Dies kann zu unterschiedlichen Interpretationen desselben Marktereignisses führen. Um dies abzumildern, müssen Sie Ihre historischen Daten unbedingt an die von Ihrem Broker verwendete Zeitzone anpassen. So stellen Sie sicher, dass Ihre Backtests die Marktbedingungen, mit denen Sie beim Live-Handel konfrontiert werden, genau widerspiegeln.

Was ist die Zeitzone?

Eine Zeitzone ist eine Region auf dem Globus, in der eine einheitliche Standardzeit für rechtliche, wirtschaftliche und soziale Zwecke gilt. Zeitzonen orientieren sich in der Regel an den Grenzen von Ländern und ihren Unterteilungen und nicht strikt am Längengrad, da es für Gebiete, die in enger kommerzieller oder sonstiger Verbindung stehen, praktisch ist, die gleiche Zeit zu haben.

EST+7:

EST steht für Eastern Standard Time, die Zeitzone an der Ostküste der Vereinigten Staaten und Kanadas sowie in einigen Ländern der Karibik. Sie liegt 5 Stunden hinter der koordinierten Weltzeit (UTC-5). Die Angabe EST+7 bedeutet, dass die Ortszeit 7 Stunden vor der Eastern Standard Time liegt. Dies entspricht UTC+2, der Zeitzone für Länder wie Ägypten, Südafrika und die meisten osteuropäischen Länder.

Sommerzeit (DST): Bei der Sommerzeit wird die Uhr in der wärmeren Jahreszeit um eine Stunde vorgestellt, so dass abends mehr und morgens weniger Tageslicht vorhanden ist. Dadurch soll das natürliche Tageslicht am Abend besser genutzt und Energie gespart werden, indem der Bedarf an künstlicher Beleuchtung in den Abendstunden verringert wird.

Allerdings gilt die Sommerzeit nicht überall, und in den Ländern, in denen sie gilt, kann sie zu unterschiedlichen Zeiten beginnen und enden. In Regionen, in denen die Sommerzeit gilt, werden die Uhren im Spätwinter oder zu Beginn des Frühjahrs in der Regel um eine Stunde vorgestellt und im Herbst wieder um eine Stunde auf die Standardzeit zurückgestellt.

EET:

EET steht für Osteuropäische Zeit. Es ist eine Zeitzone, die Osteuropa, den Nahen Osten und Teile Afrikas umfasst. EET ist der koordinierten Weltzeit (UTC+2) um 2 Stunden voraus. Zu dieser Zeitzone gehören u. a. Finnland, Griechenland, Israel, Ägypten und Südafrika.

Sommerzeit (DST): Bei der Sommerzeit wird die Uhr in den wärmeren Monaten des Jahres gegenüber der Standardzeit um eine Stunde vorgestellt, so dass abends mehr und morgens weniger Tageslicht vorhanden ist. Dadurch soll das natürliche Tageslicht am Abend besser genutzt und Energie gespart werden, indem der Bedarf an künstlicher Beleuchtung in den Abendstunden verringert wird.

In Regionen, in denen die Sommerzeit gilt, wird die osteuropäische Zeit zur osteuropäischen Sommerzeit (Eastern European Summer Time, EEST), und der Offset wird zu UTC+3. Allerdings gilt die Sommerzeit nicht überall innerhalb der EET-Zeitzone, und in den Ländern, in denen sie gilt, kann die Sommerzeit zu unterschiedlichen Zeiten beginnen und enden. Es ist wichtig, dass Sie die spezifischen Sommerzeitregeln für jedes Land überprüfen.

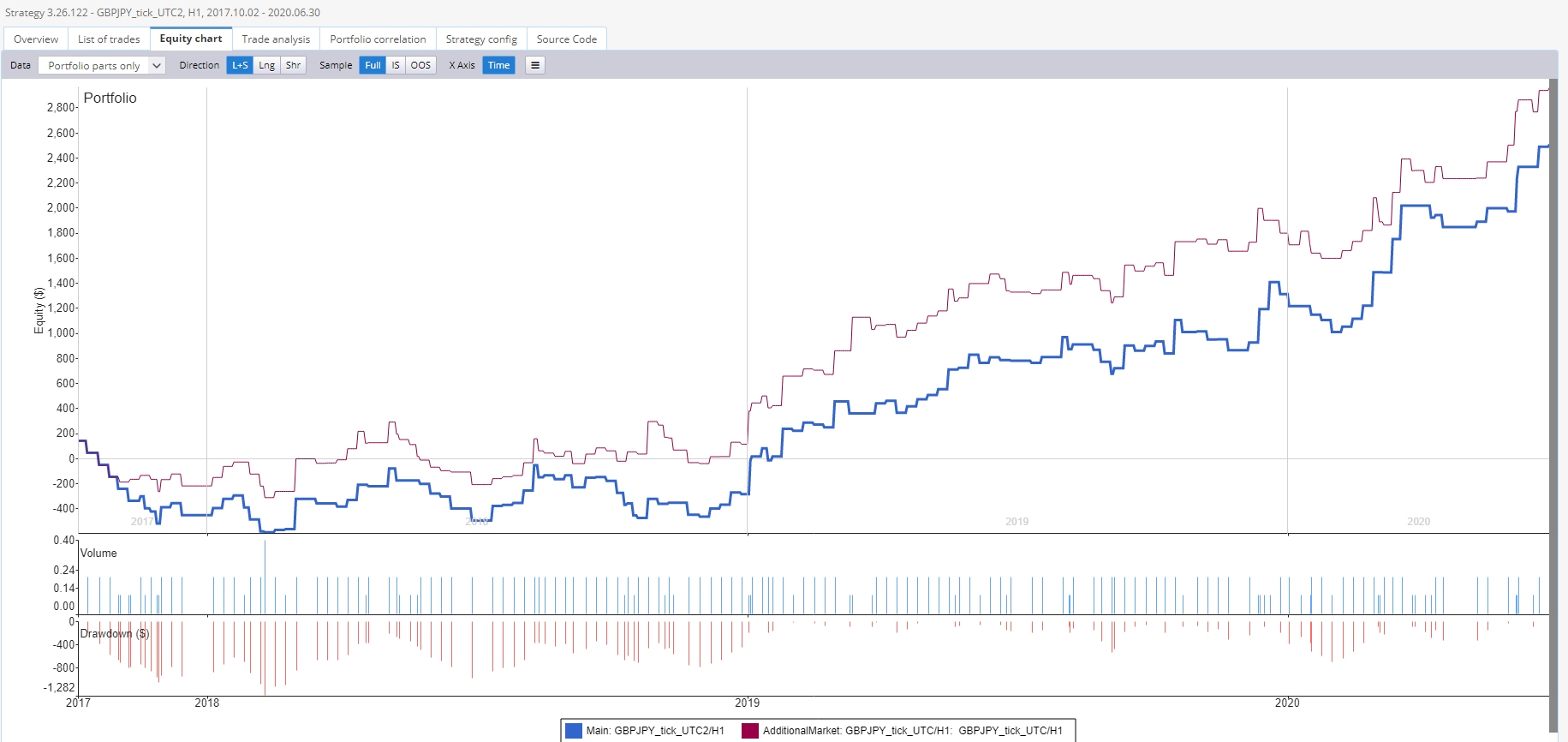

Zeitzonenunterschied Dukascopy UTC+2 (blau) vs. Dukascopy UTC (rot)

Dukascopy

Die Rohdatenquelle im Quant Data Manager liegt in der UTC-Zeitzone, daher müssen Sie die Daten auf Ihre Zielplattform klonen. Wenn Sie MT4 von Dukascopy verwenden, ist die Zeitzone EST+7.

Darwinex

Die Rohdatenquelle im Quant Data Manager ist in der UTC-Zeitzone, daher müssen Sie die Daten auf Ihre MT4/5-Zielplattform klonen, die EST+7 ist.

IC-Märkte

Dieser Broker verwendet derzeit die Zeitzone EST+7

OANDA

Dieser Broker verwendet derzeit die Zeitzone EST+7

RoboMarkets (RoboForex)

Dieser Broker verwendet UTC+2 mit DST EET auf der MT4/5 Plattform

WICHTIGER HINWEIS

Vergewissern Sie sich immer, dass die Zeitzone dieselbe ist. Diese Information kann veraltet sein. Wenn Sie sich über Ihre Zeitzone nicht sicher sind, wenden Sie sich bitte an den Support Ihres Brokers oder an unseren Support.

DST-Unterschiede und Auswirkungen auf Strategien

Die Sommerzeit kann Ihre Datenaufbereitung noch komplexer machen. Nicht alle Länder halten sich an die Sommerzeit, und in den Ländern, in denen sie gilt, werden die Uhren möglicherweise nicht zur gleichen Zeit umgestellt. Dies kann dazu führen, dass die Daten für einige Wochen im Jahr um eine Stunde abweichen, was sich auf Ihre Strategien auswirken kann. Um der Sommerzeit Rechnung zu tragen, sollten Sie Ihre historischen Daten an die von Ihrem Broker angewandten Sommerzeitregeln anpassen. Dadurch wird sichergestellt, dass Ihre Backtests das Timing der Marktereignisse während der Sommerzeit genau widerspiegeln.

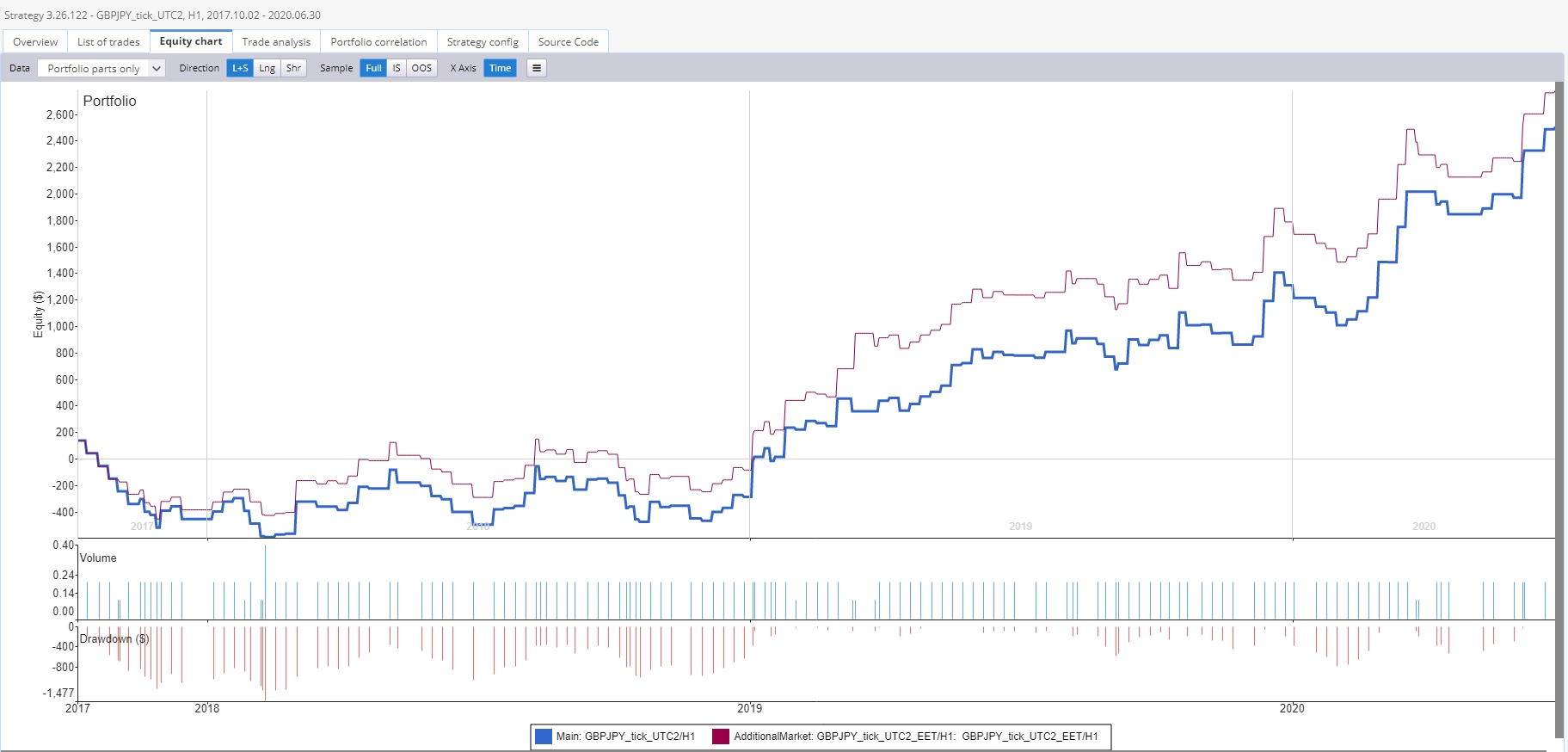

Sommerzeitdifferenz Dukascopy EST+7 (blau) vs. Dukascopy UTC+2 EET (rot)

Algo-Handelsstrategie Backtest-Genauigkeit: Tick vs. M1

Die Granularität Ihrer Daten kann die Genauigkeit Ihrer Backtests erheblich beeinflussen. Tick-Daten, die jede Preisänderung aufzeichnen, bieten die genaueste Darstellung des Marktes. Allerdings kann die Verarbeitung dieser Daten ressourcenintensiv sein, insbesondere bei längeren historischen Zeiträumen.

Minutendaten (M1) hingegen bieten ein ausgewogenes Verhältnis zwischen Genauigkeit und Recheneffizienz. Sie zeichnen die Eröffnungs-, Höchst-, Tiefst- und Schlusskurse für jede Minute auf, was für die meisten Strategien ausreichend ist.

Für Strategien, die sich auf hochfrequente Daten stützen, wie z. B. Scalping- oder Arbitrage-Strategien, können jedoch Tick-Daten erforderlich sein, um die Strategie genau zu testen.

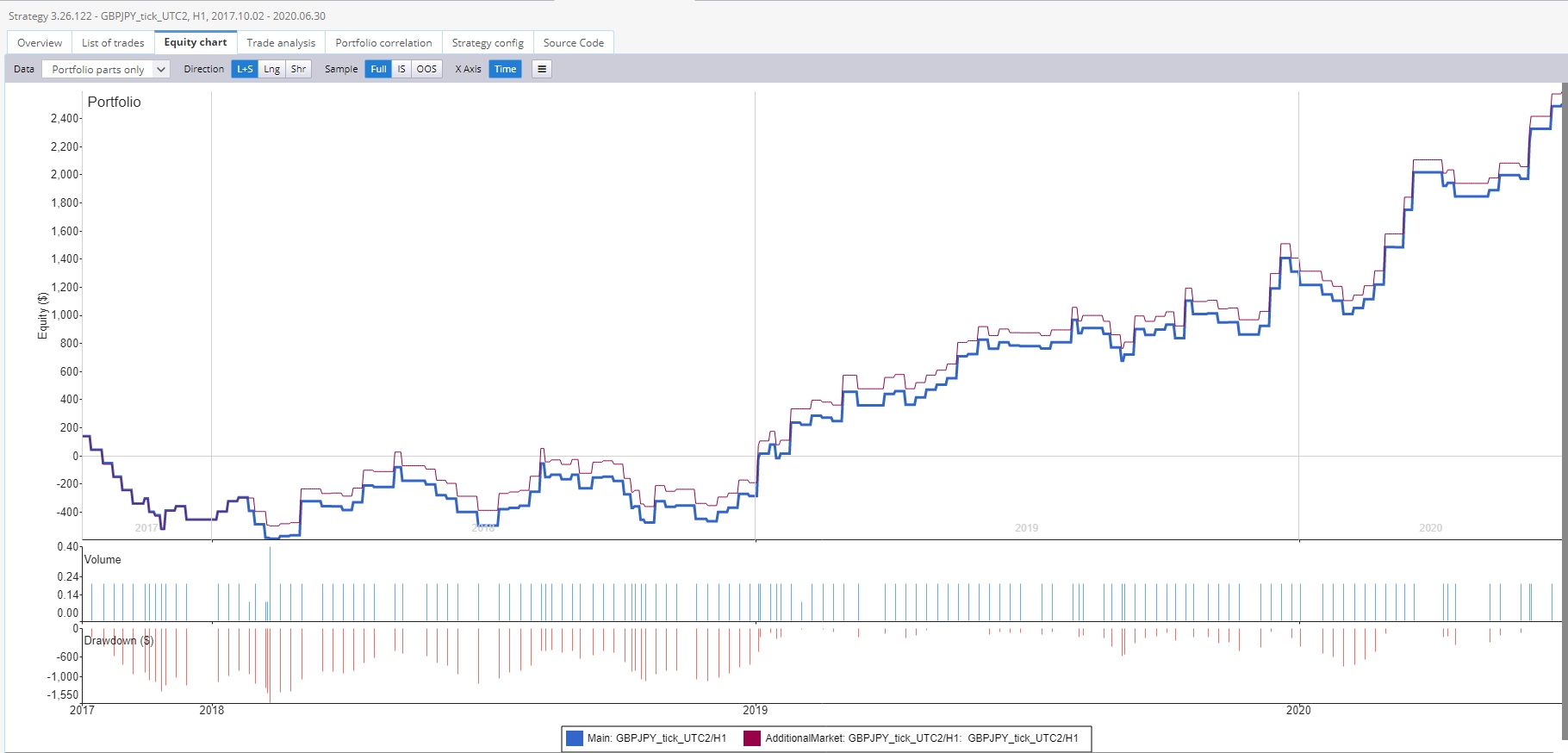

M1 vs. Tick Unterschied - Dukascopy M1 (Blau) vs. Dukascopy Tick (Rot)

Mit präzisen historischen Daten beginnen

Für die Entwicklung zuverlässiger Handelsstrategien ist es entscheidend, mit genauen historischen Daten zu beginnen. Im Folgenden finden Sie einige Schritte, um die Genauigkeit Ihrer Daten zu gewährleisten:

1. Beziehen Sie Ihre Daten von zuverlässigen Anbietern: Dies kann Ihr Makler oder ein seriöser Drittanbieter sein. Stellen Sie sicher, dass die Daten sauber und fehlerfrei sind.

2. Anpassung an Zeitzonen- und Sommerzeitunterschiede: Vergewissern Sie sich, dass Ihre Daten mit den von Ihrem Broker verwendeten Zeitzonen- und Sommerzeitregeln übereinstimmen.

3. Wählen Sie die richtige Granularität: Wählen Sie je nach Ihrer Strategie zwischen Tick-Daten und M1-Daten. Denken Sie daran: Je höher die Granularität, desto genauer werden Ihre Backtests sein, aber desto ressourcenintensiver sind sie auch.

4. Aktualisieren Sie Ihre Daten regelmäßig: Der Devisenmarkt ist dynamisch, und historische Daten können schnell veraltet sein. Die regelmäßige Aktualisierung Ihrer Daten stellt sicher, dass Ihre Strategien relevant bleiben.

F: Woher weiß ich, ob der Datenfeed meines Brokers zuverlässig ist?

A: Sie können die Zuverlässigkeit des Datenfeeds Ihres Brokers überprüfen, indem Sie ihn mit den Daten eines seriösen Drittanbieters vergleichen. Wenn es signifikante Diskrepanzen gibt, könnte dies auf Probleme mit dem Datenfeed des Brokers hindeuten. Wir empfehlen außerdem, die Ergebnisse zunächst mit der Zielplattform zu überprüfen, indem Sie Backtests in MetaTrader4/5, Tradestation und Multicharts durchführen.

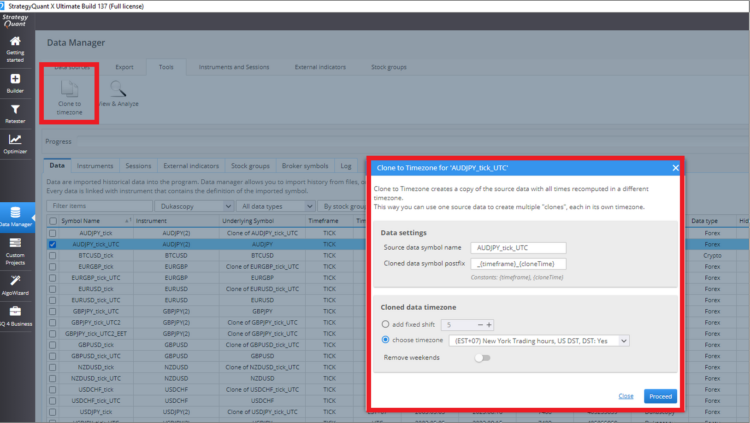

F: Wie kann ich meine Daten an Zeitzonenunterschiede anpassen?

A: Sie können Ihre Daten an Zeitzonenunterschiede anpassen, indem Sie im Quant Data Manager klonen, wie Sie auf dem folgenden Bildschirm sehen können:

F: Welche Auswirkungen hat die Sommerzeit auf meine Handelsstrategien?

A: Die Sommerzeit kann das Timing von Marktereignissen beeinflussen, was sich auf Ihre Handelsstrategien auswirken kann. Wenn sich Ihre Strategie beispielsweise auf den Eröffnungskurs der Tageskerze stützt, kann die Sommerzeit diesen Zeitpunkt um eine Stunde verschieben, oder wenn Sie dieselben Strategien auf höheren Zeitrahmen wie H4 oder D1 basieren, wirkt sich dies auf die OHLC-Daten der Kerzen aus, und wenn Ihr Einstiegsniveau auf einem anderen Preis liegt, werden die Ergebnisse der Strategie anders ausfallen.

F: Sollte ich Tick-Daten oder M1-Daten für meine Backtests verwenden?

A: Die Wahl zwischen Tick-Daten und M1-Daten hängt von Ihrer Strategie ab. Wenn Ihre Strategie auf hochfrequente Daten angewiesen ist, könnten Tick-Daten notwendig sein. Für die meisten Strategien bieten M1-Daten jedoch ein gutes Gleichgewicht zwischen Genauigkeit und Berechnungseffizienz.

F: Ich habe eine Strategie für eine bestimmte Zeitzone entwickelt. Kann ich die Strategie auch in einer anderen Zeitzone anwenden?

Sie müssen die Strategie auf die verschiedenen Zeitzonen zuerst überprüfen, wenn die Backtestst gleich sind, können Sie es verwenden. Wenn der Backtest nicht gleich ist, ist der Einfluss auf die Strategie hoch und Sie sollten eine neue Strategie entwickeln.

Schlussfolgerung

Die Aufbereitung präziser Daten für den algorithmischen Handel kann eine komplexe Aufgabe sein, ist aber entscheidend für den Erfolg Ihrer Strategien. Wenn Sie die Feinheiten der Datenfeeds von Forex-Brokern verstehen, die Unterschiede zwischen den Zeitzonen und der Sommerzeit berücksichtigen und die richtige Granularität für Ihre Daten wählen, können Sie sicherstellen, dass Ihre Backtests die Marktbedingungen, mit denen Sie im Live-Handel konfrontiert werden, genau widerspiegeln. Denken Sie daran, dass die Qualität Ihrer Daten ebenso wichtig ist wie die Qualität Ihrer Handelsstrategie. Investieren Sie also die nötige Zeit und Ressourcen, um sicherzustellen, dass Ihre Daten genau und zuverlässig sind. Ihre Handelsleistung wird es Ihnen danken. Die beste Option, um genaue Backtests der Strategien zu erhalten, ist das Backtesting mit dem Datenfeed des Brokers in der Ziel-Handelsplattform. Für die Devisenmärkte haben wir gute Erfahrungen mit MetaTrader 5 gemacht. Die meisten Broker stellen aktuelle Daten zur Verfügung, so dass Sie die Ergebnisse direkt in Ihrer Handelsplattform überprüfen können. Für Futures haben wir gute Erfahrungen gemacht.

WIR EMPFEHLEN IHNEN DRINGEND, DIE ERGEBNISSE ZUNÄCHST AUF DER ZIEL-HANDELSPLATTFORM ZU ÜBERPRÜFEN, BEVOR SIE MIT ECHTEM GELD HANDELN.

Tomas Vanek, Gründer von QuantMonitor.netist ein Visionär des automatisierten Handels. Angetrieben von seiner Leidenschaft für Effizienz im Finanzwesen, gründete er QuantMonitor.net, um robuste Echtzeit-Überwachungslösungen anzubieten, die das Management von Handelsstrategien für Händler aller Ebenen vereinfachen. Seine Innovation verändert die Landschaft des algorithmischen Handels.

Trading smart means making the most of your time and resources, especially when comparing your current trading results with historical data. That’s where Quant Analyzer steps in, offering a streamlined …

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek

Tomas,

The article is excellent, and I would like to know what you suggest to mitigate the problem.