Preparando dados precisos para o Algo Trading: Diferenças no feed de dados do corretor

Introdução

No mundo da negociação algorítmica, os dados são fundamentais. A qualidade, a precisão e a confiabilidade de seus dados podem afetar significativamente o desempenho de suas estratégias de negociação. Este artigo enfocará as nuances do feed de dados das corretoras de forex, a importância de dados históricos precisos e o impacto das diferenças de fuso horário e horário de verão (DST) em suas estratégias de negociação. Vamos nos concentrar em duas corretoras forex populares (Dukascopy e Darwinex) e discutiremos como preparar seus dados corretamente para garantir que suas estratégias se alinhem com os dados da corretora diretamente no StrategyQuant X.

OBSERVAÇÃO IMPORTANTE

Informamos que os mercados de câmbio (forex) e de criptografia são mercados descentralizados, o que significa que não há uma única bolsa ou fonte de dados centralizada. Como resultado, os feeds de dados fornecidos por diferentes corretores e instituições financeiras podem diferir em termos de taxas de câmbio, cotações e outras informações.

Essas variações podem ser atribuídas a fatores como liquidez do mercado, diferenças nas fontes de dados, metodologias usadas para calcular as taxas de câmbio e discrepâncias no tempo de atualização dos dados. Embora sejam feitos esforços para garantir a precisão e a consistência dos dados fornecidos, não podemos garantir a total confiabilidade ou uniformidade dos dados de câmbio entre diferentes corretores ou fontes de dados.

Diferenças no feed de dados de corretoras Forex: Dukascopy e Darwinex

Os corretores de Forex geralmente têm diferentes feeds de dados, o que pode levar a discrepâncias nas cotações de preços, spreads e liquidez. Essas diferenças podem afetar o desempenho de suas estratégias de negociação algorítmica.

A Dukascopy, por exemplo, é conhecida por seu feed de dados de alta qualidade, que inclui dados históricos de ticks que remontam a muitos anos. Isso é particularmente útil para estratégias que dependem de dados de alta frequência.

Outra opção para obter dados forex gratuitos é a Darwinex, que fornece feed de dados, com foco no fornecimento de alta qualidade, mas o histórico é mais curto do que o feed de dados da Dukascopy.

A principal conclusão aqui é que a escolha do corretor pode afetar o desempenho de sua estratégia. É fundamental entender as características do feed de dados de sua corretora e ajustar suas estratégias de acordo com elas.

Observe que cada corretora pode ter um feed de dados diferente, portanto, você precisa verificar os resultados na plataforma de destino primeiro. Como fazer o backtest para cada plataforma, você encontrará no final do artigo, onde preparamos o roteiro.

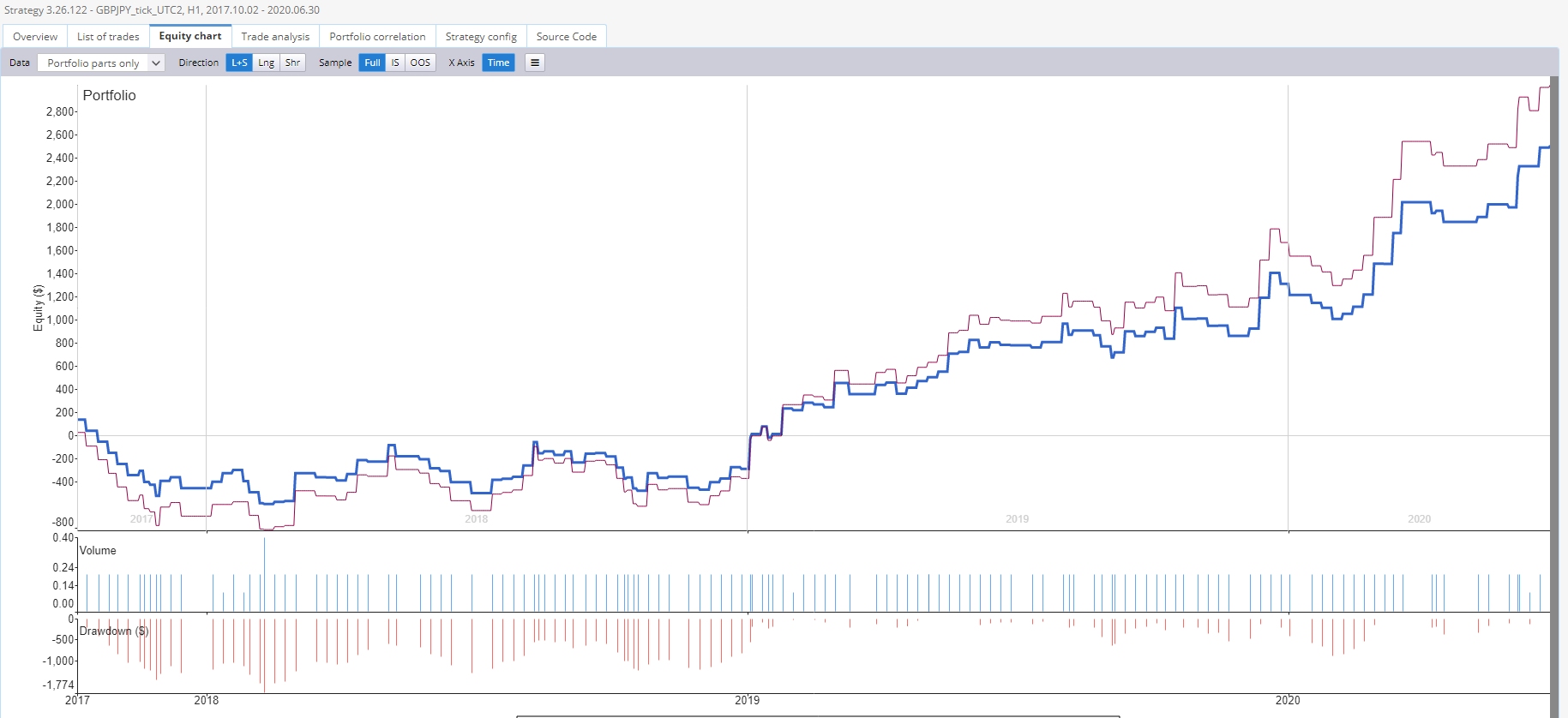

Diferença entre corretoras Dukascopy (azul) e Darwinex (vermelha)

Diferenças de fuso horário em dados históricos

As diferenças de fuso horário podem afetar significativamente a interpretação dos dados históricos. Os mercados de Forex operam 24 horas por dia e diferentes corretoras podem usar diferentes fusos horários para seus feeds de dados. Isso pode levar a discrepâncias nos horários de abertura e fechamento dos candles, o que pode afetar a análise técnica e os cálculos dos indicadores. Por exemplo, uma corretora que usa o horário GMT tem seu candle diário fechado em um horário diferente de uma corretora que usa o horário de Nova York. Isso pode levar a diferentes interpretações do mesmo evento de mercado. Para atenuar esse problema, é essencial ajustar seus dados históricos para que correspondam ao fuso horário usado por sua corretora. Isso garantirá que seus backtests reflitam com precisão as condições de mercado que você enfrentará nas negociações ao vivo.

O que é fuso horário?

Um fuso horário é uma região do globo que observa um horário padrão uniforme para fins legais, comerciais e sociais. Os fusos horários tendem a seguir as fronteiras dos países e suas subdivisões, em vez de seguir estritamente a longitude, porque é conveniente que as áreas com comunicação comercial próxima ou outras áreas mantenham o mesmo horário.

EST+7:

EST significa Eastern Standard Time (Horário Padrão do Leste), que é o fuso horário da costa leste dos Estados Unidos e do Canadá, e de alguns países do Caribe. Ele está 5 horas atrás do Tempo Universal Coordenado (UTC-5). Quando você vê EST+7, significa que o horário local está 7 horas à frente do horário padrão do leste. Isso seria equivalente ao UTC+2, que é o fuso horário de países como Egito, África do Sul e a maior parte do Leste Europeu.

Horário de verão (DST): O horário de verão é a prática de adiantar o relógio em uma hora em relação ao horário padrão durante a parte mais quente do ano, para que as noites tenham mais luz do dia e as manhãs tenham menos. A ideia é aproveitar melhor a luz natural durante a noite e também economizar energia, reduzindo a necessidade de iluminação artificial à noite.

Entretanto, nem todos os lugares observam o horário de verão e aqueles que o observam podem começar e terminar o horário de verão em horários diferentes. Nas regiões que adotam o horário de verão, os relógios geralmente são adiantados em uma hora no final do inverno ou no início da primavera e, no outono, são atrasados em uma hora para o horário padrão.

EET:

EET significa Eastern European Time (Horário do Leste Europeu). É um fuso horário que abrange a Europa Oriental, o Oriente Médio e partes da África. O EET está 2 horas à frente do Tempo Universal Coordenado (UTC+2). Os países nesse fuso horário incluem Finlândia, Grécia, Israel, Egito e África do Sul, entre outros.

Horário de verão (DST): O horário de verão é a prática de adiantar o relógio em uma hora em relação ao horário padrão durante os meses mais quentes do ano, de modo que as noites tenham mais luz do dia e as manhãs tenham menos. A intenção é aproveitar melhor a luz natural durante a noite e também economizar energia, reduzindo a necessidade de iluminação artificial à noite.

Nas regiões que observam o horário de verão, o horário do Leste Europeu se torna o horário de verão do Leste Europeu (EEST) e o deslocamento se torna UTC+3. Entretanto, nem todos os locais dentro do fuso horário EET observam o horário de verão, e aqueles que o fazem podem começar e terminar o horário de verão em horários diferentes. É importante verificar as regras de horário de verão específicas de cada país.

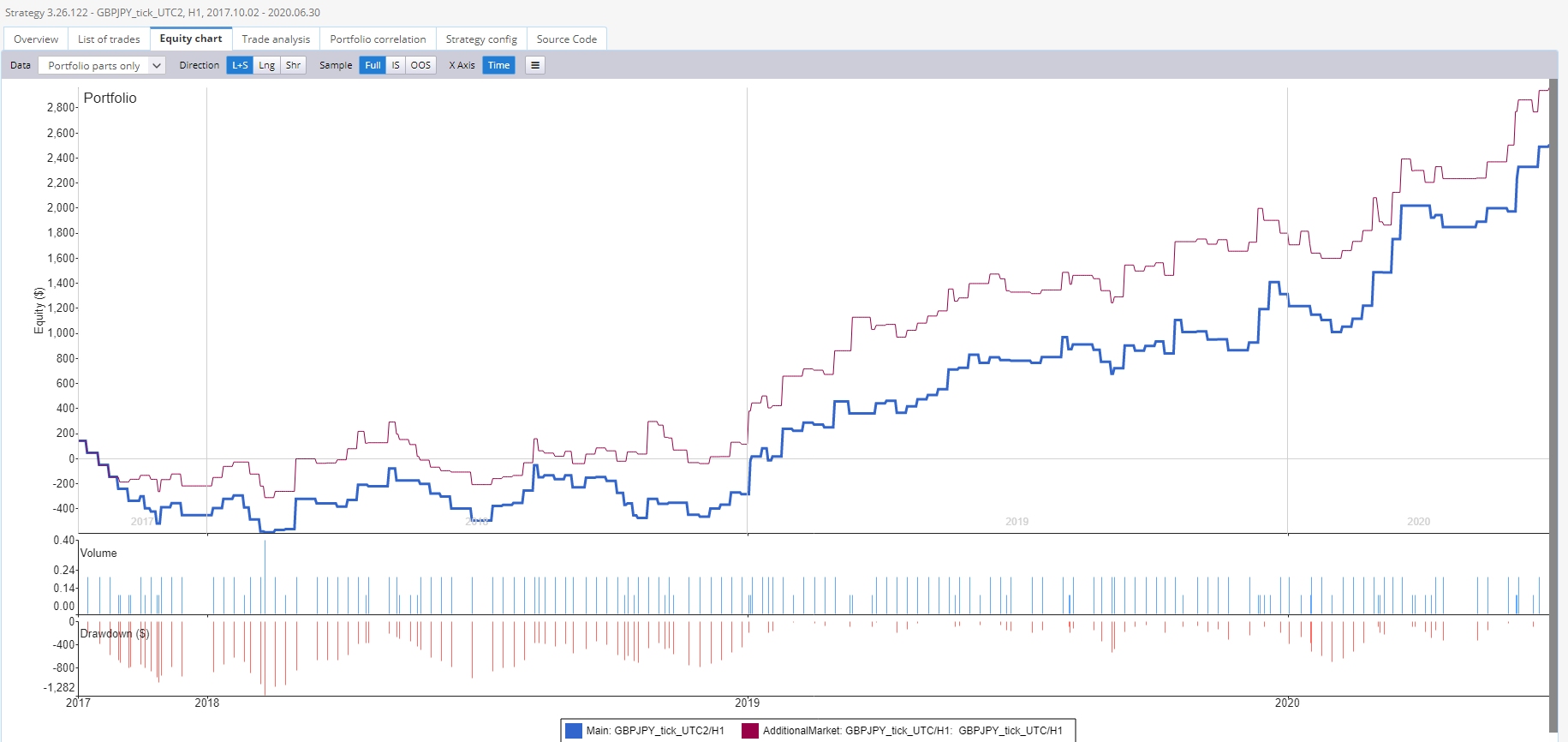

Diferença de fuso horário Dukascopy UTC+2 (Azul) vs Dukascopy UTC (Vermelho)

Dukascopy

A fonte de dados brutos no Quant Data Manager está no fuso horário UTC, portanto, você precisa clonar os dados para sua plataforma de destino. Se você usa o MT4 da Dukascopy, o fuso horário é EST+7.

Darwinex

A fonte de dados brutos no Quant Data Manager está no fuso horário UTC, portanto, você precisa clonar os dados para sua plataforma MT4/5 de destino, que é EST+7

Mercados de CI

Esse corretor está usando atualmente o fuso horário EST+7

OANDA

Esse corretor está usando atualmente o fuso horário EST+7

RoboMarkets (RoboForex)

Essa corretora usa UTC+2 com DST EET na plataforma MT4/5

OBSERVAÇÃO IMPORTANTE

Certifique-se sempre de que o fuso horário seja o mesmo. Essas informações podem estar desatualizadas. Se não tiver certeza do fuso horário, entre em contato com o suporte da corretora ou com o nosso suporte.

Diferenças de DST e impacto nas estratégias

O horário de verão (DST) pode acrescentar outra camada de complexidade à sua preparação de dados. Nem todos os países observam o horário de verão, e aqueles que o fazem podem não mudar seus relógios ao mesmo tempo. Isso pode resultar em uma diferença de uma hora nos dados durante algumas semanas por ano, o que pode afetar suas estratégias. Para levar em conta o horário de verão, você deve ajustar seus dados históricos para que correspondam às regras de horário de verão seguidas por sua corretora. Isso garantirá que seus backtests reflitam com precisão o momento dos eventos de mercado durante o período de horário de verão.

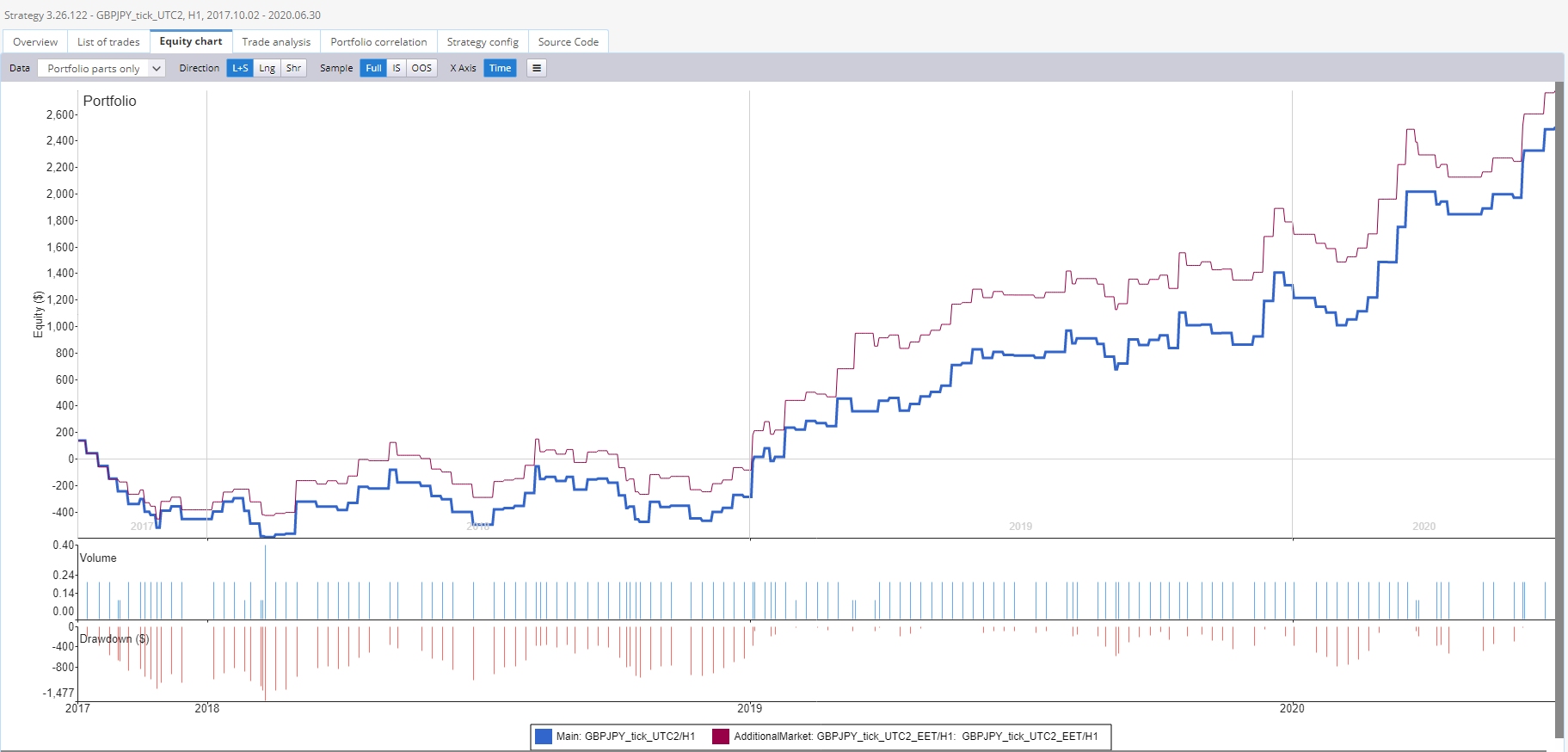

Diferença de horário de verão Dukascopy EST+7 (azul) vs Dukascopy UTC+2 EET (vermelho)

Precisão do backtest da estratégia de negociação Algo: Tick vs M1

A granularidade de seus dados pode afetar significativamente a precisão de seus backtests. Os dados de ticks, que registram cada alteração de preço, fornecem a representação mais precisa do mercado. No entanto, seu manuseio pode exigir muitos recursos, especialmente em períodos históricos mais longos.

Os dados por minuto (M1), por outro lado, oferecem um equilíbrio entre precisão e eficiência computacional. Ele registra os preços de abertura, alta, baixa e fechamento para cada minuto, o que é suficiente para a maioria das estratégias.

No entanto, para as estratégias que dependem de dados de alta frequência, como estratégias de escalpelamento ou arbitragem, os dados de ticks podem ser necessários para fazer o backtest da estratégia com precisão.

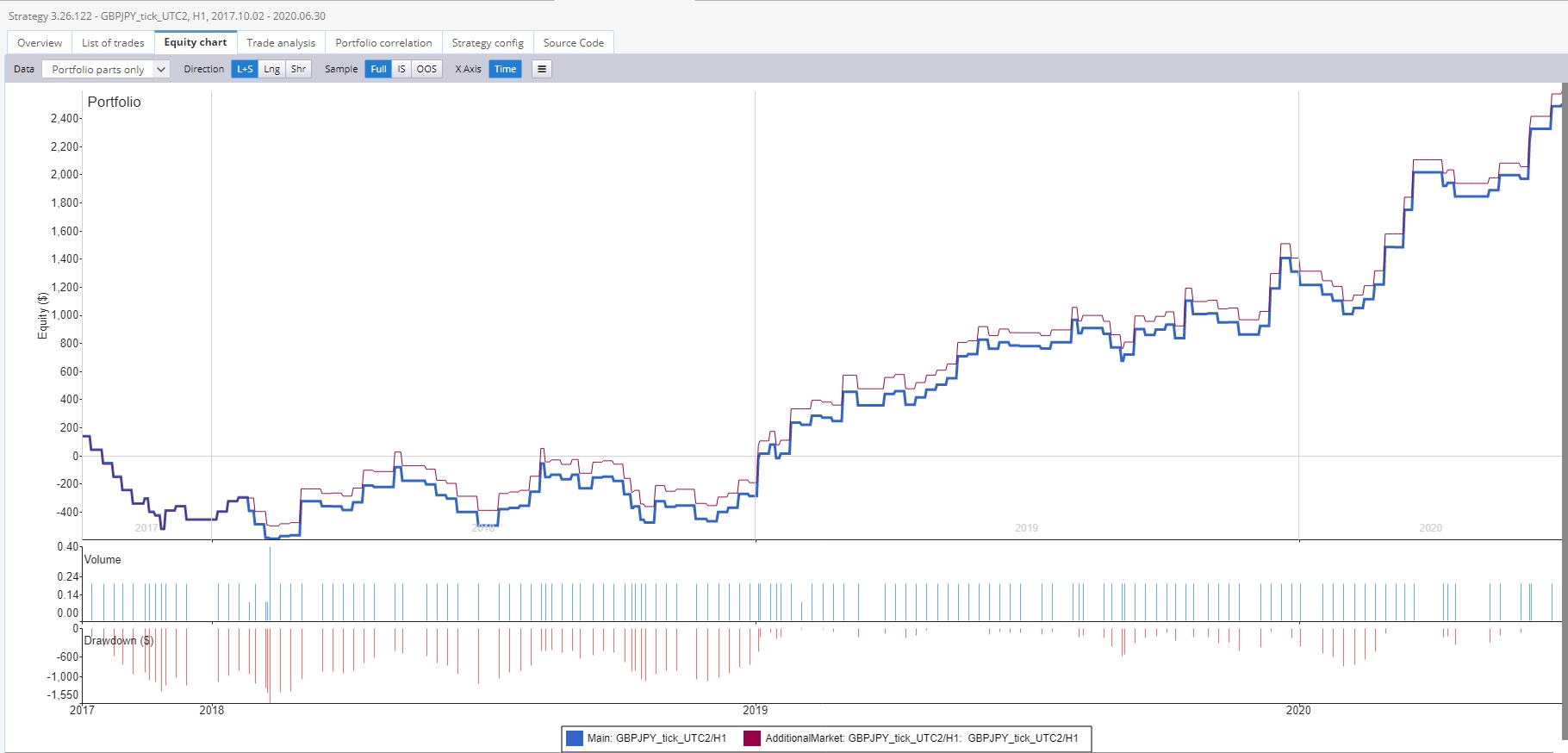

Diferença entre M1 e Tick - M1 da Dukascopy (azul) e tick da Dukascopy (vermelho)

Começando com dados históricos precisos

Começar com dados históricos precisos é fundamental para desenvolver estratégias de negociação confiáveis. Aqui estão algumas etapas para garantir a precisão de seus dados:

1. Obtenha seus dados de provedores confiáveis: Pode ser seu corretor ou um provedor terceirizado de boa reputação. Certifique-se de que os dados estejam limpos e livres de erros.

2. Ajuste as diferenças de fuso horário e horário de verão: Certifique-se de que seus dados correspondam às regras de fuso horário e horário de verão usadas pelo seu corretor.

3. Escolha a granularidade correta: Dependendo da sua estratégia, escolha entre dados de ticks e dados M1. Lembre-se de que quanto maior a granularidade, mais precisos serão seus backtests, mas também mais intensivos em recursos.

4. Atualize seus dados regularmente: O mercado cambial é dinâmico, e os dados históricos podem se tornar desatualizados rapidamente. A atualização regular de seus dados garante que suas estratégias permaneçam relevantes.

P: Como posso saber se o feed de dados da minha corretora é confiável?

R: Você pode verificar a confiabilidade do feed de dados do seu corretor comparando-o com os dados de um provedor terceirizado de boa reputação. Se houver discrepâncias significativas, isso pode indicar problemas com o feed de dados da corretora. Também recomendamos verificar os resultados com a plataforma de destino primeiro fazendo um backtest no MetaTrader4/5, Tradestation e Multicharts.

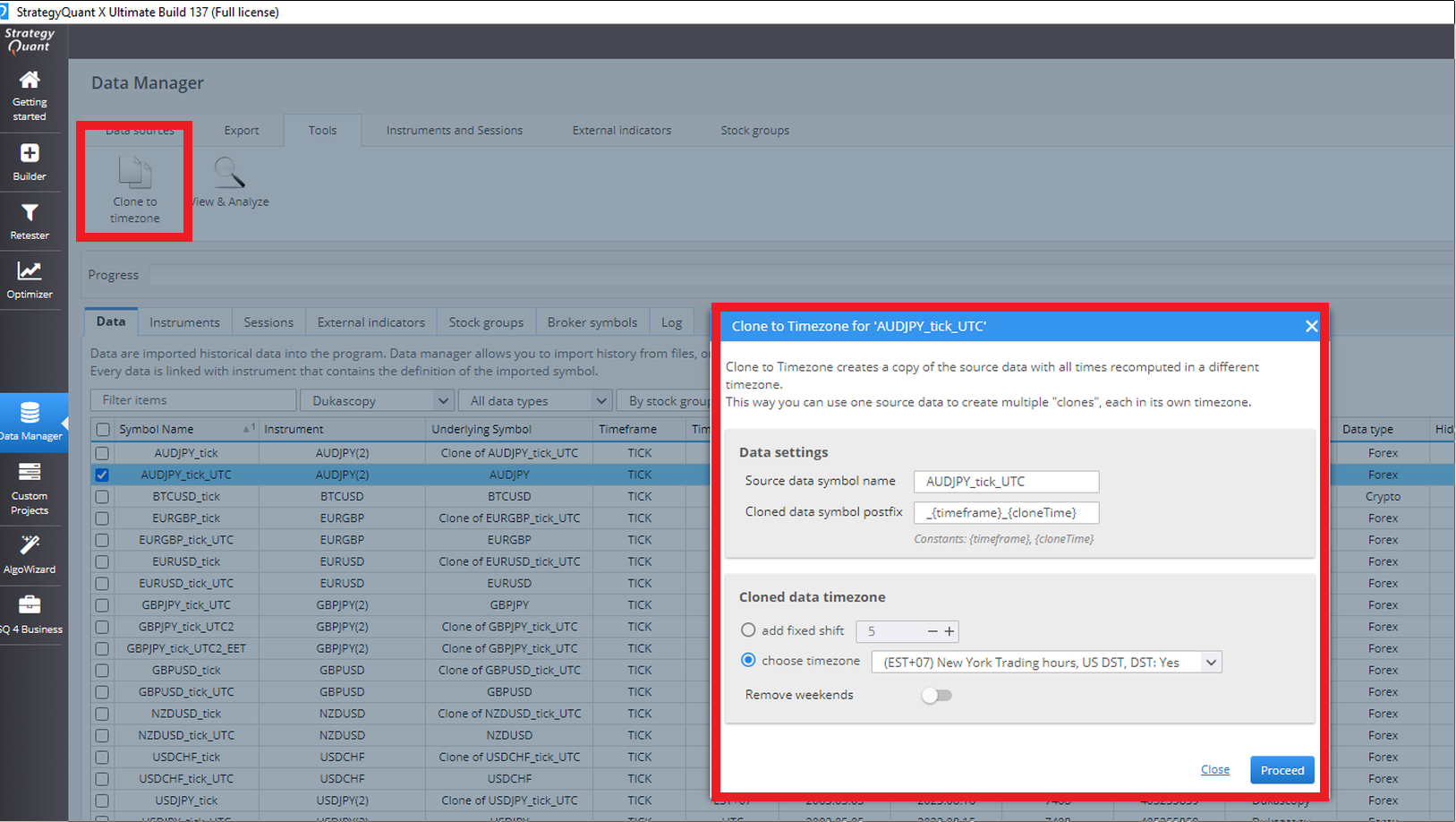

P: Como faço para ajustar meus dados para diferenças de fuso horário?

R: Você pode ajustar seus dados para diferenças de fuso horário clonando no Quant Data Manager, como pode ser visto na tela a seguir:

P: Qual é o impacto do DST em minhas estratégias de negociação?

R: O horário de verão pode afetar o momento dos eventos do mercado, o que pode afetar suas estratégias de negociação. Por exemplo, se sua estratégia se baseia no preço de abertura do candle diário, o horário de verão pode mudar esse horário em uma hora ou, se você tiver as mesmas estratégias baseadas em períodos de tempo mais altos, como H4 ou D1, nesse caso, haverá um impacto nos candles de dados OHLC e, se seu nível de entrada estiver em um preço diferente, os resultados da estratégia serão diferentes.

P: Devo usar dados de ticks ou de M1 em meus backtests?

R: A escolha entre dados de ticks e dados M1 depende de sua estratégia. Se sua estratégia depender de dados de alta frequência, os dados de ticks podem ser necessários. Entretanto, para a maioria das estratégias, os dados M1 oferecem um bom equilíbrio entre precisão e eficiência computacional.

P: Desenvolvi uma estratégia em um fuso horário específico. Posso usar a estratégia em um fuso horário diferente?

Primeiro, você precisa verificar a estratégia em um fuso horário diferente; se o backtest for o mesmo, você poderá usá-la. Quando o backtest não é o mesmo, o impacto na estratégia é alto e você deve desenvolver uma nova estratégia.

Conclusão

A preparação de dados precisos para negociação algorítmica pode ser uma tarefa complexa, mas é crucial para o sucesso de suas estratégias. Compreendendo as nuances dos feeds de dados das corretoras de forex, ajustando as diferenças de fuso horário e horário de verão e escolhendo a granularidade certa para seus dados, você pode garantir que seus backtests reflitam com precisão as condições de mercado que você enfrentará nas negociações ao vivo. Lembre-se, a qualidade de seus dados é tão importante quanto a qualidade de sua estratégia de negociação. Portanto, invista o tempo e os recursos necessários para garantir que seus dados sejam precisos e confiáveis. Seu desempenho nas negociações lhe agradecerá por isso. A melhor opção para obter um backtest preciso das estratégias é o backtesting com o feed de dados do corretor na plataforma de negociação de destino. Para os mercados cambiais, temos boa experiência com o MetaTrader 5. A maioria das corretoras fornece dados mais recentes, de modo que você pode verificar os resultados diretamente em sua plataforma de negociação. Para futuros, temos boa experiência.

É ALTAMENTE RECOMENDÁVEL VERIFICAR OS RESULTADOS NA PLATAFORMA DE NEGOCIAÇÃO DE DESTINO PRIMEIRO, ANTES DE NEGOCIAR COM DINHEIRO REAL.

Tomas Vanek, fundador da SimpleDUB.com e QuantMonitor.net, O Sr. Khaled, Inc., é um visionário em negociação automatizada e automação alimentada por IA. Movido por uma paixão pela eficiência em finanças, dados e tecnologia escalável, ele criou SimpleDUB como uma plataforma profissional de tradução de vídeo multilíngue e o QuantMonitor.net para oferecer soluções robustas de negociação algorítmica. Por meio do QuantMonitor, ele simplifica o desenvolvimento de estratégias de negociação e o gerenciamento de portfólio para traders de todos os níveis usando modelos avançados, automação inteligente e ferramentas analíticas poderosas.

A maioria dos traders passa anos procurando o sinal de entrada perfeito. Eles otimizam indicadores, ajustam parâmetros e buscam constantemente a “melhor” configuração. Mas e se não for aí que está o maior…

Uma estratégia StrategyQuant nunca surge pronta. A plataforma a monta a partir de partes que você fornece e, em seguida, analisa as combinações em busca de algo que funcione. Essas partes se encaixam em uma ordem fixa…

A maioria dos traders passa anos em busca da estratégia perfeita. Brandon seguiu um caminho diferente — em vez disso, ele criou um processo de pesquisa replicável. Em nossa última entrevista, Brandon, da Trivium System Trading, compartilha…

Tomas Vanek

Tomas Vanek

Tomas,

O artigo é excelente, e eu gostaria de saber o que você sugere para mitigar o problema.

Interessante, é possível ter o código da estratégia para comparar um ou mais feeds de dados? Obrigado, senhor