Preparación de datos precisos para la negociación con Algo: Diferencias entre las fuentes de datos de los corredores

Introducción

En el mundo de la negociación algorítmica, los datos son los reyes. La calidad, precisión y fiabilidad de sus datos pueden afectar significativamente al rendimiento de sus estrategias de negociación. Este artículo se centrará en los matices de la alimentación de datos del corredor de divisas, la importancia de datos históricos precisos, y el impacto de las diferencias de zona horaria y horario de verano (DST) en sus estrategias de trading. Nos centraremos en dos corredores de divisas populares (Dukascopy y Darwinex) y discutiremos cómo preparar sus datos correctamente para asegurar que sus estrategias se alineen con los datos de su corredor directamente en StrategyQuant X.

NOTA IMPORTANTE

Tenga en cuenta que los mercados de divisas (forex) y criptomonedas son mercados descentralizados, lo que significa que no existe una única bolsa o fuente de datos centralizada. En consecuencia, los datos proporcionados por los distintos corredores e instituciones financieras pueden diferir en cuanto a tipos de cambio, cotizaciones y otra información.

Estas variaciones pueden atribuirse a factores como la liquidez del mercado, las diferencias en las fuentes de datos, las metodologías utilizadas para calcular los tipos de cambio y las discrepancias en el calendario de actualización de los datos. Aunque nos esforzamos por garantizar la exactitud y coherencia de los datos proporcionados, no podemos garantizar la total fiabilidad o uniformidad de los datos de divisas entre distintos corredores o fuentes de datos.

Diferencias entre los Brokers de Forex: Dukascopy y Darwinex

Los corredores de divisas suelen tener diferentes fuentes de datos, lo que puede dar lugar a discrepancias en las cotizaciones, los diferenciales y la liquidez. Estas diferencias pueden afectar al rendimiento de sus estrategias de negociación algorítmica.

Dukascopy, por ejemplo, es conocida por su suministro de datos de alta calidad, que incluye datos históricos de tick que se remontan a muchos años atrás. Esto es especialmente útil para las estrategias que se basan en datos de alta frecuencia.

Otra opción a los datos de divisas libre es Darwinex que proporciona alimentación de datos, centrándose en la prestación de alta calidad, pero la historia es más corto que Dukascopy alimentación de datos.

Lo más importante es que la elección del corredor puede influir en el rendimiento de la estrategia. Es fundamental conocer las características de la fuente de datos de tu bróker y ajustar tus estrategias en consecuencia.

Tenga en cuenta que cada corredor puede tener diferentes datos de alimentación por lo que necesita para verificar los resultados en la plataforma de destino en primer lugar. Cómo hacer backtest para cada plataforma, se encuentra al final del artículo donde se han preparado hoja de ruta.

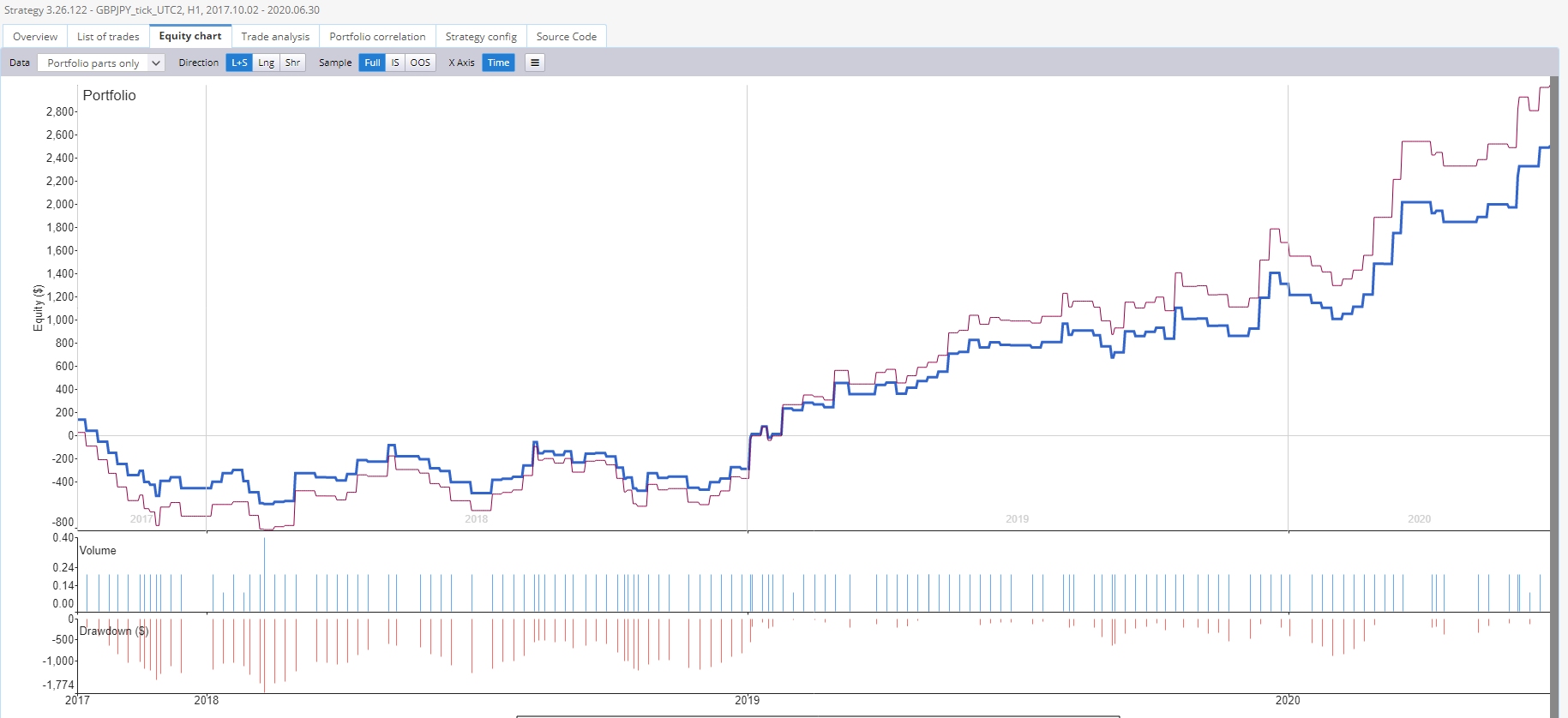

Diferencia de brokers Dukascopy (Azul) vs Darwinex (Rojo)

Diferencias horarias en los datos históricos

Las diferencias horarias pueden afectar significativamente a la interpretación de los datos históricos. Los mercados de divisas operan las 24 horas del día, y los distintos corredores pueden utilizar zonas horarias diferentes para sus fuentes de datos. Esto puede provocar discrepancias en las horas de apertura y cierre de las velas, lo que puede afectar al análisis técnico y a los cálculos de los indicadores. Por ejemplo, un broker que utiliza la hora GMT tiene su vela diaria cerrada a una hora diferente que un broker que utiliza la hora de Nueva York. Esto puede llevar a diferentes interpretaciones del mismo evento de mercado. Para mitigar esto, es esencial ajustar sus datos históricos para que coincidan con la zona horaria utilizada por su corredor. Esto garantizará que sus pruebas retrospectivas reflejen con exactitud las condiciones del mercado a las que se enfrentará en las operaciones reales.

¿Qué es la zona horaria?

Una zona horaria es una región del globo que observa una hora estándar uniforme a efectos legales, comerciales y sociales. Las zonas horarias tienden a seguir las fronteras de los países y sus subdivisiones en lugar de seguir estrictamente la longitud, porque es conveniente que las zonas en estrecha comunicación comercial o de otro tipo mantengan la misma hora.

EST+7:

EST son las siglas de Eastern Standard Time (hora estándar del este), que es el huso horario de la costa este de Estados Unidos y Canadá, y de algunos países del Caribe. Está 5 horas por detrás del Tiempo Universal Coordinado (UTC-5). Cuando vea EST+7, significa que la hora local está 7 horas por delante de la Hora Estándar del Este. Esto equivaldría a UTC+2, que es la zona horaria de países como Egipto, Sudáfrica y la mayor parte de Europa del Este.

Horario de verano: El horario de verano consiste en adelantar el reloj una hora con respecto a la hora estándar durante la época más cálida del año, de modo que las tardes tengan más luz y las mañanas menos. La idea es aprovechar mejor la luz natural por las tardes y ahorrar energía reduciendo la necesidad de iluminación artificial por la noche.

Sin embargo, no en todos los lugares se aplica el horario de verano y, en los que sí se aplica, puede comenzar y terminar a horas diferentes. En las regiones donde se aplica, los relojes suelen adelantarse una hora a finales del invierno o principios de la primavera, y en otoño vuelven a atrasarse una hora hasta la hora estándar.

EET:

EET son las siglas de Eastern European Time (hora de Europa del Este). Es una zona horaria que abarca Europa Oriental, Oriente Próximo y partes de África. EET está 2 horas por delante del Tiempo Universal Coordinado (UTC+2). Los países de esta zona horaria son Finlandia, Grecia, Israel, Egipto y Sudáfrica, entre otros.

Horario de verano: El horario de verano consiste en adelantar el reloj una hora con respecto a la hora estándar durante los meses más cálidos del año, de modo que por la noche haya más luz diurna y por la mañana menos. El objetivo es aprovechar mejor la luz natural por las tardes y ahorrar energía reduciendo la necesidad de iluminación artificial por la noche.

En las regiones en las que se aplica el horario de verano, la hora de Europa del Este se convierte en la hora de verano de Europa del Este (EEST), y el desfase pasa a ser UTC+3. Sin embargo, no todos los lugares de la zona horaria EEST aplican el horario de verano, y los que lo hacen pueden empezar y terminar el horario de verano a horas diferentes. Es importante consultar las normas específicas del horario de verano de cada país.

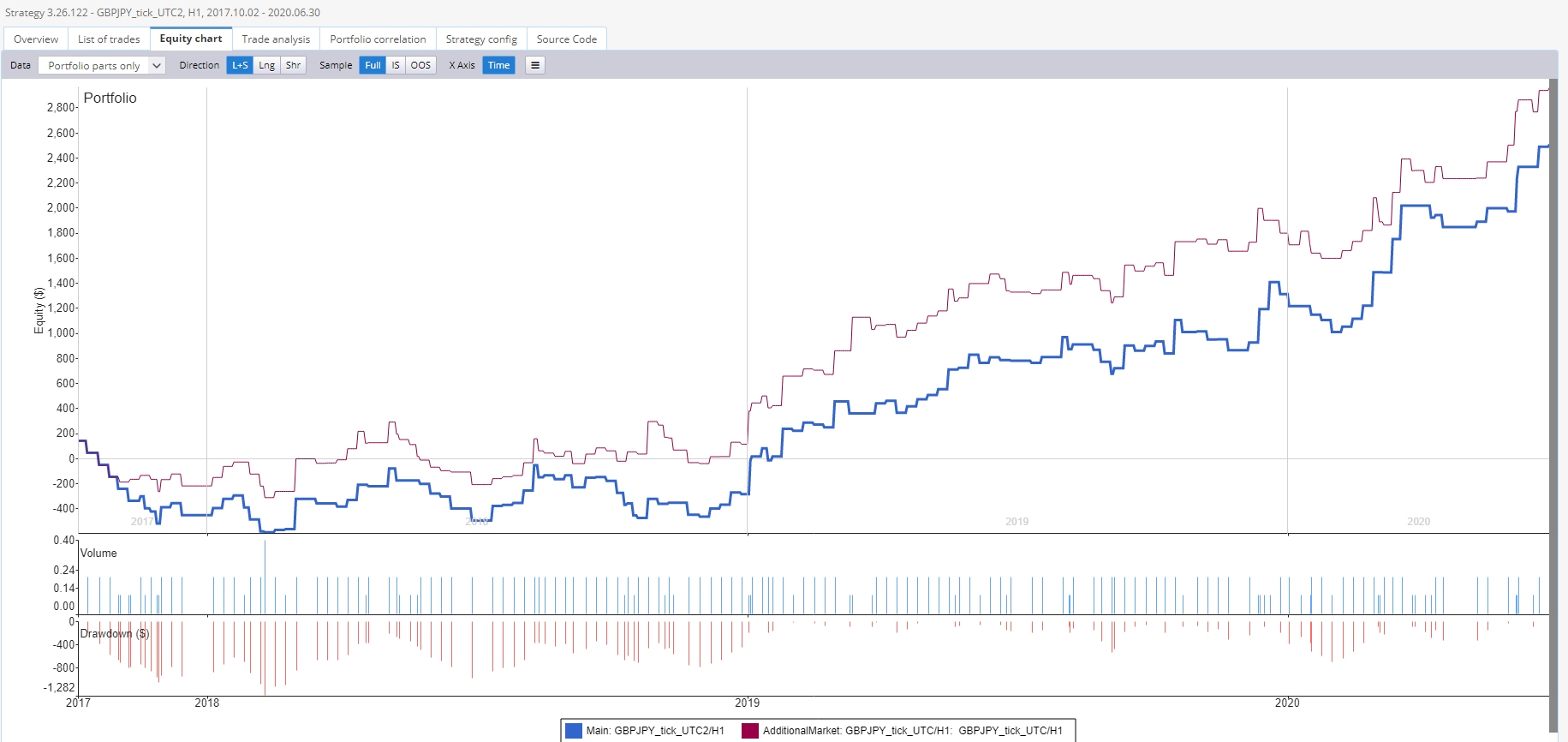

Diferencia horaria Dukascopy UTC+2(Azul) vs Dukascopy UTC (Rojo)

Dukascopy

La fuente de datos en bruto en el Quant Data Manager está en la zona horaria UTC, por lo que necesita clonar los datos a su plataforma de destino. Si utiliza MT4 de Dukascopy, la zona horaria es EST+7.

Darwinex

La fuente de datos sin procesar en el Quant Data Manager está en la zona horaria UTC, por lo que debe clonar los datos en su plataforma MT4/5 de destino, que está en EST+7.

Mercados IC

Este broker utiliza actualmente la zona horaria EST+7

OANDA

Este broker utiliza actualmente la zona horaria EST+7

RoboMarkets (RoboForex)

Este broker utiliza UTC+2 con DST EET en la plataforma MT4/5

NOTA IMPORTANTE

Asegúrese siempre de que la zona horaria es la misma. Esta información puede estar desfasada. Si no está seguro de cuál es su zona horaria, póngase en contacto con el servicio de atención al cliente de su broker o con nuestro servicio de atención al cliente.

Diferencias de la DST e impacto en las estrategias

El horario de verano puede añadir complejidad a la preparación de los datos. No todos los países observan el horario de verano, y los que lo hacen pueden no cambiar sus relojes al mismo tiempo. Esto puede dar lugar a una diferencia de una hora en los datos durante un par de semanas al año, lo que puede afectar a sus estrategias. Para tener en cuenta el horario de verano, debe ajustar sus datos históricos para que coincidan con las reglas del horario de verano que sigue su corredor. Así se asegurará de que sus pruebas retrospectivas reflejen con exactitud el calendario de los acontecimientos del mercado durante el periodo DST.

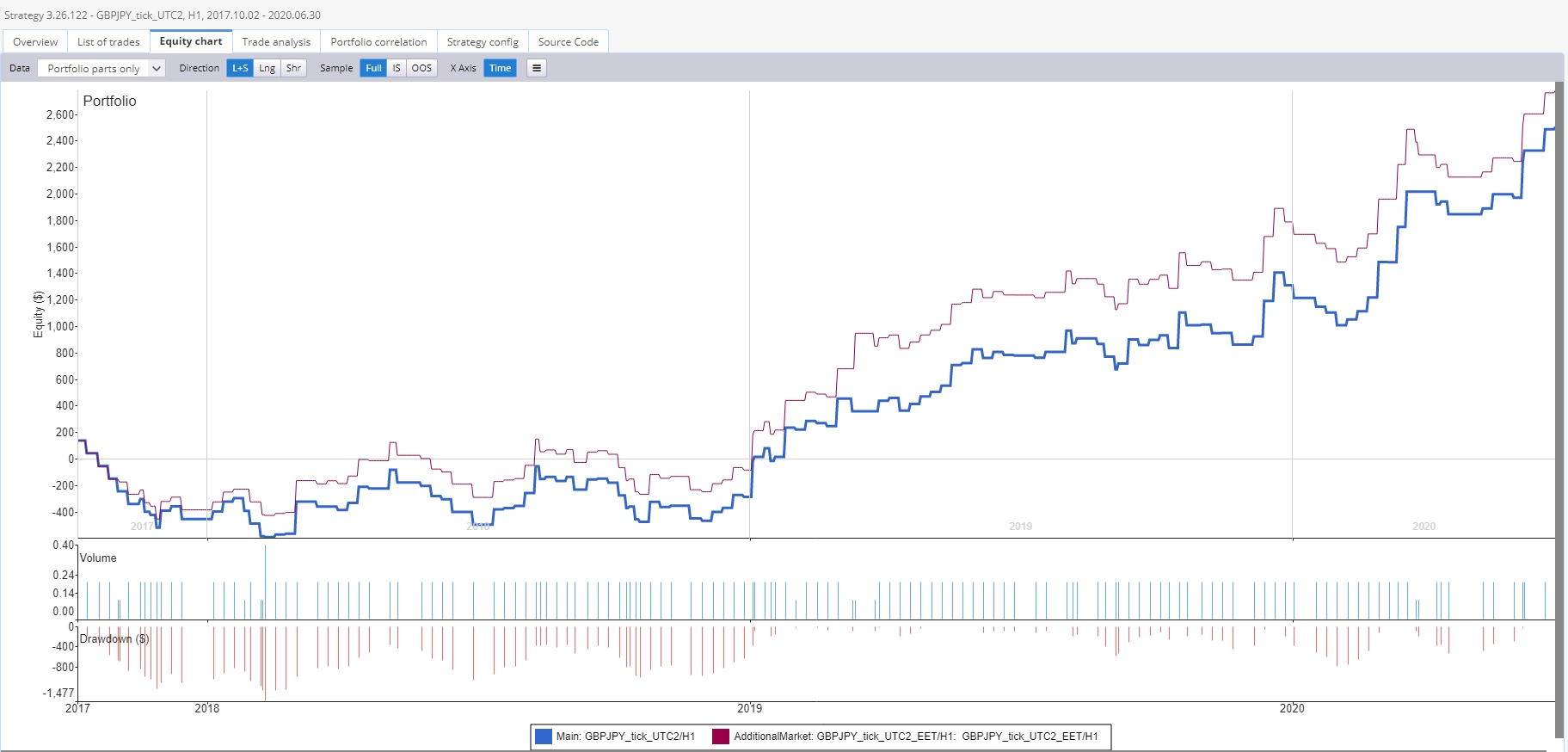

Diferencia DST Dukascopy EST+7(Azul) vs Dukascopy UTC+2 EET (Rojo)

Exactitud de las pruebas retrospectivas de estrategias de Algo Trading: Tick vs M1

La granularidad de los datos puede influir significativamente en la precisión de las pruebas retrospectivas. Los datos de ticks, que registran cada cambio de precio, ofrecen la representación más precisa del mercado. Sin embargo, su manejo puede consumir muchos recursos, sobre todo cuando se trata de periodos históricos largos.

Los datos por minuto (M1), por su parte, proporcionan un equilibrio entre precisión y eficiencia computacional. Registra los precios de apertura, máximo, mínimo y cierre de cada minuto, lo que es suficiente para la mayoría de las estrategias.

Sin embargo, para las estrategias que se basan en datos de alta frecuencia, como las estrategias de scalping o arbitraje, los datos de tick pueden ser necesarios para realizar un backtest preciso de la estrategia.

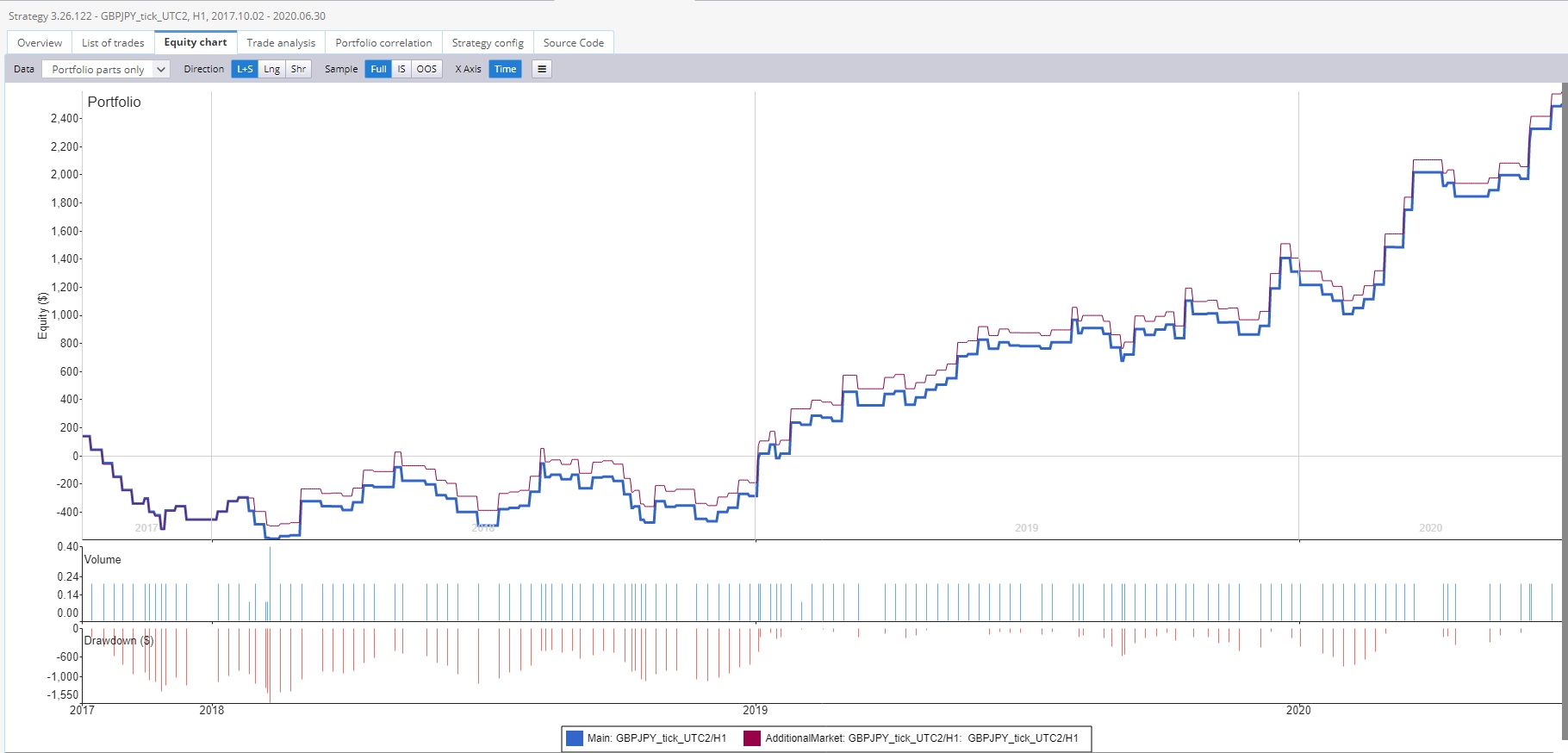

Diferencia M1 vs Tick - Dukascopy M1 (Azul) vs Dukascopy tick (Rojo)

Empezar con datos históricos precisos

Partir de datos históricos precisos es crucial para desarrollar estrategias de negociación fiables. He aquí algunos pasos para garantizar la exactitud de tus datos:

1. Obtenga los datos de proveedores fiables: Puede ser su corredor de bolsa o un proveedor externo de confianza. Asegúrate de que los datos estén limpios y no contengan errores.

2. Ajuste las diferencias de zona horaria y DST: Asegúrate de que tus datos coinciden con las reglas de zona horaria y DST utilizadas por tu broker.

3. Elija la granularidad adecuada: Dependiendo de su estrategia, elija entre datos de tick y datos M1. Recuerde que cuanto mayor sea la granularidad, más precisos serán sus backtests, pero también más intensivos en recursos.

4. Actualice sus datos con regularidad: El mercado de divisas es dinámico, y los datos históricos pueden quedar obsoletos rápidamente. La actualización periódica de los datos garantiza la pertinencia de las estrategias.

P: ¿Cómo sé si la fuente de datos de mi corredor es fiable?

R: Puede comprobar la fiabilidad de los datos de su corredor comparándolos con los de un proveedor externo de confianza. Si hay discrepancias significativas, podría indicar problemas con la fuente de datos del corredor. También recomendamos verificar primero los resultados con la plataforma de destino realizando pruebas retrospectivas en MetaTrader4/5, Tradestation y Multicharts.

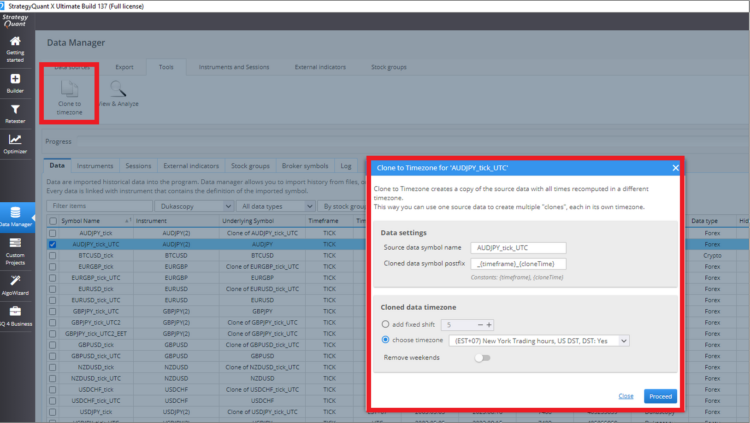

P: ¿Cómo ajusto mis datos en función de las diferencias horarias?

R: Puede ajustar sus datos a las diferencias horarias clonándolos en Quant Data Manager, como puede ver en la siguiente pantalla:

P: ¿Qué repercusiones tiene la DST en mis estrategias comerciales?

R: El horario de verano puede afectar a la sincronización de los acontecimientos del mercado, lo que puede repercutir en sus estrategias de negociación. Por ejemplo, si su estrategia se basa en el precio de apertura de la vela diaria, DST puede cambiar este tiempo por una hora o si usted tiene las mismas estrategias basadas en marcos de tiempo más altos como H4 o D1, en este caso tendrá un impacto en las velas de datos OHLC y si su nivel de entrada está en un precio diferente, los resultados de la estrategia serán diferentes.

P: ¿Debo utilizar datos de tick o datos M1 para mis pruebas retrospectivas?

R: La elección entre datos de tick y datos M1 depende de su estrategia. Si su estrategia se basa en datos de alta frecuencia, los datos de tick pueden ser necesarios. Sin embargo, para la mayoría de las estrategias, los datos M1 ofrecen un buen equilibrio entre precisión y eficiencia computacional.

P: He desarrollado una estrategia para una zona horaria específica. Puedo utilizar la estrategia en la zona horaria diferente?

Usted necesita verificar la estrategia en la zona horaria diferente en primer lugar, si son los mismos backtestst puede utilizarlo. Cuando el backtest no es el mismo, el impacto en la estrategia es alta y se debe desarrollar una nueva estrategia.

Conclusión

Preparar datos precisos para la negociación algorítmica puede ser una tarea compleja, pero es crucial para el éxito de sus estrategias. Comprendiendo los matices de los datos de los corredores de divisas, ajustándose a las diferencias de zona horaria y DST, y eligiendo la granularidad adecuada para sus datos, puede asegurarse de que sus pruebas retrospectivas reflejen con precisión las condiciones del mercado a las que se enfrentará en la negociación en vivo. Recuerde que la calidad de sus datos es tan importante como la calidad de su estrategia de negociación. Por lo tanto, invierta el tiempo y los recursos necesarios para asegurarse de que sus datos son precisos y fiables. Su rendimiento comercial se lo agradecerá. La mejor opción para obtener un backtest preciso de las estrategias es el backtesting con los datos del broker en la plataforma de negociación de destino. Para los mercados de divisas tenemos una buena experiencia con MetaTrader 5. La mayoría de los corredores proporcionan los datos más recientes, por lo que puede verificar los resultados directamente en su plataforma de negociación. Para Futuros tenemos buena experiencia.

LE RECOMENDAMOS ENCARECIDAMENTE QUE COMPRUEBE LOS RESULTADOS EN LA PLATAFORMA DE NEGOCIACIÓN DE DESTINO ANTES DE OPERAR CON DINERO REAL.

Tomas Vanek, fundador de QuantMonitor.netes un visionario del trading automatizado. Impulsado por su pasión por la eficiencia en las finanzas, creó QuantMonitor.net para ofrecer soluciones sólidas de supervisión en tiempo real, simplificando la gestión de estrategias de negociación para operadores de todos los niveles. Su innovación está cambiando el panorama de la negociación algorítmica.

Trading smart means making the most of your time and resources, especially when comparing your current trading results with historical data. That’s where Quant Analyzer steps in, offering a streamlined …

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek

Tomas,

The article is excellent, and I would like to know what you suggest to mitigate the problem.