Dokumentation

Anwendungen

Zuletzt aktualisiert am 27. 1. 2020 von Mark Fric

Portfolio Master - neue Funktionen in 4.7

Inhalt der Seite

In QuantAnalyzer 4.7 wurden drei neue Funktionen hinzugefügt

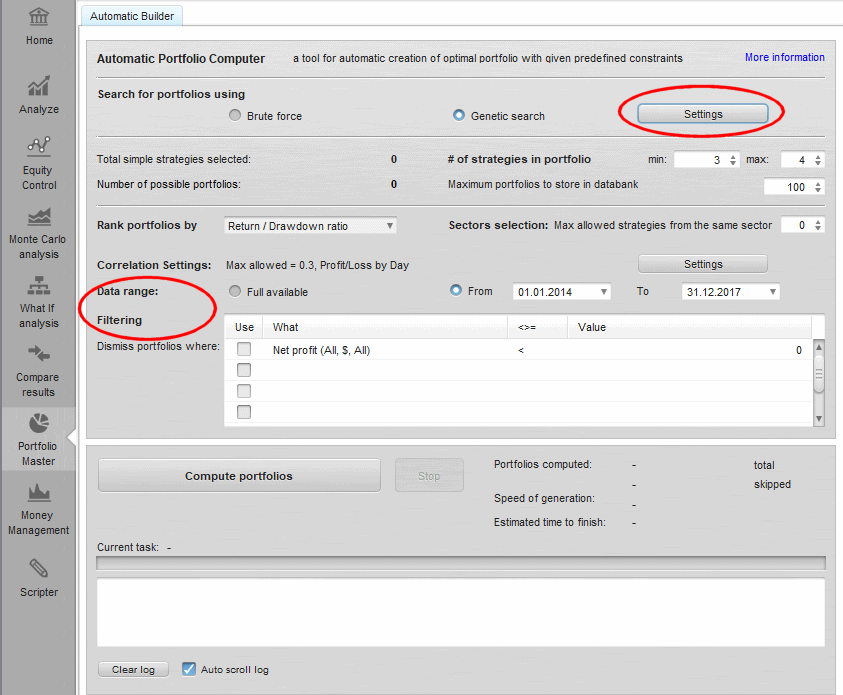

Möglichkeit zur Auswahl des Datenbereichs

Wie der Name schon sagt, können Sie die Daten, an denen das Portfolio berechnet wird, einschränken. Dies ist nützlich, wenn Sie mehrere Strategien haben, die nicht zur gleichen Zeit mit dem Handel beginnen oder aufhören.

![]()

Automatische Filterung nach Bedingungen

Jetzt können Sie automatisch Portfolios herausfiltern, die die vorgegebenen Bedingungen nicht erfüllen:

Beachten Sie, dass Sie die Richtung und den PL-Typ für die Metrik sowie den Probentyp auswählen können - eine weitere neue Funktion:

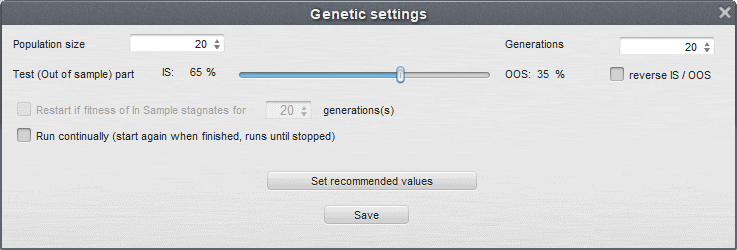

Teil außerhalb der Stichprobe

Wenn Sie die genetische Suche im Portfoliostamm verwenden, können Sie einen Teil der Daten als Teil außerhalb der Stichprobe reservieren.

Das bedeutet, dass dieser Teil in der genetischen Evolution nicht verwendet wird, die Maschine wird diesen Teil nicht "sehen", wenn sie die Population der Portfolios in der genetischen Evolution entwickelt.

Die Verwendung eines Teils außerhalb der Stichprobe ist ein Schutz oder eine Kontrolle gegen die Kurvenanpassung, weil man dann sehen kann, ob das Portfolio auch für diesen ungesehenen Teil der Daten funktioniert.

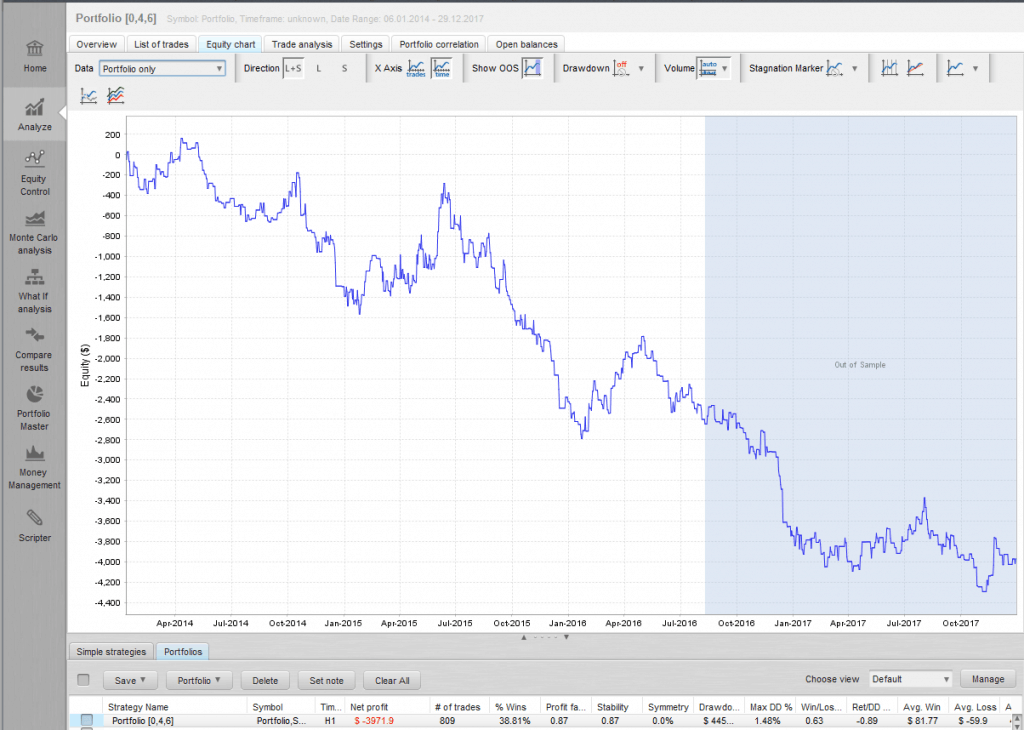

Um den Teil außerhalb der Stichprobe visuell darzustellen, müssen Sie im Aktiendiagramm zu den reinen Portfoliodaten wechseln, die dann wie folgt angezeigt werden:

Sie können den Teil "Out of sample" auch in der Bedingungen für die Filterung.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich