Documentação

Aplicações

Última atualização em 27. 1. 2020 por Mark Fric

Portfolio Master - novas funcionalidades em 4.7

Conteúdo da página

Foram adicionadas três novas características ao QuantAnalyzer 4.7

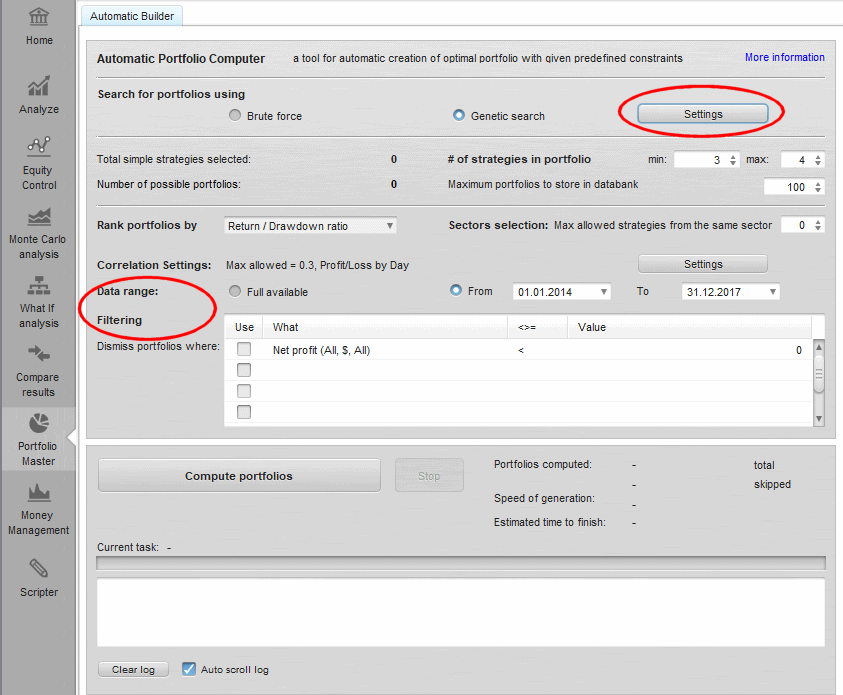

Possibilidade de escolher a faixa de dados

como o nome sugere, você é capaz de limitar as datas em que a carteira é calculada. Isto é útil se você tiver estratégias múltiplas que não iniciam ou interrompem a negociação ao mesmo tempo.

![]()

Filtragem automática por condições

Agora você é capaz de filtrar automaticamente os portfólios que não preenchem as condições determinadas:

Observe que você pode escolher direção e tipo PL para a métrica, bem como tipo de amostra - outra novidade:

Fora da parte da amostra

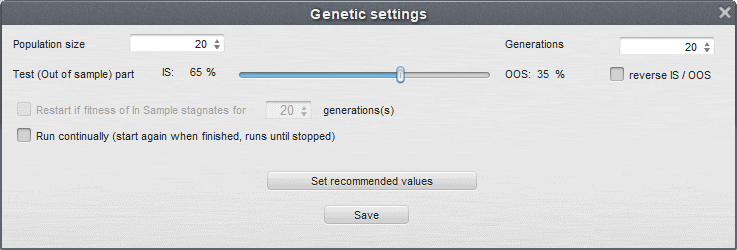

Ao usar a busca Genética no Portfolio master você é capaz de reservar alguma parte dos dados como uma parte fora da amostra.

Isto significa que esta parte não será usada na evolução genética, o motor não "verá" esta parte quando evoluir a população de portfólios em evolução genética.

O uso de Out of sample part é uma proteção ou verificação contra encaixe de curva, porque você pode então ver se a carteira funciona da mesma forma também nesta parte invisível dos dados.

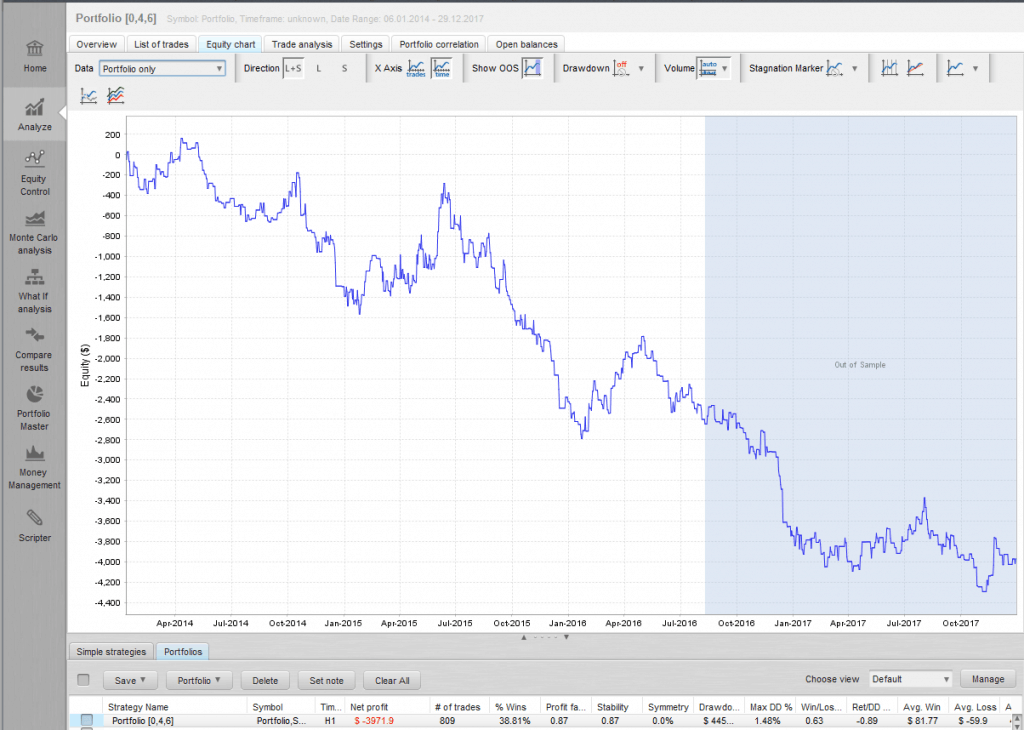

Para exibir visualmente fora da parte de amostra, você tem que mudar para Portfólio apenas dados em gráfico de patrimônio líquido, e é exibido desta forma:

Você pode usar a parte Fora da amostra também no Condições de filtragem.

Este artigo foi útil? O artigo foi útil O artigo não foi útil