Documentation

Applications

Dernière mise à jour le 27. 1. 2020 par Mark Fric

Portfolio Master - nouvelles fonctionnalités dans la version 4.7

Contenu des pages

Trois nouvelles fonctionnalités ont été ajoutées à QuantAnalyzer 4.7

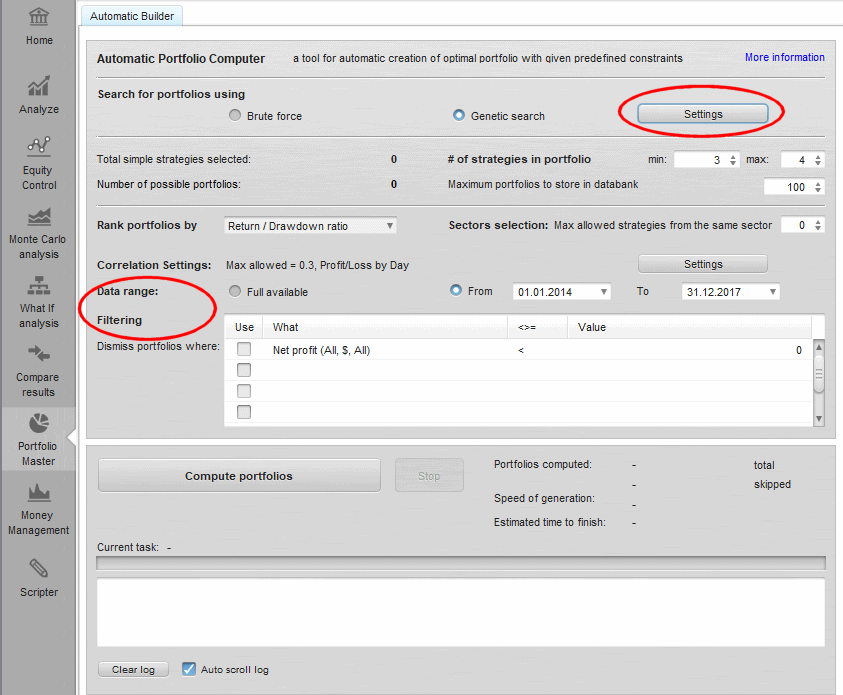

Possibilité de choisir la plage de données

comme son nom l'indique, vous pouvez limiter les dates auxquelles le portefeuille est calculé. Ceci est utile si vous avez plusieurs stratégies qui ne commencent pas ou ne s'arrêtent pas en même temps.

![]()

Filtrage automatique par conditions

Vous pouvez désormais filtrer automatiquement les portefeuilles qui ne remplissent pas les conditions données :

Notez que vous pouvez choisir la direction et le type de PL pour la métrique ainsi que le type d'échantillon - une autre nouvelle fonctionnalité :

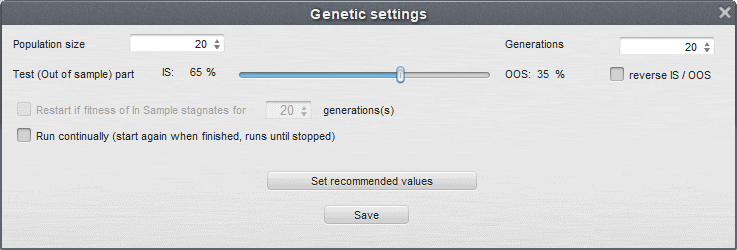

Partie hors échantillon

Lorsque vous utilisez la recherche génétique dans le Portfolio Master, vous pouvez réserver une partie des données en tant que partie hors échantillon.

Cela signifie que cette partie ne sera pas utilisée dans l'évolution génétique, le moteur ne "verra" pas cette partie lorsqu'il fera évoluer la population de portefeuilles dans l'évolution génétique.

L'utilisation de la partie hors échantillon est une protection ou une vérification contre l'ajustement de courbe, car vous pouvez alors voir si le portefeuille fonctionne de la même manière sur cette partie non vue des données.

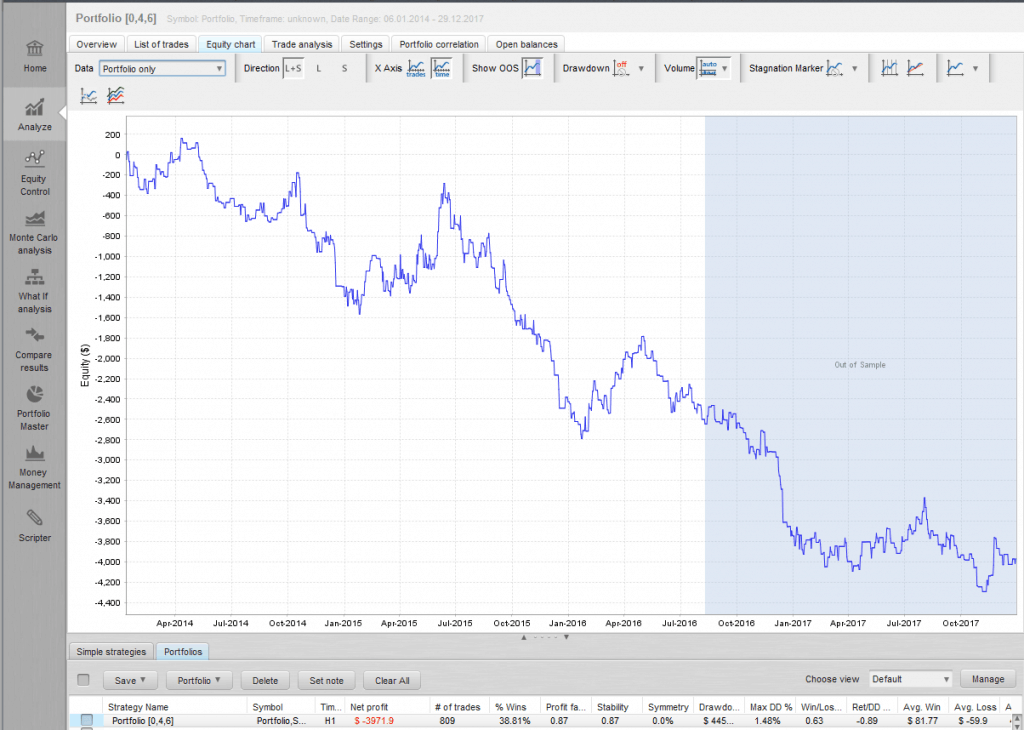

Pour afficher visuellement la partie hors échantillon, vous devez passer aux données du portefeuille uniquement dans le graphique des actions, qui s'affichent alors comme suit :

Vous pouvez utiliser la partie "hors échantillon" également dans la partie Conditions de filtrage.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile