Dokumentation

Anwendungen

Zuletzt aktualisiert am 28. 9. 2015 von Mark Fric

Portfolio-Korrelation erklärt

QuantAnalyzer verfügt über eine neue Funktion, mit der eine Korrelation der Strategien im Portfolio berechnet werden kann. Dies kann verwendet werden in Analysieren Sie oder auf der Registerkarte Portfolio-Masterwo Korrelationseinstellungen verwendet werden können, um Portfolios mit zu hoher Korrelation herauszufiltern.

Hier beschreiben wir alle möglichen Optionen zur Berechnung von Korrelationen.

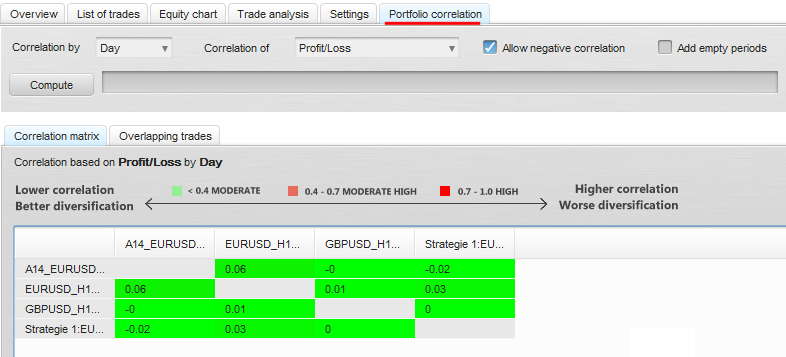

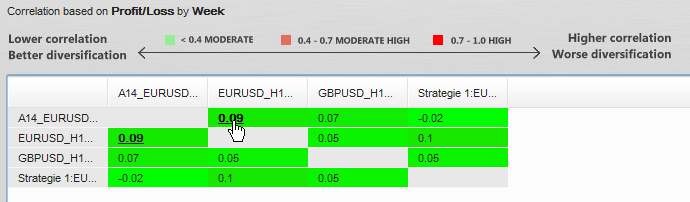

Korrelation durch (Zeitraum)

ist einfach eine Auswahl der zu berücksichtigenden Korrelationsperiode. Die gebräuchlichste ist die Tageskorrelation, bei der die Strategien anhand ihrer täglichen Handelsgeschäfte verglichen werden.

Korrelation von (was)

ist eine Entscheidung darüber, welche Parameter einer Strategie für die Korrelation berücksichtigt werden sollen. Die gängigste Wahl ist der Vergleich von Strategien anhand der täglichen Gewinn/Verlust.

Die Optionen sind:

- Gewinn/Verlust - die Summe der Gewinne oder Verluste für alle in einem bestimmten Zeitraum, z. B. einem Tag, abgeschlossenen Geschäfte

- Anzahl der geschlossenen Positionen - eine Anzahl von Positionen, die in jeder Periode geschlossen wurden, sie unterscheidet zwischen Long- und Short-Geschäften, sie addiert +1 für Long- und -1 für Short-Geschäfte zur endgültigen Anzahl für die Periode.

- Anzahl der abgeschlossenen Geschäfte - eine Anzahl von Geschäften, die in jeder Periode geschlossen wurden. Dabei wird nicht berücksichtigt, ob es sich um eine Long- oder Short-Position handelt, sondern beides wird als neues Geschäft gezählt.

- Anzahl der offenen Stellen - eine Anzahl von Positionen, die in jeder Periode offen waren, sie unterscheidet zwischen Long- und Short-Geschäften, sie addiert +1 für Long- und -1 für Short-Geschäfte zur endgültigen Anzahl für die Periode.

- Anzahl der offenen Geschäfte - eine Anzahl von Geschäften, die in jeder Periode offen waren. Dabei wird nicht berücksichtigt, ob es sich um eine Long- oder Short-Position handelt, sondern beides wird als ein neues Geschäft gezählt.

Alle diese Formeln der Korrelationstypen sind als Open-Source-Snippets in der Kategorie QuantEditor -> CorrelationOf implementiert, so dass Sie leicht Ihren eigenen Korrelationswert zur Berechnung hinzufügen können.

Negative Korrelation zulassen

wirkt sich nur auf die Farbe in der Tabelle aus. Wenn dies nicht erlaubt ist, werden zu hohe negative Korrelationen als "schlecht" angesehen und in der Tabelle mit mehr roter Farbe angezeigt.

Leere Punkte hinzufügen

kann es vorkommen, dass an einem bestimmten Tag (oder in einem anderen Zeitraum) von beiden verglichenen Strategien keine Geschäfte getätigt wurden. Diese Option steuert, ob dieser Tag mit dem Wert 0 in die Liste aufgenommen werden soll oder ob diese Tage mit Nullwerten bei der Berechnung der Korrelation ignoriert werden sollen.

Ergebnisse der Korrelation

Die berechneten Ergebnisse werden in einer Tabelle dargestellt, die die berechnete Korrelation zwischen jeder Strategie in einem Portfolio zeigt.

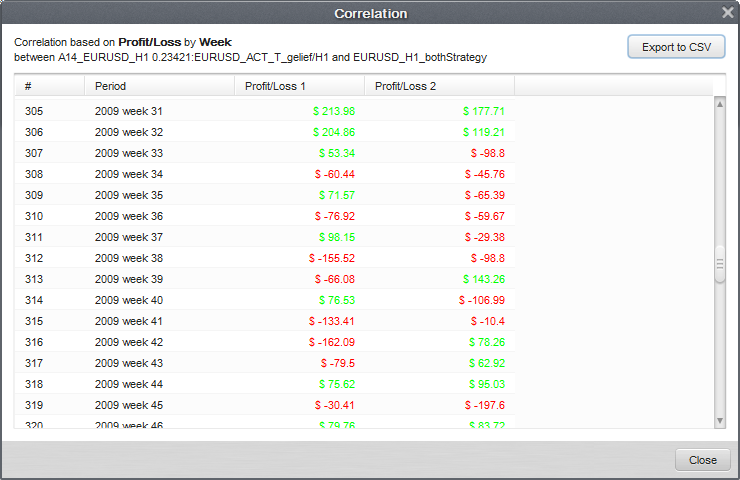

Jede Zahl in einer Tabelle ist anklickbar - Sie können einen Dialog öffnen, der Ihnen die Zahlen für jeden Zeitraum anzeigt, die zur Berechnung der Korrelation verwendet wurden, und Sie können diese Zahlen im CSV-Format exportieren:

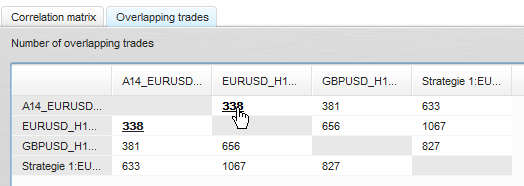

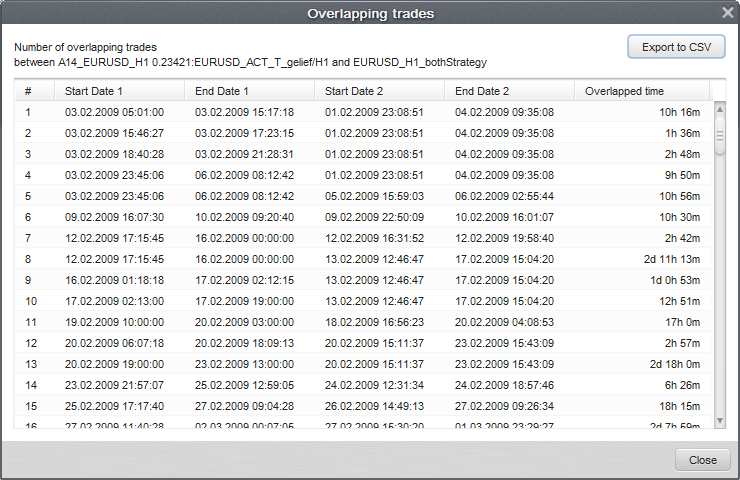

Eine weitere nützliche Funktion ist Überschneidende Berufe. Auch hier handelt es sich um eine Tabelle, die zeigt, wie viele Geschäfte sich für jede Strategie im Portfolio überschnitten haben.

Sie können auf die Zahl klicken, um eine detaillierte Tabelle der einzelnen sich überschneidenden Geschäfte mit den Öffnungs- und Schließungszeiten sowie der gesamten Überschneidungszeit anzuzeigen.

War dieser Artikel hilfreich? Der Artikel war nützlich Der Artikel war nicht nützlich