100% automatisierter und 100% genauer SQ-Workflow-Testfall

71 Antworten

coensio

vor 5 Jahren #238903

Mein erster 100% automatisierter und 100% genauer Arbeitsablauf, StrategyQuant 'custom projects' Testfall

HAFTUNGSAUSSCHLUSS: Die unten dargestellten Ergebnisse sind noch vorläufig, es besteht immer noch eine kleine Chance, dass meine positiven Ergebnisse durch einen unentdeckten Fehler in der aktuellen Version von SQ-X (Build 118.84) beeinflusst werden oder dass ich einfach irgendwo in meinem Arbeitsablauf einen dummen Fehler gemacht habe, der zu einer großen "Data-Mining-Verzerrung" führt. Ich habe jedoch mein Bestes getan und alles mehrfach überprüft... Da dies alles auf einer relativ neuen Funktion für benutzerdefinierte Projekte von SQ-X basiert, wurde noch nichts davon auf einem realen Konto getestet... aber ich denke, ich habe ein starkes Argument aufgebaut, das dafür spricht, dass ich in diesem Fall Recht haben könnte

Mein Anspruch: Es sieht so aus, als ob es mir gelungen ist, einen 100% automatisierten und 100% genauen Arbeitsablauf zu erstellen, indem ich die StrategyQuant-Funktion "benutzerdefinierte Projekte" verwendet habe.

100% automatisch bedeutet: Ich drücke einen Knopf, bevor ich ins Bett gehe, und jeden Morgen werden in meinem Arbeitsablauf automatisch einige neue Strategien erstellt, validiert und ausgewählt, die sofort einsatzbereit sind.

Startklar" bedeutet: Ich kann sie sofort auf meinem Live-Konto bereitstellen. Ohne dass eine weitere Bearbeitung erforderlich ist.

100% bedeutet genau: Jede einzelne Strategie, die durch diesen automatischen Arbeitsablauf ausgewählt wurde (bisher ~50), war in den 2 Jahren ab dem Generierungsdatum profitabel.

Um meinen Arbeitsablauf zu testen, habe ich meine SFT Methode wie in diesem Thema beschrieben: Siehe HIER.

Der Arbeitsablauf basiert auf Standard-Validierungstests (Allgemeinwissen), wie sie das SQ-Team in seinen kostenlosen Kursen vermittelt, allerdings mit sehr strengen Einstellungen. Der Arbeitsablauf verwendet keine fortgeschrittenen Validierungsmethoden wie WFA, WFM, OP, SPP. Stattdessen wird ein angepasster Monte-Carlo-Test verwendet, um das Verhalten einer SPR-Methode zu simulieren. Es wird keine Portfolioanalyse durchgeführt (einige Systeme können korreliert sein!).

Mein automatischer Workflow-Testfall ist in zwei Prüfzeiträume unterteilt:

1. Ende des Jahres 2014.

2. Ende des Jahres 2016.

Zu jedem Zeitpunkt (1 und 2) habe ich meinen Arbeitsablauf genutzt, um automatisch 20 NEU Strategien (von mehreren hunderttausend Systemen) ohne ANY manuelles Eingreifen und dann ALLE ausgewählter Systeme wurden mit SFT (Zukunftsdaten) getestet. Lassen Sie mich eines klarstellen: Ich habe keine Strategien herausgepickt.

Es scheint, dass jede einzelne ausgewählte Strategie in der Periode nach dem ausgewählten Generierungsdatum profitabel war. Siehe Zahlen:

Testfall 1: Strategieerstellung am 31.12.2014, Simulierter Forward-Test: 01.01.2015...31.12.2016.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Testfall 2: Strategieerstellung am 31.12.2016, Simulierter Forward-Test: 01.01.2017...31.12.2018.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Meine bisherigen Schlussfolgerungen:

1. Wenn es keine Fehler gibt, dann scheint es durchaus möglich zu sein, die automatisierten "Custom Projects" von SQ-X zu nutzen, um automatisch profitable Handelssysteme zu generieren und auszuwählen.

2. Keine fortgeschrittenen Validierungs-/Filtermethoden erforderlich. Natürlich sollen diese Tests nur das Gesamtergebnis verbessern und die DD auf Portfolioebene minimieren.

3. Die Ergebnisse in SFT von >2014 sind etwas besser als >2016. Der Arbeitsablauf ist in gewisser Weise empfindlich gegenüber den bei der Strategieerstellung verwendeten Daten (aufgrund der sich ändernden Marktbedingungen). Es scheint, dass die Jahre 2017 und 2018 sehr schwierige Jahre für den Handel mit dem gewählten Handelstyp sind.

4. Es ist noch nicht 100%-erprobt, aber es ist bisher ein verdammt gutes Ergebnis, wenn man bedenkt, dass es auf einem einfachen Arbeitsablauf basiert, der grundlegende Filterprinzipien verwendet.

5. Einige der Strategien können korreliert werden, aber für diese Untersuchung wurde keine manuelle Korrelationsfilterung durchgeführt. Dies würde die Objektivität dieses Testfalls gefährden.

6. Die Filtereinstellungen sind sehr rigoros, dieser Workflow filtert nur die robustesten Strategien heraus. Nach meinen Statistiken können nur 0,05% der generierten Strategien diesen Workflow bestehen.

TODO:

- Verfeinerung des Arbeitsablaufs und Umsetzung einer weiteren Strategieauswahl, Durchführung von Korrelationstests, WFM-Analysen und zusätzlichen Tests auf Portfolioebene.

- Ich warte auch auf den 01.03.2019 und Build 119 mit neuen Features 😉 .

Begrüßt,

Chris

Dies ist eine falsche Aussage.

mabi

vor 5 Jahren #239004

Ja, wenn sie in einem OOS-Zeitraum alle Gewinner sind, können sie in einem anderen wahrscheinlich alle Verlierer sein.

bentra

vor 4 Jahren #242276

nach 2 Jahren Live-Handel - 1M und TICK Backtest hält immer noch, aber reale EQ-Kurve ist bereits im Verlust...NFPs, Gaps...und sie haben dich

Oder vielleicht wegen dieses Bugs, wenn ich richtig liege! Dieser Fehler führt dazu, dass sich ein EA im Backtest anders verhält als derselbe EA auf einem Live-Konto. Wenn Sie mehr als einen EA auf einem Konto haben, stören sie sich gegenseitig. Viele der sqx-EA-Funktionen scheinen auf globale Variablen angewiesen zu sein, aber wenn Sie mehr als einen EA auf einem Konto haben, dann löschen sie (gelegentlich - einmal zufällig alle 20+ Stunden pro EA) die GV des anderen. GV scheinen für wichtige Funktionen wie Trailing Stop und Timed Exits verwendet zu werden! Wie häufig solche Interferenzen auftreten, hängt davon ab, wie viele EA Sie auf einem Konto haben...

bentra

vor 4 Jahren #242277

Falscher Alarm, ignorieren Sie meinen vorherigen Beitrag. Ich war falsch.

Marcel

vor 4 Jahren #242278

@Coensio

Zunächst einmal möchte ich Ihnen dafür danken, dass Sie Ihre Gedanken mit uns teilen. Aber ich verstehe nicht, warum Sie jetzt verrückt sind.

Wenn Sie Ihre Arbeit veröffentlichen, müssen Sie in der Lage sein, sie zu verteidigen. Dass es einige unqualifizierte Kommentare gibt, ist leider normal.

Aber nun zu meiner Frage:

Wenn ich mir Ihre Screenshots ansehe, stelle ich fest, dass die Drawdowns der verschiedenen Jahre teilweise völlig identisch sind. Sind Sie sicher, dass das belastbar ist?

Auch die NetProfits sind extrem unterschiedlich! Warum?

coensio

vor 4 Jahren #242279

Zunächst einmal möchte ich Ihnen dafür danken, dass Sie Ihre Gedanken mit uns teilen. Aber ich verstehe nicht, warum Sie jetzt verrückt sind.

Nein, wirklich, ich bin nicht verrückt, aber normalerweise vermeide ich es einfach, mit anderen Leuten zu streiten, weil es mich in den meisten Fällen einfach nicht interessiert 😉 .

Also ja, alles, was Sie sehen, ist wahr, ich habe meine Ergebnisse nicht in mspaint gezeichnet...wirklich, aber es gibt einen "Haken" (oder sogar zwei) bei dieser Methode:

1. Dieser Workflow zielt nur auf einen bestimmten Handelstyp ab: Breakout/(kurzfristiger) Swing-Trading, also auch nur auf bestimmte Indikatoren und Einstellungen. Was Sie sehen, ist das Ergebnis einer genetischen Generierung und einer umfangreichen Robustheitsprüfung (und einer hohen Ret/DD-Filterung), was bedeutet, dass die resultierenden Strategien etwas korreliert sind. Im Grunde handelt es sich um eine Art von Handelsmethode mit unterschiedlichen Indikatoren/Einstellungen. Das ist der Grund, warum Sie einige Ähnlichkeiten, aber auch unterschiedliche Gewinne sehen.

2. Diese Ergebnisse sind nur zutreffend, wenn der auf die Arbeitsjahre folgende "OOS"-Zeitraum ähnliche Marktbedingungen und eine ausreichende Volatilität aufweist. In den Jahren 2014-2016 und sogar 2017 hat es perfekt funktioniert, aber in den Jahren >2018 sind die Ergebnisse nicht so schön. In diesen Jahren sehe ich nichts als Stagnation... die Volatilität ist weg...

Aber das ist normal, die Märkte werden sich immer ändern... wir haben jetzt "ruhige Jahre"... in der Zwischenzeit erkunde ich verschiedene Märkte, in denen der Ausbruchshandel noch recht gut funktioniert...

Dies ist eine falsche Aussage.

Marcel

vor 4 Jahren #242281

Das mag stimmen, aber es ist höchst unwahrscheinlich, dass dieselbe Strategie im folgenden Jahr genau denselben Drawdown aufweist, oder sehen Sie das anders?

Außerdem verstehe ich nicht, wie es sein kann, dass man abends SQX einschaltet und am Morgen stabile Strategien hat.

Lassen Sie mich dies kurz erklären:

Im letzten Monat (Start 16.06.2019 bis 13.07.2019) habe ich fast 100000000 (1 Billion) Strategien über SQX durchsucht, auf der Suche nach einer Strategie, die die folgenden Eigenschaften hat:

Markt: Eur/Usd / 1 Stunde

Zeitraum 01.01.2019 - 15.06.2019

Profit-Faktor: => 1,3

RET/DD => 0,5

MAXDD<= 25%

Stagnation<= 25%.

Stabilität <= 80

Das Ergebnis: 0 (!)

Es gab überhaupt keine Strategie, die diese Kriterien erfüllte.

Wie bereits erwähnt, wurden 1 Billion Strategien getestet!

Aus diesem Grund bin ich sehr erstaunt, wie Sie sagen können, dass Sie SQX am Abend einschalten und am Morgen mehr als 30 stabile Strategien haben können.

Marcel

vor 4 Jahren #242289

Zuallererst:

Sie würden sich einen sehr starken "Popularitätsschub" verschaffen, wenn Sie nicht immer alles ungefragt beurteilen würden.

Zweitens:

Ich danke Ihnen vielmals! Um ehrlich zu sein, bin ich verwirrt, warum ich nicht eine einzige als geeignet für 1000000000 Strategien angezeigt bekomme.

Würden Sie mir bitte die gesuchten Einstellungen schicken?

mabi

vor 4 Jahren #242290

@ Marcel, sieht aus wie 1 Milliarde, egal was man denkt. Ich tat das gleiche, aber auf längere Daten 1986-2018-09. Testen diese gleichen Zeitraum ich am Ende mit mehr als 3000 vorbei an Ihre Kriterien, die weniger als 10% ist, aber ich gehandelt 37 von ihnen zwischen 0612-0712 und sie machte 21.5% auf einem echten kleinen Konto. Aber das war ein guter Monat tatsächlich 90% von 35 k Strategien einen Gewinn gemacht. Monat vor weniger als 10% war profitabel.

Marcel

vor 4 Jahren #242291

Aber die Frage ist, warum von einer Milliarde Strategien nicht eine einzige in der Datenbank gelandet ist.....das verwirrt mich ein wenig....

coensio

vor 4 Jahren #242292

@Marcel:

SQX ist nicht anders als jede andere Sache, die auf Computern basiert....wo es dieses Gesetz gibt, das sagt:

"Garbage in" = "Garbage out".

Grundsätzlich müssen Sie wissen, welche Art von Indikatoren mit welchen Einstellungen Sie für eine bestimmte Handelsmethode verwenden sollten. Wenn man es richtig macht, kann man in wenigen Stunden eine große Menge interessanter Strategien entwickeln. Wenn ich mir meine Ergebnisse ansehe, stelle ich fest, dass es sich um sehr mittelmäßige Ergebnisse handelt, nichts Besonderes. Ich denke also, Sie müssen etwas falsch machen, sehr falsch...

Um konstruktiv zu sein, sollten Sie vielleicht Ihre Einstellungen mitteilen, und vielleicht sieht sich das jemand an und sagt Ihnen, was falsch läuft.

Dies ist eine falsche Aussage.

Marcel

vor 4 Jahren #242294

beigefügt

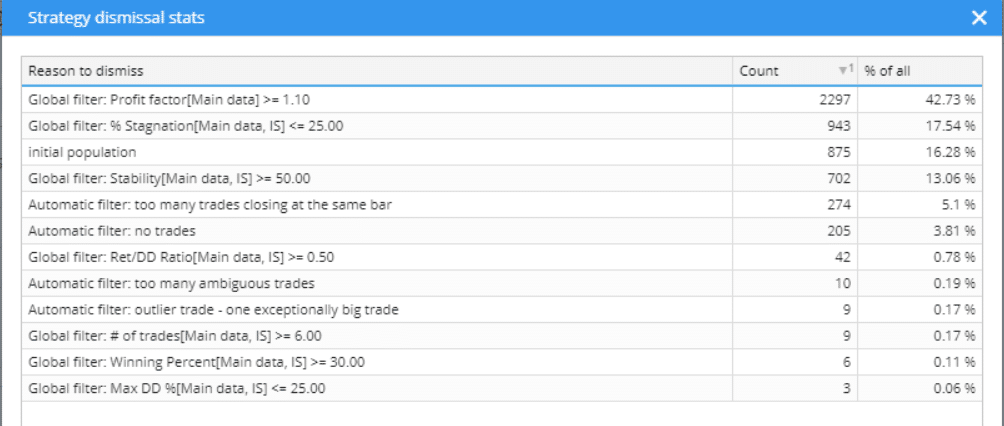

coensio

vor 4 Jahren #242295

Das sind die Statistiken der abgelehnten Strategien....nach wenigen Minuten können Sie bereits sehen, wo Ihre Probleme liegen....also versuchen Sie, Strategien mit Filtern zu bauen, was Ihrer Meinung nach eine "perfekte" Strategie mit 14 Jahren Daten und 3 Pips Spread widerspiegeln sollte...hmm das wird wahrscheinlich nicht passieren...versuchen Sie stattdessen, gute Strategien auf einem viel kürzeren Zeitraum zu finden und lassen Sie WFA auf ihnen laufen...

Dies ist eine falsche Aussage.

Marcel

vor 4 Jahren #242296

Ich glaube, Sie irren sich, denn es waren nicht 14 Jahre, sondern nur 1,5 Jahre.

Möglicherweise ändert SQX die zuvor eingestellte Periode nicht mit den Einstellungen 🙂 .

So suche ich bereits in extrem kurzen Zeiträumen (vom 01.01.2019 - Mitte Juni) und 1 Billion Strategien wurden abgelehnt.....Warum?

.

vor 4 Jahren #242301

MAXDD<= 25%

Stagnation<= 25%.

Stabilität <= 80

Die Filterung nach % ist nicht sinnvoll, da sie von der Basis abhängig ist.

Stabilität 80 - was bedeutet das? Stabilität wird in Dezimalstellen angegeben, und 0,8 bedeutet eine fast gerade Linie.

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

.

vor 4 Jahren #242302

Bedingungen 1-5...das ist sehr kompliziert, wenn man Strats mit 2 und mehr Bedingungen hat...für mich sind 2 Bedingungen das Maximum...außerdem mag ich Ausstiegsbedingungen überhaupt nicht

maximale Periode des Indikators nur 30??? für M15...

Ich mag deine Genetikeinstellungen nicht... weißt du, warum du sie so eingestellt hast und was das alles bedeutet?

warum verwenden Sie nur wenige Bausteine?

Ich sehe hier also viele Fragen...

und ich verstehe nicht, warum nur einige wenige Datensätze generiert werden - für mich sind das Minimum für IS+OOS 2+2 Jahre, besser 3+3

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.