100% automatizado e 100% preciso caso de teste de fluxo de trabalho SQ

71 respostas

coensio

5 anos atrás #238903

Meu primeiro 100% automatizado e 100% fluxo de trabalho preciso, StrategyQuant caso de teste de "projetos personalizados

DISCLAIMER: Os resultados apresentados abaixo ainda são preliminares, ainda há uma pequena chance de que meus resultados positivos sejam influenciados por um bug não descoberto na versão atual do SQ-X (build 118.84) ou que eu acabei de cometer um erro estúpido em algum lugar do meu fluxo de trabalho, resultando em um enorme "viés de mineração de dados". Entretanto, fiz o melhor que pude e verifiquei tudo várias vezes... Além disso, como tudo isso é baseado em um recurso relativamente novo de 'projetos personalizados' do SQ-X, nada disso foi testado ainda em uma conta real... mas acho que construí um caso forte que me dá razão.

Minha reivindicação: Parece que consegui criar um fluxo de trabalho 100% automatizado e 100% preciso usando o recurso StrategyQuant chamado 'projetos personalizados'.

100% meios automatizados: Aperto 1 botão antes de ir para a cama, e toda manhã meu fluxo de trabalho gera, valida e seleciona automaticamente poucas estratégias novas que estão "prontas para ir".

Pronto para ir'' significa: Eu posso implantá-los imediatamente em minha conta ativa. Sem a necessidade de processamento adicional.

100% meios precisos: Cada estratégia selecionada por este fluxo de trabalho automático (~50 até agora), tem sido rentável no período de 2 anos a partir da data de geração.

Para testar meu fluxo de trabalho, adaptei meu SFT método, conforme descrito neste tópico: Ver AQUI.

O fluxo de trabalho é baseado no teste de validação padrão (conhecimento comum) como compartilhado pela equipe SQ em seus cursos livres, porém com uma configuração muito rigorosa. O fluxo de trabalho não utiliza nenhum método avançado de validação como WFA,WFM,OP,SPP. Em vez disso, um teste personalizado Monte-Carlo é usado para simular o comportamento de um método SPR. Nenhuma análise de portfólio é realizada (alguns sistemas podem ser correlacionados!).

Meu caso de teste automático de fluxo de trabalho é dividido em dois períodos de verificação:

1. Fim do ano 2014.

2. Fim do ano 2016.

Em cada momento 1 e 2, usei meu fluxo de trabalho para gerar automaticamente e selecionar automaticamente 20 NOVO estratégias (de várias centenas de milhares de sistemas) sem QUALQUER intervenção manual e depois TODOS de sistemas selecionados onde foram testados usando SFT (dados futuros). Deixe-me ser claro em uma coisa: eu não escolhi nenhuma estratégia.

Parece que cada estratégia selecionada foi rentável no período que se seguiu à data de geração selecionada. Veja os números sopram:

Caso de teste 1: Criação da estratégia @ 2014.12.31, Teste de simulação: 2015.01.01...2016.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Caso de teste 2: Criação da estratégia @ 2016.12.31, Simulated Forward test: 2017.01.01...2018.12.31.

Real-Ticks (dados Dukascopy), Real-spread (sem comissões)

Minhas conclusões até agora:

1. Se não houver erros, então parece que é totalmente possível utilizar os "projetos personalizados" automatizados SQ-X para gerar e selecionar automaticamente sistemas comerciais lucrativos.

2. Não são necessários métodos avançados de validação/filtragem. É claro que estes testes só devem melhorar o resultado total e minimizar o DD em nível de portfólio.

3. Os resultados em SFT de >2014 são ligeiramente melhores do que >2016. O fluxo de trabalho é de alguma forma sensível aos dados utilizados durante a geração da estratégia (devido às mudanças nas condições de mercado). Parece que os anos 2017 e 2018 são anos muito difíceis para a negociação usando o tipo de negociação selecionado.

4. Ainda não está 100% comprovado, mas é um resultado muito bom até agora, levando em conta que é baseado em um fluxo de trabalho simples que está usando princípios básicos de filtragem.

5. Algumas das estratégias podem ser correlacionadas, mas para o bem desta investigação não foi realizada nenhuma filtragem manual de correlação. Isto comprometeria a objetividade deste caso de teste.

6. As configurações de filtragem são muito rigorosas, este fluxo de trabalho filtra apenas as estratégias mais robustas. De acordo com minhas estatísticas, apenas 0,05% das estratégias geradas são capazes de passar este fluxo de trabalho.

TODO:

- Aperfeiçoar o fluxo de trabalho e implementar uma seleção de estratégia adicional, realizar testes de correlação, análise WFM e testes adicionais relacionados ao nível do portfólio.

- Também estou aguardando 01.03.2019 e construo 119 com novas funcionalidades 😉

Saudações,

Chris

Esta é uma falsa afirmação.

mabi

5 anos atrás #239004

Sim, se todos eles forem vencedores em um período de OOS, provavelmente serão perdedores em outro.

bentra

4 anos atrás #242276

Após 2 anos de negociações ao vivo - o backtest de 1M e TICK ainda está se mantendo, mas a curva real de EQ já está em perda... NFPs, gaps... e eles o pegaram

Ou talvez por causa desse bug, se eu estiver certo! Esse bug fará com que um EA de backtest se comporte de forma diferente do mesmo EA em uma conta ativa. Se por acaso você tiver mais de um EA em uma conta, eles interferirão uns nos outros. Muitas das funções do EA sqx parecem depender de variáveis globais, mas quando você tem mais de um EA em uma conta, eles (ocasionalmente - uma vez aleatoriamente a cada mais de 20 horas por EA) excluem as GVs uns dos outros. As GV parecem ser usadas para funções importantes, como trailing stop e saídas cronometradas! A frequência com que essa interferência ocorre depende de quantos EAs você tem em uma conta...

bentra

4 anos atrás #242277

Alarme falso, na verdade, ignore minha postagem anterior. Eu estava errado.

Marcel

4 anos atrás #242278

@Coensio

Antes de mais nada, quero agradecê-lo por compartilhar seus pensamentos conosco. Mas não entendo por que você está louco agora.

Quando você publica seu trabalho, precisa ser capaz de defendê-lo. O fato de haver alguns comentários não qualificados é, infelizmente, normal.

Mas agora vamos à minha pergunta:

Quando vejo suas capturas de tela, percebo que os rebaixamentos dos diferentes anos são, em parte, completamente idênticos. Tem certeza de que isso é resiliente?

Além disso, os NetProfits são extremamente diferentes! Por quê?

coensio

4 anos atrás #242279

Antes de mais nada, quero agradecê-lo por compartilhar seus pensamentos conosco. Mas não entendo por que você está louco agora.

Na verdade, não sou louco, mas geralmente evito discutir com outras pessoas, porque na maioria dos casos eu simplesmente não me importo 😉

Então, sim, tudo o que você vê é verdade, eu não desenhei meus resultados no mspaint... realmente, mas há uma "pegadinha" (ou até duas) nesse método:

1. Esse fluxo de trabalho visa apenas um tipo específico de negociação: breakout/(short term)swing trading, portanto, também visa apenas indicadores e configurações específicos. O que você vê é o resultado da geração genética e de testes de robustez pesados (e filtragem Ret/DD alta), o que significa que as estratégias resultantes são um pouco correlacionadas. Basicamente, é um tipo de método de negociação que usa diferentes indicadores/configurações. Portanto, é por isso que você vê algumas semelhanças, mas também lucros diferentes.

2. Esses resultados só são verdadeiros quando o período "OOS" após os anos de fluxo de trabalho tem condições de mercado semelhantes e volatilidade suficiente. Funcionou perfeitamente em 2014-2016 e até mesmo em 2017, mas os resultados não são tão bonitos em 2018. Nesses anos, não vejo nada além de estagnação... a volatilidade se foi...

Mas isso é normal, os mercados sempre mudam... agora temos "anos tranquilos"... enquanto isso, estou explorando diferentes mercados em que a negociação de breakout ainda funciona muito bem...

Esta é uma falsa afirmação.

Marcel

4 anos atrás #242281

Isso pode ser verdade, mas é altamente improvável que a mesma estratégia tenha exatamente o mesmo drawdown no ano seguinte, ou você vê isso de outra forma?

Além disso, não entendo como você pode ativar a SQX à noite e ter estratégias estáveis pela manhã.

Vou explicar isso brevemente:

No mês passado (de 16.06.2019 a 13.07.2019), pesquisei quase 100.000.000 (1 trilhão) de estratégias na SQX, procurando uma estratégia que tivesse as seguintes qualidades:

Mercado: Eur/Usd / 1 hora

Período 01.01.2019 - 15.06.2019

1TP9Fator de ajuste: => 1,3

RET/DD => 0,5

MAXDD<= 25%

Estagnação<= 25%.

Estabilidade <= 80

O resultado: 0 (!)

Não houve nenhuma estratégia que atendesse a esses critérios.

Como mencionado acima, 1 trilhão de estratégias foram testadas!

Por esse motivo, estou muito surpreso como você pode dizer que liga a SQX à noite e que pode ter mais de 30 estratégias estáveis pela manhã.

Marcel

4 anos atrás #242289

Antes de mais nada:

Você teria um grande "aumento de popularidade" se não julgasse sempre tudo sem ser perguntado.

Em segundo lugar:

Muito obrigado! Para ser sincero, estou confuso com o fato de não conseguir exibir nenhuma delas como adequada para 1000000000 estratégias.

Você poderia me enviar as configurações que está procurando?

mabi

4 anos atrás #242290

Marcel, parece que é 1 bilhão, não importa o que se pense. Fiz o mesmo, mas com dados mais longos, de 1986 a 2018-09. Testando o mesmo período, acabei com mais de 3.000 estratégias que atendem aos seus critérios, o que representa menos de 10%, mas negociei 37 delas entre 0612-0712 e elas geraram 21,5% em uma conta realmente pequena. Mas esse foi um bom mês, na verdade 90% de 35 mil estratégias tiveram lucro. No mês anterior, menos de 10% foram lucrativos.

Marcel

4 anos atrás #242291

Mas a questão é: por que, de um bilhão de estratégias, nenhuma foi parar no banco de dados.....isso me confunde um pouco....

coensio

4 anos atrás #242292

@Marcel:

A SQX não é diferente de qualquer outra coisa baseada em computadores.... onde há uma lei que diz:

"entrada de lixo" = "saída de lixo".

Basicamente, você precisa saber que tipo de indicadores, com que tipo de configurações, usar para atingir um método de negociação específico. Quando feito corretamente, você pode gerar uma grande quantidade de estratégias interessantes em poucas horas. Ao ver meus resultados, agora percebo que são resultados muito medíocres, nada de especial. Portanto, acho que você deve estar fazendo algo errado, muito errado...

Para ser construtivo, talvez você deva compartilhar suas configurações, e talvez alguém possa analisá-las e dizer o que está errado.

Esta é uma falsa afirmação.

Marcel

4 anos atrás #242294

anexado

coensio

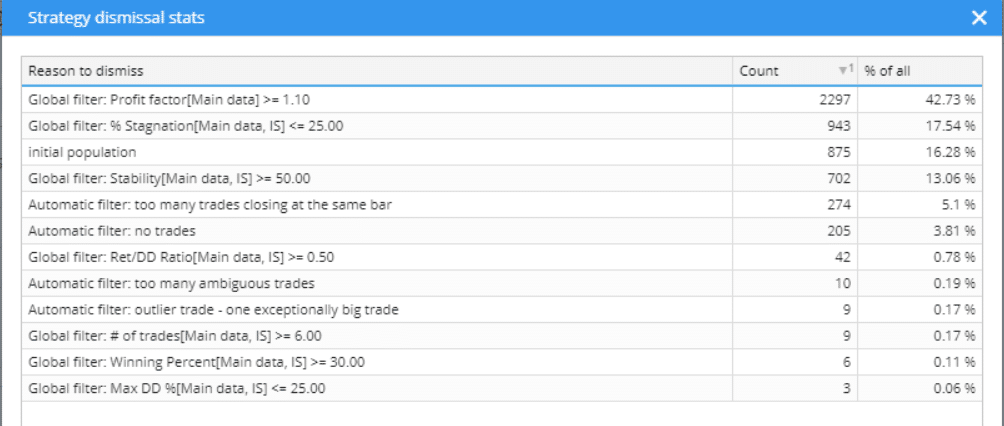

4 anos atrás #242295

Essas são as estatísticas das estratégias rejeitadas....após alguns minutos, você já pode ver onde seus problemas estão localizados....então, basicamente, você tenta criar estratégias usando filtros, o que, em sua opinião, deve refletir uma estratégia "perfeita" usando 14 anos de dados e 3 pips de spread... hmm, isso provavelmente não acontecerá... em vez disso, tente encontrar boas estratégias em um período de tempo muito mais curto e execute o WFA nelas...

Esta é uma falsa afirmação.

Marcel

4 anos atrás #242296

Acho que você está errado porque não foram 14 anos, foram apenas 1,5 anos.

É possível que o SQX não altere o período definido anteriormente com as configurações 🙂

Então, já pesquisei em períodos extremamente curtos (de 01.01.2019 a meados de junho) e 1 trilhão de estratégias foram rejeitadas.....Por quê?

hankeys

4 anos atrás #242301

MAXDD<= 25%

Estagnação<= 25%.

Estabilidade <= 80

a filtragem por % não faz sentido, pois depende da base

estabilidade 80 - significa o quê? a estabilidade está em pontos decimais, e 0,8 significa uma linha quase reta

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.

hankeys

4 anos atrás #242302

condições de 1 a 5... é muito complicado ter estratégias com 2 ou mais condições... para mim, 2 é o máximo de condições... além disso, não gosto nem um pouco de condições de saída

O período máximo do indicador é de apenas 30??? para o M15...

Não gosto de suas configurações de genética... você sabe por que as configurou dessa forma e o que tudo isso significa?

Por que você usa apenas alguns blocos de construção?

Portanto, vejo muitas perguntas aqui...

E não entendo o ponto básico que gera apenas alguns conjuntos de dados - para mim, o mínimo para IS+OOS é 2+2 anos, melhor 3+3

Você quer ser um algotrader lucrativo? Começamos a usar o software StrateQuant no início de 2014. Atualmente, temos um grande know-how para criar EAs para todos os tipos possíveis de mercados. Compartilhamos esse know-how, aplicativos, ferramentas e também todas as estratégias finais com traders reais. Se você quiser se juntar a nós, preencha o formulário FORMULÁRIO.