100% caso di test del flusso di lavoro SQ automatizzato e 100% accurato

71 risposte

coensio

5 anni fa #238903

Il mio primo flusso di lavoro 100% automatizzato e 100% accurato, caso di test StrategyQuant "progetti personalizzati".

DISCLAIMER: I risultati presentati di seguito sono ancora preliminari, c'è ancora una piccola possibilità che i miei risultati positivi siano influenzati da un bug non ancora scoperto nella versione attuale di SQ-X (build 118.84) o che io abbia semplicemente commesso uno stupido errore da qualche parte nel mio flusso di lavoro che ha portato a un enorme 'Data Mining Bias'. Tuttavia, ho fatto del mio meglio e ho ricontrollato tutto più volte... Inoltre, poiché tutto ciò si basa su una funzione relativamente nuova di SQ-X, i "progetti personalizzati", nulla di tutto ciò è stato ancora testato su un conto reale... ma credo di aver costruito un solido caso a sostegno del fatto che potrei avere ragione su questo punto.

La mia affermazione: Sembra che io sia riuscito a creare un flusso di lavoro automatizzato e preciso 100% utilizzando la funzione di StrategyQuant chiamata "progetti personalizzati".

100% significa automatizzato: Premendo un pulsante prima di andare a letto, ogni mattina il mio flusso di lavoro genera, convalida e seleziona automaticamente alcune nuove strategie che sono "pronte per l'uso".

Pronto a partire" significa: Posso distribuirli immediatamente sul mio conto live. Senza bisogno di ulteriori elaborazioni.

100% significa preciso: Ogni singola strategia selezionata da questo flusso di lavoro automatico (finora circa 50) è stata redditizia nei 2 anni successivi alla data di generazione.

Per testare il mio flusso di lavoro ho adattato il mio SFT come descritto in questo argomento: Vedere QUI.

Il flusso di lavoro si basa sui test di convalida standard (conoscenze comuni) condivisi dal team SQ nei suoi corsi gratuiti, ma con impostazioni molto rigorose. Il flusso di lavoro non utilizza metodi di validazione avanzati come WFA, WFM, OP, SPP. Viene invece utilizzato un test Monte-Carlo personalizzato per simulare il comportamento di un metodo SPR. Non viene eseguita alcuna analisi di portafoglio (alcuni sistemi possono essere correlati!).

Il mio caso di test del flusso di lavoro automatico è suddiviso in due periodi di verifica:

1. Fine anno 2014.

2. Fine anno 2016.

In ogni momento 1 e 2, ho utilizzato il mio flusso di lavoro per generare automaticamente e selezionare automaticamente 20 NUOVO strategie (su diverse centinaia di migliaia di sistemi) senza QUALSIASI intervento manuale e poi TUTTI dei sistemi selezionati sono stati sottoposti a forward test utilizzando SFT (dati futuri). Voglio essere chiaro su una cosa: non ho selezionato nessuna strategia.

Sembra che ogni singola strategia selezionata sia stata redditizia nel periodo successivo alla data di generazione selezionata. Si vedano le figure:

Caso di test 1: Creazione della strategia @ 2014.12.31, simulazione del test Forward: 2015.01.01...2016.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Caso di test 2: Creazione della strategia @ 2016.12.31, simulazione del test Forward: 2017.01.01...2018.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Le mie conclusioni finora:

1. Se non ci sono errori, allora sembra che sia assolutamente possibile utilizzare i "progetti personalizzati" automatizzati di SQ-X per generare e selezionare automaticamente sistemi di trading redditizi.

2. Non sono necessari metodi avanzati di convalida/filtraggio. Naturalmente questi test dovrebbero solo migliorare il risultato totale e minimizzare il DD a livello di portafoglio.

3. I risultati in SFT del >2014 sono leggermente migliori di quelli del >2016. Il flusso di lavoro è in qualche modo sensibile ai dati utilizzati durante la generazione della strategia (a causa del cambiamento delle condizioni di mercato). Sembra che il 2017 e il 2018 siano anni molto difficili per il trading con il tipo di trading selezionato.

4. Non è ancora un risultato comprovato al 100%, ma per ora è un risultato piuttosto buono, considerando che si basa su un flusso di lavoro semplice che utilizza i principi di filtraggio di base.

5. Alcune strategie possono essere correlate, ma ai fini della presente indagine non è stato eseguito alcun filtro di correlazione manuale. Ciò comprometterebbe l'obiettività di questo caso di test.

6. Le impostazioni di filtraggio sono molto rigorose, questo flusso di lavoro filtra solo le strategie più robuste. Secondo le mie statistiche, solo lo 0,05% delle strategie generate è in grado di superare questo flusso di lavoro.

TODO:

- Affinare il flusso di lavoro e implementare un'ulteriore selezione di strategie, eseguire test di correlazione, analisi WFM e ulteriori test a livello di portafoglio.

- Anche io sto aspettando il 01.03.2019 e la build 119 con le nuove funzionalità 😉

Saluti,

Chris

È un'affermazione falsa.

mabi

5 anni fa #239004

Se sono tutti vincitori in un periodo di OOS, è probabile che siano tutti perdenti in un altro.

bentra

4 anni fa #242276

dopo 2 anni di trading live - il backtest di 1M e TICK sta ancora reggendo, ma la curva del QE reale è già in perdita...NFP, gap...e ti hanno preso

O forse a causa di questo bug, se ho ragione! Questo bug fa sì che un EA di back-test si comporti in modo diverso dallo stesso EA su un conto live. Se vi capita di avere più di un EA su un conto, essi interferiscono l'uno con l'altro. Molte delle funzioni degli EA sqx sembrano dipendere da variabili globali, ma quando si hanno più EA su un conto, questi (occasionalmente - una volta a caso ogni oltre 20 ore per EA) cancellano le rispettive GV. Le GV sembrano essere utilizzate per funzioni importanti come il trailing stop e le uscite temporizzate! La frequenza di queste interferenze dipende dal numero di EA presenti su un conto...

bentra

4 anni fa #242277

Falso allarme, in realtà ignorate il mio post precedente. Mi sono sbagliato.

Marcel

4 anni fa #242278

@Coensio

Prima di tutto, voglio ringraziarla per aver condiviso con noi i suoi pensieri. Ma non capisco perché ora sei pazzo.

Quando si pubblica il proprio lavoro, bisogna essere in grado di difenderlo. Che ci siano commenti non qualificati è purtroppo normale.

Ma ora veniamo alla mia domanda:

Quando guardo le tue schermate, noto che i drawdown dei diversi anni sono in parte del tutto identici. È sicuro che sia resistente?

Anche i NetProfits sono estremamente diversi! Perché?

coensio

4 anni fa #242279

Prima di tutto, voglio ringraziarla per aver condiviso con noi i suoi pensieri. Ma non capisco perché ora sei pazzo.

No davvero, non sono pazzo, ma di solito evito di discutere con gli altri, perché nella maggior parte dei casi non mi interessa 😉

Quindi sì, tutto ciò che vedete è vero, non ho disegnato i miei risultati in mspaint... davvero, ma c'è una 'fregatura' (o anche due) in questo metodo:

1. Questo flusso di lavoro si rivolge solo a un tipo di trading specifico: breakout/(short term)swing trading, quindi si rivolge anche solo a indicatori e impostazioni specifiche. Quello che vedete è il risultato di una generazione genetica e di pesanti test di robustezza (e di un elevato filtraggio Ret/DD), il che significa che le strategie risultanti sono in qualche modo correlate. In pratica si tratta di un tipo di metodo di trading che utilizza diversi indicatori/impostazioni. Ecco perché si notano alcune somiglianze, ma anche profitti diversi.

2. Questi risultati sono veri solo quando il periodo "OOS" successivo agli anni del flusso di lavoro presenta condizioni di mercato simili e una volatilità sufficiente. Ha funzionato perfettamente nel 2014-2016 e anche nel 2017, ma i risultati non sono così belli nel >2018. In quegli anni non vedo altro che stagnazione... la volatilità è sparita...

Ma questo è normale, i mercati cambiano sempre... ora abbiamo "anni tranquilli"... nel frattempo sto esplorando diversi mercati dove il breakout trading funziona ancora abbastanza bene...

È un'affermazione falsa.

Marcel

4 anni fa #242281

Può essere vero, ma è altamente implausibile che la stessa strategia abbia esattamente lo stesso drawdown nell'anno successivo, o la vedete diversamente?

Inoltre, non capisco come sia possibile che si accenda SQX la sera e si abbiano strategie stabili al mattino.

Mi spiego brevemente:

Il mese scorso (dal 16.06.2019 al 13.07.2019) ho cercato quasi 1000000 (1 trilione) strategie attraverso SQX, alla ricerca di una strategia che avesse le seguenti qualità:

Mercato: Eur/Usd / 1 ora

Periodo 01.01.2019 - 15.06.2019

1TP9Fattore di adattamento: => 1,3

RET/DD => 0,5

MAXDD<= 25%

Stagnazione<= 25%.

Stabilità <= 80

Il risultato: 0 (!)

Non c'era nessuna strategia che soddisfacesse questi criteri.

Come già detto, sono state testate 1.000 miliardi di strategie!

Per questo motivo sono molto sorpreso di come si possa dire che si accende SQX la sera e che al mattino si possono avere più di 30 strategie stabili.

Marcel

4 anni fa #242289

Prima di tutto:

Otterresti una forte "spinta di popolarità" se non giudicassi sempre tutto senza essere interpellato.

In secondo luogo:

Grazie mille! Ad essere sincero, sono confuso sul perché non ne venga visualizzato nemmeno uno che sia adatto a 1000000000 strategie.

Potresti inviarmi le impostazioni che stai cercando?

mabi

4 anni fa #242290

@ Marcel, sembra che 1 miliardo, non importa pensato. Ho fatto la stessa cosa ma su dati più lunghi 1986-2018-09. Testando lo stesso periodo ho finito per avere più di 3000 strategie che passano i tuoi criteri, che sono meno di 10%, ma ne ho scambiate 37 tra il 0612-0712 e hanno fatto 21,5% su un conto veramente piccolo. Ma quello è stato un buon mese, in realtà 90% di 35 k strategie hanno avuto un profitto. Il mese precedente meno di 10% è stato redditizio.

Marcel

4 anni fa #242291

Ma la domanda è: perché su un miliardo di strategie nemmeno una è finita nel database..... questo mi confonde un po'....

coensio

4 anni fa #242292

@Marcel:

SQX non è diverso da qualsiasi altra cosa basata sui computer....dove c'è questa legge che dice:

"Garbage in" = "Garbage out".

Fondamentalmente è necessario sapere che tipo di indicatori, con che tipo di impostazioni utilizzare per indirizzare un metodo di trading specifico. Se fatto correttamente, è possibile generare una grande quantità di strategie interessanti in poche ore. Vedendo i miei risultati, mi rendo conto che si tratta di risultati molto mediocri, niente di speciale. Quindi penso che stiate facendo qualcosa di sbagliato, molto sbagliato...

Per essere costruttivi, forse dovresti condividere le tue impostazioni e forse qualcuno le guarderà e ti dirà cosa non va.

È un'affermazione falsa.

Marcel

4 anni fa #242294

allegato

coensio

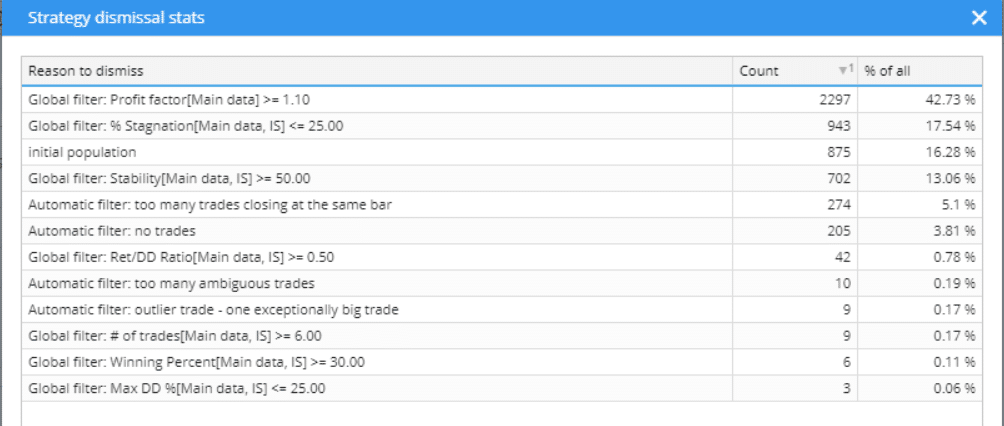

4 anni fa #242295

Queste sono le statistiche delle strategie rifiutate....dopo pochi minuti puoi già vedere dove si trovano i tuoi problemi....quindi, fondamentalmente, cerchi di costruire strategie usando dei filtri, quello che secondo te dovrebbe riflettere una strategia 'perfetta' usando 14 anni di dati e 3 pips di spread...hmm questo probabilmente non accadrà...invece cerca di trovare buone strategie su un periodo di tempo molto più breve ed esegui WFA su di esse...

È un'affermazione falsa.

Marcel

4 anni fa #242296

Penso che ti sbagli perché non sono stati 14 anni, ma solo 1,5 anni.

È possibile che SQX non modifichi il periodo precedentemente impostato con le impostazioni 🙂

Quindi cerco già in periodi di tempo estremamente brevi (dal 01.01.2019 - metà giugno) e 1 trilione di strategie sono state respinte.....Perché?

scagnozzi

4 anni fa #242301

MAXDD<= 25%

Stagnazione<= 25%.

Stabilità <= 80

il filtraggio in base all'% non ha senso, perché dipende dalla base

stabilità 80 - cosa significa? La stabilità è espressa in punti decimali e 0,8 significa linea quasi retta.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

scagnozzi

4 anni fa #242302

condizioni 1-5... è molto complicato avere strategie con 2 e più condizioni... per me 2 è il massimo per le condizioni... inoltre non mi piacciono per niente le condizioni di uscita

periodo massimo dell'indicatore solo 30??? per M15...

Non mi piacciono le impostazioni della genetica... sai perché l'hai impostata in questo modo e cosa significa?

perché si utilizzano solo pochi elementi costruttivi?

quindi vedo molte domande qui...

e non vedo il punto fondamentale che genera solo su alcuni set di dati - per me il minimo per IS+OOS sono 2+2 anni, meglio 3+3

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.