Caso de prueba de flujo de trabajo SQ 100% automatizado y 100% preciso

71 respuestas

coensio

hace 5 años #238903

Mi primer flujo de trabajo 100% automatizado y 100% preciso, StrategyQuant 'proyectos personalizados' caso de prueba

DESCARGO DE RESPONSABILIDAD: Los resultados presentados a continuación son todavía preliminares, todavía hay una pequeña posibilidad de que mis resultados positivos estén influenciados por un error no descubierto en la versión actual de SQ-X (build 118.84) o que simplemente haya cometido un error estúpido en algún lugar de mi flujo de trabajo resultando en un enorme 'Sesgo de Minería de Datos'. Sin embargo, hice todo lo posible y volví a comprobar todo varias veces ... Por otra parte, ya que todo esto se basa en un relativamente nuevo "proyectos personalizados" característica de SQ-X, nada de esto ha sido probado todavía en una cuenta real ... pero creo que he construido un caso fuerte apoyo que podría estar en lo cierto en este caso

Mi reclamación: Parece que he conseguido crear un flujo de trabajo 100% automatizado y 100% preciso utilizando la función de StrategyQuant llamada 'proyectos personalizados'.

100% medios automatizados: Pulso un botón antes de acostarme y cada mañana mi flujo de trabajo genera, valida y selecciona automáticamente algunas estrategias nuevas que están "listas para funcionar".

"Listo para salir" significa: Puedo desplegarlos inmediatamente en mi cuenta real. Sin necesidad de procesamiento adicional.

100% medios precisos: Todas y cada una de las estrategias seleccionadas por este flujo de trabajo automático (~50 hasta ahora) han sido rentables en el periodo de 2 años desde la fecha de generación.

Para probar mi flujo de trabajo he adaptado mi SFT como se describe en este tema: Véase AQUÍ.

El flujo de trabajo se basa en la prueba de validación estándar (conocimiento común) compartida por el equipo de SQ en sus cursos gratuitos, sin embargo, con una configuración muy rigurosa. El flujo de trabajo no utiliza ningún método de validación avanzado como WFA,WFM,OP,SPP. En su lugar, se utiliza una prueba de Monte-Carlo personalizada para simular el comportamiento de un método SPR. No se realiza ningún análisis de cartera (¡algunos sistemas pueden estar correlacionados!).

Mi caso de prueba de flujo de trabajo automático se divide en dos periodos de verificación:

1. Fin de año 2014.

2. Fin de año 2016.

En cada punto de los tiempos 1 y 2, utilicé mi flujo de trabajo para generar y seleccionar automáticamente 20 NUEVO estrategias (de varios cientos de miles de sistemas) sin CUALQUIER intervención manual y luego TODOS de los sistemas seleccionados se probaron utilizando SFT (datos futuros). Permítanme ser claro en una cosa: no escogí ninguna estrategia.

Parece que todas y cada una de las estrategias seleccionadas fueron rentables en el periodo posterior a la fecha de generación seleccionada. Véanse los gráficos:

Caso de prueba 1: Creación de la estrategia @ 2014.12.31, Prueba a plazo simulada: 2015.01.01...2016.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Caso de prueba 2: Creación de la estrategia @ 2016.12.31, Prueba a plazo simulada: 2017.01.01...2018.12.31.

Real-Ticks (datos de Dukascopy), Real-spread (sin comisiones)

Mis conclusiones hasta ahora:

1. Si no hay errores, entonces parece que es totalmente posible utilizar los "proyectos personalizados" automatizados de SQ-X para generar y seleccionar automáticamente sistemas de trading rentables.

2. No se necesitan métodos avanzados de validación/filtrado. Por supuesto, estas pruebas sólo deberían mejorar el resultado total y minimizar la DD a nivel de cartera.

3. Los resultados en SFT de >2014 son ligeramente mejores que los de >2016. El flujo de trabajo es algo sensible a los datos utilizados durante la generación de la estrategia (debido a las condiciones cambiantes del mercado). Parece que los años 2017 y 2018 son años muy difíciles para el trading utilizando el tipo de trading seleccionado.

4. Aún no está 100% probado, pero de momento es un resultado bastante bueno, teniendo en cuenta que se basa en un flujo de trabajo sencillo que utiliza principios básicos de filtrado.

5. Algunas de las estrategias pueden estar correlacionadas, pero en aras de esta investigación no se ha realizado ningún filtro de correlación manual. Esto pondría en peligro la objetividad de este caso de prueba.

6. Los ajustes de filtrado son muy rigurosos, este flujo de trabajo filtra sólo las estrategias más robustas. Según mis estadísticas sólo 0.05% de las estrategias generadas son capaces de pasar este flujo de trabajo.

TODO:

- Perfeccionar el flujo de trabajo e implementar una mayor selección de estrategias, realizar pruebas de correlación, análisis de WFM y pruebas adicionales relacionadas con el nivel de cartera.

- Yo también estoy esperando el 01.03.2019 y la build 119 con novedades 😉

Saluda,

Chris

Esta afirmación es falsa.

mabi

hace 5 años #239004

Sí, si todos son ganadores en un período de OOS, es probable que todos sean perdedores en otro.

bentra

hace 4 años #242276

despues de 2 años de trading en vivo - 1M y TICK backtest sigue aguantando, pero la curva real de EQ ya esta en perdidas...NFPs, gaps...y te pillan

¡O tal vez debido a este error si estoy en lo cierto! Este error hará que un EA de back-test se comporte de manera diferente al mismo EA en una cuenta real. Si tiene más de un EA en una cuenta, interferirán entre sí. Muchas de las funciones sqx ea parecen depender de variables globales, pero cuando se tiene más de un EA en una cuenta, entonces (de vez en cuando - una vez al azar cada 20 + horas por EA) se borran entre sí GV. Las GV parecen utilizarse para funciones importantes como el trailing stop y las salidas temporizadas. La frecuencia de estas interferencias depende de cuántos EA tenga en una cuenta...

bentra

hace 4 años #242277

Falsa alarma en realidad ignorar mi post anterior. Me equivoqué.

Marcel

hace 4 años #242278

@Coensio

En primer lugar, quiero darte las gracias por compartir tus pensamientos con nosotros. Pero no entiendo por qué estás loco ahora.

Cuando uno publica su trabajo, debe ser capaz de defenderlo. Que haya algunos comentarios sin calificativos es, por desgracia, normal.

Pero ahora a mi pregunta:

Cuando miro tus capturas de pantalla me doy cuenta de que los drawdowns de los diferentes años son en parte completamente idénticos. ¿Estás seguro de que es resistente?

También los NetProfits son muy diferentes. ¿Por qué?

coensio

hace 4 años #242279

En primer lugar, quiero darte las gracias por compartir tus pensamientos con nosotros. Pero no entiendo por qué estás loco ahora.

No en serio, no estoy loca, pero normalmente evito discutir con otras personas, porque en la mayoría de los casos simplemente me da igual 😉

Así que sí, todo lo que ves es cierto, no dibujé mis resultados en mspaint... de verdad, pero hay una "trampa" (o incluso dos) en este método:

1. Este flujo de trabajo se dirige sólo a un tipo específico de trading: breakout/(short term)swing trading, por lo que también se dirige sólo a indicadores y configuraciones específicas. Lo que ves es el resultado de la generación genética y las pruebas de robustez pesada (y alta Ret / DD de filtrado), esto significa que las estrategias resultantes son algo correlacionado. Básicamente se trata de un tipo de método de negociación utilizando diferentes indicadores/configuraciones. Así que es por eso que usted ve algunas similitudes, pero también diferentes beneficios.

2. Esos resultados solo son ciertos cuando el periodo "OOS" que sigue a los años de flujo de trabajo tiene condiciones de mercado similares y volatilidad suficiente. Funcionó perfectamente en 2014-2016 incluso 2017, pero los resultados no son tan bonitos en >2018. En esos años no veo más que estancamiento...la volatilidad ha desaparecido....

Pero esto es normal, los mercados siempre cambian...ahora tenemos 'años tranquilos'...mientras tanto estoy explorando diferentes mercados donde el trading de ruptura todavía funciona bastante bien...

Esta afirmación es falsa.

Marcel

hace 4 años #242281

Eso puede ser cierto, pero es altamente inverosímil que la misma estrategia tenga exactamente el mismo drawdown en el año siguiente, ¿o lo ves de otra manera?

Además, no entiendo cómo puede ser que enciendas SQX por la noche y tengas estrategias estables por la mañana.

Permítanme explicarlo brevemente:

El mes pasado (inicio 16.06.2019 a 13.07.2019) busqué casi 100000000 (1 billón) estrategias a través de SQX, buscando una estrategia que tenga las siguientes cualidades:

Mercado: Eur/Usd / 1 hora

Periodo 01.01.2019 - 15.06.2019

1TP9Factor de ajuste: => 1,3

RET/DD => 0,5

MAXDD<= 25%

Estancamiento<= 25%.

Estabilidad <= 80

Resultado: 0 (!)

No hubo ninguna estrategia que cumpliera estos criterios.

Como ya se ha dicho, ¡se probaron 1 billón de estrategias!

Por eso me sorprende mucho como puedes decir que enciendes SQX por la noche y que por la mañana puedes tener más de 30 estrategias estables.

Marcel

hace 4 años #242289

En primer lugar:

Te darías un "subidón de popularidad" muy fuerte si no juzgaras siempre todo sin que te pregunten.

En segundo lugar:

Muchas gracias. Para ser honesto, Estoy confundido en cuanto a por qué no me sale una sola muestra como adecuado para 1000000000 estrategias.

¿Podría enviarme la configuración que busca?

mabi

hace 4 años #242290

@ Marcel, parece que 1 mil millones , no importa pensamiento. Hice lo mismo, pero en los datos más largos 1986-2018-09. Pruebas de ese mismo período termino con más de 3000 pasar sus criterios que es menos de 10% pero negocié 37 de ellos entre 0612-0712 y que hizo 21.5% en una cuenta pequeña real. Pero eso fue un buen mes en realidad 90% de 35 estrategias k hizo un beneficio. Mes antes de menos de 10% fue rentable.

Marcel

hace 4 años #242291

Pero la pregunta es, ¿por qué de mil millones de estrategias ni una sola terminó en la base de datos.....que me confunde un poco....

coensio

hace 4 años #242292

@Marcel:

SQX no es diferente de cualquier otra cosa basada en computadoras....where existe esta ley que dice:

"basura dentro" = "basura fuera".

Básicamente, usted necesita saber qué tipo de indicadores, con qué tipo de ajustes a utilizar para apuntar método de negociación específica. Cuando se hace correctamente, puede generar una gran cantidad de estrategias interesantes en unas pocas horas. Viendo mis resultados, ahora me doy cuenta de que son resultados muy mediocres, nada especial. Así que creo que debes estar haciendo algo mal, muy mal ...

Para ser constructivo quizás deberías compartir tu configuración, y quizás alguien la mire y te diga qué es lo que va mal.

Esta afirmación es falsa.

Marcel

hace 4 años #242294

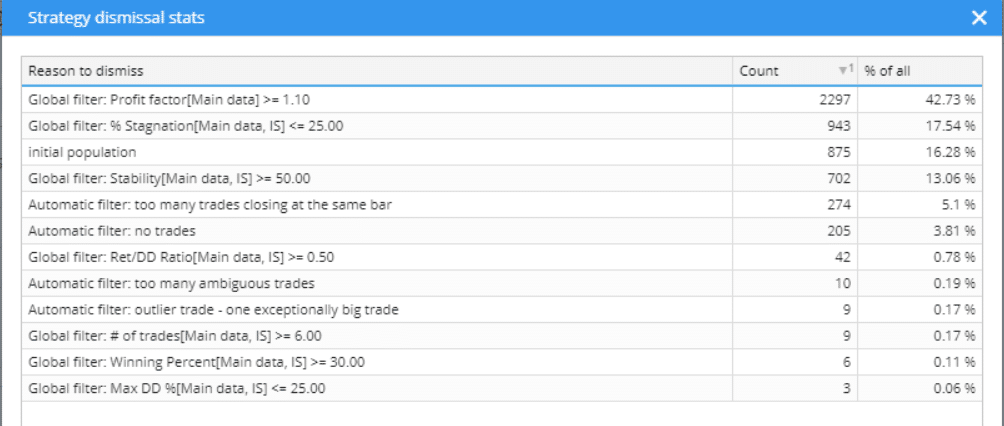

adjunto

coensio

hace 4 años #242295

Esas son las estadísticas de las estrategias rechazadas....después de unos minutos ya se puede ver dónde se encuentran sus problemas....así que, básicamente, intenta construir estrategias utilizando filtros, lo que en su opinión debería reflejar una estrategia "perfecta" utilizando 14 años de datos y 3 pips de margen ... hmm esto probablemente no va a suceder ... en lugar de tratar de encontrar buenas estrategias en un período mucho más corto de tiempo y ejecutar WFA en ellos ...

Esta afirmación es falsa.

Marcel

hace 4 años #242296

Creo que te equivocas porque no fueron 14 años, sino sólo 1,5 años.

Posiblemente SQX no cambie el periodo previamente establecido con los ajustes 🙂 .

Así que busco ya en períodos extremadamente cortos de tiempo (de 01.01.2019 - mediados de junio) y 1 billón de estrategias fueron rechazadas.....¿Por qué?

hankeys

hace 4 años #242301

MAXDD<= 25%

Estancamiento<= 25%.

Estabilidad <= 80

filtrar por % no tiene sentido, porque depende de la base

estabilidad 80 - ¿qué significa? la estabilidad se expresa en decimales, y 0,8 significará línea casi recta

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.

hankeys

hace 4 años #242302

condiciones 1-5...es muy complicado tener estrategias con 2 y mas condiciones...para mi 2 es lo maximo para condiciones...ademas no me gustan nada las condiciones de salida

período máximo del indicador sólo 30??? para M15...

no me gusta tu configuración genética... ¿sabes por qué la configuras así y qué significa cada cosa?

¿por qué utiliza sólo unos pocos bloques de construcción?

así que veo muchas preguntas aquí...

y no veo el punto básico de generar sólo en un conjunto de datos pocos - para mí mínimo para IS + OOS son 2 + 2 años, mejor 3 + 3

Quieres ser un algotrader rentable? Empezamos a utilizar el software StrateQuant a principios de 2014. Por ahora tenemos un gran know-how para la construcción de EAs para todos los tipos posibles de los mercados. Compartimos estos conocimientos, aplicaciones, herramientas y también todas las estrategias finales con traders reales. Si quieres unirte a nosotros, rellena el formulario FORMULARIO.