100% automatisierter und 100% genauer SQ-Workflow-Testfall

71 Antworten

coensio

vor 5 Jahren #238903

Mein erster 100% automatisierter und 100% genauer Arbeitsablauf, StrategyQuant 'custom projects' Testfall

HAFTUNGSAUSSCHLUSS: Die unten dargestellten Ergebnisse sind noch vorläufig, es besteht immer noch eine kleine Chance, dass meine positiven Ergebnisse durch einen unentdeckten Fehler in der aktuellen Version von SQ-X (Build 118.84) beeinflusst werden oder dass ich einfach irgendwo in meinem Arbeitsablauf einen dummen Fehler gemacht habe, der zu einer großen "Data-Mining-Verzerrung" führt. Ich habe jedoch mein Bestes getan und alles mehrfach überprüft... Da dies alles auf einer relativ neuen Funktion für benutzerdefinierte Projekte von SQ-X basiert, wurde noch nichts davon auf einem realen Konto getestet... aber ich denke, ich habe ein starkes Argument aufgebaut, das dafür spricht, dass ich in diesem Fall Recht haben könnte

Mein Anspruch: Es sieht so aus, als ob es mir gelungen ist, einen 100% automatisierten und 100% genauen Arbeitsablauf zu erstellen, indem ich die StrategyQuant-Funktion "benutzerdefinierte Projekte" verwendet habe.

100% automatisch bedeutet: Ich drücke einen Knopf, bevor ich ins Bett gehe, und jeden Morgen werden in meinem Arbeitsablauf automatisch einige neue Strategien erstellt, validiert und ausgewählt, die sofort einsatzbereit sind.

Startklar" bedeutet: Ich kann sie sofort auf meinem Live-Konto bereitstellen. Ohne dass eine weitere Bearbeitung erforderlich ist.

100% bedeutet genau: Jede einzelne Strategie, die durch diesen automatischen Arbeitsablauf ausgewählt wurde (bisher ~50), war in den 2 Jahren ab dem Generierungsdatum profitabel.

Um meinen Arbeitsablauf zu testen, habe ich meine SFT Methode wie in diesem Thema beschrieben: Siehe HIER.

Der Arbeitsablauf basiert auf Standard-Validierungstests (Allgemeinwissen), wie sie das SQ-Team in seinen kostenlosen Kursen vermittelt, allerdings mit sehr strengen Einstellungen. Der Arbeitsablauf verwendet keine fortgeschrittenen Validierungsmethoden wie WFA, WFM, OP, SPP. Stattdessen wird ein angepasster Monte-Carlo-Test verwendet, um das Verhalten einer SPR-Methode zu simulieren. Es wird keine Portfolioanalyse durchgeführt (einige Systeme können korreliert sein!).

Mein automatischer Workflow-Testfall ist in zwei Prüfzeiträume unterteilt:

1. Ende des Jahres 2014.

2. Ende des Jahres 2016.

Zu jedem Zeitpunkt (1 und 2) habe ich meinen Arbeitsablauf genutzt, um automatisch 20 NEU Strategien (von mehreren hunderttausend Systemen) ohne ANY manuelles Eingreifen und dann ALLE ausgewählter Systeme wurden mit SFT (Zukunftsdaten) getestet. Lassen Sie mich eines klarstellen: Ich habe keine Strategien herausgepickt.

Es scheint, dass jede einzelne ausgewählte Strategie in der Periode nach dem ausgewählten Generierungsdatum profitabel war. Siehe Zahlen:

Testfall 1: Strategieerstellung am 31.12.2014, Simulierter Forward-Test: 01.01.2015...31.12.2016.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Testfall 2: Strategieerstellung am 31.12.2016, Simulierter Forward-Test: 01.01.2017...31.12.2018.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Meine bisherigen Schlussfolgerungen:

1. Wenn es keine Fehler gibt, dann scheint es durchaus möglich zu sein, die automatisierten "Custom Projects" von SQ-X zu nutzen, um automatisch profitable Handelssysteme zu generieren und auszuwählen.

2. Keine fortgeschrittenen Validierungs-/Filtermethoden erforderlich. Natürlich sollen diese Tests nur das Gesamtergebnis verbessern und die DD auf Portfolioebene minimieren.

3. Die Ergebnisse in SFT von >2014 sind etwas besser als >2016. Der Arbeitsablauf ist in gewisser Weise empfindlich gegenüber den bei der Strategieerstellung verwendeten Daten (aufgrund der sich ändernden Marktbedingungen). Es scheint, dass die Jahre 2017 und 2018 sehr schwierige Jahre für den Handel mit dem gewählten Handelstyp sind.

4. Es ist noch nicht 100%-erprobt, aber es ist bisher ein verdammt gutes Ergebnis, wenn man bedenkt, dass es auf einem einfachen Arbeitsablauf basiert, der grundlegende Filterprinzipien verwendet.

5. Einige der Strategien können korreliert werden, aber für diese Untersuchung wurde keine manuelle Korrelationsfilterung durchgeführt. Dies würde die Objektivität dieses Testfalls gefährden.

6. Die Filtereinstellungen sind sehr rigoros, dieser Workflow filtert nur die robustesten Strategien heraus. Nach meinen Statistiken können nur 0,05% der generierten Strategien diesen Workflow bestehen.

TODO:

- Verfeinerung des Arbeitsablaufs und Umsetzung einer weiteren Strategieauswahl, Durchführung von Korrelationstests, WFM-Analysen und zusätzlichen Tests auf Portfolioebene.

- Ich warte auch auf den 01.03.2019 und Build 119 mit neuen Features 😉 .

Begrüßt,

Chris

Dies ist eine falsche Aussage.

.

vor 4 Jahren #257807

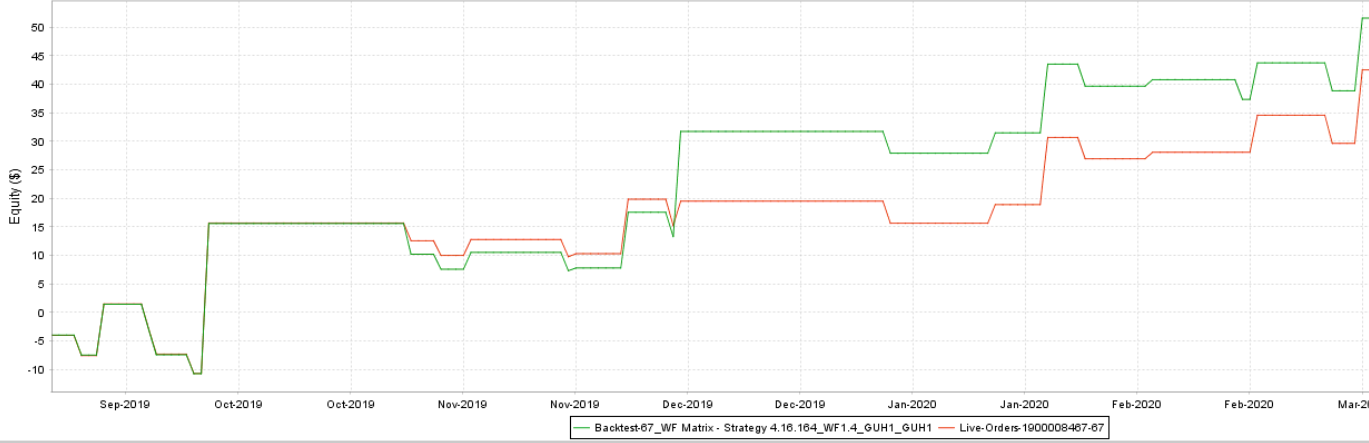

Unterschiede gibt es immer und überall - der Backtest ist nur ein Backtest mit festem Spread und festem Slippage und auf Dukascopy-Daten - jeder Datenfeed kann anders sein, vor allem am Abend, wenn die Spread-Ausweitung stattfindet

aber 60 Trades sind nichts bei 1000 Trades insgesamt - was zählt, ist der USD-Vergleich und dieser war, wie Sie sehen können, auch 2019/10 anders, das reale Konto traf die Nulllinie, aber der Backtest war im Gewinn (und nicht klein), aber nach einiger Zeit läuft das reale Konto sehr gut als Backtest

Die Wahrheit ist - die Annahme, dass Ihr Backtest immer mit dem realen Konto übereinstimmt, ist Unsinn - wir können niemals die reale Performance simulieren - bis B126 hat der SQX-Backtest ein Problem mit der Gap-Füllung (daher ist der Backtest eher wie eine Demo) - dies wird wahrscheinlich erst in B127 behoben

einige Broker haben auch keine Handelszeiten (5 Minuten pro Tag) oder einige von ihnen haben keine Handelszeiten am Abend, usw. usw. alles zählt

grundlegend ist die Richtung der EQ-Kurven und versuchen Sie, hart zu Ihrem Backtest zu sein - verwenden Sie Slippage, verwenden Sie breitere Spreads, verwenden Sie keine Tick-Daten mit ECN-Spreads (niedrigere Werte) und versuchen Sie, auf dem realen Konto mindestens 70% der Backtest-Performance zu erhalten

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

coensio

vor 4 Jahren #257810

Vielen Dank für Ihr gutes Feedback hankeys...Ich weiß über alle Probleme, einschließlich der Lücke füllen ein (ich glaube sogar, es war mein eigenes Bug-Ticket), aber ich glaube nicht, dass dies alles ist die Adressierung meiner Punkt, den ich versuche zu machen..so zusammenfassend:

Ich stelle fest, dass einige meiner Strategien "mehr oder weniger" mit meinem Live-Handel übereinstimmen und einige überhaupt nicht.

Wenn ich also "denke", dass ich endlich einen guten SQX-Einstellungssatz für eine zuverlässige Strategiegenerierung gefunden habe, weil eine von mehreren generierten Strategien (akzeptabel) mit meinem LIVE-Handel korreliert, möchte ich diese SQX-Einstellungen verwenden, um mehr Strategien zu erstellen und gut zu schlafen... während des Live-Handels.

ABER, das ist unmöglich, denn wenn ich mehr Strategien erstelle und teste, wird es IMMER Strategien geben, die nicht korrelieren, selbst wenn sie mit den zuvor gefundenen "guten SQX-Einstellungen" erstellt wurden.

Die einzige Möglichkeit, die ich sehe, ist, nur die Strategien zu entwickeln und auszuwählen, die dem "erwarteten" SQX-Verhalten folgen, und nur diese zu handeln, ABER das erfordert viele Monate des Testens, und wie wir wissen, laufen einige der Strategien nach X Monaten aus.

Ich hoffe, das ist sinnvoll....

Dies ist eine falsche Aussage.

.

vor 4 Jahren #257814

Realkonto ist Realkonto, Demo ist Demo und Backtest ist Backtest - wir können nicht alles simulieren

Das obige Bild von mir ist ein gemitteltes Portfolio von 50 Strategien... und jede Strategie kann sich zu verschiedenen Zeiten unterschiedlich verhalten

Sie können bessere Strategien als Backtest haben... und auf der anderen Seite das reale Verhalten der Strategie könnte am schlechtesten sein....Aufgabe für den Benutzer ist einfach - machen Backtest nicht so genau... weil Backtest wird nie Bild der realen Verhalten der Strategie in der Vergangenheit auf realen Konto und Zukunft wird jedes Mal anders sein, weil in realen Konto bekommen wir viele Variablen, die wir nicht kontrollieren können

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

eastpeace

vor 3 Jahren #257860

Hallo, coensio,

Welche Einstellung haben Sie für die benutzerdefinierten Filter in Ranking?

Ist es bei 30 Minuten TF und 1H TF dasselbe?

Und in der OSS und im letzten Teil der Zukunft, ist es dasselbe?

alanhere

vor 3 Jahren #258561

Sehr interessante Leute... Ich arbeite seit ein paar Jahren mit diesem Produkt und habe festgestellt, dass die Ausführung bei verschiedenen Brokern unterschiedlich ist. Wenn man die gleichen Algos in einem Portfolio bei zwei verschiedenen Brokern hat, kann man ganz unterschiedliche Ergebnisse erzielen.

Neben den offensichtlichen Unterschieden zwischen den Brokern... dh Spreads, Arten von Konten, Provisionen... Ich habe verschiedene Broker mit ähnlichen Eigenschaften ausgewählt (Spreads, ECN oder STP etc.)

Die Algos, die ich aufgebaut habe, sind solche mit Stopps und Gewinnzielen >20 Pips... also ziele ich nicht auf kleine Pip-Beträge ab... also weniger Abhängigkeit von Spreads. Ich habe keine Zeitabhängigkeit für einen der Algos festgelegt und die Brokerzeiten sind gleich.

Allerdings finde ich, dass die Ausführung kann ganz anders sein, und ich bin nicht 100% sicher, es ist immer der Broker. Der Grund, warum ich das sage, ist, dass ich auch andere Algos von Drittanbietern und einige Ausführung zu genau den gleichen Zeiten mit ähnlichen Preisen bin. Allerdings sind meine Algos, die von SQX erstellt wurden, diejenigen, bei denen die Ausführungen um ein ganzes Stück abweichen können.

Betrachtet man den MQL4-Code, der generiert wird, gibt es eine Menge Zeug in ihnen... Ich dachte an den Versuch, die Ausführung Einträge und Ausgänge des Codes in eine "saubere Vorlage" zu nehmen und sehen, wenn es einen Unterschied macht, aber bin nicht geschickt genug, dies zu tun...

Ich wollte nur ein paar Gedanken mit Ihnen teilen und fragen, ob jemand das auch schon erlebt hat

mabi

vor 3 Jahren #258578

Alan, wenn die Order eine Stop- oder Limit-Order ist, wird sie beim Broker platziert und würde auch dann ausgeführt werden, wenn der MT4 offline ist, was in ein paar Tagen der Fall sein könnte. Nun, um Sie weiter zu verwirren, kann ich die gleichen Strategien auf dem gleichen Broker mit unterschiedlichen Ergebnissen haben, aber Sie können nicht auf einen Handel nach einem Jahr schauen, sie werden sehr ähnliche Ergebnisse haben.

Joseph

vor 3 Jahren #268198

Es hört sich so an, als ob wir anderthalb Jahre mit dem Entwickeln und Ausbrüten verbringen könnten, nur um die Strategie in ein paar Monaten auslaufen zu lassen... Ich bin hierher gekommen, um nach Motivation zu suchen, um wieder aufs Pferd zu steigen... Oh Mann!

coensio

vor 2 Jahren #275555

Ein weiteres Jahr neigt sich dem Ende zu...es ist Zeit für unser jährliches ehrliches Update, daher finden Sie unten meine Schlussfolgerungen und Tipps nach einigen Jahren Live-Handel mit SQX-Systemen:

1. Im Algo-Trading ist 1 Jahr statistisch nicht signifikant 😉

2. Also nach Jahren von Versuch und Irrtum, ist dies eine meiner besten langfristigen algo-trading Ergebnisse: als Beispiel siehe Abbildung unten, letzten 2 Jahre des Handels auf meinem Live-Konto auf TradeStation. Jetzt können Sie mehr oder weniger sehen, was Sie erwarten können... und ich bin ziemlich sicher, dass es viele Händler hier mit viel besseren Ergebnissen gibt!

3. Für diejenigen, die sagen, dass SQX nicht funktioniert: SQX funktioniert. Punkt. Mit SQX-Strategien lässt sich Geld verdienen. Punkt. Wenn man einmal weiß, was zu tun ist, ist es nicht so schwer, eine Strategie zu finden, die wirklich Geld bringt. Punkt.

4. Langfristige Strategien zu finden ist ziemlich schwierig, aber es ist wirklich möglich, sie zu finden. Früher konnte ich nur kurzfristige Strategien finden, die nach wenigen Monaten des Handels nicht mehr funktionierten. Jetzt sehe ich jahrelange, konstante Rentabilität. Einmal im Jahr lasse ich WFA laufen, um die Systeme zu optimieren.

5. Vergessen Sie Forex, versuchen Sie etwas anderes wie Futures!

6. Finden Sie einen guten Borker: vermeiden Sie "billige" MT4/MT5-Broker.

7. Halten Sie sich an Ihren eigenen Plan und versuchen Sie, das Gegenteil von dem zu tun, was alle Ihnen sagen 😉 Denken Sie daran, dass nur 2% der Händler Geld verdienen.

8. Das Wichtigste, was ich Ihnen mitteilen kann, ist:

!!! Bevor Sie mit der Entwicklung und Optimierung Ihrer Arbeitsabläufe beginnen, sollten Sie zunächst sicherstellen, dass Sie eine gute Korrelation zwischen Ihren Live-Trades und dem sehen, was Sie beim Backtesting Ihrer Strategie in SQX sehen!!!

Das ist der Schlüssel zum Erfolg, zumindest meiner Meinung nach. Diese einzige Verbesserung hat es mir ermöglicht, meine Arbeitsabläufe zu entwickeln und letztendlich profitable Strategien zu finden.

Anfangskapital: $2000

Profit = +$4000, (+200%)

Rendite-Retracement-Verhältnis: 14,74.

Begrüßt,

Bis zum nächsten Jahr 😉

Chris

Dies ist eine falsche Aussage.

ivan

vor 2 Jahren #275556

dies ist ein sehr guter Beitrag, um das Mindeste zu sagen, wenn nicht einer der besten, die ich in einer Weile hier gelesen habe. Anfänger sollten lesen und beachten Sie, weil selten sehen Sie so viel gute Informationen in einem so kurzen Beitrag gepackt.

Was die Forex-Exklusivität betrifft, habe ich den jüngsten Beitrag von thomas262 gesehen, in dem er den gleichen Ansatz empfiehlt, nämlich zu diversifizieren. Ich würde nur die Beobachtung hinzufügen, dass in einem geringeren Ausmaß, die Ursache dafür (Anfänger konzentrieren sich zu sehr auf Forex nur und ziehen falsche Schlussfolgerungen) ist die Tatsache, dass das Marketing von SQ, jede Demo und Präsentation von SQ wirbt, dass eine Forex-fokussierte Software ist

in Bezug auf die Rentabilität, wieder, das ist eine der wichtigsten Informationen gesucht, wie viel Geld man machen kann und Verdoppelung des Kontos in einem Jahr (12 Monate) ist ein wirklich gutes Ergebnis und fast die Spitze der man erwarten kann. Ich erwähne dies, weil ich so viele Fragen von Anfängern gesehen habe und so viele übertriebene Erwartungen wie 6 oder 8 Mal das Konto in einem Jahr. Ich weiß nicht, wo oder von wem sie diese Erwartungen bekommen.

Einige können argumentieren, dass selbst eine Verdoppelung des Kontos in einem Jahr nicht ausreicht, um etwas in der Tasche zu haben, man muss mit 10.000 beginnen, und es gibt auch den Gedanken, dass ein Teil des Gewinns zur Aufstockung des Kontos zurückbleiben sollte, aber dennoch ist dies beeindruckend

vielen Dank, und ich bin sicher, dass noch mehr Wertschätzung folgen wird

Timisoara, Rumänien

3900X 3.8 Ghz 12 Kerne, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

tomas262

vor 2 Jahren #275560

Vielen Dank für Ihren Beitrag, coensio. Es ist schön zu sehen, dass sich deine harte Arbeit auszahlt.

Nur um den Punkt 5) zu ergänzen: ein guter Punkt über Futures

... man kann auch Aktien prüfen, da es auf diesen Märkten eine unendliche Anzahl von Möglichkeiten gibt. Während die Liste der Unternehmen manuell ausgewählt werden kann (ja, sie wird voreingenommen sein), kann die SQ-Strategie die "Drecksarbeit" in Bezug auf die Ausführung der Trades übernehmen. Ein Algo-Trader muss nicht unbedingt alle 3000 Aktien aus dem Russell 3000 Index als Korb scannen und handeln, um den Aktienmarkt zu spielen. Wählen Sie einfach eine (oder Ihre bevorzugten) Top 5 US / UK / EU / JP / CH / ... Unternehmen, die ein langfristiges Wachstumspotenzial haben und in der Vergangenheit gut gewachsen sind und entwickeln Sie ein anständiges (nicht perfektes) System für sie. Gute Beispiele sind CocaCola, Caterpillar, Facebook, Google und viele andere. Machen Sie das Gleiche für verschiedene Börsen / Kontinente / Währungen. Selbst wenn eines dieser Unternehmen pleite geht (was sehr unwahrscheinlich ist), können Sie immer noch ein anderes in Ihrer Liste finden. Ich würde auch gerne solche Systeme sehen, die einen Gewinnfaktor von mindestens 1 auf mindestens 70% der in meinem Portfolio verwendeten Aktien haben.

Haben Sie ein Risikomanagement für jede Aktie im Spiel. Sobald das System den maximalen historischen Drawdown mit einer bestimmten Aktie erreicht, können Sie zum Beispiel die Losgröße auf 50 % reduzieren ...

Es muss wirklich keine Raketenwissenschaft sein oder ein ultra-hardcore data-mining quest, um ein anständiges Portfolio zu haben ...

Ich erwähne auch die Aktien, weil sie keine oder nur sehr wenig Hebelwirkung die verhindern können, dass viele Anfängerkonten gelöscht werden

Marcus Smith

vor 2 Jahren #276178

Ich weiß nicht, warum, aber ich habe beschlossen, das Gespräch von Anfang an zu lesen. Ich verstehe wirklich, dass es wichtig ist, einen guten Makler zu finden, der alles analysieren und die richtige Prognose stellen kann. Dies sind nur meine allgemeinen Gedanken.