100% automatisierter und 100% genauer SQ-Workflow-Testfall

71 Antworten

coensio

vor 7 Jahren #238903

Mein erster 100% automatisierter und 100% genauer Arbeitsablauf, StrategyQuant 'custom projects' Testfall

HAFTUNGSAUSSCHLUSS: Die unten dargestellten Ergebnisse sind noch vorläufig, es besteht immer noch eine kleine Chance, dass meine positiven Ergebnisse durch einen unentdeckten Fehler in der aktuellen Version von SQ-X (Build 118.84) beeinflusst werden oder dass ich einfach irgendwo in meinem Arbeitsablauf einen dummen Fehler gemacht habe, der zu einer großen "Data-Mining-Verzerrung" führt. Ich habe jedoch mein Bestes getan und alles mehrfach überprüft... Da dies alles auf einer relativ neuen Funktion für benutzerdefinierte Projekte von SQ-X basiert, wurde noch nichts davon auf einem realen Konto getestet... aber ich denke, ich habe ein starkes Argument aufgebaut, das dafür spricht, dass ich in diesem Fall Recht haben könnte

Mein Anspruch: Es sieht so aus, als ob es mir gelungen ist, einen 100% automatisierten und 100% genauen Arbeitsablauf zu erstellen, indem ich die StrategyQuant-Funktion "benutzerdefinierte Projekte" verwendet habe.

100% automatisch bedeutet: Ich drücke einen Knopf, bevor ich ins Bett gehe, und jeden Morgen werden in meinem Arbeitsablauf automatisch einige neue Strategien erstellt, validiert und ausgewählt, die sofort einsatzbereit sind.

Startklar" bedeutet: Ich kann sie sofort auf meinem Live-Konto bereitstellen. Ohne dass eine weitere Bearbeitung erforderlich ist.

100% bedeutet genau: Jede einzelne Strategie, die durch diesen automatischen Arbeitsablauf ausgewählt wurde (bisher ~50), war in den 2 Jahren ab dem Generierungsdatum profitabel.

Um meinen Arbeitsablauf zu testen, habe ich meine SFT Methode wie in diesem Thema beschrieben: Siehe HIER.

Der Arbeitsablauf basiert auf Standard-Validierungstests (Allgemeinwissen), wie sie das SQ-Team in seinen kostenlosen Kursen vermittelt, allerdings mit sehr strengen Einstellungen. Der Arbeitsablauf verwendet keine fortgeschrittenen Validierungsmethoden wie WFA, WFM, OP, SPP. Stattdessen wird ein angepasster Monte-Carlo-Test verwendet, um das Verhalten einer SPR-Methode zu simulieren. Es wird keine Portfolioanalyse durchgeführt (einige Systeme können korreliert sein!).

Mein automatischer Workflow-Testfall ist in zwei Prüfzeiträume unterteilt:

1. Ende des Jahres 2014.

2. Ende des Jahres 2016.

Zu jedem Zeitpunkt (1 und 2) habe ich meinen Arbeitsablauf genutzt, um automatisch 20 NEU Strategien (von mehreren hunderttausend Systemen) ohne ANY manuelles Eingreifen und dann ALLE ausgewählter Systeme wurden mit SFT (Zukunftsdaten) getestet. Lassen Sie mich eines klarstellen: Ich habe keine Strategien herausgepickt.

Es scheint, dass jede einzelne ausgewählte Strategie in der Periode nach dem ausgewählten Generierungsdatum profitabel war. Siehe Zahlen:

Testfall 1: Strategieerstellung am 31.12.2014, Simulierter Forward-Test: 01.01.2015...31.12.2016.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Testfall 2: Strategieerstellung am 31.12.2016, Simulierter Forward-Test: 01.01.2017...31.12.2018.

Real-Ticks (Dukascopy-Daten), Real-Spread (keine Provisionen)

Meine bisherigen Schlussfolgerungen:

1. Wenn es keine Fehler gibt, dann scheint es durchaus möglich zu sein, die automatisierten "Custom Projects" von SQ-X zu nutzen, um automatisch profitable Handelssysteme zu generieren und auszuwählen.

2. Keine fortgeschrittenen Validierungs-/Filtermethoden erforderlich. Natürlich sollen diese Tests nur das Gesamtergebnis verbessern und die DD auf Portfolioebene minimieren.

3. Die Ergebnisse in SFT von >2014 sind etwas besser als >2016. Der Arbeitsablauf ist in gewisser Weise empfindlich gegenüber den bei der Strategieerstellung verwendeten Daten (aufgrund der sich ändernden Marktbedingungen). Es scheint, dass die Jahre 2017 und 2018 sehr schwierige Jahre für den Handel mit dem gewählten Handelstyp sind.

4. Es ist noch nicht 100%-erprobt, aber es ist bisher ein verdammt gutes Ergebnis, wenn man bedenkt, dass es auf einem einfachen Arbeitsablauf basiert, der grundlegende Filterprinzipien verwendet.

5. Einige der Strategien können korreliert werden, aber für diese Untersuchung wurde keine manuelle Korrelationsfilterung durchgeführt. Dies würde die Objektivität dieses Testfalls gefährden.

6. Die Filtereinstellungen sind sehr rigoros, dieser Workflow filtert nur die robustesten Strategien heraus. Nach meinen Statistiken können nur 0,05% der generierten Strategien diesen Workflow bestehen.

TODO:

- Verfeinerung des Arbeitsablaufs und Umsetzung einer weiteren Strategieauswahl, Durchführung von Korrelationstests, WFM-Analysen und zusätzlichen Tests auf Portfolioebene.

- Ich warte auch auf den 01.03.2019 und Build 119 mit neuen Features 😉 .

Begrüßt,

Chris

Dies ist eine falsche Aussage.

0

coensio

vor 6 Jahren #257624

Nein, Sie können mehrere EA auf demselben Instrument in TS handeln... aber ich denke, dass es nicht erlaubt ist, gleichzeitig short und long auf demselben Instrument zu gehen (Hedging).

Das andere Problem ist, dass es schwierig ist, die Ergebnisse verschiedener EAs zu unterscheiden, die auf demselben Symbol handeln, aber es gibt einige "Tricks", die dies möglich machen.

Außerdem bedeutet der Handel mit vielen EAs hohe Margenanforderungen.

Dies ist eine falsche Aussage.

0

.

vor 6 Jahren #257654

Offene Positionen werden verrechnet, also wie werden die Strategien gehandelt?

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

0

coensio

vor 6 Jahren #257658

vielleicht hilft das: https://easylanguagemastery.com/trading-multiple-strategies-with-the-same-instrument-part-1/

Dies ist eine falsche Aussage.

0

coensio

vor 6 Jahren #257659

Aber.... zurück zum Hauptthema.....

Vor ein paar Monaten habe ich behauptet, einen 100% genauen Workflow entwickelt zu haben;) Nach mehr als 6monatigem Handel kann ich dazu ein Feedback geben: "es funktioniert" in SQX 😉

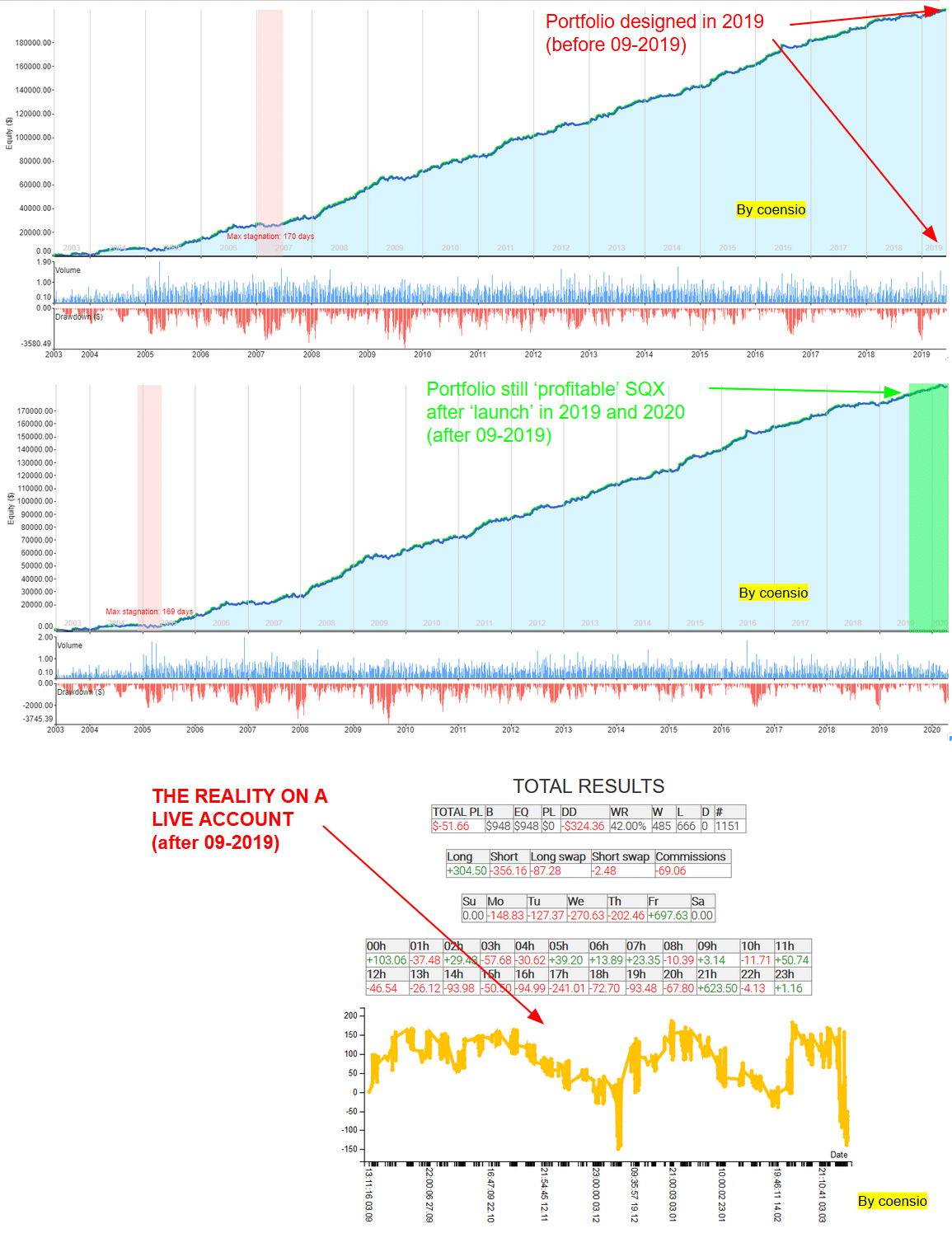

WIE AUCH IMMER! Es gibt ein großes WIE: Es ist SEHR gut möglich, mit SQX ein Portfolio zu entwerfen, das im erweiterten Forward-Datensatz (Ihrem Lebens-Testzeitraum) ein sehr ähnliches "profitables" Verhalten zeigt wie in allen früheren Backtesting-Jahren, die für die Portfolio-Gestaltung verwendet wurden. ABER: Dies gilt nur, wenn Ihr Datensatz (=die Quelle des Datensatzes + Handelsbedingungen) DERSELBE oder ein sehr ähnlicher ist wie die Bedingungen, die bei der Portfolioerstellung verwendet wurden. Ist dies nicht der Fall, werden Ihre Live-Ergebnisse SEHR unterschiedlich ausfallen, als Sie es aufgrund Ihrer SQX-Ergebnisse erwarten würden.

Fazit: Wenn sich Ihr Live-Forex-Broker-Datenfeed stark von Ihrem historischen Datensatz unterscheidet (und das Gleiche gilt für alle anderen Handelsbedingungen wie Spread und Slippages), dann werden auch Ihre Ergebnisse sehr unterschiedlich ausfallen. Stellen Sie also IMMER sicher, dass Sie zuerst die Korrelation zwischen Ihrem historischen Datensatz und Ihrem Live-Datenfeed überprüfen. Dies ist nichts Neues und vielen erfahrenen Händlern bereits bekannt, aber nur für den Fall.... kann es Ihnen Zeit und Geld sparen.

In meinem Fall werden die Live-Ergebnisse durch SLIPPAGES völlig zerstört (und ich benutze keine sehr niedrigen Slippage-Einstellungen bei SQX-Backtests). Es gibt eine sehr geringe Korrelation zwischen LIVE Trades und SQX Backtested Trades auch auf der Dukascopy Broker. Bisher war ich nicht in der Lage, SQX mit Live 1:1 zu synchronisieren, ich frage mich, welche Korrelation andere Trader erhalten, auch andere Broker etc.

In der beigefügten Abbildung finden Sie ein Beispiel für einen realen Testfall (echte Ticks, echte Spreads):

Dies ist eine falsche Aussage.

0

eastpeace

vor 6 Jahren #257669

Vielen Dank für Ihren Beitrag, coensio.

Es lohnt sich, alles, was Sie in diesem Beitrag gesagt haben, zu überdenken.

Obwohl ich keine ausreichenden Beweise habe, vermute ich, dass eine effektive Möglichkeit, die Auswirkungen des Schlupfes auf die Leistung zu reduzieren, die Verwendung eines HT, wie 4H, Daily bar ist.

0

.

vor 6 Jahren #257679

Ich glaube nicht, dass Slippages etwas mit dem Zeitrahmen des Handels zu tun hat - wenn wir mit Stop-Strategien handeln, warten wir auf eine größere Bewegung, um in den Handel einzusteigen - wann wird die größere Bewegung am ehesten stattfinden?

nach Nachrichten, unerwarteten Ereignissen, wenn etwas passiert und die Volatilität steigt

und diese Zeiten können wir Schlupf auf offenen Handel bekommen und dies ist nicht Zeitrahmen sensible Angelegenheit

aus meiner Forschung meiner realen Konten der Schlupf ist bei uns, aber das ist nicht großes Problem, meist die avg. Schlupf ist zwischen 1-2 Pips für Währungen halten

Overtrading könnte ein Problem sein, weil Ihre Kosten mit jedem offenen Handel steigen - höhere TFs bedeuten meist, dass die Anzahl der Trades geringer ist... das ist der einzige Unterschied, nicht der Zeitrahmen selbst

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

0

.

vor 6 Jahren #257680

Auch der reale Tick und der reale Spread sind nicht die beste Wahl... Sie werden nur einen besseren Backtest erhalten, mehr nicht

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

0

coensio

vor 6 Jahren #257775

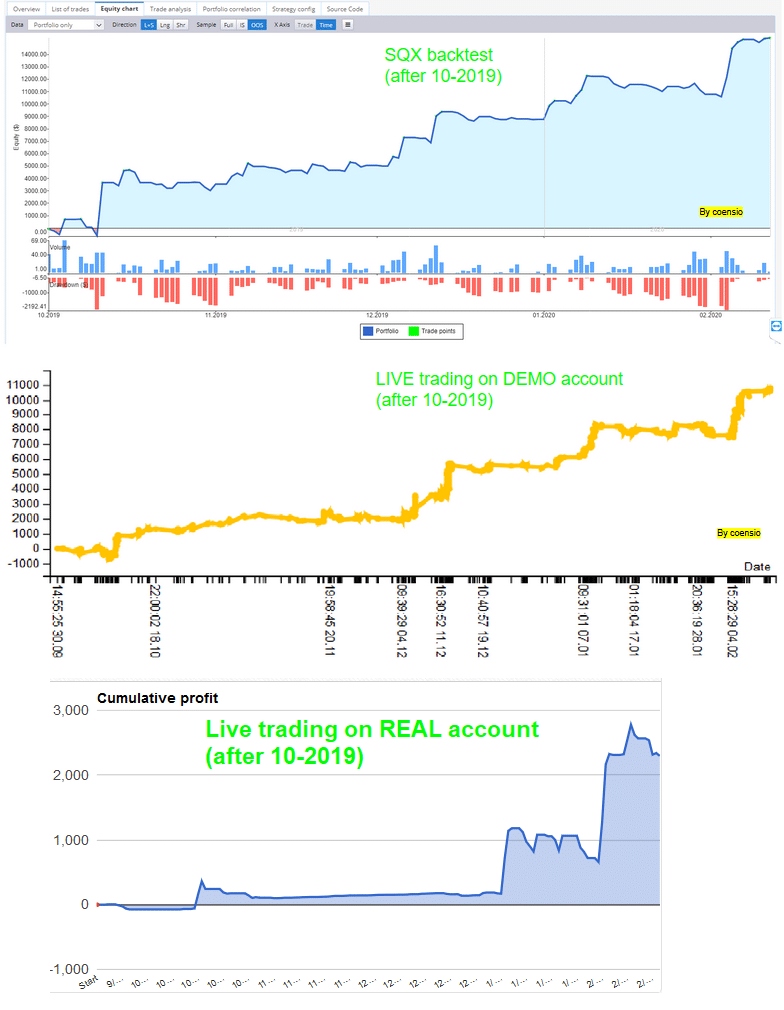

Danke Hankeys für deinen Beitrag, aber SLIPPAGE oder besser gesagt die "Handelsausführung" auf Brokerseite ist das einzige, was mir einfällt, um diese Unterschiede zu erklären...der Grund, warum ich das denke, sind die Ergebnisse des folgenden LIVE-Experiments:

1. Erstellen Sie ein Portfolio in SQX

2. Lassen Sie es einige Monate lang auf einem DEMO-Konto und einem LIVE-Konto (demselben VPS) laufen.

3. Retest des Portfolios in SQX während der Forward-Periode (ich denke immer noch, dass der Real-Tick-Real-Spread hier die beste Option ist, zumindest von dem, was ich gesehen habe).

4. Vergleichen Sie den SQX "forward" Backtest mit den DEMO und LIVE Ergebnissen:

Wie Sie sehen können, entsprechen die Ergebnisse auf Portfolio-Ebene aus dem Live-Handel auf dem DEMO-Konto mehr oder weniger den SQX-Backtest-Ergebnissen (= gute Korrelation), aber der Live-Handel auf dem LIVE-Konto nicht so sehr. Der Hauptunterschied zwischen DEMO- und LIVE-Konten bei einem MT4-Broker ist folgender: DEMO-Konten werden von den Brokern so konfiguriert, dass sie eine PERFEKTE Handelsausführung haben (perfektes Timing, kein Slippage), nur um die Leute dazu zu "bringen", mehr Live-Konten zu eröffnen... das ist es, was die Broker tun. Dieses besondere Konto machte etwas Geld am Ende, aber ich bin auf der Suche nach einer guten Korrelation zwischen LIVE-Konto und SQX Backtest... bisher nicht in der Lage gewesen, dieses Ziel auf einem MT4-Broker zu erreichen, sehe ich einige Korrelation, aber ich möchte eine sehr gute Korrelation zu sehen.

Dies ist eine falsche Aussage.

0

Enric

vor 6 Jahren #257785

Hallo,

Ich habe die gleichen Probleme wie Coensio. Ich denke, Slippage ist einer der Gründe, aber nicht 100% sicher der einzige, ich bin verdächtig, dass einige Indikatoren hinter diesem anomalen Verhalten auch sein könnte. Der einzige Weg, den ich gefunden habe, um die Strats loszuwerden, die sich in Wirklichkeit schlecht verhalten, ist, sie manuell zu löschen.

Allerdings können Sie nicht loswerden Slippage, spielt keine Rolle, wenn Ihre Strategien sind Breakout, die Ausführungszeit kann nicht Null sein, weil der Liquidität Anbieter. Nicht etwas, um die Schuld auf den Makler. Auf Demo-Konten Slippage gleich Null, weil die Liquidität ist infinitum so dass alle Aufträge ausgeführt werden können instantaniouslly. Außerdem steigt die Slippage mit dem Auftragsvolumen (bei großen Volumina). Aber das ist etwas, was immer passieren wird, egal welchen Markt/Broker Sie wählen. Wenn Sie einen schlechten Broker haben, ist dieses Problem natürlich noch schlimmer.

0

coensio

vor 6 Jahren #257786

Die einzige Möglichkeit, die ich gefunden habe, um die Strats loszuwerden, die sich in Wirklichkeit schlecht verhalten, ist, sie manuell zu löschen

Genau, das bedeutet, dass ich Hunderte von Strategien generiere und teste, sie für eine sehr lange Zeit auf LIVE teste und die "schlechten" lösche (....) und hoffe, dass die Strategien nach dieser Inkubationszeit nicht sehr bald "auslaufen"... so habe ich aus einem Pool von Dutzenden nur wenige übrig, die mit dem SQX-Test korrelieren und die Ergebnisse "wie erwartet" zeigen.

Dies ist eine falsche Aussage.

0

Enric

vor 6 Jahren #257790

Ja, ich sehe, dass wir zu demselben Schluss gekommen sind, und die Anzahl der Stunden, die für die Kontrolle dieses Themas aufgewendet werden, ist verrückt, aber wie gesagt, ich sehe keine andere Möglichkeit.

Die meisten Strats verhalten sich jedoch akzeptabel. Keiner von ihnen stimmt genau mit dem Backtest überein, das ist klar. Aber die meisten von ihnen haben ähnliche Trades, was denken Sie, 70% vielleicht?

0

Stürmer_Normann

vor 6 Jahren #257797

Coensio, was ist der ungefähre erwartete Pips/Handelswert bei Ihren Strategien?

Wir handeln einen relativ großen PAMM und können einen Wert von 3 Pips für den Slippage erwarten. Ich würde vorschlagen, einen höheren Wert für den Spread in Ihre Daten einzutragen.

"Sein oder nicht sein? Das ist der Qu3stinn" - Der Affe auf der Schreibmaschine

0

coensio

vor 6 Jahren #257802

In den meisten Fällen ist mein erwarteter Handel viel größer als 10 Pips über 17000 Trades.

Dies ist eine falsche Aussage.

0

.

vor 6 Jahren #257804

Ihre Strategien oder verwendeten Märkte oder Makler, was auch immer ein Problem sein könnte

Wenn ich meine Bactests und mein(e) reale(s) Konto(e) vergleiche, erkenne ich keine großen Unterschiede.

Slippage ist nur bei STOP- und MARKET-Aufträgen ein Problem - bei LIMIT-Strats nicht, bei Limit-Aufträgen erhalten Sie Slippage zu Ihren Gunsten

Dies ist ein Vergleich des Backtests (schwarz) mit Dukascopy-Daten und RED (echtes Konto)

Sie wollen ein profitabler Algotrader werden? Wir haben Anfang 2014 begonnen, die StrateQuant-Software zu nutzen. Mittlerweile haben wir ein sehr großes Knowhow für die Erstellung von EAs für alle möglichen Arten von Märkten. Wir teilen dieses Knowhow, Apps, Tools und auch alle fertigen Strategien mit echten Tradern. Wenn Sie sich uns anschließen möchten, füllen Sie bitte das FORMEL.

0

coensio

vor 6 Jahren #257806

Auch in Ihrem Fall kann ich sehen, dass die Anzahl der simulierten Trades und der realen Trades nicht gleich ist... also kommen die Unterschiede auch von der Handelsausführung zwischen SQX und MT4 (nicht nur Spread und Slippage). Aber das ist in der Tat ein akzeptables Ergebnis....

Welcher Broker ist die rote Linie?

Dies ist eine falsche Aussage.

0