Cas de test automatisé et précis du flux de travail de la SQ 100%

71 réponses

coensio

Il y a 7 ans #238903

Mon premier flux de travail automatisé et précis 100%, StrategyQuant 'custom projects' test case

DISCLAIMER : Les résultats présentés ci-dessous sont encore préliminaires, il y a toujours une petite chance que mes résultats positifs soient influencés par un bug non découvert dans la version actuelle de SQ-X (build 118.84) ou que j'ai juste fait une erreur stupide quelque part dans mon flux de travail résultant en un énorme 'Data Mining Bias'. Cependant, j'ai fait de mon mieux et j'ai tout revérifié plusieurs fois... De plus, comme tout ceci est basé sur une fonctionnalité relativement nouvelle de SQ-X, rien de tout ceci n'a encore été testé sur un compte réel... mais je pense que j'ai construit un dossier solide soutenant que je pourrais avoir raison sur ce point.

Ma demande : Il semble que j'ai réussi à créer un flux de travail automatisé et précis de 100% en utilisant la fonctionnalité de StrategyQuant appelée "projets personnalisés".

100% signifie automatisé : J'appuie sur un bouton avant d'aller me coucher, et chaque matin, mon flux de travail génère, valide et sélectionne automatiquement quelques nouvelles stratégies qui sont "prêtes à l'emploi

Prêt à partir" signifie : Je peux les déployer immédiatement sur mon compte réel. Sans avoir besoin d'un traitement supplémentaire.

100% signifie exactement : Toutes les stratégies sélectionnées par ce processus automatique (~50 jusqu'à présent) ont été rentables au cours de la période de 2 ans à partir de la date de génération.

Pour tester mon flux de travail, j'ai adapté mon SFT comme décrit dans cette rubrique : Voir ICI.

Le flux de travail est basé sur des tests de validation standard (connaissances communes) tels que partagés par l'équipe SQ dans ses cours gratuits, mais avec des paramètres très rigoureux. Le flux de travail n'utilise pas de méthodes de validation avancées telles que WFA, WFM, OP, SPP. Au lieu de cela, un test de Monte-Carlo personnalisé est utilisé pour simuler le comportement d'une méthode SPR. Aucune analyse de portefeuille n'est effectuée (certains systèmes peuvent être corrélés !).

Mon cas de test de flux de travail automatique est divisé en deux périodes de vérification :

1. Fin de l'année 2014.

2. Fin de l'année 2016.

À chaque étape des temps 1 et 2, j'ai utilisé mon flux de travail pour générer et sélectionner automatiquement 20 NOUVEAU stratégies (parmi plusieurs centaines de milliers de systèmes) sans que cela ne se traduise par une augmentation des coûts. ANY intervention manuelle et ensuite TOUS des systèmes sélectionnés ont été testés à l'aide de SFT (données futures). Permettez-moi d'être clair sur un point : je n'ai sélectionné aucune stratégie.

Il semble que toutes les stratégies sélectionnées aient été rentables au cours de la période suivant la date de génération choisie. Voir les figures ci-dessous :

Cas de test 1 : Création de la stratégie @ 2014.12.31, test à terme simulé : 2015.01.01...2016.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Cas de test 2 : Création de la stratégie @ 2016.12.31, test à terme simulé : 2017.01.01...2018.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Mes conclusions jusqu'à présent :

1. S'il n'y a pas d'erreurs, il semble qu'il soit tout à fait possible d'utiliser les "projets personnalisés" automatisés de SQ-X pour générer et sélectionner automatiquement des systèmes de trading rentables.

2. Aucune méthode de validation/filtrage avancée n'est nécessaire. Bien entendu, ces tests ne devraient qu'améliorer le résultat total et minimiser le DD au niveau du portefeuille.

3. Les résultats dans SFT de >2014 sont légèrement meilleurs que >2016. Le flux de travail est quelque peu sensible aux données utilisées lors de la génération de la stratégie (en raison de l'évolution des conditions du marché). Il semble que les années 2017 et 2018 soient des années très difficiles pour le trading en utilisant le type de trading sélectionné.

4. Ce n'est pas encore 100% prouvé, mais c'est un très bon résultat jusqu'à présent, si l'on tient compte du fait qu'il est basé sur un flux de travail simple qui utilise des principes de filtrage de base.

5. Certaines des stratégies peuvent être corrélées, mais dans le cadre de cette étude, aucun filtrage manuel de la corrélation n'a été effectué. Cela compromettrait l'objectivité de ce cas de test.

6. Les paramètres de filtrage sont très rigoureux, ce flux de travail ne filtre que les stratégies les plus robustes. D'après mes statistiques, seulement 0,05% des stratégies générées sont capables de passer ce workflow.

TODO :

- Affiner le flux de travail et mettre en œuvre une nouvelle sélection de stratégies, effectuer des tests de corrélation, des analyses WFM et des tests supplémentaires au niveau du portefeuille.

- J'attends aussi le 01.03.2019 et la build 119 avec de nouvelles fonctionnalités 😉

Salue,

Chris

Il s'agit d'une fausse déclaration.

0

mabi

Il y a 7 ans #239004

S'ils sont tous gagnants au cours d'une période OOS, il est probable qu'ils seront tous perdants au cours d'une autre période.

0

bentra

il y a 6 ans #242276

après 2 ans de trading en direct - le backtest 1M et TICK tient toujours, mais la courbe EQ réelle est déjà en perte...NFPs, gaps...et ils vous ont eu

Ou peut-être à cause de ce bug si j'ai raison ! Ce bug fait qu'un EA back-test se comporte différemment du même EA sur un compte réel. Si vous avez plus d'un EA sur un compte, ils interfèrent les uns avec les autres. Beaucoup de fonctions de l'EA sqx semblent dépendre des variables globales, mais lorsque vous avez plus d'un EA sur un compte, ils suppriment (occasionnellement - une fois au hasard toutes les 20 heures ou plus par EA) les variables globales de l'autre. Les GV semblent être utilisées pour des fonctions importantes telles que le trailing stop et les sorties temporisées ! La fréquence de ces interférences dépend du nombre d'EA que vous avez sur un compte...

https://roadmap.strategyquant.com/tasks/sq4_5095

0

bentra

il y a 6 ans #242277

Marcel

il y a 6 ans #242278

@Coensio

Tout d'abord, je tiens à vous remercier d'avoir partagé vos réflexions avec nous. Mais je ne comprends pas pourquoi vous êtes devenu fou.

Lorsque vous publiez votre travail, vous devez pouvoir le défendre. Qu'il y ait des commentaires peu nuancés est malheureusement normal.

Mais venons-en à ma question :

Lorsque je regarde vos captures d'écran, je remarque que les écarts des différentes années sont en partie complètement identiques. Êtes-vous sûr qu'il s'agit d'une résistance ?

Les NetProfits sont également très différents ! Pourquoi ?

0

coensio

il y a 6 ans #242279

Tout d'abord, je tiens à vous remercier d'avoir partagé vos réflexions avec nous. Mais je ne comprends pas pourquoi vous êtes devenu fou.

Non vraiment, je ne suis pas folle, mais en général j'évite de me disputer avec les autres, parce que dans la plupart des cas je m'en fiche 😉.

Alors oui, tout ce que vous voyez est vrai, je n'ai pas dessiné mes résultats dans mspaint... vraiment, mais il y a un 'piège' (ou même deux) à cette méthode :

1. Ce flux de travail ne vise qu'un type de trading spécifique : le breakout/le swing trading (à court terme), il ne vise donc que des indicateurs et des paramètres spécifiques. Ce que vous voyez est le résultat d'une génération génétique et de tests de robustesse approfondis (et d'un filtrage Ret/DD élevé), ce qui signifie que les stratégies résultantes sont quelque peu corrélées. En fait, il s'agit d'un type de méthode de trading utilisant différents indicateurs/réglages. C'est pourquoi vous voyez des similitudes, mais aussi des profits différents.

2. Ces résultats ne sont valables que lorsque la période "OOS" qui suit les années de flux de travail présente des conditions de marché similaires et une volatilité suffisante. Cela a parfaitement fonctionné en 2014-2016 et même en 2017, mais les résultats ne sont pas aussi jolis en >2018. Dans ces années, je ne vois rien d'autre que de la stagnation... la volatilité a disparu...

Mais c'est normal, les marchés changent toujours...nous avons maintenant des "années calmes"...en attendant, j'explore d'autres marchés où le breakout trading fonctionne encore assez bien...

Il s'agit d'une fausse déclaration.

0

Marcel

il y a 6 ans #242281

C'est peut-être vrai, mais il est très improbable que la même stratégie ait exactement la même baisse l'année suivante, ou le voyez-vous différemment ?

Par ailleurs, je ne comprends pas comment il est possible d'activer le SQX le soir et d'avoir des stratégies stables le matin.

Permettez-moi de m'expliquer brièvement :

Le mois dernier (du 16.06.2019 au 13.07.2019), j'ai recherché près de 100000000 (1 trillion) stratégies à travers SQX, à la recherche d'une stratégie qui présente les qualités suivantes :

Marché : Eur/Usd / 1 heure

Période 01.01.2019 - 15.06.2019

1TP9Facteur d'adaptation : => 1,3

RET/DD => 0,5

MAXDD<= 25%

Stagnation<= 25%.

Stabilité <= 80

Résultat : 0 ( !)

Aucune stratégie ne répondait à ces critères.

Comme indiqué plus haut, 1 000 milliards de stratégies ont été testées !

C'est pourquoi je suis très surpris que vous puissiez dire que vous activez le SQX le soir et que vous pouvez avoir plus de 30 stratégies stables le matin.

0

Marcel

il y a 6 ans #242289

Tout d'abord :

Vous gagneriez en popularité si vous ne jugiez pas toujours tout sans qu'on vous le demande.

Deuxièmement :

Merci beaucoup ! Pour être honnête, je ne comprends pas pourquoi je n'en vois pas un seul s'afficher comme convenant à 1000000000 stratégies.

Pourriez-vous m'envoyer les paramètres recherchés ?

0

mabi

il y a 6 ans #242290

@ Marcel, on dirait 1 milliard, peu importe ce que l'on pense. J'ai fait la même chose mais sur des données plus longues 1986-2018-09. En testant ces mêmes périodes, je me suis retrouvé avec plus de 3000 stratégies répondant à vos critères, soit moins de 10%, mais j'en ai tradé 37 entre 0612-0712 et elles ont rapporté 21,5% sur un compte vraiment petit. Mais c'était un bon mois, en fait 90% de 35 k stratégies ont fait un profit. Le mois précédent, moins de 10% étaient rentables.

0

Marcel

il y a 6 ans #242291

Mais la question est de savoir pourquoi, sur un milliard de stratégies, aucune ne s'est retrouvée dans la base de données...... Cela me perturbe un peu.....

0

coensio

il y a 6 ans #242292

@Marcel :

SQX n'est pas différent de toute autre chose basée sur les ordinateurs....où il y a cette loi qui dit :

"garbage in" = "garbage out".

Fondamentalement, vous devez savoir quel type d'indicateurs, avec quel type de paramètres, utiliser pour cibler une méthode de trading spécifique. Lorsque cela est fait correctement, vous pouvez générer un grand nombre de stratégies intéressantes en quelques heures. En voyant mes résultats, je me rends compte que ce sont des résultats très médiocres, rien de spécial. Je pense donc que vous devez faire quelque chose de mal, très mal...

Pour être constructif, vous devriez peut-être partager vos paramètres, et peut-être que quelqu'un les examinera et vous dira ce qui ne va pas.

Il s'agit d'une fausse déclaration.

0

Marcel

il y a 6 ans #242294

jointe

0

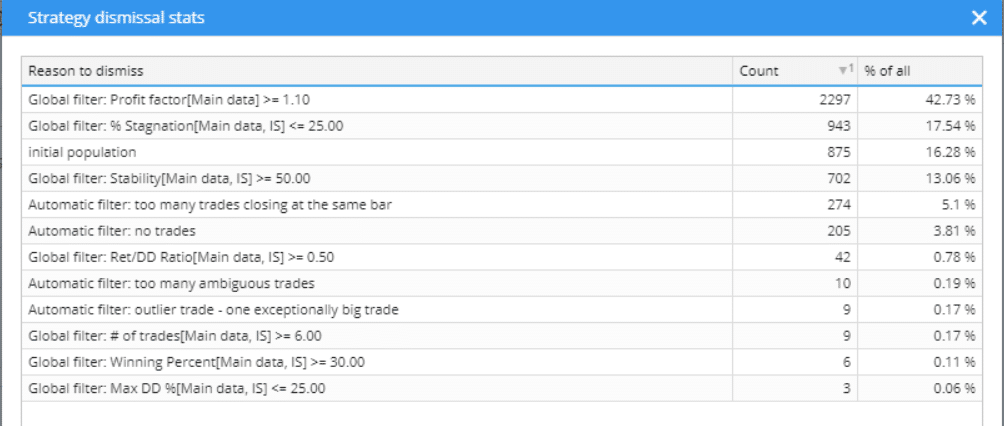

coensio

il y a 6 ans #242295

Ce sont les statistiques des stratégies rejetées....après quelques minutes, vous pouvez déjà voir où se situent vos problèmes....ainsi, vous essayez de construire des stratégies en utilisant des filtres, ce qui, selon vous, devrait refléter une stratégie "parfaite" en utilisant 14 ans de données et 3 pips d'écart...hmm cela n'arrivera probablement pas...essayez plutôt de trouver de bonnes stratégies sur une période de temps beaucoup plus courte et exécutez le WFA sur eux....

Il s'agit d'une fausse déclaration.

0

Marcel

il y a 6 ans #242296

Je pense que vous vous trompez parce que ce n'était pas 14 ans, c'était seulement 1,5 an.

Il est possible que SQX ne modifie pas la période précédemment définie avec les paramètres 🙂 .

Je cherche donc déjà dans des périodes extrêmement courtes (du 01.01.2019 à la mi-juin) et 1 000 milliards de stratégies ont été rejetées.....Pourquoi ?

0

mouchoirs

il y a 6 ans #242301

MAXDD<= 25%

Stagnation<= 25%.

Stabilité <= 80

Le filtrage par % n'a pas de sens, car il dépend de la base.

stabilité 80 - signifie quoi ? la stabilité est exprimée en décimales, et 0,8 signifie que la ligne est presque droite

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

mouchoirs

il y a 6 ans #242302

conditions 1-5...c'est très compliqué d'avoir des stratégies avec 2 ou plus de conditions...pour moi 2 c'est le maximum pour les conditions...de plus je n'aime pas du tout les conditions de sortie

la période maximale de l'indicateur n'est que de 30 ??? pour M15...

Je n'aime pas vos paramètres génétiques... savez-vous pourquoi vous les avez réglés de cette façon et ce que tout cela signifie ?

pourquoi n'utilisez-vous que quelques éléments ?

Je vois donc beaucoup de questions ici...

Et je ne vois pas l'intérêt de ne générer que quelques ensembles de données - pour moi, le minimum pour IS+OOS est de 2+2 ans, mieux 3+3.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0