Documentation

Applications

Dernière mise à jour le 28. 9. 2015 par Mark Fric

La corrélation des portefeuilles expliquée

QuantAnalyzer dispose d'une nouvelle fonctionnalité qui permet de calculer la corrélation des stratégies dans le portefeuille. Cette fonction peut être utilisée dans Analyser ou dans l'onglet Maître du portefeuilleoù les paramètres de corrélation peuvent être utilisés pour filtrer les portefeuilles dont la corrélation est trop importante.

Nous décrirons ici toutes les options possibles pour calculer les corrélations.

Corrélation par (période)

est simplement le choix de la période de corrélation à prendre en compte. La plus courante est la corrélation par jour, qui compare les stratégies en fonction de leurs transactions quotidiennes.

Corrélation entre (quoi)

permet de choisir quel paramètre d'une stratégie doit être pris en compte pour la corrélation. Le choix le plus courant consiste à comparer les stratégies en fonction de l'évolution quotidienne de l'indice de référence. Bénéfice/perte.

Les options sont les suivantes :

- Bénéfice/perte - une somme de profits ou de pertes pour toutes les transactions clôturées à une période donnée, par exemple un jour.

- Nombre de positions fermées - un nombre de positions qui ont été fermées au cours de chaque période, il fait la distinction entre les transactions longues et courtes, il ajoute +1 pour une transaction longue et -1 pour une transaction courte au décompte final de la période.

- Nombre de transactions clôturées - un nombre de transactions qui ont été clôturées au cours de chaque période. Il ne tient pas compte du fait que la position est longue ou courte, il compte les deux comme une nouvelle transaction.

- Nombre de postes ouverts - un nombre de positions qui étaient ouvertes dans chaque période, il fait la distinction entre les transactions longues et courtes, il ajoute +1 pour une transaction longue et -1 pour une transaction courte au décompte final de la période.

- Nombre de transactions ouvertes - un nombre de transactions qui ont été ouvertes au cours de chaque période. Il ne tient pas compte du fait que la position est longue ou courte, il compte les deux comme une nouvelle transaction.

Toutes ces formules de types de corrélation sont implémentées en tant que Snippets open source dans QuantEditor -> catégorie CorrelationOf, de sorte que vous pouvez facilement ajouter votre propre valeur de corrélation à calculer.

Autoriser la corrélation négative

n'affecte que la couleur du tableau. S'il n'est pas autorisé, il considérera les corrélations négatives trop élevées comme "mauvaises" et les affichera dans le tableau avec une couleur rouge plus prononcée.

Ajouter des périodes vides

il peut arriver qu'il n'y ait pas eu de transactions un jour donné (ou une autre période) pour les deux stratégies comparées. Cette option détermine s'il faut ajouter ce jour avec une valeur de 0 à la liste ou si ces jours avec des valeurs de zéro doivent être ignorés lors du calcul de la corrélation.

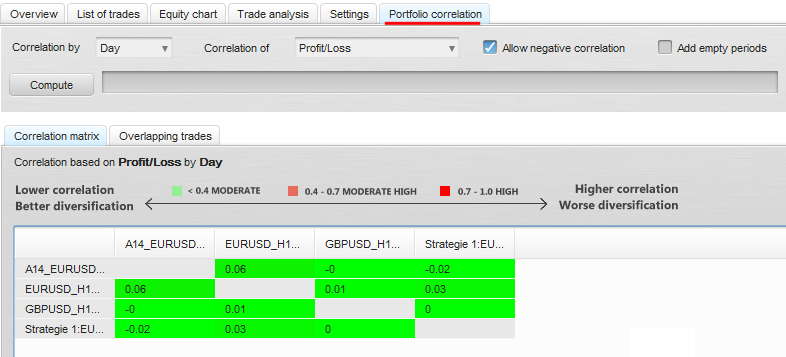

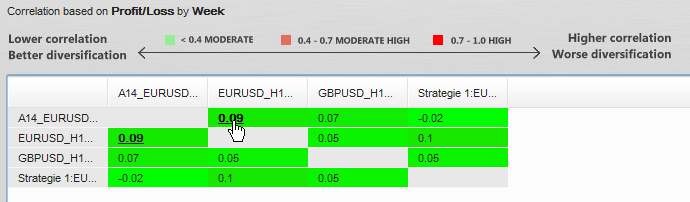

Résultats de la corrélation

Les résultats calculés sont présentés dans un tableau qui montre la corrélation calculée entre chaque stratégie d'un portefeuille.

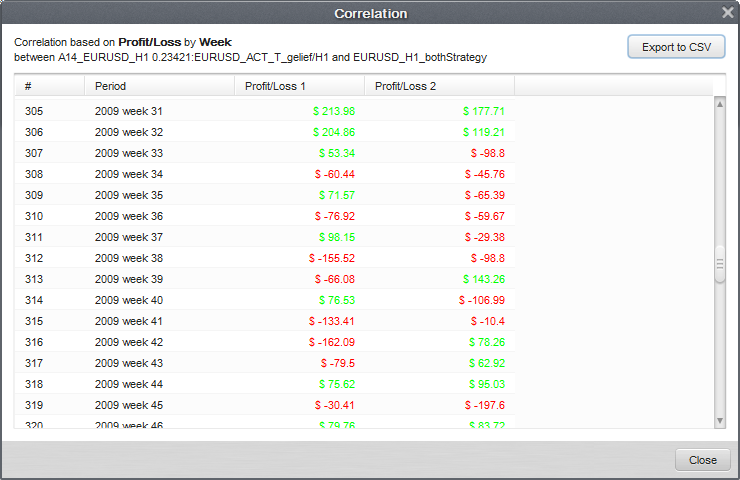

Chaque chiffre d'un tableau est cliquable - vous pouvez ouvrir une boîte de dialogue qui vous montre les chiffres pour chaque période qui ont été utilisés pour calculer la corrélation, et vous pouvez exporter ces chiffres au format CSV :

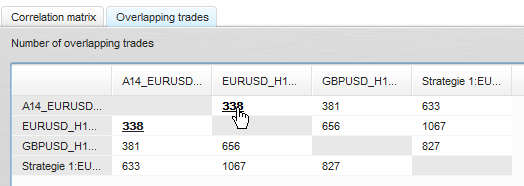

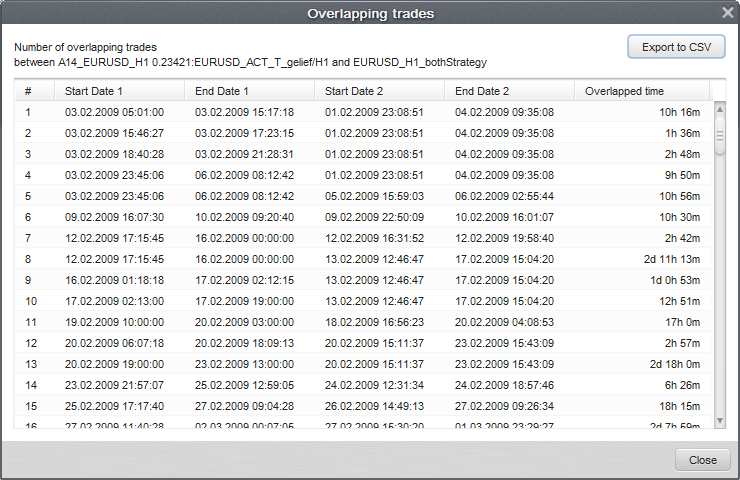

Une autre fonction utile est Chevauchement des métiers. Là encore, il s'agit d'un tableau qui indique le nombre de transactions qui se sont chevauchées pour chaque stratégie du portefeuille.

Vous pouvez cliquer sur le numéro pour voir le tableau détaillé de chaque cas de chevauchement, avec les heures d'ouverture et de fermeture, et la durée totale du chevauchement.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile