Documentation

Applications

Dernière mise à jour le 18. 3. 2024 par Mark Fric

Nouvelle fonction d'analyse comparative

StrategyQuant X Build 139 ajoute une nouvelle fonction de benchmarking visuel qui vous permet de comparer votre stratégie à un benchmark standard - l'indice S&P 500.

L'indice de référence est disponible dans le graphique des actions, voici à quoi ressemble le graphique des actions standard :

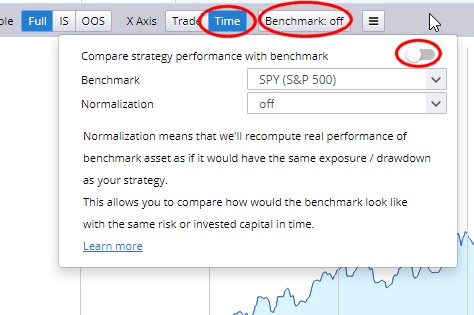

Vous pouvez activer le benchmark en utilisant le nouveau menu Benchmark - voir ci-dessous :

Veuillez également noter que l'axe des X du graphique doit être réglé sur le temps.

Cette boîte de dialogue comporte quelques autres options que nous expliquerons plus tard.

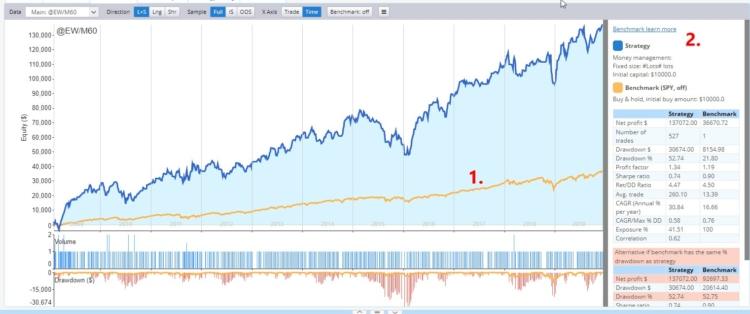

Lorsque vous activez l'indicateur de référence, votre graphique d'équité change :

Il y a deux nouveautés :

- Une ligne jaune représentant l'équité de l'indice de référence

- Un tableau montrant les mesures les plus importantes pour votre stratégie et votre benchmark.

L'indice de référence est calculé en investissant votre capital initial défini - par exemple $10 000 - dans l'indice S&P (SPY ETF) et en le conservant pendant toute la durée de votre stratégie.

Vous pouvez voir au premier coup d'œil que la stratégie est plus performante que l'indice de référence. Ce qui n'est pas si évident, c'est que même si cela est vrai, le drawdown de la stratégie (en termes de $ et %) est plus important que le DD de l'indice de référence.

La stratégie Max % DD est de 52,74%, alors que la stratégie d'achat et de conservation du SPY a un Max % DD de seulement 21,80%.

Cela signifie que votre stratégie présente des gains plus importants, mais aussi un risque plus élevé.

Le risque et le drawdown peuvent être influencés par le money management - vous pouvez utiliser les paramètres qui permettent de négocier votre stratégie avec un risque plus faible.

Heureusement pour vous, il existe un outil de comparaison rapide des performances qui "simule" le cas d'une stratégie et d'un indice de référence ayant quelques mesures sélectionnées importantes égales - nous appelons cela la normalisation.

La normalisation consiste essentiellement à recalculer le capital initial utilisé pour la stratégie de référence buy & hold, afin que le résultat corresponde à l'un des paramètres importants de votre stratégie.

Il y a 4 normalisations disponibles :

- Normaliser par le prélèvement $ - calcule le capital initial pour l'indice de référence afin que le Max Drawdown soit identique à celui de la stratégie

- Normaliser par l'abaissement de % - calcule le capital initial pour l'indice de référence de manière à ce que le Max % Drawdown soit identique à celui de la stratégie

- Normaliser par la gestion de l'argent - calcule le capital initial à partir des MM fixés par la stratégie

- Normalisation par exposition - calcule le capital initial de l'indice de référence de sorte que l'exposition (% du temps pendant lequel la stratégie est négociée) soit la même que celle de la stratégie. Ceci est utile pour comparer des stratégies saisonnières qui ne sont négociées qu'occasionnellement.

La plupart du temps, vous serez probablement plus intéressé par Normaliser par l'abaissement de % - pour comparer la performance si l'indice de référence a le même drawdown % que votre stratégie.

Si nous activons cette normalisation, nous obtenons le résultat suivant :

Le tableau de droite indique ce qui a été fait - la stratégie de référence Buy & Hold a été recalculée pour commencer avec un capital initial de $25278 USD, afin d'obtenir le même drawdown de % que notre stratégie 52 % dans les deux cas.

Nous pouvons constater que l'action de référence a augmenté, mais qu'elle n'a pas dépassé la performance de la stratégie - ce qui signifie que la stratégie est généralement plus performante que la référence, si l'on considère à la fois le risque et le profit.

Il existe également un tableau "alternatif" qui vous montre exactement ceci - que vous utilisiez la normalisation ou non :

Le résultat vous donnera également un pouce vers le haut ou vers le bas, en fonction de la performance de votre stratégie par rapport à l'indice de référence.

Veuillez noter que le résultat n'évalue que le bénéfice net en $ par rapport au même risque défini par le Drawdown %, il s'agit donc d'une vue très simplifiée destinée à donner une estimation approximative.

Il s'agit d'une introduction rapide à une nouvelle fonction de benchmark dans le SQX 139. Il s'agit de la première version de cette fonctionnalité, et vous êtes invités à l'expérimenter et à partager vos résultats avec nous.

Cet article a-t-il été utile ? L'article était utile L'article n'était pas utile

excellent ! Merci de votre attention.

pourrons-nous faire des comparaisons avec d'autres critères de référence ?

Oui, c'est prévu pour plus tard. Pour l'instant, seulement avec SPY

excellent, et comme mentionné, des repères seraient utiles. le deuxième élément le plus important est probablement le btc. quoi qu'il en soit, il s'agit d'une base solide ! merci.