Cas de test automatisé et précis du flux de travail de la SQ 100%

71 réponses

coensio

Il y a 7 ans #238903

Mon premier flux de travail automatisé et précis 100%, StrategyQuant 'custom projects' test case

DISCLAIMER : Les résultats présentés ci-dessous sont encore préliminaires, il y a toujours une petite chance que mes résultats positifs soient influencés par un bug non découvert dans la version actuelle de SQ-X (build 118.84) ou que j'ai juste fait une erreur stupide quelque part dans mon flux de travail résultant en un énorme 'Data Mining Bias'. Cependant, j'ai fait de mon mieux et j'ai tout revérifié plusieurs fois... De plus, comme tout ceci est basé sur une fonctionnalité relativement nouvelle de SQ-X, rien de tout ceci n'a encore été testé sur un compte réel... mais je pense que j'ai construit un dossier solide soutenant que je pourrais avoir raison sur ce point.

Ma demande : Il semble que j'ai réussi à créer un flux de travail automatisé et précis de 100% en utilisant la fonctionnalité de StrategyQuant appelée "projets personnalisés".

100% signifie automatisé : J'appuie sur un bouton avant d'aller me coucher, et chaque matin, mon flux de travail génère, valide et sélectionne automatiquement quelques nouvelles stratégies qui sont "prêtes à l'emploi

Prêt à partir" signifie : Je peux les déployer immédiatement sur mon compte réel. Sans avoir besoin d'un traitement supplémentaire.

100% signifie exactement : Toutes les stratégies sélectionnées par ce processus automatique (~50 jusqu'à présent) ont été rentables au cours de la période de 2 ans à partir de la date de génération.

Pour tester mon flux de travail, j'ai adapté mon SFT comme décrit dans cette rubrique : Voir ICI.

Le flux de travail est basé sur des tests de validation standard (connaissances communes) tels que partagés par l'équipe SQ dans ses cours gratuits, mais avec des paramètres très rigoureux. Le flux de travail n'utilise pas de méthodes de validation avancées telles que WFA, WFM, OP, SPP. Au lieu de cela, un test de Monte-Carlo personnalisé est utilisé pour simuler le comportement d'une méthode SPR. Aucune analyse de portefeuille n'est effectuée (certains systèmes peuvent être corrélés !).

Mon cas de test de flux de travail automatique est divisé en deux périodes de vérification :

1. Fin de l'année 2014.

2. Fin de l'année 2016.

À chaque étape des temps 1 et 2, j'ai utilisé mon flux de travail pour générer et sélectionner automatiquement 20 NOUVEAU stratégies (parmi plusieurs centaines de milliers de systèmes) sans que cela ne se traduise par une augmentation des coûts. ANY intervention manuelle et ensuite TOUS des systèmes sélectionnés ont été testés à l'aide de SFT (données futures). Permettez-moi d'être clair sur un point : je n'ai sélectionné aucune stratégie.

Il semble que toutes les stratégies sélectionnées aient été rentables au cours de la période suivant la date de génération choisie. Voir les figures ci-dessous :

Cas de test 1 : Création de la stratégie @ 2014.12.31, test à terme simulé : 2015.01.01...2016.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Cas de test 2 : Création de la stratégie @ 2016.12.31, test à terme simulé : 2017.01.01...2018.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Mes conclusions jusqu'à présent :

1. S'il n'y a pas d'erreurs, il semble qu'il soit tout à fait possible d'utiliser les "projets personnalisés" automatisés de SQ-X pour générer et sélectionner automatiquement des systèmes de trading rentables.

2. Aucune méthode de validation/filtrage avancée n'est nécessaire. Bien entendu, ces tests ne devraient qu'améliorer le résultat total et minimiser le DD au niveau du portefeuille.

3. Les résultats dans SFT de >2014 sont légèrement meilleurs que >2016. Le flux de travail est quelque peu sensible aux données utilisées lors de la génération de la stratégie (en raison de l'évolution des conditions du marché). Il semble que les années 2017 et 2018 soient des années très difficiles pour le trading en utilisant le type de trading sélectionné.

4. Ce n'est pas encore 100% prouvé, mais c'est un très bon résultat jusqu'à présent, si l'on tient compte du fait qu'il est basé sur un flux de travail simple qui utilise des principes de filtrage de base.

5. Certaines des stratégies peuvent être corrélées, mais dans le cadre de cette étude, aucun filtrage manuel de la corrélation n'a été effectué. Cela compromettrait l'objectivité de ce cas de test.

6. Les paramètres de filtrage sont très rigoureux, ce flux de travail ne filtre que les stratégies les plus robustes. D'après mes statistiques, seulement 0,05% des stratégies générées sont capables de passer ce workflow.

TODO :

- Affiner le flux de travail et mettre en œuvre une nouvelle sélection de stratégies, effectuer des tests de corrélation, des analyses WFM et des tests supplémentaires au niveau du portefeuille.

- J'attends aussi le 01.03.2019 et la build 119 avec de nouvelles fonctionnalités 😉

Salue,

Chris

Il s'agit d'une fausse déclaration.

0

mouchoirs

il y a 6 ans #257807

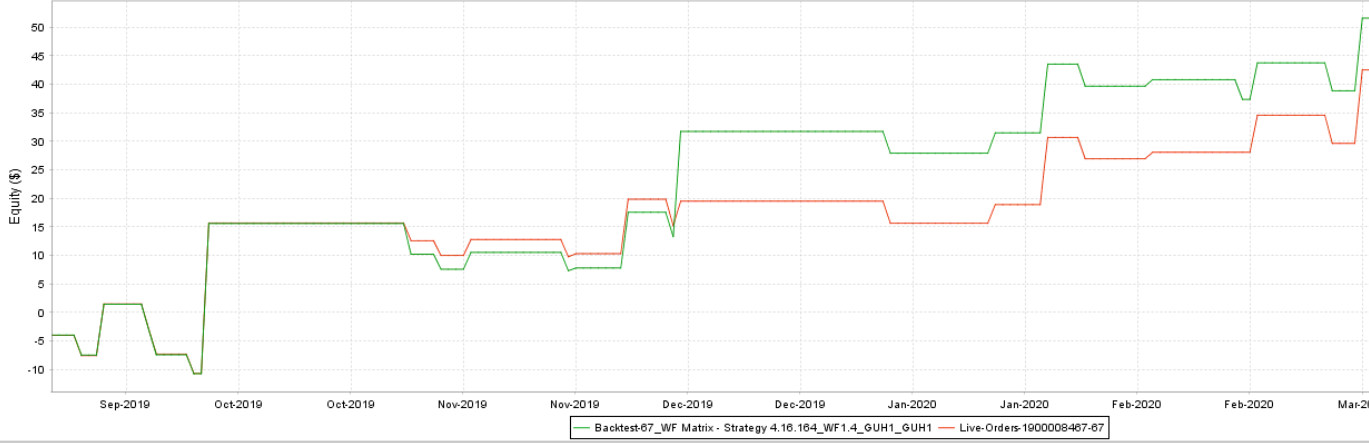

Les différences seront toujours et partout - le backtest n'est qu'un backtest avec un spread fixe et un slippage fixe et sur les données de dukascopy - chaque flux de données peut être différent, principalement le soir lorsque le spread s'élargit.

Mais 60 trades ne représentent rien sur un total de 1000 trades - ce qui compte c'est la comparaison en USD et comme vous pouvez le voir c'était différent aussi en 2019/10, le compte réel a atteint la ligne zéro, mais le backtest était dans le profit (et pas petit) mais après un certain temps le compte réel va très bien en tant que backtest.

La vérité est que l'hypothèse selon laquelle votre backtest sera toujours le même que votre compte réel est absurde - nous ne pouvons jamais simuler les performances réelles - jusqu'à B126, le backtest de SQX a un problème avec le remplissage des écarts (le backtest est donc plus comme une démo) - il ne sera probablement corrigé qu'avec B127.

certains courtiers n'ont pas d'heures de négociation (5 minutes par jour) ou certains d'entre eux n'ont pas d'heures de négociation le soir, etc. etc. tout compte.

la base est la direction des courbes EQ et essayez d'être dur avec votre backtest - utilisez le slippage, utilisez un spread plus large, n'utilisez pas les données tick avec les spreads ECN (valeurs plus basses) et essayez d'obtenir sur le compte réel au moins 70% de la performance du backtest.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

coensio

il y a 6 ans #257810

Je suis au courant de tous les problèmes, y compris celui du comblement des lacunes (je pense même qu'il s'agit de mon propre ticket de bogue), mais je ne pense pas que tout cela réponde à ce que j'essaie de faire... Donc, je résume :

Ce que je vois, c'est que certaines de mes stratégies sont "plus ou moins" en corrélation avec mon trading en direct et que d'autres ne le sont absolument pas... en utilisant LES MÊMES PARAMÈTRES.

Ainsi, si je "pense" avoir enfin trouvé un bon ensemble de paramètres SQX pour une génération fiable de stratégies, parce qu'une ou plusieurs stratégies générées sont en corrélation (acceptable) avec mon trading LIVE, j'aimerais utiliser ces paramètres SQX pour construire d'autres stratégies et bien dormir... tout en tradant en direct.

MAIS, c'est impossible car si je construis et teste plus de stratégies, il y aura TOUJOURS des stratégies qui ne seront pas corrélées, même lorsqu'elles sont générées avec les "bons paramètres SQX" trouvés précédemment.

La seule solution que je vois est donc d'incuber et de sélectionner uniquement les stratégies qui suivent le comportement "attendu" du SQX, et de ne négocier que celles-ci MAIS cela nécessite de nombreux mois de tests et, comme nous le savons, certaines stratégies expireront au bout de X mois.

J'espère que cela a du sens....

Il s'agit d'une fausse déclaration.

0

mouchoirs

il y a 6 ans #257814

Le compte réel est le compte réel, le compte démo est le compte démo et le backtest est le backtest - nous ne pouvons pas tout simuler.

L'image ci-dessus représente un portefeuille moyen de 50 stratégies... et chaque stratégie peut se comporter différemment au fil du temps.

Vous pouvez avoir de meilleures stratégies que le backtest... et d'un autre côté, le comportement réel de la stratégie peut être le pire ..... La tâche de l'utilisateur est simple - rendre le backtest moins précis... parce que le backtest ne sera jamais une image du comportement réel de la stratégie dans le passé sur le compte réel et le futur sera toujours différent, parce que sur le compte réel, nous avons beaucoup de variables que nous ne pouvons pas contrôler.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

paix à l'est

il y a 6 ans #257860

Bonjour, coensio,

Quel est le réglage de vos filtres personnalisés dans Ranking ?

Est-ce la même chose pour la TF de 30 minutes et la TF de 1H ?

Et dans l'OSS et dans la dernière partie future, c'est la même chose ?

0

alanhere

il y a 6 ans #258561

Très intéressant les gars... Je travaille avec ce produit depuis quelques années et j'ai constaté que l'exécution est différente d'un courtier à l'autre. Le simple fait d'avoir les mêmes algos dans un portefeuille chez deux courtiers différents peut donner des résultats très différents.

Outre les différences évidentes entre les courtiers... c'est-à-dire les spreads, les types de comptes, les commissions... J'ai sélectionné différents courtiers avec des attributs similaires (spreads, ECN ou STP, etc.).

Les algos que j'ai construits sont ceux avec des stops et des objectifs de profit >20 pips... donc, je ne vise pas de petites quantités de pip... donc moins de dépendance sur les spreads. Je n'ai mis aucune dépendance temporelle sur aucun des algos et les temps des courtiers sont les mêmes.

Cependant, je constate que l'exécution peut être très différente et je ne suis pas sûr que ce soit toujours le courtier. La raison pour laquelle je dis cela est que je suis également d'autres algos de tierces parties et certaines exécutions à exactement les mêmes heures avec des prix similaires. Cependant, mes algos créés par SQX sont ceux pour lesquels les exécutions peuvent être très différentes.

En regardant le code MQL4 qui est généré, il y a beaucoup de choses dedans... Je pensais essayer d'enlever les entrées et sorties d'exécution du code dans un 'modèle propre' et voir si cela fait une différence mais je ne suis pas assez habile pour le faire...

Je voulais juste partager quelques réflexions et savoir si quelqu'un a trouvé la même chose.

0

mabi

il y a 6 ans #258578

Alan, si l'ordre est un ordre stop ou limite, il est placé chez le courtier et sera exécuté même si le MT4 est hors ligne, ce qui peut arriver dans quelques jours. Pour vous embrouiller encore plus, je peux avoir les mêmes stratégies sur le même courtier avec des résultats différents, mais vous ne pouvez pas regarder un trade après un an, ils auront des résultats très similaires.

0

Joseph

il y a 5 ans #268198

Il semble que nous pourrions passer un an et demi à développer et à incuber pour que la stratégie expire dans quelques mois... Je suis venue ici pour trouver la motivation de me remettre en selle... Oh là là !

0

coensio

Il y a 4 ans #275555

Une autre année s'achève... il est temps de faire notre mise à jour annuelle. Vous trouverez donc ci-dessous mes conclusions et mes conseils après quelques années de trading en direct des systèmes SQX :

1. En algo-trading, 1 an n'est pas statistiquement significatif 😉

2. Après des années d'essais et d'erreurs, voici donc l'un de mes meilleurs résultats à long terme en matière d'algo-trading : comme exemple, voir la figure ci-dessous, les deux dernières années de trading sur mon compte réel sur TradeStation. Vous pouvez maintenant voir plus ou moins ce à quoi vous pouvez vous attendre... et je suis presque sûr qu'il y a beaucoup de traders ici qui ont des résultats bien meilleurs !

3. Pour ceux qui disent que le SQX ne fonctionne pas : SQX fonctionne. C'est un fait. Les stratégies SQX peuvent rapporter de l'argent. Point final. Une fois que vous savez ce qu'il faut faire, il n'est pas difficile de trouver des stratégies qui rapportent vraiment de l'argent. Point final.

4. Trouver des stratégies à long terme est assez difficile, mais c'est vraiment possible. Auparavant, je ne trouvais que des stratégies à court terme, qui cessaient de fonctionner après quelques mois de trading. Aujourd'hui, je vois des années de rentabilité constante. Une fois par an, je lance WFA pour ré-optimiser les systèmes.

5. Oubliez le forex, essayez autre chose comme les futures !

6. Trouvez un bon broker : évitez les courtiers MT4/MT5 "bon marché".

7. Restez fidèle à votre propre plan et essayez de faire le contraire de ce que tout le monde vous dit 😉 Rappelez-vous que seuls 2% des traders gagnent de l'argent.

8. La chose la plus importante que je puisse partager avec vous est la suivante :

! !! Avant de commencer à développer et à peaufiner vos flux de travail, assurez-vous d'abord qu'il y a une bonne corrélation entre vos transactions en direct et ce que vous voyez lorsque vous backtestez votre stratégie dans SQX !!!

C'est la clé du succès, du moins à mon avis, cette seule amélioration m'a permis de développer mes flux de travail et, en fin de compte, de trouver des stratégies rentables.

Capital initial : $2000

Profit = +$4000, (+200%)

Ratio de retracement du retour : 14,74.

Salue,

A l'année prochaine 😉

Chris

Il s'agit d'une fausse déclaration.

0

ivan

Il y a 4 ans #275556

Le moins que l'on puisse dire, c'est qu'il s'agit d'un très bon article, si ce n'est l'un des meilleurs que j'ai lus depuis un certain temps ici. Les débutants devraient lire et noter, car il est rare de voir autant d'informations de qualité réunies dans un post aussi court.

En ce qui concerne l'exclusivité du forex, j'ai vu le récent post de thomas262 où il recommande la même approche, à savoir diversifier. J'ajouterais seulement que dans une moindre mesure, la cause de ce phénomène (les débutants se concentrent trop sur le forex uniquement et tirent des conclusions erronées) est le fait que le marketing de SQ, chaque démo et présentation de SQ annonce qu'il s'agit d'un logiciel axé sur le forex.

En ce qui concerne la rentabilité, il s'agit là encore de l'une des informations les plus importantes recherchées, à savoir combien d'argent on peut gagner. Doubler le compte en un an (12 mois) est un très bon résultat et presque le maximum que l'on puisse espérer. Je mentionne ceci parce que j'ai vu beaucoup de questions de la part de débutants et beaucoup d'attentes exagérées comme 6 ou 8 fois le compte en un an. Je ne sais pas d'où ou de qui ils tirent ces attentes.

Certains diront que même doubler le compte en un an n'est pas suffisant pour sentir quelque chose dans la poche, il faut commencer avec 10.000 pour cela et il y a aussi l'idée qu'une partie des bénéfices devrait rester sur place pour augmenter le compte, mais c'est tout de même impressionnant.

Merci beaucoup et je suis sûr que d'autres appréciations suivront.

Timisoara, Roumanie

3900X 3.8 Ghz 12 cœurs, 64GB RAM DDR4 3000Mhz, Samsung 970 EVO Plus M.2 NVMe

0

tomas262

Il y a 4 ans #275560

Merci pour votre article, coensio. C'est formidable de voir que votre travail acharné porte ses fruits.

Juste pour ajouter au point 5), un excellent point sur les contrats à terme.

... on peut aussi vérifier les actions car il y a une quantité infinie d'opportunités sur ces marchés. Bien que la liste des sociétés puisse être sélectionnée manuellement (oui, elle sera biaisée), la stratégie SQ peut faire le "sale boulot" en termes d'exécution des transactions. Un trader algo n'a pas besoin de scanner et de négocier les 3000 actions de l'indice Russell 3000 en tant que panier pour jouer sur le marché boursier. Il suffit de choisir n'importe quelle (ou votre préférée) des 5 premières sociétés américaines / britanniques / européennes / japonaises / chinoises / ... qui ont un potentiel de croissance à long terme et qui se sont bien développées historiquement, et de développer un système décent (mais pas parfait) pour elles. De bons exemples pourraient être CocaCola, Caterpillar, Facebook, Google et beaucoup d'autres similaires. Faites de même pour les différentes bourses / continents / monnaies. Même si l'une de ces sociétés fait faillite (faible probabilité), vous pourrez toujours en ajouter une autre à votre liste. J'aimerais également que de tels systèmes aient un facteur de profit au moins égal à 1 sur au moins 70% des actions utilisées dans mon portefeuille.

Il faut avoir une gestion du risque pour chaque action en jeu. Une fois que le système atteint le drawdown historique maximum avec un titre spécifique, vous pouvez par exemple réduire la taille du lot à 50 % ...

Il n'est pas nécessaire d'être grand clerc ou de faire de l'exploration de données à outrance pour avoir un portefeuille décent ...

Je mentionne également des actions parce qu'elles n'ont pas ou très peu d'impact sur l'environnement. effet de levier qui peut empêcher l'effacement de nombreux comptes de trading de débutants

0

Marcus Smith

Il y a 4 ans #276178

Je ne sais pas pourquoi, mais j'ai décidé de lire la conversation depuis le début. Je comprends vraiment qu'il est important de trouver un bon courtier qui peut tout analyser et faire les bonnes prévisions. Ce ne sont là que mes réflexions générales.

0