Cas de test automatisé et précis du flux de travail de la SQ 100%

71 réponses

coensio

Il y a 7 ans #238903

Mon premier flux de travail automatisé et précis 100%, StrategyQuant 'custom projects' test case

DISCLAIMER : Les résultats présentés ci-dessous sont encore préliminaires, il y a toujours une petite chance que mes résultats positifs soient influencés par un bug non découvert dans la version actuelle de SQ-X (build 118.84) ou que j'ai juste fait une erreur stupide quelque part dans mon flux de travail résultant en un énorme 'Data Mining Bias'. Cependant, j'ai fait de mon mieux et j'ai tout revérifié plusieurs fois... De plus, comme tout ceci est basé sur une fonctionnalité relativement nouvelle de SQ-X, rien de tout ceci n'a encore été testé sur un compte réel... mais je pense que j'ai construit un dossier solide soutenant que je pourrais avoir raison sur ce point.

Ma demande : Il semble que j'ai réussi à créer un flux de travail automatisé et précis de 100% en utilisant la fonctionnalité de StrategyQuant appelée "projets personnalisés".

100% signifie automatisé : J'appuie sur un bouton avant d'aller me coucher, et chaque matin, mon flux de travail génère, valide et sélectionne automatiquement quelques nouvelles stratégies qui sont "prêtes à l'emploi

Prêt à partir" signifie : Je peux les déployer immédiatement sur mon compte réel. Sans avoir besoin d'un traitement supplémentaire.

100% signifie exactement : Toutes les stratégies sélectionnées par ce processus automatique (~50 jusqu'à présent) ont été rentables au cours de la période de 2 ans à partir de la date de génération.

Pour tester mon flux de travail, j'ai adapté mon SFT comme décrit dans cette rubrique : Voir ICI.

Le flux de travail est basé sur des tests de validation standard (connaissances communes) tels que partagés par l'équipe SQ dans ses cours gratuits, mais avec des paramètres très rigoureux. Le flux de travail n'utilise pas de méthodes de validation avancées telles que WFA, WFM, OP, SPP. Au lieu de cela, un test de Monte-Carlo personnalisé est utilisé pour simuler le comportement d'une méthode SPR. Aucune analyse de portefeuille n'est effectuée (certains systèmes peuvent être corrélés !).

Mon cas de test de flux de travail automatique est divisé en deux périodes de vérification :

1. Fin de l'année 2014.

2. Fin de l'année 2016.

À chaque étape des temps 1 et 2, j'ai utilisé mon flux de travail pour générer et sélectionner automatiquement 20 NOUVEAU stratégies (parmi plusieurs centaines de milliers de systèmes) sans que cela ne se traduise par une augmentation des coûts. ANY intervention manuelle et ensuite TOUS des systèmes sélectionnés ont été testés à l'aide de SFT (données futures). Permettez-moi d'être clair sur un point : je n'ai sélectionné aucune stratégie.

Il semble que toutes les stratégies sélectionnées aient été rentables au cours de la période suivant la date de génération choisie. Voir les figures ci-dessous :

Cas de test 1 : Création de la stratégie @ 2014.12.31, test à terme simulé : 2015.01.01...2016.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Cas de test 2 : Création de la stratégie @ 2016.12.31, test à terme simulé : 2017.01.01...2018.12.31.

Real-Ticks (données Dukascopy), Real-spread (pas de commissions)

Mes conclusions jusqu'à présent :

1. S'il n'y a pas d'erreurs, il semble qu'il soit tout à fait possible d'utiliser les "projets personnalisés" automatisés de SQ-X pour générer et sélectionner automatiquement des systèmes de trading rentables.

2. Aucune méthode de validation/filtrage avancée n'est nécessaire. Bien entendu, ces tests ne devraient qu'améliorer le résultat total et minimiser le DD au niveau du portefeuille.

3. Les résultats dans SFT de >2014 sont légèrement meilleurs que >2016. Le flux de travail est quelque peu sensible aux données utilisées lors de la génération de la stratégie (en raison de l'évolution des conditions du marché). Il semble que les années 2017 et 2018 soient des années très difficiles pour le trading en utilisant le type de trading sélectionné.

4. Ce n'est pas encore 100% prouvé, mais c'est un très bon résultat jusqu'à présent, si l'on tient compte du fait qu'il est basé sur un flux de travail simple qui utilise des principes de filtrage de base.

5. Certaines des stratégies peuvent être corrélées, mais dans le cadre de cette étude, aucun filtrage manuel de la corrélation n'a été effectué. Cela compromettrait l'objectivité de ce cas de test.

6. Les paramètres de filtrage sont très rigoureux, ce flux de travail ne filtre que les stratégies les plus robustes. D'après mes statistiques, seulement 0,05% des stratégies générées sont capables de passer ce workflow.

TODO :

- Affiner le flux de travail et mettre en œuvre une nouvelle sélection de stratégies, effectuer des tests de corrélation, des analyses WFM et des tests supplémentaires au niveau du portefeuille.

- J'attends aussi le 01.03.2019 et la build 119 avec de nouvelles fonctionnalités 😉

Salue,

Chris

Il s'agit d'une fausse déclaration.

0

coensio

il y a 6 ans #257624

Non, vous pouvez négocier plusieurs EA sur le même instrument dans TS... mais je pense qu'il n'est pas permis d'être court et long en même temps sur le même instrument (hedging).

L'autre problème est qu'il est difficile de distinguer les résultats de différents EA négociant sur le même symbole, mais il existe quelques "astuces" qui permettent de le faire.

De plus, la négociation de plusieurs EA = exigences élevées en matière de marge.

Il s'agit d'une fausse déclaration.

0

mouchoirs

il y a 6 ans #257654

Les positions ouvertes seront compensées, alors comment les stratégies sont-elles négociées ?

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

coensio

il y a 6 ans #257658

Peut-être que ceci vous aidera : https://easylanguagemastery.com/trading-multiple-strategies-with-the-same-instrument-part-1/

Il s'agit d'une fausse déclaration.

0

coensio

il y a 6 ans #257659

Mais.... retour au sujet principal.....

Il y a quelques mois, j'ai affirmé avoir développé un flux de travail précis de 100% ;) Après plus de 6 mois de trading, je peux fournir quelques commentaires à ce sujet : "ça marche" en SQX 😉

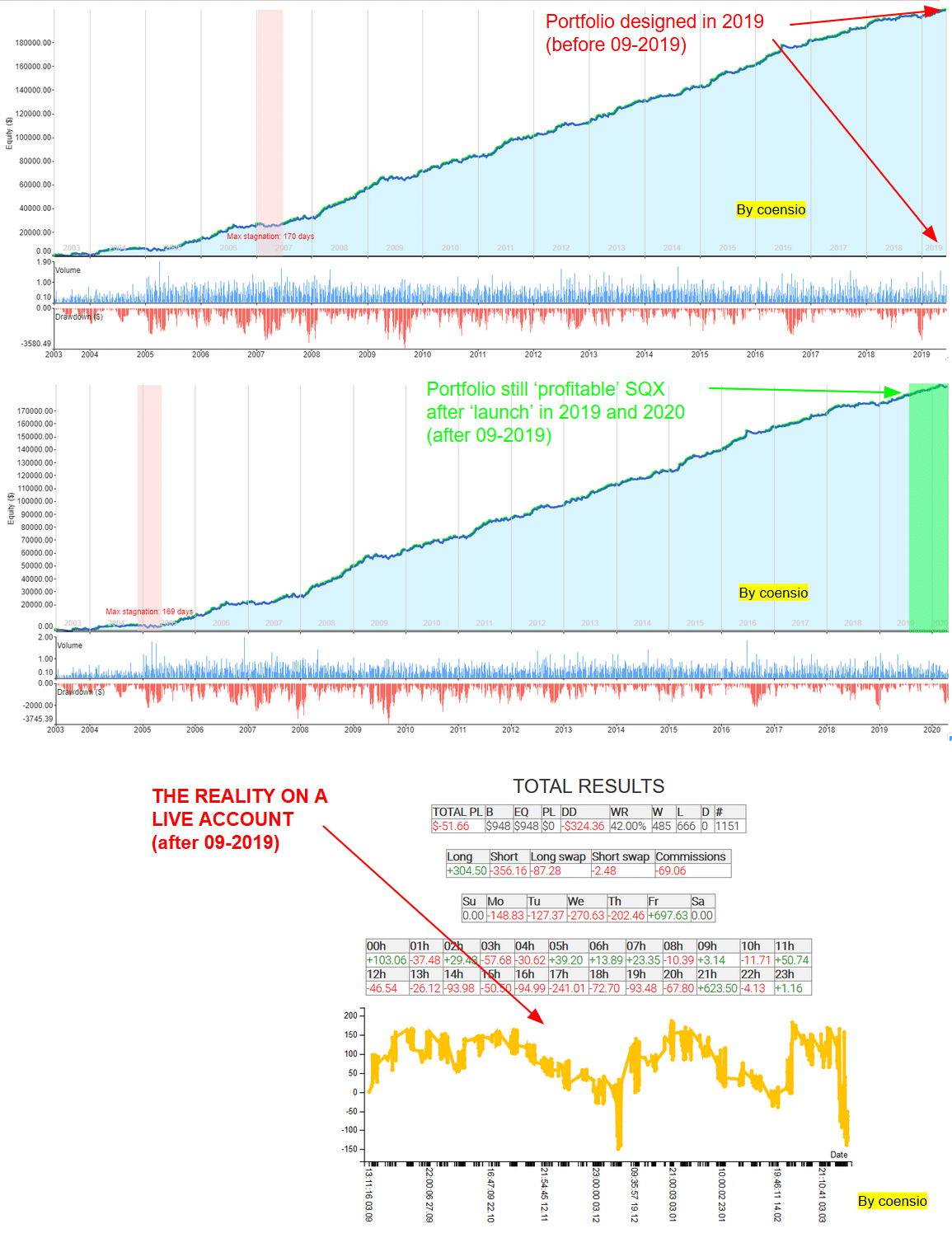

CEPENDANT, IL Y A UN GROS "CEPENDANT". Il y a un grand "CEPENDANT" : il est TRÈS possible de concevoir un portefeuille en utilisant SQX, qui montre un comportement "rentable" très similaire dans l'ensemble de données à long terme (votre période de test de vie) que dans toutes les années backtestées précédentes qui sont utilisées pour la conception du portefeuille. MAIS : Ceci n'est vrai que si votre ensemble de données (= la source de l'ensemble de données + les conditions de trading) sont LES MEMES, ou très similaires aux conditions utilisées lors de la conception du portefeuille. Si ce n'est pas le cas, vos résultats en direct seront TRÈS différents de ceux auxquels vous vous attendez d'après vos résultats SQX.

Conclusion : si les données de votre courtier en direct sont très différentes de celles de votre historique (et il en va de même pour toutes les autres conditions de trading comme les spreads et les slippages), alors vos résultats seront également très différents. Veillez donc TOUJOURS à vérifier d'abord la corrélation entre vos données historiques et vos données en temps réel. Ce n'est pas nouveau, et de nombreux traders expérimentés le savent déjà, mais au cas où.... cela peut vous faire gagner du temps et de l'argent.

Dans mon cas, les résultats en direct sont totalement détruits par les SLIPPAGES (et je n'utilise pas des paramètres de slippage très bas dans les backtests SQX). Il y a une très faible corrélation entre les trades LIVE et les backtests SQX, même sur le broker Dukascopy. Jusqu'à présent, je n'ai pas été capable de synchroniser le SQX avec le live 1-to-1, je me demande quelle est la corrélation obtenue par d'autres traders, d'autres courtiers, etc.

Voir la figure ci-jointe pour un exemple de test en conditions réelles (vrais bâtonnets, vrais écarts) :

Il s'agit d'une fausse déclaration.

0

paix à l'est

il y a 6 ans #257669

Merci pour votre partage, coensio.

Cela vaut la peine de revoir tout ce que vous avez dit dans ce billet.

Bien que je n'aie pas suffisamment de preuves, je pense qu'un moyen efficace de réduire l'impact du glissement sur les performances est d'utiliser une barre HT, comme 4H, Daily.

0

mouchoirs

il y a 6 ans #257679

Je ne pense pas que les slippages aient quelque chose à voir avec l'échelle de temps des transactions - si nous négocions des stratégies de stop, nous attendons un mouvement plus important pour passer à la transaction - quand ce mouvement plus important se produira-t-il le plus souvent ?

après les nouvelles, les événements inattendus, lorsque quelque chose se produit et que la volatilité augmente

et ces fois-ci, nous pouvons avoir des dérapages sur des transactions ouvertes et ce n'est pas une question sensible à l'échelle de temps.

D'après mes recherches sur mes comptes réels, le slippage est présent, mais ce n'est pas un problème majeur, la plupart du temps le slippage moyen se maintient entre 1 et 2 pips pour les devises.

l'overtrading peut être un problème, car vos coûts augmentent avec chaque transaction ouverte - des TF plus élevés signifient généralement que le nombre de transactions est plus faible... c'est la seule différence, pas l'échelle de temps elle-même.

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

mouchoirs

il y a 6 ans #257680

aussi le vrai tick et le vrai spread n'est pas le meilleur choix...vous n'obtiendrez qu'un meilleur backtest, rien de plus

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

coensio

il y a 6 ans #257775

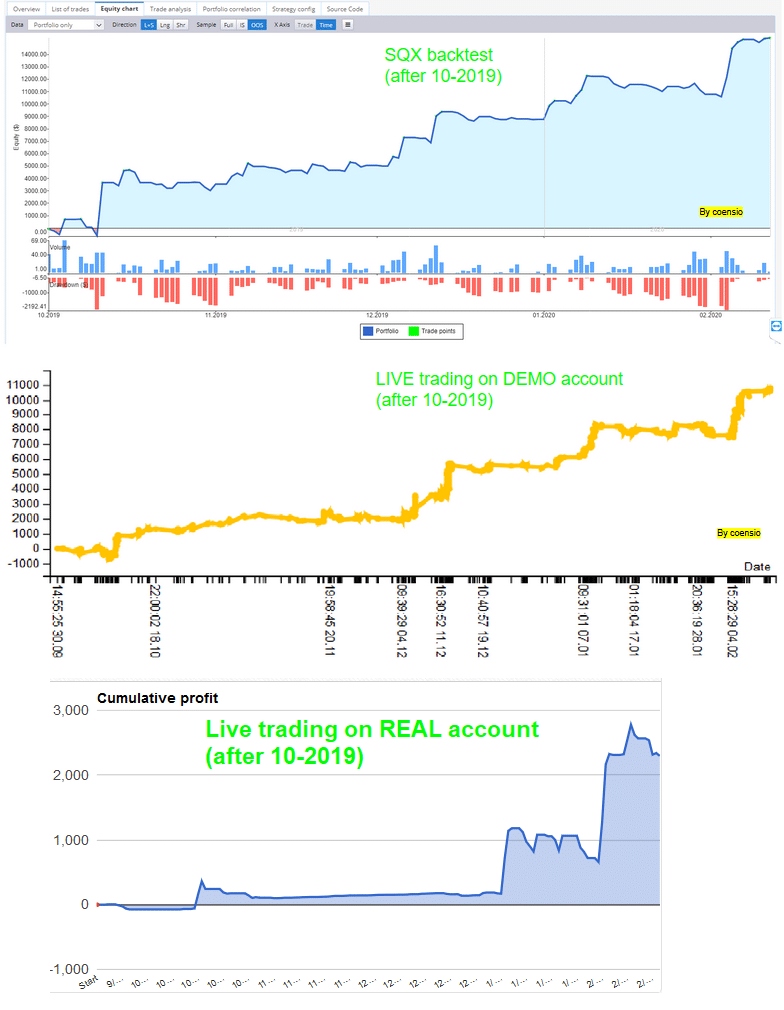

Merci Hankeys pour votre contribution, mais le SLIPPAGE ou mieux dit "l'exécution de la transaction" du côté du courtier est la seule chose à laquelle je peux penser pour expliquer ces différences... la raison pour laquelle je pense cela est le résultat de l'expérience LIVE suivante :

1. Constituer un portefeuille dans SQX

2. L'exécuter en test pendant quelques mois sur un compte DEMO et aussi sur un compte LIVE (le même VPS).

3. Retester le portefeuille dans le SQX pendant la période à terme (je continue de penser que l'écart réel par rapport à la moyenne est la meilleure option ici, du moins d'après ce que j'ai vu).

4. Comparer le backtest "forward" du SQX aux résultats DEMO et LIVE :

Comme vous pouvez le voir, les résultats au niveau du portefeuille du trading en direct sur le compte DEMO correspondent plus ou moins aux résultats backtestés de SQX (= bonne corrélation), mais le trading en direct sur le compte LIVE ne l'est pas tant que cela. La principale différence entre les comptes DEMO et LIVE d'un courtier MT4 est la suivante : Les comptes DEMO sont configurés par les courtiers pour avoir une exécution PARFAITE des transactions (timing parfait, pas de slippage), juste pour "pousser" les gens à ouvrir plus de comptes réels... c'est ce que font les courtiers. Ce compte particulier a rapporté de l'argent à la fin, mais je recherche une bonne corrélation entre le compte LIVE et le backtest SQX... jusqu'à présent, je n'ai pas été en mesure d'atteindre cet objectif sur un courtier MT4, je vois une certaine corrélation, mais je veux voir une très bonne corrélation.

Il s'agit d'une fausse déclaration.

0

Enric

il y a 6 ans #257785

Bonjour,

J'ai rencontré les mêmes problèmes que Coensio. Je suppose que le slippage est l'une des raisons mais pas 100% bien sûr la seule, je soupçonne que certains indicateurs pourraient aussi être à l'origine de ce comportement anormal. Le seul moyen que j'ai trouvé pour me débarrasser de ces strats qui se comportent mal en réel est de les supprimer manuellement.

Cependant, vous ne pouvez pas vous débarrasser du slippage, peu importe que vos stratégies soient Breakout, le temps d'exécution ne peut pas être nul à cause du fournisseur de liquidité. Ce n'est pas quelque chose que l'on peut reprocher au courtier. Sur les comptes de démonstration, le slippage est égal à zéro parce que la liquidité est infinie et que tous les ordres peuvent être exécutés instantanément. De plus, le slippage augmente avec le volume des ordres (gros volumes). Mais c'est quelque chose qui se produira quel que soit le marché/courtier que vous choisissez. Bien sûr, si vous avez un courtier pourri, ce problème est encore plus grave.

0

coensio

il y a 6 ans #257786

Le seul moyen que j'ai trouvé pour me débarrasser de ces strats qui se comportent mal dans la réalité est de les supprimer manuellement.

Exactement, cela signifie générer et tester des centaines de stratégies, les tester pendant très longtemps sur LIVE et supprimer les "mauvaises" .... et espérer qu'après cette période d'incubation, les stratégies n'expireront pas très rapidement... donc d'un pool de dizaines, il ne me reste que quelques stratégies qui sont en corrélation avec le test SQX et qui montrent les résultats "comme prévu".

Il s'agit d'une fausse déclaration.

0

Enric

il y a 6 ans #257790

Oui, je vois que nous sommes arrivés à la même conclusion et que le nombre d'heures consacrées au contrôle de cette question est insensé, mais comme je l'ai dit, je ne vois pas d'autre option.

Cependant, la majorité des stratégies se comportent de manière acceptable. Aucune d'entre elles ne correspond exactement au backtest, c'est certain. Mais la plupart d'entre elles ont des transactions similaires, que pensez-vous de 70% peut-être ?

0

Stormin_Norman

il y a 6 ans #257797

Coensio, quelle est la valeur approximative attendue des pips/trade sur vos stratégies ?

Nous négocions un PAMM relativement important et nous pouvons nous attendre à une valeur de 3 pips pour le slippage. Je suggérerais d'ajouter une valeur de spread plus élevée à vos données.

"Être ou ne pas être ? C'est la qu3stinn" - Singe sur la machine à écrire

0

coensio

il y a 6 ans #257802

Dans la plupart des cas, mon espérance de gain est bien supérieure à 10 pips sur 17000 trades.

Il s'agit d'une fausse déclaration.

0

mouchoirs

il y a 6 ans #257804

vos stratégies ou les marchés utilisés ou le courtier, tout ce qui pourrait être un problème

Si je compare mes bactests et mon (mes) compte(s) réel(s), je n'obtiens pas de différences majeures.

Le slippage n'est un problème qu'avec les ordres STOP et MARKET - pas avec les stratégies LIMIT, pour les ordres limit, vous obtenez le slippage à votre avantage.

voici la comparaison entre le backtest (noir) sur les données de dukascopy et RED (compte réel)

Vous voulez devenir un algotrader rentable ? Nous avons commencé à utiliser le logiciel StrateQuant début 2014. Nous avons maintenant un très grand savoir-faire pour construire des EAs pour tous les types de marchés possibles. Nous partageons ce savoir-faire, les applications, les outils et toutes les stratégies finales avec de vrais traders. Si vous souhaitez nous rejoindre, remplissez le formulaire suivant FORMULAIRE.

0

coensio

il y a 6 ans #257806

Dans votre cas également, je constate que le nombre de transactions simulées et de transactions réelles n'est pas égal... les différences proviennent donc également de l'exécution des transactions entre SQX et MT4 (pas seulement le spread et le slippage). Mais c'est un résultat acceptable....

Quel courtier est la ligne rouge ?

Il s'agit d'une fausse déclaration.

0