Creatore: Fran Bolufer

Comunità: Commercianti SQX

Přejít k obsahu | Menu Přejít k hlavnímu | Přejít k vyhledávání

Contenuto della pagina

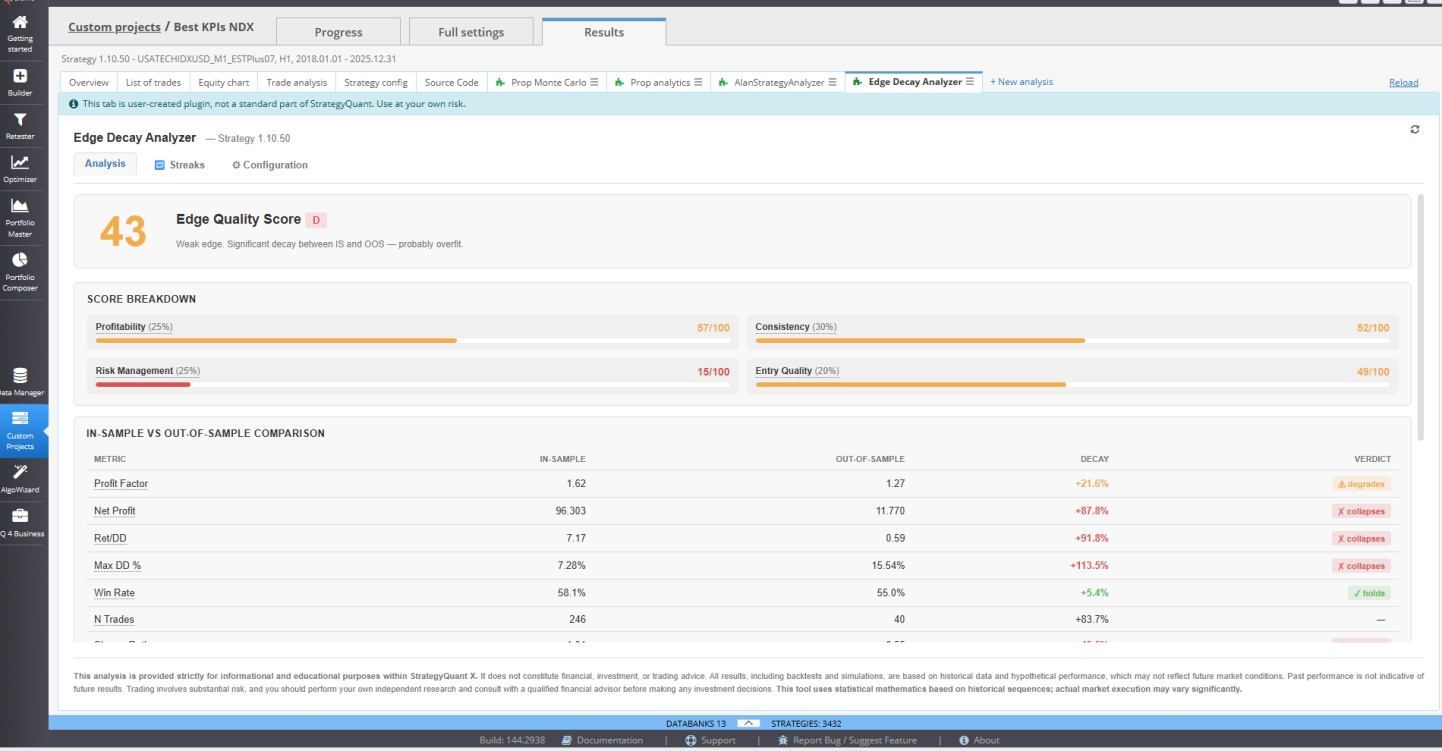

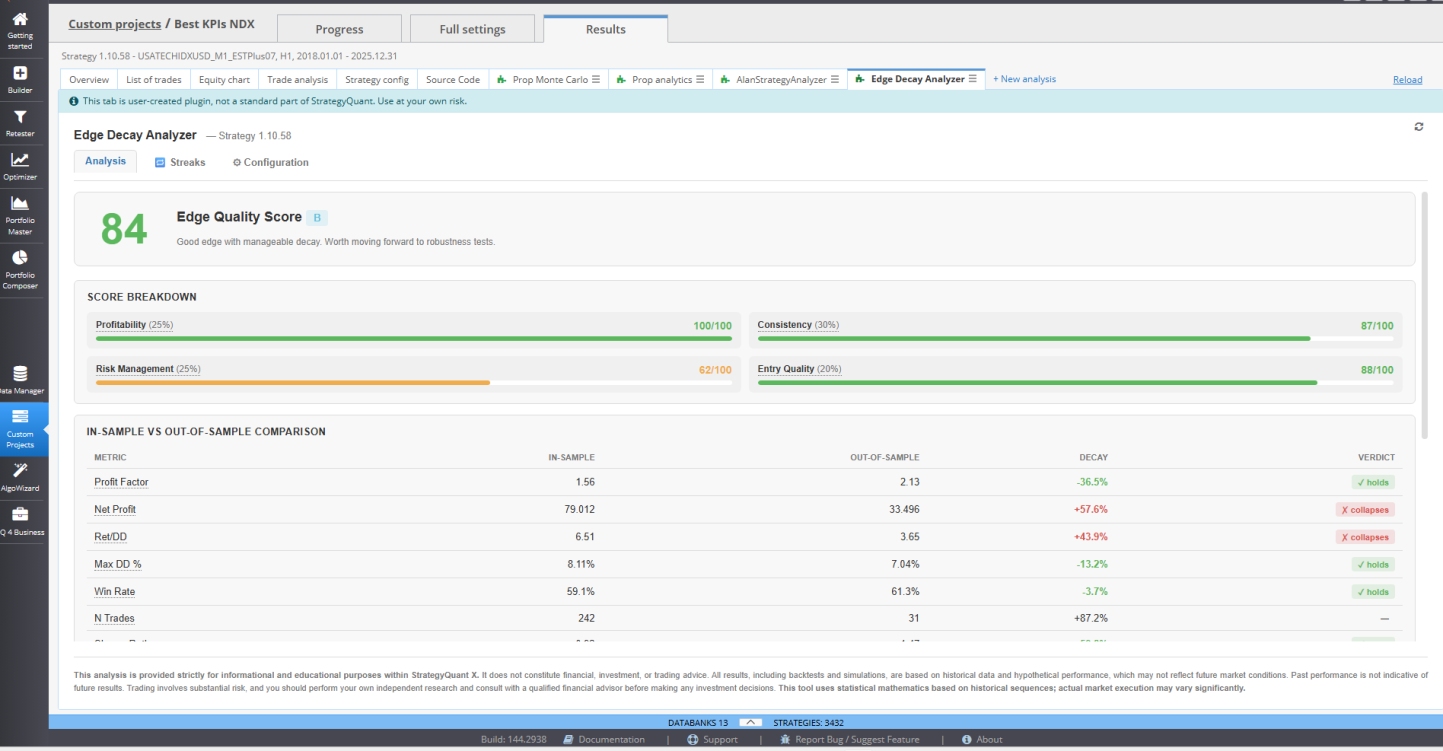

Se costruite strategie algoritmiche in StrategyQuant X, sapete già che la parte difficile non è generando candidati - si tratta di decidere quali sono reali. Un backtest può sembrare spettacolare all'interno del campione e crollare tranquillamente fuori dal campione. Analizzatore del decadimento dei bordi è un plugin gratuito per i risultati personalizzati per SQX 144+ che fornisce una risposta oggettiva e configurabile: un singolo Punteggio da 0 a 100 con una valutazione da A a F, e i dati di bilancio che lo confermano.

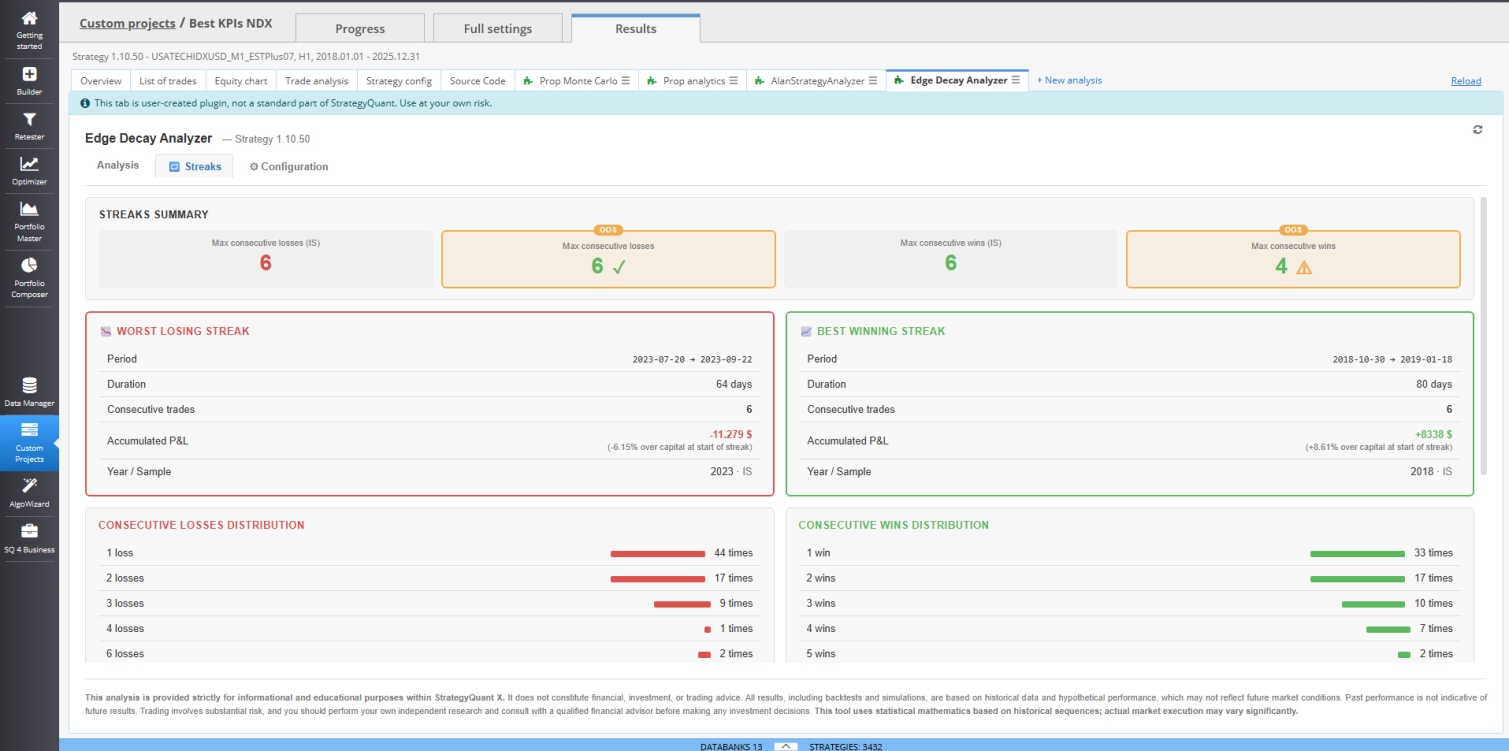

Il plugin si installa come una nuova scheda all'interno della cartella Risultati di ogni strategia. Selezionate una strategia, aprite la scheda e misurerete i valori di qualità del bordo e - cosa fondamentale - quanto il bordo si degrada da In-Sample a Out-of-Sample.

Utilizzarlo per:

Altrettanto importante è ciò che non pretende di fare. Non sostituisce il Monkey Test, il Walk Forward Matrix o il Monte Carlo. Non è in grado di promettere una redditività in tempo reale: solo i test dimostrativi e i test previsionali possono farlo. Ed è 100% di sola letturalegge i dati tramite l'API PostMessage, non scrive mai sui vostri database, non tocca mai le vostre strategie.

Il punteggio totale è una somma ponderata di quattro pilastri (pesi predefiniti in modalità “Strategia”):

| Pilastro | Peso | Cosa misura |

|---|---|---|

| Proadattabilità | 25% | Fattore Profit, Profit netto, Avg Trade - tutti OOS |

| Coerenza | 30% | Stabilità, Decadimento PF IS→OOS, Win Rate - il peso più alto, perché la persistenza è il miglior predittore del successo futuro |

| Gestione del rischio | 25% | Rendimento/DD, Max DD%, Rapporto Sharpe |

| Qualità di ingresso | 20% | XS mediano (MFE/MAE) - pura qualità del segnale d'entrata |

Ciascuna metrica utilizza un sistema lineare a soglia (ancoraggi a 0 / 50 / 100 punti con interpolazione tra loro), in modo da sapere sempre perché una strategia ha segnato ciò che ha fatto.

Scala di valutazione:

| Punteggio | Grado | Il verdetto |

|---|---|---|

| 85-100 | A | Bordo eccellente. Molto probabilmente persisterà OOS |

| 70-84 | B | Buon bordo, decadimento gestibile. Avanzamento ai test di robustezza |

| 55-69 | C | Ragionevole ma degradante. Convalidare con attenzione |

| 40-54 | D | Bordo debole, decadimento significativo. 1TP9Probabilmente sovradimensionato |

| <40 | F | Il bordo collassa OOS. Non raccomandato |

Questo è uno dei tocchi più utili. Se si sta valutando un segnale grezzo - Uscita solo dopo le barre, nessun SL/TP, dimensione fissa del lotto - Modalità Edge allenta le metriche di rischio (il drawdown è naturalmente più ampio senza uno stop) e ripesa verso la Consistenza e la Qualità dell'entrata, in modo da misurare la segnale senza rumori di gestione del commercio. Per sistemi completi con SL/TP/trailing, Modalità strategia convalida il tutto con pesi standard.

Requisiti: SQX 144+ e una licenza Pro (massimo 3 plugin) o Ultimate (illimitata). Le licenze Starter non supportano i plugin personalizzati.

Lingue: Inglese e spagnolo, rilevati automaticamente dalle impostazioni di SQX.

La disinstallazione è altrettanto pulita: chiudere SQX, eliminare la cartella, riaprire. Nessun residuo, nessuna modifica del nucleo.

Il plugin si attiene a quattro principi: la trasparenza al posto delle congetture (se i dati non possono essere calcolati correttamente, vi avvisa - non inventa mai numeri), configurabilità (le soglie si adattano al tipo di asset e di strategia), complementare non sostitutivo (si tratta di un filtro veloce, che non sostituisce i test di robustezza completi), e un concentrarsi sulla coerenza (perché la persistenza del margine da IS a OOS è ciò che predice effettivamente il futuro).

Considerate Edge Decay Analyzer come il primo cancello della vostra pipeline: un modo rapido e obiettivo per decidere quali strategie valgono i costosi test di robustezza e quali invece vanno abbandonate prima che facciano perdere tempo.

Analizzatore del decadimento dei bordi v1.0 - per StrategyQuant X 144+

Crediti:

Ciao,

Sto provando questo plugin, ma quando provo ad analizzare una strategia, ricevo questo messaggio. Cosa posso fare? >>>> Non è stato rilevato alcun periodo fuori campione per questa strategia.

Grazie

Il fatto è che, affinché questo plugin funzioni, la strategia deve essere stata preventivamente sottoposta a backtest su dati che includano sia periodi "in-the-system" (IS) che "out-of-system" (OOS), poiché l'Edge Score viene calcolato in base al comportamento della strategia in tali ambiti.