100% caso di test del flusso di lavoro SQ automatizzato e 100% accurato

71 risposte

coensio

7 anni fa #238903

Il mio primo flusso di lavoro 100% automatizzato e 100% accurato, caso di test StrategyQuant "progetti personalizzati".

DISCLAIMER: I risultati presentati di seguito sono ancora preliminari, c'è ancora una piccola possibilità che i miei risultati positivi siano influenzati da un bug non ancora scoperto nella versione attuale di SQ-X (build 118.84) o che io abbia semplicemente commesso uno stupido errore da qualche parte nel mio flusso di lavoro che ha portato a un enorme 'Data Mining Bias'. Tuttavia, ho fatto del mio meglio e ho ricontrollato tutto più volte... Inoltre, poiché tutto ciò si basa su una funzione relativamente nuova di SQ-X, i "progetti personalizzati", nulla di tutto ciò è stato ancora testato su un conto reale... ma credo di aver costruito un solido caso a sostegno del fatto che potrei avere ragione su questo punto.

La mia affermazione: Sembra che io sia riuscito a creare un flusso di lavoro automatizzato e preciso 100% utilizzando la funzione di StrategyQuant chiamata "progetti personalizzati".

100% significa automatizzato: Premendo un pulsante prima di andare a letto, ogni mattina il mio flusso di lavoro genera, convalida e seleziona automaticamente alcune nuove strategie che sono "pronte per l'uso".

Pronto a partire" significa: Posso distribuirli immediatamente sul mio conto live. Senza bisogno di ulteriori elaborazioni.

100% significa preciso: Ogni singola strategia selezionata da questo flusso di lavoro automatico (finora circa 50) è stata redditizia nei 2 anni successivi alla data di generazione.

Per testare il mio flusso di lavoro ho adattato il mio SFT come descritto in questo argomento: Vedere QUI.

Il flusso di lavoro si basa sui test di convalida standard (conoscenze comuni) condivisi dal team SQ nei suoi corsi gratuiti, ma con impostazioni molto rigorose. Il flusso di lavoro non utilizza metodi di validazione avanzati come WFA, WFM, OP, SPP. Viene invece utilizzato un test Monte-Carlo personalizzato per simulare il comportamento di un metodo SPR. Non viene eseguita alcuna analisi di portafoglio (alcuni sistemi possono essere correlati!).

Il mio caso di test del flusso di lavoro automatico è suddiviso in due periodi di verifica:

1. Fine anno 2014.

2. Fine anno 2016.

In ogni momento 1 e 2, ho utilizzato il mio flusso di lavoro per generare automaticamente e selezionare automaticamente 20 NUOVO strategie (su diverse centinaia di migliaia di sistemi) senza QUALSIASI intervento manuale e poi TUTTI dei sistemi selezionati sono stati sottoposti a forward test utilizzando SFT (dati futuri). Voglio essere chiaro su una cosa: non ho selezionato nessuna strategia.

Sembra che ogni singola strategia selezionata sia stata redditizia nel periodo successivo alla data di generazione selezionata. Si vedano le figure:

Caso di test 1: Creazione della strategia @ 2014.12.31, simulazione del test Forward: 2015.01.01...2016.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Caso di test 2: Creazione della strategia @ 2016.12.31, simulazione del test Forward: 2017.01.01...2018.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Le mie conclusioni finora:

1. Se non ci sono errori, allora sembra che sia assolutamente possibile utilizzare i "progetti personalizzati" automatizzati di SQ-X per generare e selezionare automaticamente sistemi di trading redditizi.

2. Non sono necessari metodi avanzati di convalida/filtraggio. Naturalmente questi test dovrebbero solo migliorare il risultato totale e minimizzare il DD a livello di portafoglio.

3. I risultati in SFT del >2014 sono leggermente migliori di quelli del >2016. Il flusso di lavoro è in qualche modo sensibile ai dati utilizzati durante la generazione della strategia (a causa del cambiamento delle condizioni di mercato). Sembra che il 2017 e il 2018 siano anni molto difficili per il trading con il tipo di trading selezionato.

4. Non è ancora un risultato comprovato al 100%, ma per ora è un risultato piuttosto buono, considerando che si basa su un flusso di lavoro semplice che utilizza i principi di filtraggio di base.

5. Alcune strategie possono essere correlate, ma ai fini della presente indagine non è stato eseguito alcun filtro di correlazione manuale. Ciò comprometterebbe l'obiettività di questo caso di test.

6. Le impostazioni di filtraggio sono molto rigorose, questo flusso di lavoro filtra solo le strategie più robuste. Secondo le mie statistiche, solo lo 0,05% delle strategie generate è in grado di superare questo flusso di lavoro.

TODO:

- Affinare il flusso di lavoro e implementare un'ulteriore selezione di strategie, eseguire test di correlazione, analisi WFM e ulteriori test a livello di portafoglio.

- Anche io sto aspettando il 01.03.2019 e la build 119 con nuove funzionalità 😉

Saluti,

Chris

È un'affermazione falsa.

0

coensio

6 anni fa #257624

No, è possibile negoziare molti EA sullo stesso strumento in TS... ma credo che andare short e long allo stesso tempo sullo stesso strumento non sia consentito (hedging).

L'altro problema è che è difficile distinguere i risultati di diversi EA che operano sullo stesso simbolo, ma ci sono alcuni "trucchi" che lo rendono possibile.

Inoltre, il trading di molti EA = requisiti di margine elevati.

È un'affermazione falsa.

0

scagnozzi

6 anni fa #257654

Le posizioni aperte saranno compensate, quindi come vengono gestite le strategie?

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

0

coensio

6 anni fa #257658

forse questo può essere d'aiuto: https://easylanguagemastery.com/trading-multiple-strategies-with-the-same-instrument-part-1/

È un'affermazione falsa.

0

coensio

6 anni fa #257659

Ma.... tornare all'argomento principale.....

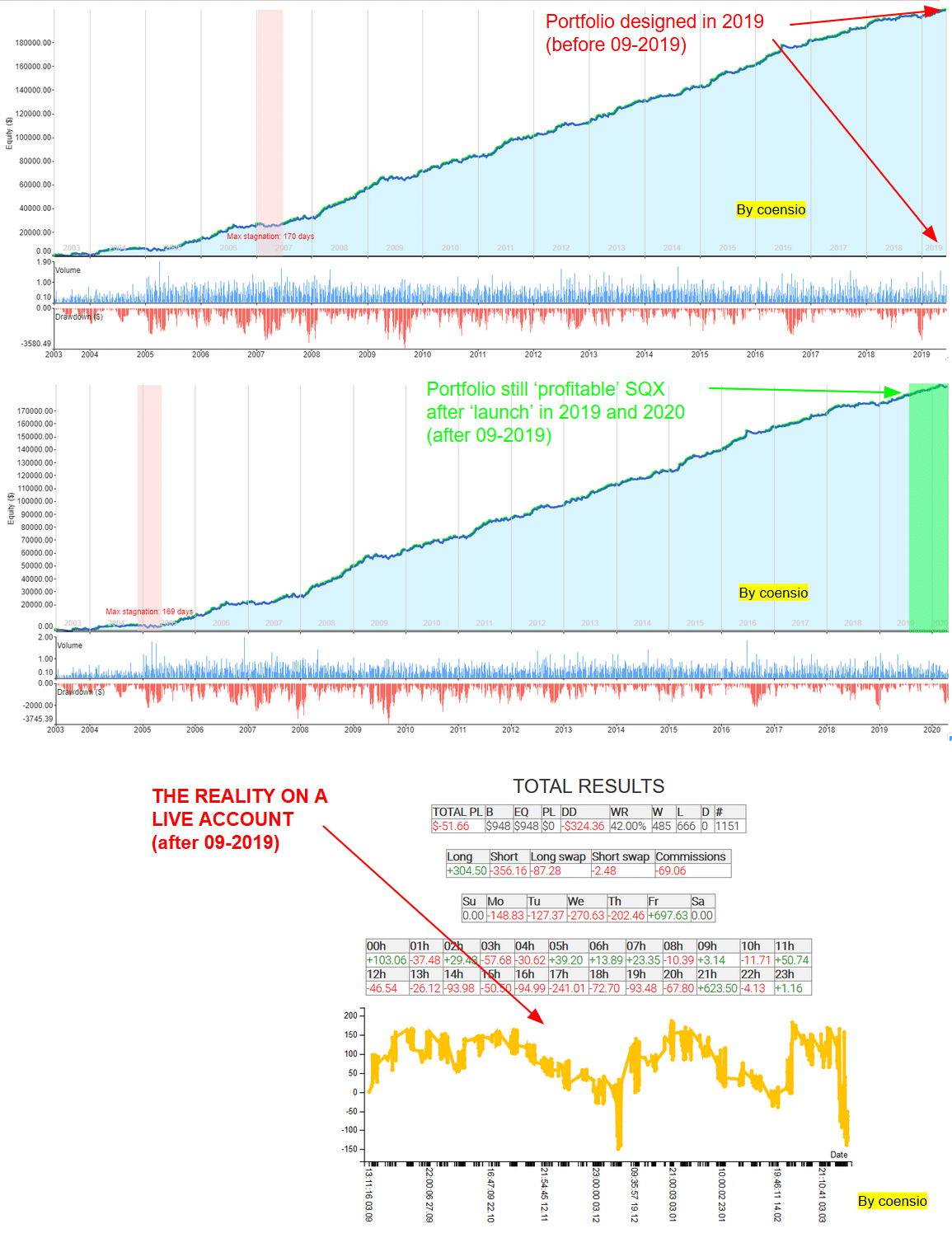

Qualche mese fa, ho affermato di aver sviluppato un flusso di lavoro accurato di 100%;) Dopo più di 6 mesi di trading posso fornire un feedback in merito: "funziona" in SQX 😉

COME MA! C'è un grosso COME MA: è MOLTO possibile progettare un portafoglio utilizzando SQX, che mostri un comportamento "redditizio" molto simile nel set di dati previsionali esteso (il periodo di test della vostra vita) come in tutti gli anni precedenti backtestati che sono stati utilizzati per la progettazione del portafoglio. MA: questo è vero solo se il vostro set di dati (=la fonte del set di dati + le condizioni di trading) è LO STESSO, o molto simile alle condizioni utilizzate durante la progettazione del portafoglio. In caso contrario, i risultati live saranno molto diversi da quelli attesi in base ai risultati di SQX.

In conclusione, se il feed di dati del vostro broker forex live è molto diverso dal vostro set di dati storici (e lo stesso vale per tutte le altre condizioni di trading come spread e slippage), anche i vostri risultati saranno molto diversi. Pertanto, assicuratevi SEMPRE di verificare prima la correlazione tra il vostro set di dati storici e il vostro feed di dati live. Questa non è una novità, ed è già ampiamente conosciuta da molti trader esperti, ma nel caso.... può farvi risparmiare tempo e denaro.

Nel mio caso i risultati live sono totalmente distrutti dagli SLIPPAGGI (e non sto usando impostazioni di slippage molto basse usando i backtest SQX). C'è una correlazione molto bassa tra i trade LIVE e i backtest SQX anche sul broker Dukascopy. Finora non sono riuscito a sincronizzare SQX con il live 1 a 1, mi chiedo quale sia la correlazione ottenuta da altri trader, anche da altri broker ecc.

Si veda la figura allegata per un esempio di caso di test reale (spread reali a ticchettio reale):

È un'affermazione falsa.

0

eastpeace

6 anni fa #257669

Grazie per la tua condivisione, coensio.

Vale la pena di rivedere tutto quello che hai detto in questo post.

Anche se non ho prove sufficienti, credo che un modo efficace per ridurre l'impatto dello slittamento sulle prestazioni sia quello di utilizzare una barra HT, come 4H, Daily.

0

scagnozzi

6 anni fa #257679

Non credo che gli slittamenti abbiano qualcosa a che fare con il timeframe del trading - se facciamo trading con strategie di stop, stiamo aspettando un movimento più grande per entrare nel trade - quando il movimento più grande accadrà?

dopo le notizie, gli eventi inaspettati, quando succede qualcosa e la volatilità aumenta

e in questi casi si può avere uno slippage sul trade aperto e questo non è un problema sensibile al timeframe

Dalla mia ricerca sui miei conti reali lo slippage è con noi, ma non è un problema importante, per lo più lo slippage medio si mantiene tra 1-2 pips per le valute.

L'overtrading potrebbe essere un problema, perché i costi aumentano ad ogni operazione aperta - un TF più alto significa per lo più che il numero di operazioni è inferiore...questa è l'unica differenza, non il timeframe in sé.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

0

scagnozzi

6 anni fa #257680

Anche il tick reale e lo spread reale non sono la scelta migliore... otterrete solo un backtest migliore, niente di più.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

0

coensio

6 anni fa #257775

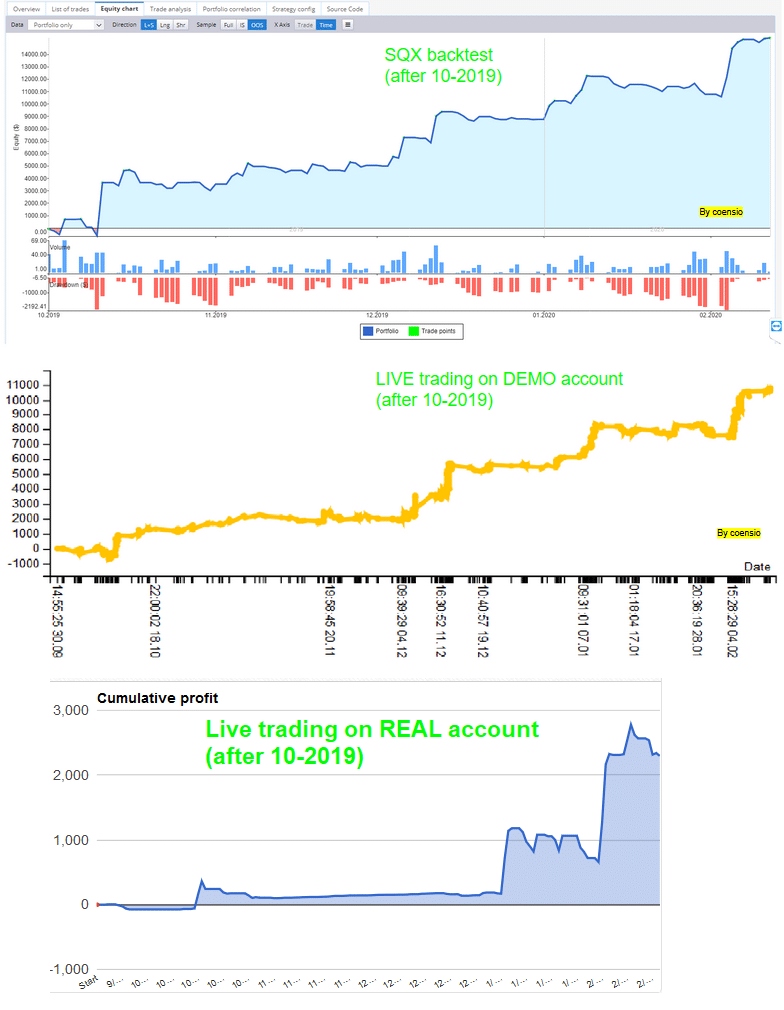

Grazie hankeys per il tuo contributo, ma lo SLIPPAGE o meglio l'"esecuzione del trade" da parte del broker è l'unica cosa che mi viene in mente per spiegare queste differenze...il motivo per cui sto pensando questo è il risultato del seguente esperimento LIVE:

1. Creare un portafoglio in SQX

2. Eseguire un test in avanti per alcuni mesi su un account DEMO e anche su un account LIVE (lo stesso VPS).

3. Ripetizione del portafoglio in SQX durante il periodo di previsione (continuo a pensare che lo spread reale in real-tick sia l'opzione migliore in questo caso, almeno da quello che ho visto).

4. Confrontare il backtest "forward" di SQX con i risultati DEMO e LIVE:

Come si può vedere, i risultati a livello di portafoglio ottenuti con il trading live sul conto DEMO corrispondono più o meno ai risultati backtestati di SQX (= buona correlazione), ma il trading live sul conto LIVE non altrettanto. La differenza principale tra i conti DEMO e LIVE su un broker MT4 è la seguente: I conti DEMO sono configurati dai broker in modo da avere un'esecuzione delle operazioni PERFETTA (timing perfetto, nessuno slippage), solo per "spingere" le persone ad aprire altri conti live... è questo che fanno i broker. Questo conto in particolare ha fruttato un po' di soldi alla fine, ma sto cercando una buona correlazione tra il conto LIVE e il backtest SQX... finora non sono riuscito a raggiungere questo obiettivo su un broker MT4, vedo una certa correlazione ma voglio vedere una correlazione molto buona.

È un'affermazione falsa.

0

Enric

6 anni fa #257785

Ciao,

Ho riscontrato gli stessi problemi di Coensio. Credo che lo slippage sia una delle ragioni, ma non è certo il 100% l'unico, ho il sospetto che anche alcuni indicatori possano essere alla base di questo comportamento anomalo. L'unico modo che ho trovato per sbarazzarmi di quelle strategie che si comportano male in real è cancellarle manualmente.

Tuttavia non è possibile eliminare lo slippage, non importa se le strategie sono di tipo Breakout, il tempo di esecuzione non può essere pari a zero a causa del fornitore di liquidità. Non si può dare la colpa al broker. Sui conti demo lo slippage è pari a zero perché la liquidità è infinita e quindi tutti gli ordini possono essere eseguiti istantaneamente. Inoltre, lo slippage aumenterà con il volume degli ordini (grandi volumi). Ma questo è qualcosa che si verificherà indipendentemente dal mercato/broker scelto. Naturalmente, se avete un broker di merda questo problema è peggiore.

0

coensio

6 anni fa #257786

L'unico modo che ho trovato per sbarazzarmi di quegli strats che si comportano male in real è quello di eliminarli manualmente

Esattamente, questo significa generare e testare centinaia di strategie testandole per molto tempo sul LIVE e cancellando quelle "cattive".... e sperando che dopo questo periodo di incubazione le strategie non "scadano" molto presto...quindi da un pool di decine ne sono rimaste solo poche che si correlano al test SQX e mostrano i risultati "come previsto".

È un'affermazione falsa.

0

Enric

6 anni fa #257790

Sì. Vedo che siamo arrivati alla stessa conclusione e il numero di ore dedicate al controllo di questo problema è pazzesco, ma come detto, non vedo altre opzioni.

Tuttavia, la maggior parte delle strategie si comporta in modo accettabile. Nessuna di esse corrisponde esattamente al backtest, certo. Ma la maggior parte di esse ha operazioni simili, cosa ne pensi forse di 70%?

0

Stormin_Norman

6 anni fa #257797

Coensio, qual è il valore approssimativo di pip/trade previsto per le tue strategie?

Trattiamo un PAMM relativamente grande e possiamo aspettarci un valore di 3 pip per lo slippage. Suggerirei di aggiungere un valore di spread più alto ai vostri dati.

"Essere o non essere? Questo è il problema". - Scimmia sulla macchina da scrivere

0

coensio

6 anni fa #257802

Nella maggior parte dei casi il mio trade previsto è molto più grande di 10 pip su 17000 scambi.

È un'affermazione falsa.

0

scagnozzi

6 anni fa #257804

le vostre strategie o i mercati utilizzati o il broker, qualsiasi cosa possa essere un problema

Se confronto i miei bactest e i miei conti reali, non ottengo alcuna differenza sostanziale.

Lo slippage è un problema solo con gli ordini STOP e MARKET - con gli ordini LIMIT no, per gli ordini limitati si ottiene lo slippage a proprio favore.

questo è il confronto del backtest (nero) sui dati dukascopy e RED (conto reale)

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

0

coensio

6 anni fa #257806

Anche nel tuo caso vedo che il numero di operazioni simulate e di operazioni reali non è uguale... quindi le differenze derivano anche dall'esecuzione delle operazioni tra SQX e MT4 (non solo spread e slippage). Ma questo è davvero un risultato accettabile....

Quale broker è la linea rossa?

È un'affermazione falsa.

0