100% caso di test del flusso di lavoro SQ automatizzato e 100% accurato

71 risposte

coensio

5 anni fa #238903

Il mio primo flusso di lavoro 100% automatizzato e 100% accurato, caso di test StrategyQuant "progetti personalizzati".

DISCLAIMER: I risultati presentati di seguito sono ancora preliminari, c'è ancora una piccola possibilità che i miei risultati positivi siano influenzati da un bug non ancora scoperto nella versione attuale di SQ-X (build 118.84) o che io abbia semplicemente commesso uno stupido errore da qualche parte nel mio flusso di lavoro che ha portato a un enorme 'Data Mining Bias'. Tuttavia, ho fatto del mio meglio e ho ricontrollato tutto più volte... Inoltre, poiché tutto ciò si basa su una funzione relativamente nuova di SQ-X, i "progetti personalizzati", nulla di tutto ciò è stato ancora testato su un conto reale... ma credo di aver costruito un solido caso a sostegno del fatto che potrei avere ragione su questo punto.

La mia affermazione: Sembra che io sia riuscito a creare un flusso di lavoro automatizzato e preciso 100% utilizzando la funzione di StrategyQuant chiamata "progetti personalizzati".

100% significa automatizzato: Premendo un pulsante prima di andare a letto, ogni mattina il mio flusso di lavoro genera, convalida e seleziona automaticamente alcune nuove strategie che sono "pronte per l'uso".

Pronto a partire" significa: Posso distribuirli immediatamente sul mio conto live. Senza bisogno di ulteriori elaborazioni.

100% significa preciso: Ogni singola strategia selezionata da questo flusso di lavoro automatico (finora circa 50) è stata redditizia nei 2 anni successivi alla data di generazione.

Per testare il mio flusso di lavoro ho adattato il mio SFT come descritto in questo argomento: Vedere QUI.

Il flusso di lavoro si basa sui test di convalida standard (conoscenze comuni) condivisi dal team SQ nei suoi corsi gratuiti, ma con impostazioni molto rigorose. Il flusso di lavoro non utilizza metodi di validazione avanzati come WFA, WFM, OP, SPP. Viene invece utilizzato un test Monte-Carlo personalizzato per simulare il comportamento di un metodo SPR. Non viene eseguita alcuna analisi di portafoglio (alcuni sistemi possono essere correlati!).

Il mio caso di test del flusso di lavoro automatico è suddiviso in due periodi di verifica:

1. Fine anno 2014.

2. Fine anno 2016.

In ogni momento 1 e 2, ho utilizzato il mio flusso di lavoro per generare automaticamente e selezionare automaticamente 20 NUOVO strategie (su diverse centinaia di migliaia di sistemi) senza QUALSIASI intervento manuale e poi TUTTI dei sistemi selezionati sono stati sottoposti a forward test utilizzando SFT (dati futuri). Voglio essere chiaro su una cosa: non ho selezionato nessuna strategia.

Sembra che ogni singola strategia selezionata sia stata redditizia nel periodo successivo alla data di generazione selezionata. Si vedano le figure:

Caso di test 1: Creazione della strategia @ 2014.12.31, simulazione del test Forward: 2015.01.01...2016.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Caso di test 2: Creazione della strategia @ 2016.12.31, simulazione del test Forward: 2017.01.01...2018.12.31.

Real-Ticks (dati Dukascopy), Real-spread (senza commissioni)

Le mie conclusioni finora:

1. Se non ci sono errori, allora sembra che sia assolutamente possibile utilizzare i "progetti personalizzati" automatizzati di SQ-X per generare e selezionare automaticamente sistemi di trading redditizi.

2. Non sono necessari metodi avanzati di convalida/filtraggio. Naturalmente questi test dovrebbero solo migliorare il risultato totale e minimizzare il DD a livello di portafoglio.

3. I risultati in SFT del >2014 sono leggermente migliori di quelli del >2016. Il flusso di lavoro è in qualche modo sensibile ai dati utilizzati durante la generazione della strategia (a causa del cambiamento delle condizioni di mercato). Sembra che il 2017 e il 2018 siano anni molto difficili per il trading con il tipo di trading selezionato.

4. Non è ancora un risultato comprovato al 100%, ma per ora è un risultato piuttosto buono, considerando che si basa su un flusso di lavoro semplice che utilizza i principi di filtraggio di base.

5. Alcune strategie possono essere correlate, ma ai fini della presente indagine non è stato eseguito alcun filtro di correlazione manuale. Ciò comprometterebbe l'obiettività di questo caso di test.

6. Le impostazioni di filtraggio sono molto rigorose, questo flusso di lavoro filtra solo le strategie più robuste. Secondo le mie statistiche, solo lo 0,05% delle strategie generate è in grado di superare questo flusso di lavoro.

TODO:

- Affinare il flusso di lavoro e implementare un'ulteriore selezione di strategie, eseguire test di correlazione, analisi WFM e ulteriori test a livello di portafoglio.

- Anche io sto aspettando il 01.03.2019 e la build 119 con le nuove funzionalità 😉

Saluti,

Chris

È un'affermazione falsa.

scagnozzi

4 anni fa #257807

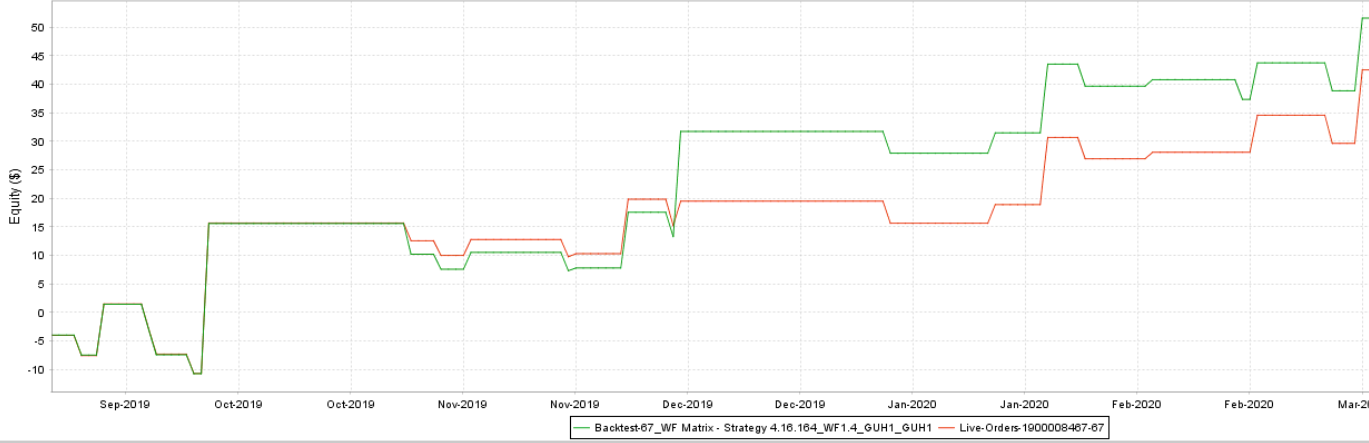

Le differenze saranno sempre e ovunque - il backtest è solo un backtest con spread fisso e slippage fisso e sui dati dukascopy - ogni datafeed potrebbe essere diverso, soprattutto la sera quando si verifica l'allargamento dello spread

ma 60 operazioni non sono nulla in un totale di 1000 operazioni - ciò che conta è il confronto con l'USD e questo, come si può vedere, era diverso anche nel 2019/10, il conto reale ha colpito la linea dello zero, ma il backtest era in profitto (e non piccolo), ma dopo qualche tempo il conto reale sta andando molto bene come backtest.

La verità è che l'ipotesi che il vostro backtest sia sempre uguale al conto reale non ha senso - non possiamo mai simulare la performance reale - fino alla B126 il backtest di SQX ha un problema con il riempimento del gap (quindi il backtest è più simile a una demo) - molto probabilmente sarà risolto solo nella B127

alcuni broker non hanno orari di trading (5 minuti ogni giorno) o alcuni di essi non utilizzano orari di trading la sera, ecc. ecc. tutto conta

La direzione di base è quella delle curve EQ e cercate di essere fedeli al vostro backtest - usate lo slippage, usate uno spread più ampio, non usate dati tick con spread ECN (valori più bassi) e cercate di ottenere sul conto reale almeno 70% della performance del backtest.

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

coensio

4 anni fa #257810

Grazie per il tuo buon feedback hankeys... Sono a conoscenza di tutti i problemi, compreso quello del riempimento delle lacune (penso anche che sia stato il mio stesso bug ticket), ma non credo che tutto questo sia in linea con il punto che sto cercando di fare... quindi riassumendo:

Vedo che alcune delle mie strategie sono "più o meno" correlate al mio trading dal vivo e altre no... utilizzando le stesse impostazioni.

Quindi, se "penso" di aver finalmente trovato un buon set di impostazioni SQX per la generazione di strategie affidabili, perché una delle molteplici strategie generate è correlata (in modo accettabile) con il mio trading LIVE, vorrei utilizzare queste impostazioni SQX per costruire altre strategie e dormire sonni tranquilli... mentre faccio trading live.

Ma questo è impossibile, perché se costruisco e provo altre strategie ci saranno SEMPRE strategie che non sono correlate, anche se generate con le "buone impostazioni SQX" trovate in precedenza.

Quindi l'unico modo che vedo è quello di incubare e selezionare solo le strategie che seguono il comportamento "atteso" di SQX, e negoziare solo quelle, ma questo richiede molti mesi di test e, come sappiamo, alcune strategie scadranno dopo X mesi.

Spero che questo abbia senso....

È un'affermazione falsa.

scagnozzi

4 anni fa #257814

Il conto reale è il conto reale, la demo è la demo e il backtest è il backtest - non possiamo simulare tutto.

L'immagine qui sopra da me è un portafoglio medio di 50 strategie... e ogni strategia potrebbe comportarsi in modo diverso nel tempo

si possono avere strategie migliori del backtest...e dall'altra parte il comportamento reale della strategia potrebbe essere il peggiore.... compito per l'utente è semplice - rendere il backtest non così preciso...perché il backtest non sarà mai l'immagine del comportamento reale della strategia nel passato sul conto reale e il futuro sarà sempre diverso, perché nel conto reale abbiamo molte variabili che non possiamo controllare

Volete diventare un algotrader redditizio? Abbiamo iniziato a utilizzare il software StrateQuant all'inizio del 2014. Ora abbiamo un grande know-how per la costruzione di EA per ogni possibile tipo di mercato. Condividiamo questo know-how, le applicazioni, gli strumenti e anche tutte le strategie finali con i trader reali. Se volete unirvi a noi, compilate il seguente modulo MODULO.

eastpeace

3 anni fa #257860

Ciao, coensio,

Qual è l'impostazione dei filtri personalizzati in Ranking?

È lo stesso nel TF a 30 minuti e nel TF a 1H?

E nell'OSS e nell'ultima parte futura, è lo stesso?

alanhere

3 anni fa #258561

Ragazzi molto interessanti... Ho lavorato con questo prodotto per un paio d'anni e ho scoperto che l'esecuzione è diversa su diversi broker. Il solo fatto di avere gli stessi algoritmi in un portafoglio su due broker diversi può dare risultati molto diversi.

Oltre alle ovvie differenze tra i broker... cioè spread, tipi di conti, commissioni.... Ho selezionato diversi broker con caratteristiche simili (spread, ECN o STP, ecc.).

Gli algos che ho costruito sono quelli con stop e obiettivi di profitto >20 pips... quindi non sto puntando a piccole quantità di pip... quindi meno dipendenza dagli spread. Non ho messo una dipendenza temporale su nessuno degli algos e i tempi dei broker sono gli stessi.

Tuttavia, sto scoprendo che l'esecuzione può essere molto diversa e non sono 100% sicuro che si tratti sempre del broker. Il motivo per cui dico questo è che ho anche altri algoritmi di terze parti e alcuni vengono eseguiti esattamente negli stessi momenti con prezzi simili. Tuttavia, i miei algoritmi creati da SQX sono quelli in cui le esecuzioni possono essere molto diverse.

Guardando il codice MQL4 che viene generato, c'è un sacco di roba al suo interno... Stavo pensando di provare a togliere le entrate e le uscite di esecuzione del codice in un 'modello pulito' e vedere se fa la differenza, ma non sono abbastanza abile per farlo...

Volevo solo condividere alcuni pensieri e se qualcuno ha trovato anche questo

mabi

3 anni fa #258578

Alan, se l'ordine è uno stop o un ordine limite, viene piazzato dal broker ed eseguito anche se la MT4 è offline, il che potrebbe avvenire tra un paio di giorni. Ora, per confonderti ulteriormente, posso avere le stesse strategie sullo stesso broker con risultati diversi, ma non puoi guardare un'operazione dopo un anno: i risultati sono molto simili.

Giuseppe

3 anni fa #268198

Sembra che potremmo passare un anno e mezzo a sviluppare e incubare solo per far scadere la strategia in pochi mesi... Sono venuto qui in cerca di motivazioni per tornare in sella... Oh cavolo!

coensio

2 anni fa #275555

Un altro anno volge al termine... è il momento del nostro annuale aggiornamento onesto, quindi di seguito troverete le mie conclusioni e i miei consigli dopo alcuni anni di trading in diretta con i sistemi SQX:

1. Nell'algo-trading 1 anno non è statisticamente significativo 😉

2. Quindi, dopo anni di tentativi ed errori, questo è uno dei miei migliori risultati di algo-trading a lungo termine: come esempio si veda la figura qui sotto, gli ultimi 2 anni di trading sul mio conto live su TradeStation. Ora potete vedere più o meno cosa potete aspettarvi... e sono abbastanza sicuro che qui ci sono molti trader con risultati molto migliori!

3. Per coloro che dicono che SQX non funziona: SQX funziona. Punto. Le strategie SQX possono fare soldi. Punto. Una volta che si sa cosa fare, non è difficile trovare una strategia che faccia davvero soldi. Punto.

4. Trovare strategie a lungo termine è piuttosto difficile, ma è davvero possibile trovarle. Prima riuscivo a trovare solo strategie a breve termine, che smettevano di funzionare dopo pochi mesi di trading. Ora vedo anni di redditività costante. Una volta all'anno eseguo il WFA per ri-ottimizzare i sistemi.

5. Lasciate perdere il forex, provate qualcosa di diverso come i futures!

6. Trovate un buon borker: evitate i broker MT4/MT5 "economici".

7. Attenetevi al vostro piano e cercate di fare il contrario di quello che vi dicono tutti 😉 Ricordate che solo il 2% dei trader guadagna.

8. La cosa più importante che posso condividere con voi è:

!!! Prima di iniziare a sviluppare e modificare i vostri flussi di lavoro, assicuratevi innanzitutto di vedere una buona correlazione tra i vostri trade dal vivo e quello che vedete quando fate il backtest della vostra strategia in SQX!!!

Questa è la chiave del successo, almeno secondo me, questo singolo miglioramento mi ha permesso di sviluppare i miei flussi di lavoro e alla fine di trovare strategie redditizie.

Capitale iniziale: $2000

Profit = +$4000, (+200%)

Rapporto di ritracciamento: 14,74.

Saluti,

Ci vediamo l'anno prossimo 😉

Chris

È un'affermazione falsa.

ivan

2 anni fa #275556

questo è un ottimo post a dir poco, se non uno dei migliori che abbia letto da un po' di tempo a questa parte. I principianti dovrebbero leggere e prendere nota, perché raramente si vedono così tante informazioni utili in un post così breve.

per quanto riguarda l'esclusività del forex, ho visto il recente post di thomas262 in cui raccomanda lo stesso approccio, di diversificare. Aggiungerei solo l'osservazione che, in misura minore, la causa di ciò (i principianti si concentrano troppo solo sul forex e traggono conclusioni errate) è il fatto che il marketing di SQ, ogni demo e presentazione di SQ pubblicizza che si tratta di un software focalizzato sul forex.

per quanto riguarda la redditività, ancora una volta, questa è una delle informazioni più importanti che si cercano, quanto denaro si può guadagnare e raddoppiare il conto in un anno (12 mesi) è un risultato davvero buono e quasi il massimo che ci si può aspettare. Lo dico perché ho visto tante domande da parte di principianti e tante aspettative esagerate come 6 o 8 volte il conto in un anno. Non so dove o da chi traggano queste aspettative.

Alcuni possono obiettare che anche raddoppiare il conto in un anno non è sufficiente per sentire qualcosa in tasca, bisogna iniziare con 10.000 per questo e c'è anche il pensiero che una parte del profitto dovrebbe rimanere per aumentare il conto, ma tuttavia questo è impressionante

Grazie mille e sono sicuro che seguiranno altri apprezzamenti.

Timisoara, Romania

3900X 3,8 Ghz 12 core, 64 GB di RAM DDR4 3000 Mhz, Samsung 970 EVO Plus M.2 NVMe

tomas262

2 anni fa #275560

Grazie per il tuo post coensio. È bello vedere che il tuo duro lavoro viene ripagato.

Solo per aggiungere al punto 5) l'ottimo punto sui futures

... si possono anche controllare le azioni, dato che in questi mercati c'è una quantità infinita di opportunità. Mentre l'elenco delle società può essere selezionato manualmente (sì, sarà parziale), la strategia SQ può fare il "lavoro sporco" in termini di esecuzione delle operazioni. Un algo-trader non ha bisogno di analizzare e negoziare tutti i 3000 titoli dell'indice Russell 3000 come paniere per giocare sul mercato azionario. Basta scegliere una qualsiasi (o le vostre preferite) delle 5 principali società statunitensi / britanniche / europee / JP / CH / ... che hanno un potenziale di crescita a lungo termine e sono cresciute bene storicamente e sviluppare un sistema decente (non perfetto) per loro. Buoni esempi potrebbero essere CocaCola, Caterpillar, Facebook, Google e molti altri simili. Fate lo stesso per le diverse borse / continenti / valute. Anche se una di queste aziende dovesse fallire (probabilità bassa), potrete sempre trovarne un'altra nella vostra lista. Mi piacerebbe anche vedere tali sistemi con un fattore di profitto di almeno 1 su almeno 70% di azioni utilizzate nel mio portafoglio.

Avere una gestione del rischio per ogni titolo in gioco. Una volta che il sistema raggiunge il massimo drawdown storico con un'azione specifica, si può ad esempio ridurre la dimensione del lotto a 50 % ...

Non deve essere una scienza missilistica o una ricerca di data-mining ultra-duro per avere un portafoglio decente ...

Cito anche i titoli azionari perché non hanno o hanno pochissimo valore. leva che può impedire di cancellare molti conti di trading di principianti

Marcus Smith

2 anni fa #276178

Non so perché, ma ho deciso di leggere la conversazione dall'inizio. Capisco bene che è importante trovare un buon broker in grado di analizzare tutto e di fare le giuste previsioni. Queste sono solo le mie considerazioni generali.