Teil 3: Gewinnfaktor, Ret/DD Ratio/ Stabilität SQ3/ Jährliche % Rendite, Gewinnprozent, Win/LossRatio/ Sharpe Ratio

Bevor Sie diesen Teil lesen, empfehle ich Ihnen, die beiden Teile zu lesen, die sich mit folgenden Themen befassen Teil 1 und Teil 2

In der heutigen Folge werden wir die häufig verwendeten Strategiemetriken analysieren, die viele Algo-Entwickler bei der Bewertung von Strategien verwenden.

Wie immer wollen wir noch einmal darauf zurückkommen, wie wir 1,2 Millionen Strategien aufgezeichnet haben.

Wir haben also haben generierte etwa 1,2 Millionen Strategien, wobei nur grundlegende Filter wie eine Mindestanzahl von Trades und Stabilität SQ3 > 0,6 verwendet wurden. Wir haben die größtmögliche Datenstichprobe für den Zeitraum 1987-2017 IS + OS und für den Zeitraum 2017-2020. (WFOS) Als True Out-of-sample (WFOS ) haben wir den Zeitraum 2019-2020 - zwei Jahre - verwendet. Während dieses Zeitraums haben wir die Auswirkungen der Auswahl, der Robustheitstests und anderer Analysen beobachtet. Wir haben Wir haben Strategien für einen 1-Stunden-Zeitrahmen und einen 4-Stunden-Zeitrahmen entwickelt, wir haben die Gebührenstruktur der Darwinex verwendet und hatten 1 Pip Slippage in jedem Markt. Wir ändern den Datensatz, indem wir die durchschnittliche Anzahl der Geschäfte pro Jahr auf 100 beschränken. Eine zu hohe Anzahl von Geschäften ist unter dem Gesichtspunkt der Kostenreduzierung und des Slippage in der Handelsrealität inakzeptabel.

Ich habe versucht, die Leistungskennzahlen jeder Strategie um Ausreißer zu bereinigen. Das hat nicht immer funktioniert, und es war auch nicht immer perfekt. Meistens habe ich die Leistungskennzahlen der Strategien so angepasst, dass sie 0,5 bis 99,5 Perzentilwerte anzeigen. Dann habe ich eine Quantilsnormalisierung der Daten vorgenommen, indem ich sie mit qcut in 10 Dezile unterteilt habe.

Wir werden diese Strategie "Out of Sample"-Metriken analysieren

- Gewinnfaktor

- Ret/DD-Verhältnis

- Stabilität SQ3

- Jährliche %-Rendite

- Gewinnender Prozentsatz

- Gewinn/Verlust-Verhältnis

- Sharpe-Ratio

Weitere Informationen auf die Strategiemetriken finden Sie auf dieser Seite:

https://strategyquant.com/doc/strategyquant/results-overview/strategy-analysis-metrics/

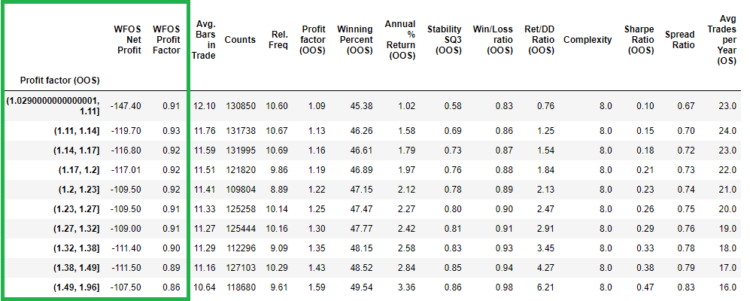

Gewinnfaktor ( OOS )

Wie aus der Tabelle hervorgeht, führen höhere Werte des Gewinnfaktors ( OOS ) nicht zu höheren Werten des WFOS-Nettogewinns und des WFOS-Gewinnfaktors.

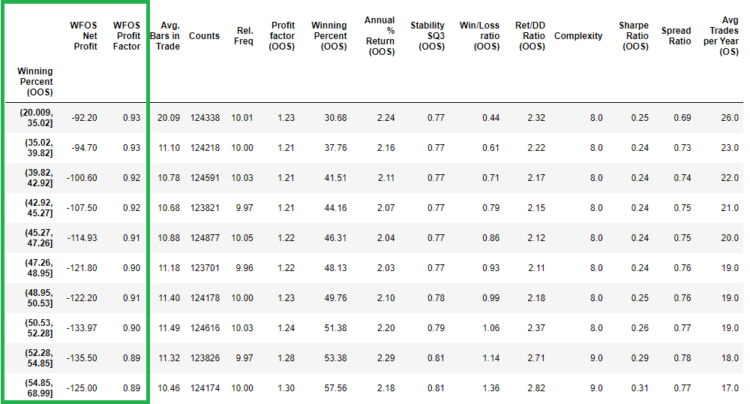

Gewinnender Prozentsatz (OOS)

In Winning Percentage (OOS) sehen wir bessere Werte für WFOS Net Profit und WFOS Profit Factor. Wir erhalten bessere Werte in der WFOS-Periode bei niedrigeren Winning Percent (OOS) Werten.

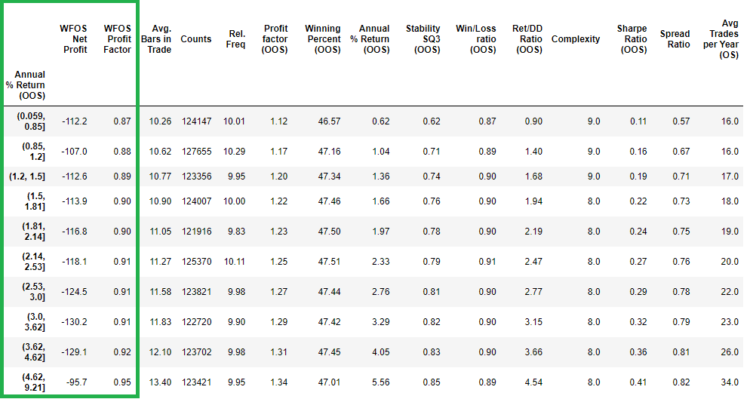

Jährliche %-Rendite ( OOS)

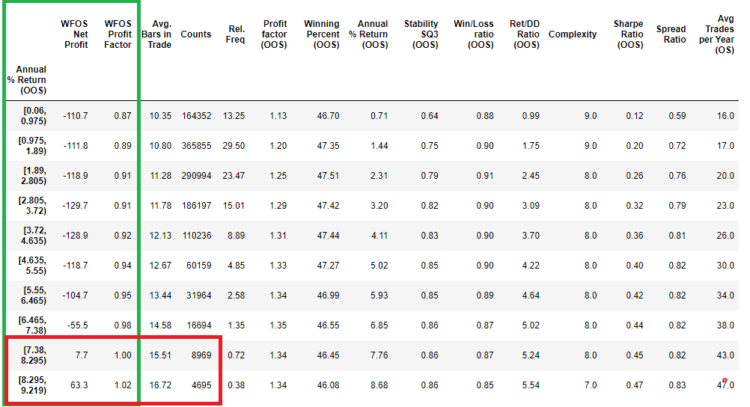

Wir sehen auch keine signifikanten Unterschiede in der jährlichen %-Rendite (OOS) zwischen denselben Zeiträumen. In diesem Fall zeigt sich die Schwäche der Quantilsnormalisierung, wenn das letzte Dezil Strategien mit einem Wert von 4,62 -9,21% repräsentiert. Das Intervall ist einfach zu groß. Daher habe ich versucht, die jährliche prozentuale Renditemessung in einfache Intervalle zu unterteilen. Das Ergebnis ist in der nachstehenden Tabelle zu sehen:

In diesem Fall sehen wir, dass höhere Werte der jährlichen %-Rendite (OOS) zu höheren Werten des WFOS-Nettogewinns und des WFOS-Gewinnfaktors führen können, allerdings mit geringerer statistischer Signifikanz, abgesehen von der Tatsache, dass es in den letzten beiden Intervallen deutlich weniger Strategien gibt.

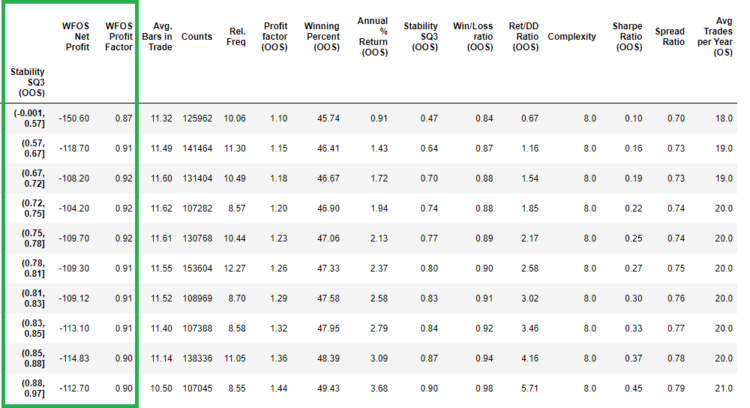

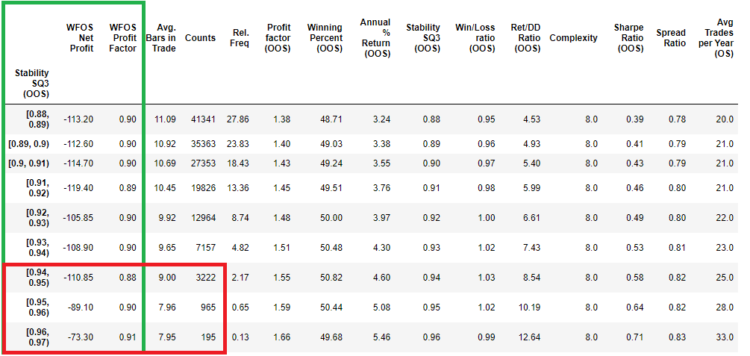

Stabilität SQ3 (OOS)

Bei der Stabilität Q3 (OOS) gibt es ebenfalls keine signifikanten Unterschiede zwischen denselben Intervallen. In diesem Fall habe ich versucht, die Stabilität Q3 (OOS) in einfache Intervalle aufzuteilen. Das Ergebnis ist in der nachstehenden Tabelle zu sehen:

In diesem Fall sehen wir, dass höhere Werte des Stabilitäts-SQ3 (OOS) zu höheren Werten des WFOS-Nettogewinns und des WFOS-Gewinnfaktors führen können, allerdings mit geringerer statistischer Signifikanz, abgesehen von der Tatsache, dass es in den letzten beiden Intervallen deutlich weniger Strategien gibt.

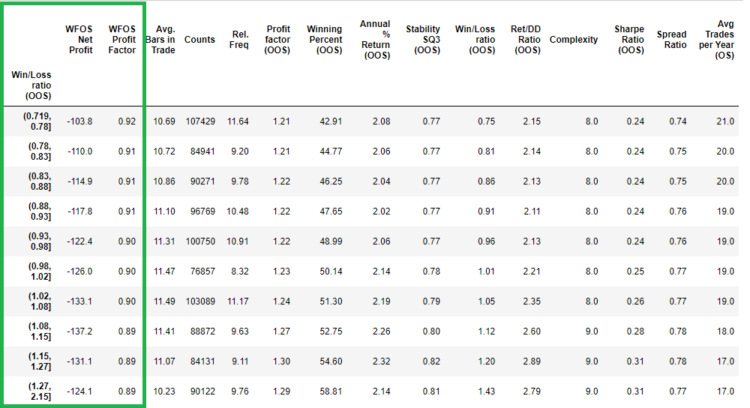

Gewinn/Verlust-Verhältnis (OOS)

Wie aus der obigen Tabelle hervorgeht, führen höhere Werte für das Gewinn/Verlust-Verhältnis (OOS) nicht zu höheren Werten für den WFOS-Nettogewinn und den WFOS-Gewinnfaktor. Vielmehr zeigen die Ergebnisse, dass bessere WFOS-Werte durch niedrigere Werte für das Gewinn/Verlust-Verhältnis (OOS) erzielt werden.

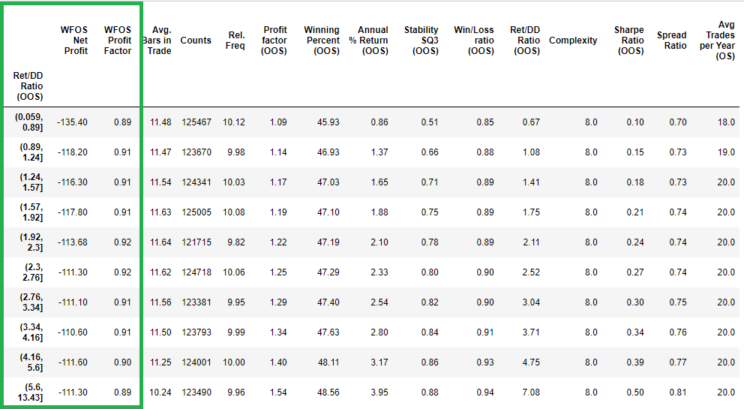

Verhältnis Rendite/Tagessatz (OOS)

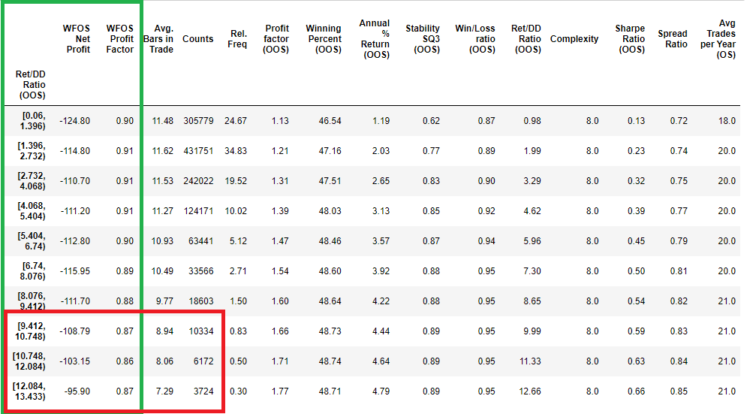

Wie in der obigen Tabelle zu sehen ist, führen höhere Werte des Verhältnisses von Rendite zu Umsatz (OOS) nicht zu höheren Werten von WFOS-Nettogewinn und WFOS-Gewinnfaktor. Das letzte Dezil lag bei 5,5-13,43, so dass ich mich für eine einfachere Form der Interpolation als in den vorherigen Fällen entschieden habe. (Ich habe das Intervall aller Werte genommen und sie durch zehn geteilt).

In diesem Fall sehe ich nicht, dass wir in WFOS in großen Abständen wesentlich bessere Ergebnisse erzielen.

Sharpe-Ratio (OOS)

Wie aus der obigen Tabelle hervorgeht, führen höhere Sharpe-Ratio-Werte (OOS) nicht zu höheren WFOS-Nettogewinn- und WFOS-Gewinnfaktorwerten.

Schlussfolgerung

Der Zweck des heutigen Artikels war es, darauf hinzuweisen, dass viele der von mir in Rankings oder als Fitness-Metriken im Rahmen des genetischen Aushungerns verwendeten Metriken relativ wenig Vorhersagekraft haben. Es ist ratsam, vor der Ausarbeitung einer Strategie weitere Nachforschungen anzustellen, um herauszufinden, welche Faktoren einen prädiktiven Wert haben.

In den nächsten beiden Folgen werden wir uns dieselben Kennzahlen ansehen, jedoch mit den Erkenntnissen, die wir in Teil eins und zwei gewonnen haben.

Tomas Vanek

Tomas Vanek

Vielen Dank für die ausgezeichnete Studie !!!!!! Dies ist beeindruckend !!!!!

Hallo, sehr gute Arbeit.

Das bedeutet, dass die meisten Matriken nicht in der Lage sind, profitable Strategien aus der Analyse herauszufiltern.

Meiner Meinung nach ist das Curvefitting zu hoch. Wenn der generierte Pool von Strategien mehr curvefitted als nicht curvefitted Strategien hat => funktioniert der Filter nicht gut.

Ich denke: Wenn wir einen kleinen Baukasten verwenden, der weniger kurvenangepasste Strategien produziert, wird die Filterung mit Metriken besser sein.

Hallo Tnicker. Ja, ich stimme dir zu und deshalb plädiere ich auch für einfache Strategien mit geringer Komplexität. Was die Anzahl der Bausteine angeht, werde ich experimentieren, vergleichen und teilen. Schau dir bitte auch diesen Beitrag an: https://strategyquant.com/blog/what-we-have-learned-from-analyzing-1-2-million-fx-strategies/

Ich freue mich auf die Forschung über die Einstellung von Bausteinen. Manchmal bin ich unschlüssig, welche Palette von Bausteinen ich wählen soll.

Bei so vielen Strategien wäre ich daran interessiert, zu wissen,.......wenn Sie sie alle auf allen 28 Währungspaaren (insample) .....then wählen Strategien, die als ein Portfolio produzieren eine Rückkehr zu dd Verhältnis von sagen wir 1 oder 1,5...... dann sehen, wenn das mehr Vorhersagekräfte auf die OOS produziert.

Hey, wir haben getestet, aber wir haben festgestellt, dass bei langen Daten 1986-2017 MM-Tests keine Wirkung haben, aber ich werde 2022 eine viel bessere Analyse vorbereiten, bei der ich dies erneut untersuchen werde.

Diese 3 Blogs sind ausgezeichnet, vielen Dank.

Aber die Bilder sind sehr unklar, könnten Sie bitte diese Bilder neu laden?

Lieber @clonex (Ivan), als SQ-Enthusiast (ich habe vor kurzem die Vollversion erworben) habe ich eine Idee, wie man MEHR Erkenntnisse aus den Daten gewinnen kann, die Sie in Ihrem Artikel analysieren. Es gibt eine Software namens Rapid Miner Studio (ich bin nicht deren Partner, aber ich kann mich mit einem neuen Konto für eine Demo anmelden und sie auf einem meiner Rechner testen), und sie kann aus beliebigen multivariablen Daten unter Anwendung verschiedener Statistikalgorithmen einen Sinn machen. Ich habe es zum Beispiel mit einer Matrix verschiedener Metriken (von Daten, die auf verschiedene Zeiträume zurückgehen) für S&P gefüttert, um bestimmte vorberechnete zukünftige Steigungen vorherzusagen... Weiterlesen "