Parte 3:Profit Factor, Ret/DD Ratio/ Stability SQ3/ Annual % Return, Winning Percent, Win/LossRatio/ Sharpe Ratio

Antes de ler esta parte, recomendo que você leia as duas partes que abordam Parte 1 e Parte 2

No episódio de hoje, analisaremos as métricas de estratégia comumente usadas por muitos desenvolvedores de algoritmos ao avaliar estratégias.

Como sempre, vamos voltar ao modo como traçamos 1,2 milhão de estratégias.

Então, nós ter gerou cerca de 1,2 milhão de estratégias usando apenas filtros básicos, como um número mínimo de negociações e Stability SQ3 > 0,6. Usamos a maior amostra de dados possível para o período 1987-2017 IS + OS e para o período 2017-2020. (WFOS) Como Verdadeiro Fora da Amostra (WFOS ) utilizamos o período 2019-2020 - dois anos. Durante este período observamos os efeitos da seleção, testes de robustez, e outras análises. Nós ter Desenvolvemos estratégias para um período de 1 hora e um período de 4 horas, usamos a estrutura de taxas da Darwinex e tivemos um deslizamento de 1 pip em cada mercado. Modificamos o conjunto de dados limitando o número médio de negociações por ano a 100. Um número muito alto de negociações é inaceitável do ponto de vista da redução de custos e da derrapagem, na realidade das negociações.

Tentei ajustar as métricas de desempenho de cada estratégia para detectar exceções. Isso nem sempre funcionou, e nem sempre foi perfeito. Na maioria das vezes, eu ajustava as métricas de desempenho da estratégia para mostrar valores de percentil 0,5 a 99,5. Em seguida, fiz uma normalização quantílica dos dados, dividindo-os em 10 decis usando o qcut.

Analisaremos essas métricas de estratégia Fora da amostra

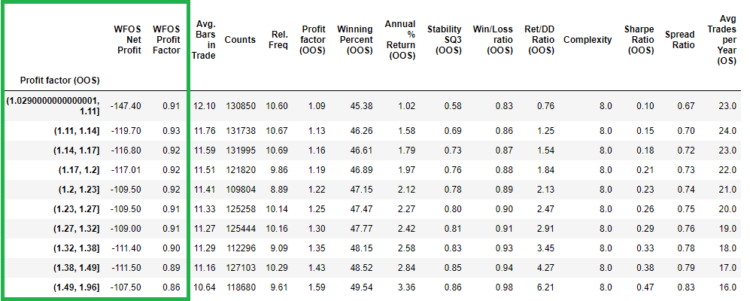

- Fator de lucro

- Relação Ret/DD

- Estabilidade SQ3

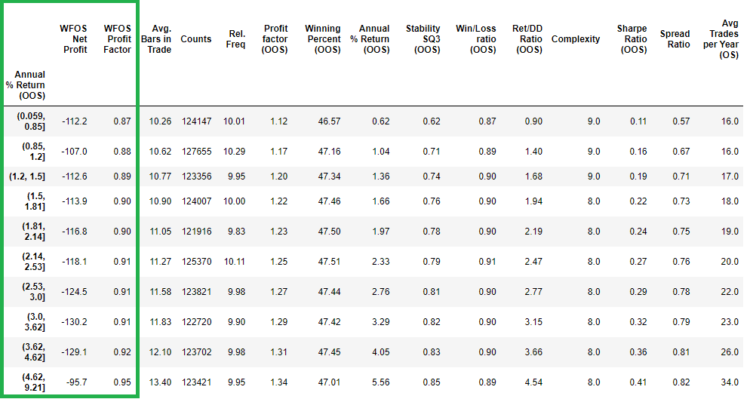

- Retorno anual do %

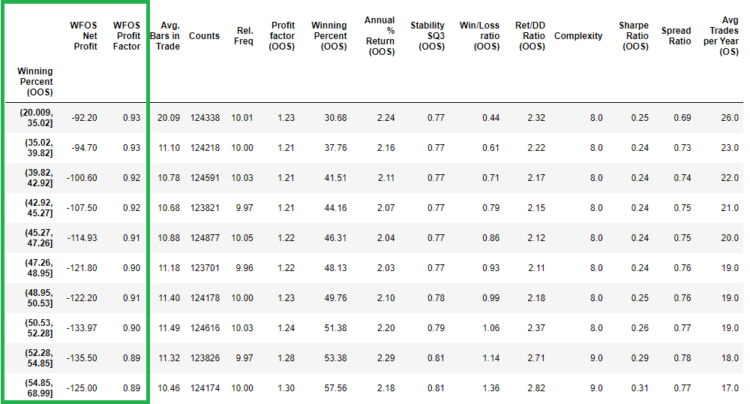

- Porcentagem de vitórias

- Índice de vitórias/perdas

- Índice de Sharpe

Mais informações em As métricas da estratégia podem ser encontradas nesta página:

https://strategyquant.com/doc/strategyquant/results-overview/strategy-analysis-metrics/

1TP6Fator de ajuste ( OOS )

Como podemos ver na tabela, valores mais altos do fator Profit ( OOS ) não levam a valores mais altos do lucro líquido do WFOS e do fator Profit do WFOS.

Porcentagem de vitórias (OOS)

Na porcentagem de vitórias (OOS), vemos valores melhores para o lucro líquido do WFOS e o fator de lucro Pro do WFOS. Obtemos melhores valores no período WFOS com valores mais baixos de porcentagem de vitórias (OOS).

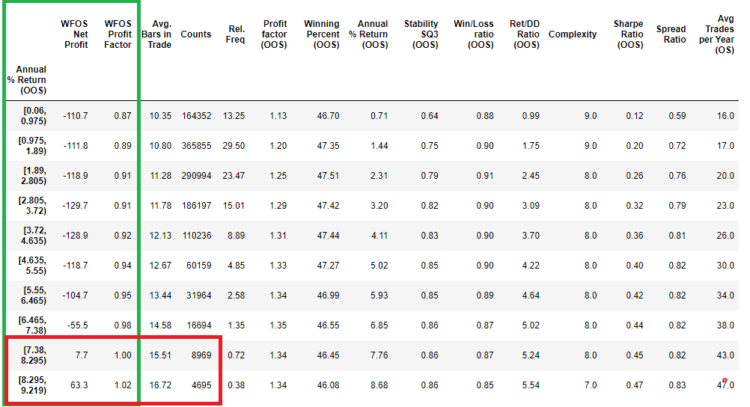

Retorno anual do % (OOS)

Também não observamos diferenças significativas no retorno anual do % (OOS) entre os mesmos períodos. Nesse caso, vemos a fraqueza da normalização de quantis quando o último decil representa estratégias com um valor de 4,62 -9,21%. O intervalo é simplesmente muito grande. Portanto, tentei dividir a métrica de retorno percentual anual em intervalos simples. Você pode ver o resultado na tabela abaixo:

Nesse caso, vemos que valores mais altos do Retorno Anual % (OOS) podem levar a valores mais altos do Lucro Líquido WFOS e do fator WFOS Profit, mas com menos significância estatística, além do fato de que há significativamente menos estratégias nos dois últimos intervalos.

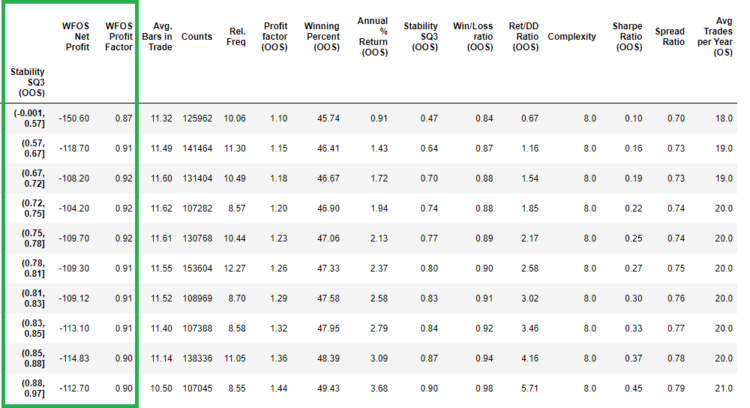

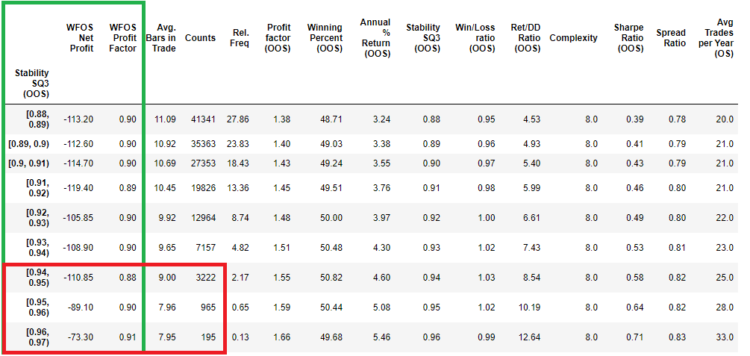

Estabilidade SQ3 (OOS)

Para a estabilidade Stability Q3 (OOS) , também não vemos diferenças significativas entre os mesmos intervalos. Nesse caso, tentei dividir a Estabilidade Q3 (OOS) em intervalos simples. Você pode ver o resultado na tabela abaixo:

Nesse caso, vemos que valores mais altos de Stability SQ3 (OOS) podem levar a valores mais altos de WFOS Net profit e WFOS Profit factor, mas com menor significância estatística, além do fato de que há significativamente menos estratégias nos dois últimos intervalos.

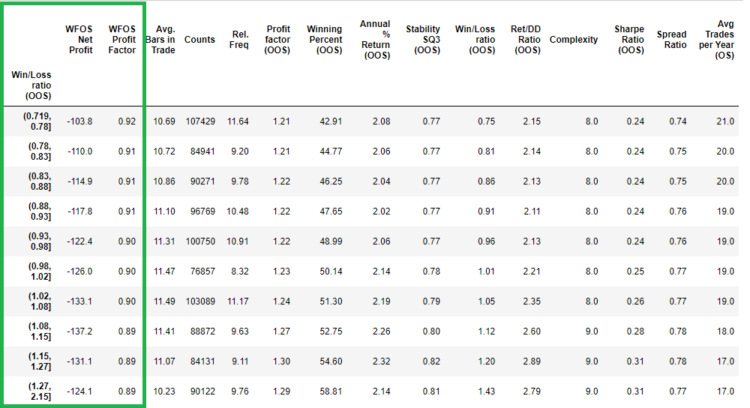

Índice de vitórias/perdas (OOS)

Como podemos ver na tabela acima, valores mais altos para o índice de ganhos/perdas (OOS) não levam a valores mais altos para o lucro líquido WFOS e o fator WFOS Profit. Em vez disso, os resultados mostram que melhores valores de WFOS são obtidos com valores mais baixos para o índice de ganhos/perdas (OOS).

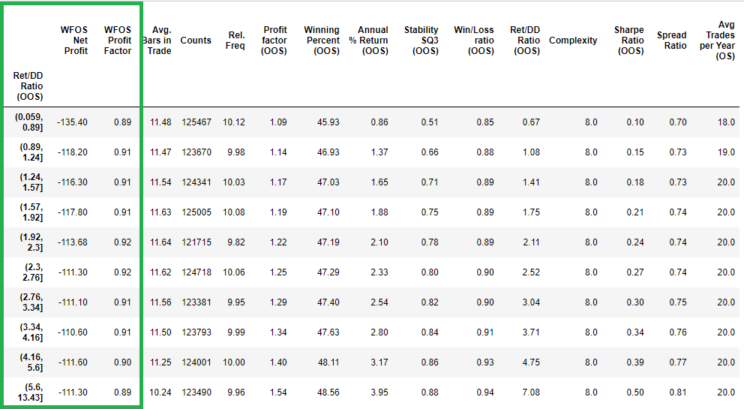

Taxa de retorno/DD (OOS)

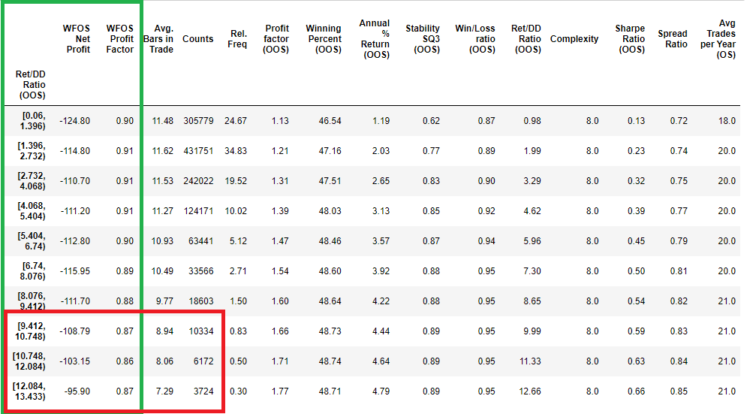

Como podemos ver na tabela acima, valores mais altos da relação Retorno/DD (OOS) não levam a valores mais altos do lucro líquido do WFOS e do fator WFOS Profit. O último decil foi de 5,5 a 13,43, portanto, optei por uma forma mais simples de interpolação do que nos casos anteriores. (Peguei o intervalo de todos os valores e os dividi por dez).

Nesse caso, não vejo resultados significativamente melhores em intervalos altos no WFOS.

Índice de Sharpe (OOS)

Como podemos ver na tabela acima, valores mais altos de Sharpe Ratio (OOS) não levam a valores mais altos de WFOS Net profit e WFOS Profit factor.

Conclusão

O objetivo do artigo de hoje foi destacar que muitas das métricas que utilizo nas classificações ou como métricas de condicionamento físico na inanição genética têm relativamente pouco poder de previsão. É uma boa ideia fazer mais pesquisas antes de criar uma estratégia para descobrir quais fatores têm valor preditivo.

Nos próximos dois episódios, analisaremos as mesmas métricas, mas com os insights que obtivemos nas partes um e dois.

Tomas Vanek

Tomas Vanek

Obrigado pelo excelente estudo !!!!!! Isso é impressionante !!!!!

Olá, muito bom trabalho.

Isso significa que a maioria das matrizes não é capaz de filtrar estratégias lucrativas na análise.

Na minha opinião, o curvefitting é muito alto. Se o conjunto de estratégias gerado tiver mais estratégias com ajuste de curva do que estratégias sem ajuste de curva, o filtro não estará funcionando bem.

Eu acho que: se usarmos um conjunto pequeno de blocos de construção que produza menos estratégias ajustadas à curva, a filtragem com métricas será melhor.

Olá, Tnicker. Sim, concordo com você e é também por isso que defendo estratégias simples com baixa complexidade. Quanto ao número de blocos de construção, vou experimentar, comparar e compartilhar. Dê uma olhada também nesta postagem: https://strategyquant.com/blog/what-we-have-learned-from-analyzing-1-2-million-fx-strategies/

Estou ansioso pela pesquisa sobre a configuração dos blocos de construção. Às vezes, fico indeciso quanto à variedade de componentes básicos que devo escolher.

Com tantas estratégias, gostaria de saber....... se você fizer um backtest de todas elas em todos os 28 pares de moedas (por exemplo) ..... e, em seguida, selecionar estratégias que, como um portfólio, produzam uma relação de retorno para dd de, digamos, 1 ou 1,5...... e, em seguida, ver se isso produz mais poderes preditivos no OOS.

No entanto, prepararei uma análise muito melhor em 2022, na qual estudarei isso novamente.

Esses três blogs são excelentes, muito obrigado.

Mas as imagens não estão muito claras. Você poderia recarregar essas imagens?

Prezado @clonex (Ivan), como entusiasta do SQ (adquiri a versão completa recentemente), tenho uma ideia de como extrair MAIS insights desses dados que você está analisando no artigo. Há um software chamado Rapid Miner Studio (não sou afiliado deles, mas posso me inscrever novamente com uma nova conta para fazer uma demonstração e testá-lo em uma de minhas máquinas), e ele pode entender qualquer dado multivariável aplicando vários algoritmos estatísticos. Por exemplo, eu o alimentei com uma matriz de várias métricas (de dados anteriores com vários comprimentos de histórico) para que a S&P previsse inclinações futuras pré-calculadas específicas… Leia mais "