Parte 3: Factor de ganancia, Ratio Ret/DD/ Estabilidad SQ3/ Rentabilidad anual %, Porcentaje de ganancias, Ratio Win/Loss/ Ratio Sharpe

Antes de leer esta parte, le recomiendo que lea las dos partes que tratan de Parte 1 y Parte 2

En el episodio de hoy, analizaremos las métricas de estrategia más utilizadas por muchos desarrolladores de algo a la hora de evaluar estrategias.

Como siempre, volvamos a cómo trazamos 1,2 millones de estrategias.

Así que tienen generó alrededor de 1,2 millones de estrategias utilizando únicamente filtros básicos como un número mínimo de operaciones y Estabilidad SQ3 > 0,6. Utilizamos la mayor muestra de datos posible para el periodo 1987-2017 IS + OS y para el periodo 2017-2020. (WFOS) Como Verdadero Fuera de Muestra (WFOS ) utilizamos el periodo 2019-2020 - dos años. Durante este periodo observamos los efectos de la selección, las pruebas de robustez y otros análisis. Nosotros tienen desarrollamos estrategias para un marco temporal de 1 hora y otro de 4 horas, utilizamos la estructura de comisiones de Darwinex y tuvimos un deslizamiento de 1 pip en cada mercado. Modificamos el conjunto de datos limitando a 100 el número medio de operaciones al año. Un número demasiado elevado de operaciones es inaceptable desde el punto de vista de la reducción de costes y el deslizamiento, en la realidad del comercio.

Intenté ajustar las métricas de rendimiento de cada estrategia en función de los valores atípicos. Eso no siempre funcionó, y no siempre fue perfecto. La mayoría de las veces, ajusté las métricas de rendimiento de la estrategia para mostrar valores de percentil 0,5 a 99,5. A continuación, normalicé los datos por cuantiles dividiéndolos en 10 deciles con qcut. A continuación, normalicé los datos por cuantiles dividiéndolos en 10 deciles mediante qcut.

Analizaremos estas métricas de estrategia Fuera de Muestra

- Factor de beneficio

- Ratio Ret/DD

- Estabilidad SQ3

- Rendimiento anual %

- Porcentaje ganador

- Ratio de victorias/derrotas

- Ratio de Sharpe

Más información en las métricas de la estrategia pueden consultarse en esta página:

https://strategyquant.com/doc/strategyquant/results-overview/strategy-analysis-metrics/

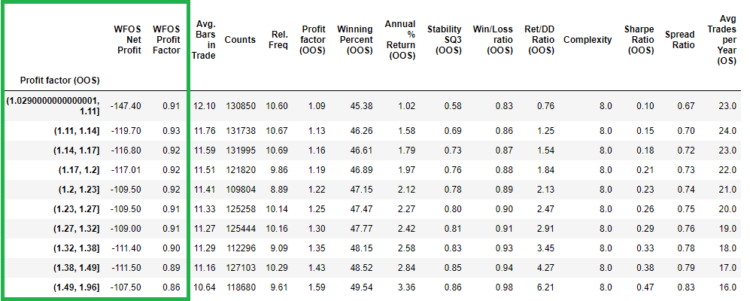

Factor de beneficio ( OOS )

Como podemos ver en la tabla, valores más altos del factor de beneficio ( OOS ) no conducen a valores más altos del beneficio neto WFOS y del factor de beneficio WFOS.

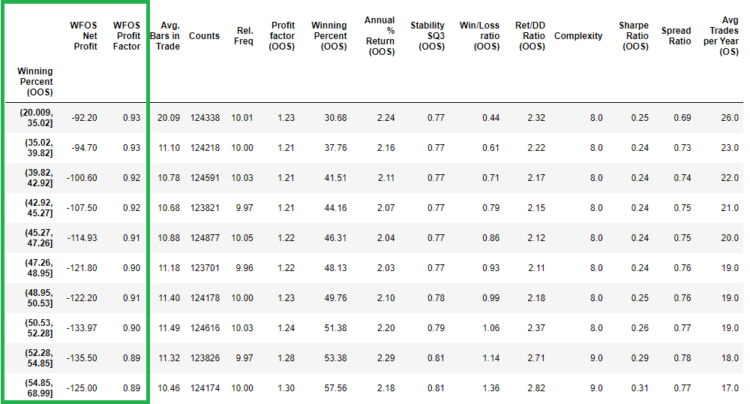

Porcentaje ganador (OOS)

En Porcentaje Ganador (OOS) vemos mejores valores para Beneficio Neto WFOS y Factor de Beneficio WFOS. Obtenemos mejores valores en Periodo WFOS a valores más bajos de Porcentaje Ganador (OOS).

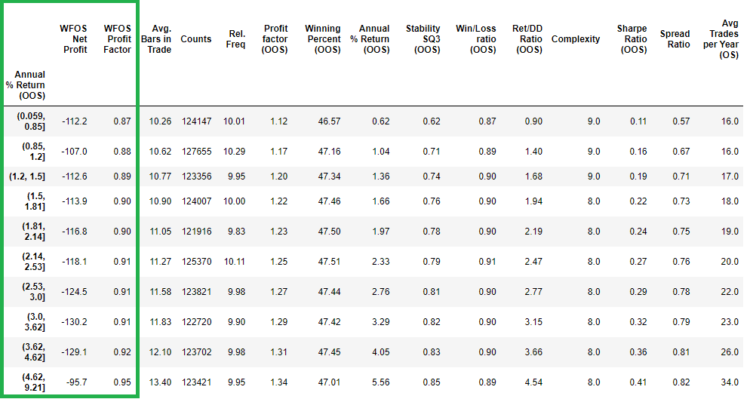

Rendimiento anual % ( OOS)

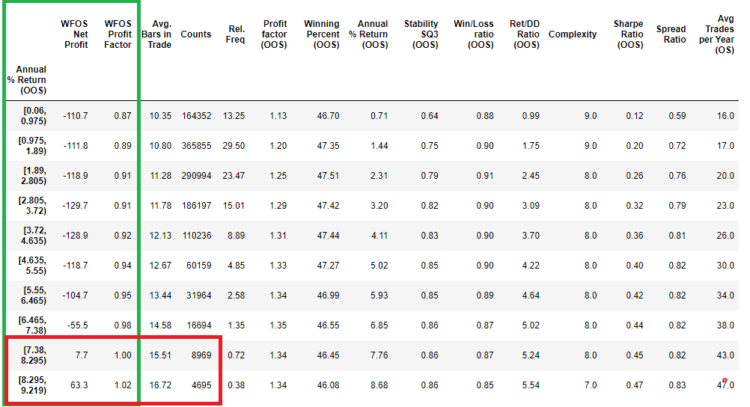

Tampoco observamos diferencias significativas en el rendimiento anual % (OOS) entre los mismos periodos. En este caso, vemos la debilidad de la normalización cuantílica cuando el último decil representa estrategias con un valor de 4,62 -9,21%. Intervalo si simplemente demasiado grande. Por lo tanto, intenté dividir la métrica de rentabilidad porcentual anual en intervalos simples. Puede ver el resultado en la tabla siguiente:

En este caso, vemos que valores más altos del Rendimiento Anual % (OOS) pueden conducir a valores más altos del Beneficio Neto WFOS y del Factor de Beneficio WFOS, pero con menor significación estadística, aparte del hecho de que hay significativamente menos estrategias en los dos últimos intervalos.

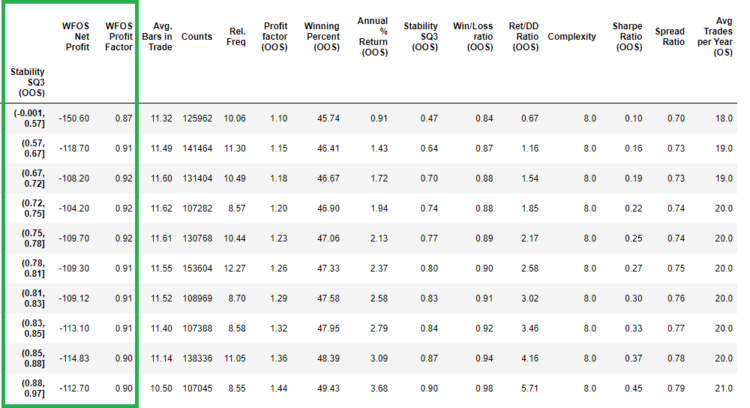

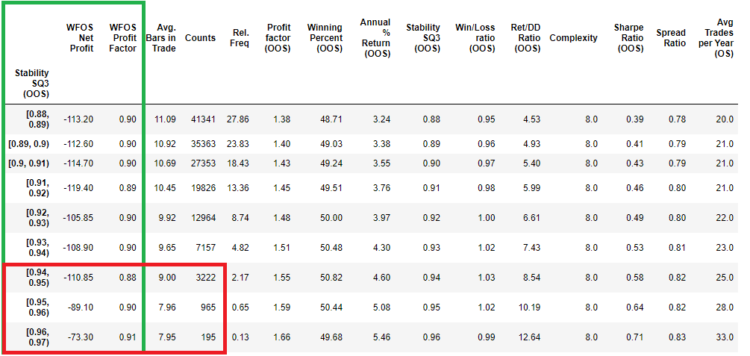

Estabilidad SQ3 (OOS)

Para la estabilidad Estabilidad Q3 (OOS) , tampoco vemos diferencias significativas entre los mismos intervalos. En este caso, he intentado dividir la Estabilidad Q3 (OOS) en intervalos simples. Puede ver el resultado en la tabla siguiente:

En este caso, vemos que valores más altos de Estabilidad SQ3 (OOS) pueden conducir a valores más altos de Beneficio neto WFOS y Factor de beneficio WFOS, pero con menor significación estadística, aparte del hecho de que hay significativamente menos estrategias en los dos últimos intervalos.

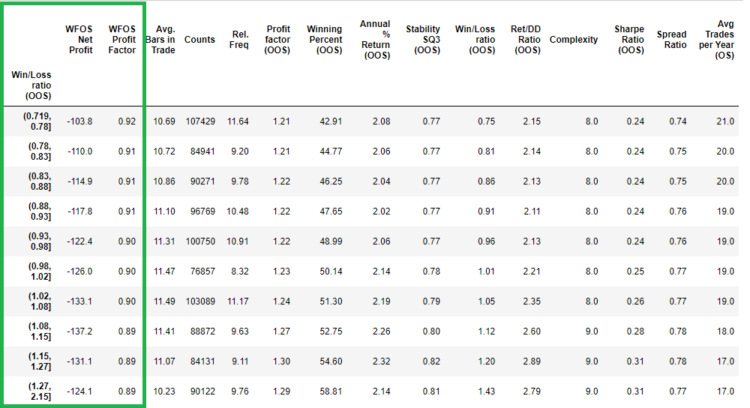

Ratio de victorias/derrotas (OOS)

Como podemos ver en la tabla anterior, los valores más altos para el ratio Ganar/Perder (OOS) no conducen a valores más altos para el Beneficio neto WFOS y el Factor de beneficio WFOS. Por el contrario, los resultados muestran que los mejores valores de WFOS se obtienen con valores más bajos de la relación Ganancias/Pérdidas (OOS).

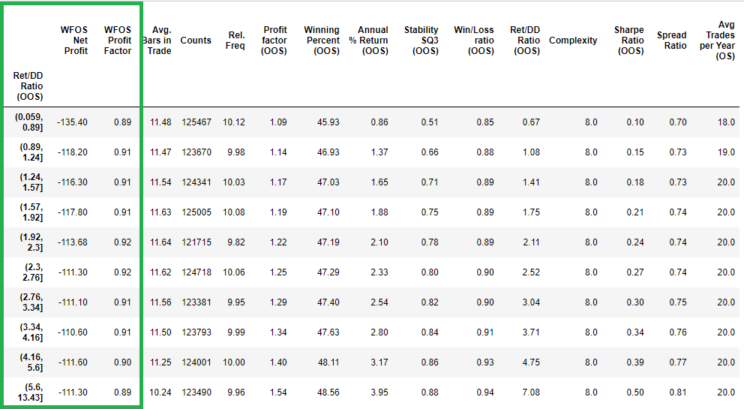

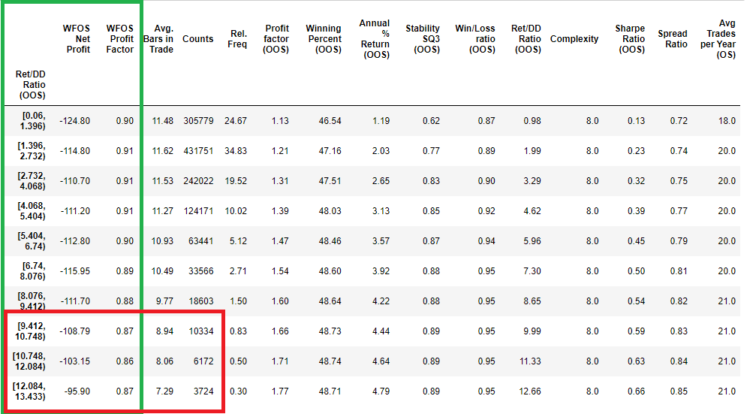

Ratio Retorno/DD (OOS)

Como podemos ver en la tabla anterior, los valores más altos de la relación Rendimiento/DD (OOS) no conducen a valores más altos del Beneficio neto WFOS y del Factor de beneficio WFOS. El último decil era 5,5-13,43, por lo que opté por una forma de interpolación más sencilla que en los casos anteriores. (Tomé el intervalo de todos los valores y los dividí por diez).

En este caso, no veo que obtengamos resultados significativamente mejores a intervalos altos en WFOS.

Ratio de Sharpe (OOS)

Como podemos ver en la tabla anterior, los valores más altos de Sharpe Ratio (OOS) no conducen a valores más altos de WFOS Net profit y WFOS Profit factor.

Conclusión

El propósito del artículo de hoy era señalar que muchas de las métricas que utilizo en las clasificaciones o como métricas de aptitud en la inanición genética tienen relativamente poco poder predictivo. Es una buena idea investigar más antes de crear una estrategia para averiguar qué factores tienen valor predictivo.

En los dos próximos episodios, analizaremos las mismas métricas, pero con los conocimientos adquiridos en las partes primera y segunda.

Tomas Vanek

Tomas Vanek

¡¡¡¡¡¡Gracias por el excelente estudio !!!!!! ¡¡¡¡¡Esto es impresionante !!!!!

Hola, muy buen trabajo.

Esto significa que la mayoría de las matrices no son capaces de filtrar las estrategias rentables en el análisis.

En mi opinión el curvefitting es demasiado alto. Si el conjunto de estrategias generadas tiene más estrategias curvefitted que no curvefitted => el filtro no está funcionando bien.

Creo que si utilizamos un conjunto de bloques de construcción pequeño que produzca menos estrategias ajustadas a la curva, el filtrado con métricas será mejor.

Hola Tnicker. Sí, estoy de acuerdo con usted y es también por eso que abogo por estrategias simples con baja complejidad. En cuanto al número de bloques de construcción , voy a experimentar y comparar y compartir. Compruebe pls este post también: https://strategyquant.com/blog/what-we-have-learned-from-analyzing-1-2-million-fx-strategies/

Espero con interés la investigación sobre la configuración de los bloques de construcción. A veces tengo dudas sobre qué gama de bloques de construcción debo elegir.

Con tantas estrategias estaría interesado en saber.......si backtest todos ellos en todos los 28 pares de divisas(insample).....then seleccionar estrategias que como una cartera de producir un retorno a dd relación de decir 1 o 1.502 a continuación, ver si eso produce más poderes predictivos en el OOS gracias.

Hey hicimos la prueba, pero hemos encontrado que en los datos largos 1986-2017 MM prueba no tiene ningún efecto, Sin embargo voy a preparar en 2022 mucho mejor análisis en el que voy a estudiar esto de nuevo.

Estos 3 blogs es excelente, muchas gracias.

Pero las imágenes son muy poco claras, ¿podría volver a cargar estas imágenes?

Estimado @clonex (Ivan), Como entusiasta de SQ (tengo la versión completa desde hace poco) tengo una idea sobre cómo extraer MÁS información de estos datos que estás analizando en el artículo. Hay un software llamado Rapid Miner Studio (no soy su afiliado, pero puedo volver a suscribirme con una nueva cuenta de demostración y probarlo en una de mis máquinas), y puede dar sentido a cualquier dato multivariable aplicando varios algoritmos estadísticos. Por ejemplo, he alimentado con una matriz de varias métricas (de los datos que se remonta con varias longitudes de la historia) para S & P para predecir pendientes futuras precalculados específicos... Leer más "