Partie 3 : Facteur de profit, ratio Ret/DD/ Stabilité SQ3/ Rendement annuel %, pourcentage de gain, ratio gains/pertes/ ratio de Sharpe

Avant de lire cette partie, je vous recommande de lire les deux parties qui traitent des sujets suivants Première partie et Partie 2

Dans l'épisode d'aujourd'hui, nous allons analyser les métriques stratégiques couramment utilisées par de nombreux développeurs d'algo lors de l'évaluation des stratégies.

Comme toujours, revenons à la manière dont nous avons tracé 1,2 million de stratégies.

C'est pourquoi nous avoir a généré environ 1,2 million de stratégies en utilisant uniquement des filtres de base tels qu'un nombre minimum de transactions et une stabilité SQ3 > 0,6. Nous avons utilisé le plus grand échantillon de données possible pour la période 1987-2017 IS + OS et pour la période 2017-2020. (WFOS) Comme True Out-of-sample (WFOS), nous avons utilisé la période 2019-2020 - deux ans. Au cours de cette période, nous avons observé les effets de la sélection, des tests de robustesse et d'autres analyses. Nous avoir Nous avons développé des stratégies pour un horizon de 1 heure et un horizon de 4 heures, nous avons utilisé la structure de frais de Darwinex et nous avons eu 1 pip de slippage sur chaque marché. Nous modifions l'ensemble de données en limitant le nombre moyen de transactions par an à 100. Un nombre trop élevé de transactions est inacceptable du point de vue de la réduction des coûts et des dérapages, dans la réalité commerciale.

J'ai essayé d'ajuster les mesures de performance de chaque stratégie en fonction des valeurs aberrantes. Cela n'a pas toujours fonctionné, et ce n'était pas toujours parfait. La plupart du temps, j'ai ajusté les mesures de performance de la stratégie pour afficher les valeurs du percentile 0,5 à 99,5. J'ai ensuite procédé à une normalisation par quantile des données en les divisant en 10 déciles à l'aide de qcut.

Nous analyserons ces mesures de stratégie hors échantillon.

- Facteur de profit

- Rapport Ret/DD

- Stabilité SQ3

- Retour annuel %

- Pourcentage de réussite

- Ratio gagnants/perdants

- Ratio de Sharpe

Plus d'informations sur les paramètres de la stratégie peuvent être consultés sur cette page :

https://strategyquant.com/doc/strategyquant/results-overview/strategy-analysis-metrics/

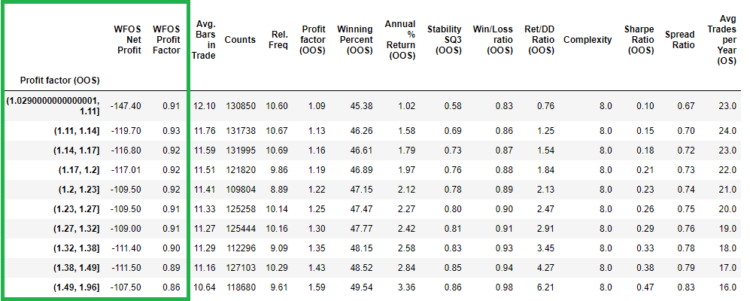

Facteur de profit ( OOS )

Comme nous pouvons le voir dans le tableau, des valeurs plus élevées du facteur de profit ( OOS ) ne conduisent pas à des valeurs plus élevées du profit net WFOS et du facteur de profit WFOS.

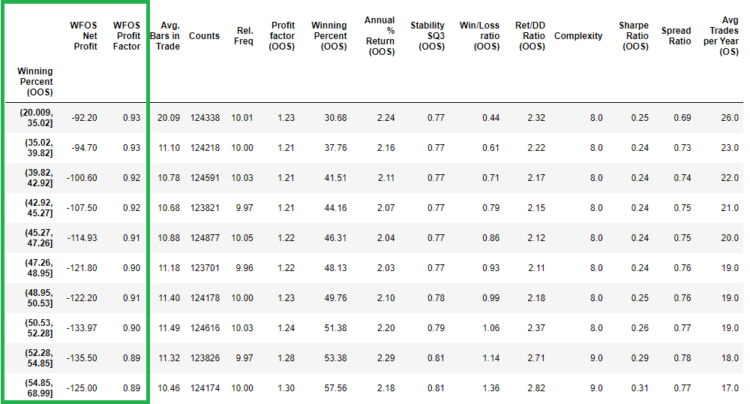

Pourcentage de réussite (OOS)

Dans le Pourcentage Gagnant (OOS), nous voyons de meilleures valeurs pour le Bénéfice Net WFOS et le Facteur de Profit WFOS. Nous obtenons de meilleures valeurs pour la période WFOS lorsque les valeurs du pourcentage gagnant (OOS) sont plus faibles.

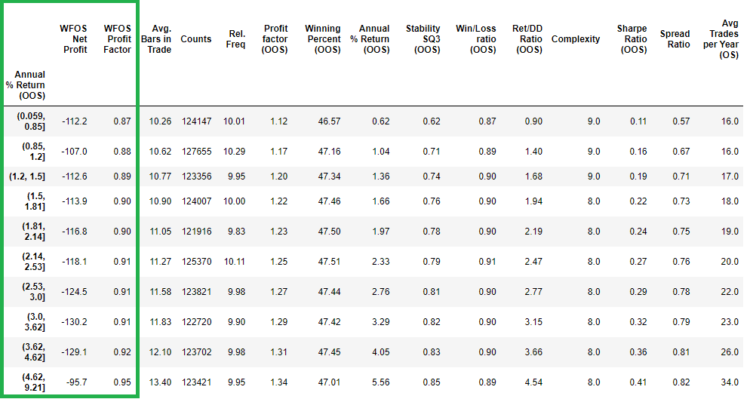

Retour annuel % ( OOS)

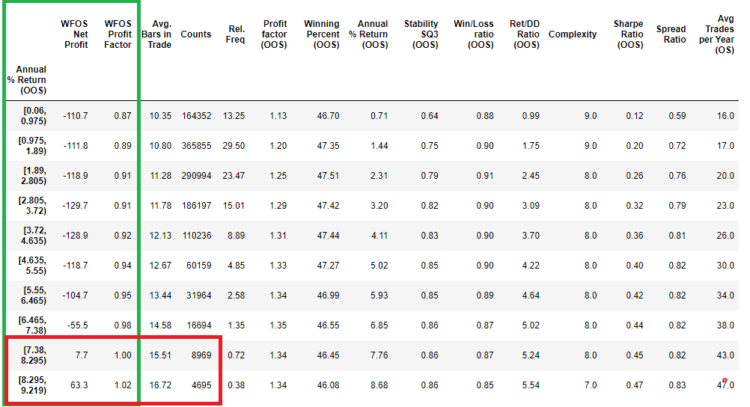

Nous ne constatons pas non plus de différences significatives dans le rendement annuel % (OOS) entre les mêmes périodes. Dans ce cas, nous constatons la faiblesse de la normalisation par quantile lorsque le dernier décile représente des stratégies avec une valeur de 4,62 -9,21%. L'intervalle est tout simplement trop grand. J'ai donc essayé de diviser le pourcentage de rendement annuel en intervalles simples. Vous pouvez voir le résultat dans le tableau ci-dessous :

Dans ce cas, nous constatons que des valeurs plus élevées du rendement annuel % (OOS) peuvent conduire à des valeurs plus élevées du bénéfice net WFOS et du facteur de profit WFOS, mais avec une signification statistique moindre, mis à part le fait qu'il y a significativement moins de stratégies dans les deux derniers intervalles.

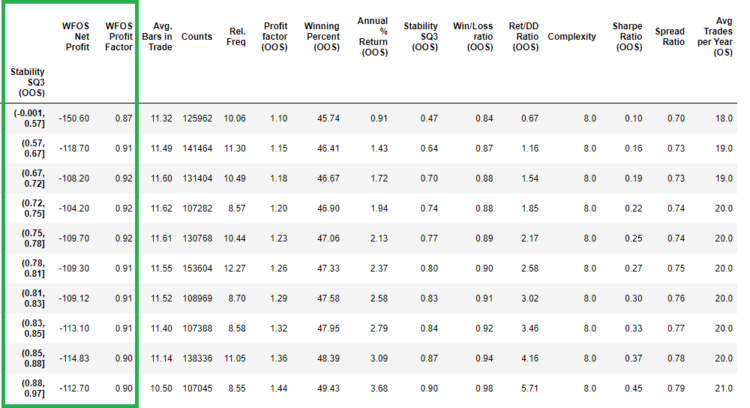

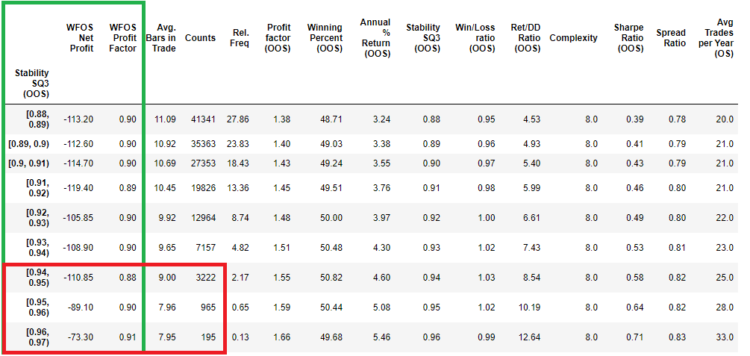

Stabilité SQ3 (OOS)

Pour la stabilité Q3 (OOS) , nous ne constatons pas non plus de différences significatives entre les mêmes intervalles. Dans ce cas, j'ai essayé de diviser la stabilité Q3 (OOS) en intervalles simples. Vous pouvez voir le résultat dans le tableau ci-dessous :

Dans ce cas, nous constatons que des valeurs plus élevées de Stabilité SQ3 (OOS) peuvent conduire à des valeurs plus élevées de Bénéfice net WFOS et de Facteur de profit WFOS, mais avec une signification statistique plus faible, outre le fait qu'il y a significativement moins de stratégies dans les deux derniers intervalles.

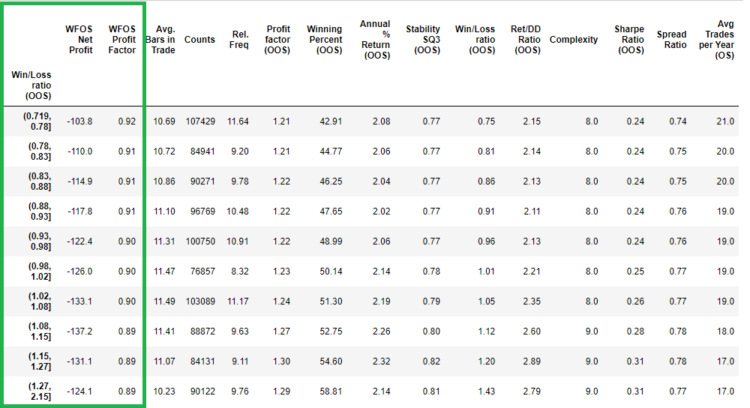

Ratio gains/pertes (OOS)

Comme le montre le tableau ci-dessus, des valeurs plus élevées pour le ratio pertes/gains (OOS) ne conduisent pas à des valeurs plus élevées pour le bénéfice net WFOS et le facteur de profit WFOS. Les résultats montrent plutôt que de meilleures valeurs de WFOS sont obtenues par des valeurs plus faibles du ratio pertes/gains (OOS).

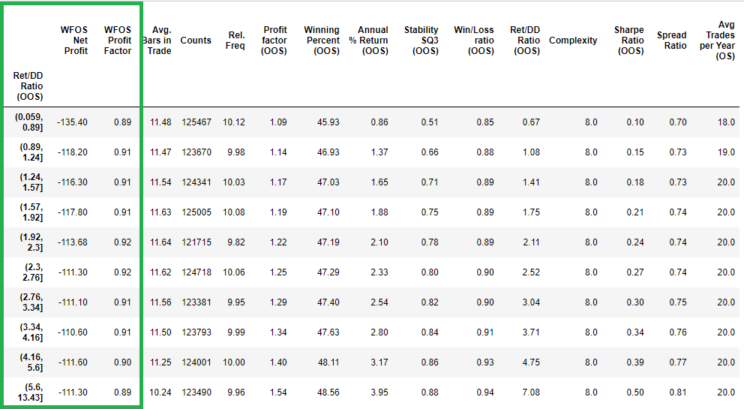

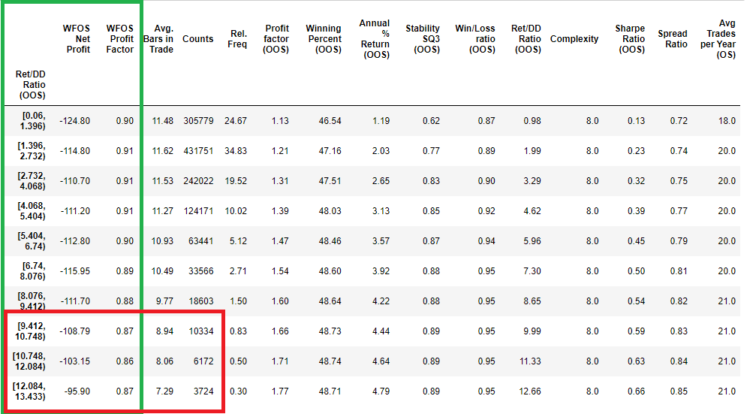

Ratio Rendement/DD (OOS)

Comme nous pouvons le voir dans le tableau ci-dessus, des valeurs plus élevées du ratio Rendement/DD (OOS) ne conduisent pas à des valeurs plus élevées du bénéfice net de WFOS et du facteur de profit de WFOS. Le dernier décile étant compris entre 5,5 et 13,43, j'ai opté pour une forme d'interpolation plus simple que dans les cas précédents. (J'ai pris l'intervalle de toutes les valeurs et je l'ai divisé par dix).

Dans ce cas, je ne pense pas que nous obtenions des résultats nettement meilleurs à des intervalles élevés dans le WFOS.

Ratio de Sharpe (OOS)

Comme le montre le tableau ci-dessus, des valeurs plus élevées du ratio de Sharpe (OOS) n'entraînent pas des valeurs plus élevées du bénéfice net de WFOS et du facteur de profit de WFOS.

Conclusion

L'objectif de l'article d'aujourd'hui était de souligner que de nombreuses mesures que j'utilise dans les classements ou comme mesures de la condition physique dans la famine génétique ont un pouvoir prédictif relativement faible. Il est conseillé d'effectuer des recherches plus approfondies avant d'élaborer une stratégie afin de déterminer les facteurs qui ont une valeur prédictive.

Dans les deux prochains épisodes, nous examinerons les mêmes paramètres, mais en tenant compte des connaissances acquises dans les parties 1 et 2.

Tomas Vanek

Tomas Vanek

Merci pour cette excellente étude ! !!!!! C'est impressionnant ! !!!!

Bonjour, très bon travail.

Cela signifie que la plupart des matrices ne sont pas en mesure de filtrer les stratégies rentables dans l'analyse.

A mon avis, le curvefitting est trop élevé. Si le pool de stratégies généré a plus de stratégies curvefitted que de stratégies non curvefitted => le filtre ne fonctionne pas bien.

Je pense que si nous utilisons un petit ensemble de blocs de construction qui produit moins de stratégies adaptées aux courbes, le filtrage avec les métriques sera meilleur.

Bonjour Tnicker. Oui, je suis d'accord avec vous et c'est également la raison pour laquelle je préconise des stratégies simples et peu complexes. En ce qui concerne le nombre de blocs de construction, je vais expérimenter, comparer et partager. Consultez également cet article : https://strategyquant.com/blog/what-we-have-learned-from-analyzing-1-2-million-fx-strategies/

J'attends avec impatience les recherches sur le choix des blocs de construction. J'hésite parfois sur la gamme de blocs de construction à choisir.

Avec autant de stratégies, je serais intéressé de savoir....... si vous les avez toutes backtestées sur les 28 paires de devises (par exemple)..... puis si vous avez sélectionné des stratégies qui, en tant que portefeuille, produisent un ratio de rendement par jour de 1 ou 1,5...... puis si cela produit un meilleur pouvoir prédictif sur l'OOS. Merci.

Hé, nous avons fait des tests, mais nous avons constaté que sur des données longues 1986-2017, les tests MM n'ont pas d'effet.

Ces 3 blogs sont excellents, merci beaucoup.

Mais les images ne sont pas très claires, pourriez-vous les recharger ?

Cher @clonex (Ivan), En tant que passionné de SQ (j'ai obtenu la version complète récemment), j'ai une idée sur la façon d'extraire PLUS d'informations de ces données que vous analysez dans l'article. Il existe un logiciel appelé Rapid Miner Studio (je ne suis pas leur affilié, mais je peux me réinscrire avec un nouveau compte pour la démo et le tester sur l'une de mes machines), et il peut donner un sens à n'importe quelle donnée multivariable en appliquant divers algorithmes de statistiques. Par exemple, je l'ai alimenté avec une matrice de diverses métriques (de données remontant à différentes longueurs d'historique) pour que S&P prédise des pentes futures spécifiques précalculées.... Lire la suite "